自分が悪いとはいえ…どうにか返済する方法はないのかな…。

終わりのない借金は本当に辛いよね。2021年の自殺者の統計によると、自殺の動機として経済や生活に関するものが約16%を占めていたんだ。

借金で追い詰められて犯罪行為をしてしまうケースもあるから、深刻だよね。

でも、さいむくん。辛い借金問題を解決する方法が実はあるんだ。それもお金がない人でも利用できる方法でね。

今日は、借金の解決方法や、生活が苦しい時に頼れる公的支援なんかを解説するよ。

今回の解説ポイントはこちら。

- 辛い借金を解決する方法

- 借金の返済で生活が苦しいときに頼れる公的支援

- 借金問題の無料相談窓口

すぐには完済できず辛い借金ですが、必ず解決できる方法があります。

借金が返済できず辛い方はご覧ください。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

辛い借金問題は解決できる!借金が辛い人が今すぐすべきこと!

- 借金減額制度がある

- お金がなくても借金減額制度を利用する方法がある!

- 司法書士・弁護士に依頼すれば取り立てが止まる

借金減額制度がある

借金を返せなくなった人のために、借金減額制度があるんだ。

| 任意整理 | 債権者(貸主)と直接減額の交渉をする |

| 個人再生 | 裁判所の許可で元金を減額する 借金は最大で10分の1まで減額できる |

| 自己破産 | 裁判所の許可で借金の返済義務をなくす |

債務整理の4つの方法とは?

任意整理

お金を借りた人から依頼された弁護士・司法書士が、お金を貸した金融機関と利息のカットや長期の分割返済を交渉し、今後の返済計画を決める方法です。金融機関との任意の話し合いであるため、必ずしも交渉が成立するとは限りませんが、自己破産や個人版民事再生に比べて手続きが簡単です。継続的な収入があり、借金総額が比較的少額の場合に適しています。特定調停

裁判所が、お金を借りた人とお金を貸した金融機関の間に入り、債務整理を調整・仲介する方法です。弁護士・司法書士に依頼せず、お金を借りた人が自力で手続きできます。特定調停成立後の返済計画には強制力があり、支払いが遅れた場合、給料が差し押さえられることがあります。個人版民事再生

借金の返済ができなくなった人が弁護士・司法書士を通じて裁判所へ申し立て、裁判所の関与の下、再生計画を立て、計画に沿って借金を返済する方法です。住宅を維持したまま債務整理できますが、任意整理や特定調停にくらべ適用条件が厳しく、手続に費用と時間もかかります。定期的な収入があり、借金をしている金融機関の数や借入額が多い場合に適しています。自己破産

借金を返済できる見込みがない場合、裁判所へ申し立て、借金を帳消しにする方法です。裁判所より免責が許可されれば借金から解放されますが、持ち家や自動車などの財産を失います。なお、借金の原因がギャンブルや投資行為である場合、免責されない可能性があります。※それぞれの方法のメリット・デメリットの詳細は、相談窓口にお尋ねください。

【引用:債務整理の4つの方法とは?‐政府広報オンライン】

そもそも僕みたいに借金してるやつを救済する法律が、なぜ存在するんですか?

人は誰しも、病気やリストラなどで借金を返済できなくなる可能性があるよね。

そういう人にも、人生をやりなおすためにさだめられているのが、民事再生法や破産法なんだよ。

日本国民に認められている権利だから、悪いことでもなんでもないんだ。

債務整理は弁護士や司法書士に依頼して行うのが一般的だよ。

弁護士や司法書士に相談することで、手続きを行ってもらえるんだね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

お金がなくても借金減額制度を利用する方法がある!

でも大丈夫、高い費用が払えなくても、借金減額制度を利用できるんだ。

それが法テラスに依頼する方法だよ。

法テラスは国が設立した機関で、弁護士・司法書士費用が払えない人のために格安で債務整理を請け負ってくれるよ。

また、法的なトラブルの解決方法や相談窓口に関するアドバイスも行っているんだ。

確かに法テラスなら安いですね!

| 弁護士 | 40~50万円 |

| 司法書士 | 20~30万円 |

| 法テラス | 15~25万円 |

その上、費用は分割払いであることがほとんど。手続きによっては費用も比較的安いんだよ。

法テラスについて詳しくは「お金がないならこれ!法テラス」でも解説するね。

弁護士に依頼すれば取り立てが止まる

借金の減額手続きを弁護士に依頼する最大のメリットは、取り立てが止まること。

手続きを依頼すると、お金を貸した人(債権者)には受任通知が送られるんだ。

受任通知は、手続きを請け負った弁護士から債権者に送られる通知だよ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第二十一条第1項第9号‐e-Gov法令検索】

- ○○さんの債務整理の依頼を受け付けました

- 今後必要な連絡は自分(弁護士)にしてください

- ○○さんとのこれまでの貸し借りの記録を見せてください など

だから、返済も止めてしまって問題ないし、返済に回していた分も、弁護士費用として積み立ててしまって問題ないんだよ。

生活を立て直しながら依頼ができるんだ。

実際に借金が辛い状態から抜け出せた人の声

任意整理の最大のメリットって「終わりが見える」ってことだと思うんよね!!! 多重債務などで利息が発生することにより毎月返済しても元金が減らず半永久的に返済しなきゃいけないところを、利息をなくして元金だけ払えば良くなるんだから………ほんとに任意整理してよかった

— ちむ🤮残額170.2万(残38回) (@oknkesak) March 19, 2023

なんでもっと早く任意整理しなかったんだろう…

せめて200万くらいですれば良かったってずっと後悔してる…— モヤセナイゴミ@借金返済600万→392万 (@moyasenaigomi) April 14, 2021

自己破産しなきゃよかったと後悔する人って聞かないな。

それ以外の債務整理はちょいちょい後悔してます系の話を聞くから、迷ってるぐらいなら潔く破産を選んだ方がいいと思う。

— ちはる@人生建て直し中 (@chiharughi) November 8, 2021

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金が辛い人が今すぐ相談できる無料相談窓口5選

そんなさいむくんに、ここでは、借金の返済が辛い人が今すぐ相談できる無料の相談窓口を5つ紹介するよ。

- 司法書士に無料で相談する

- お金がないならこれ!法テラス

- 日本貸金業協会

- 日本クレジットカウンセリング協会

- 全国銀行協会

弁護士・司法書士に無料で相談する

借金問題の場合、ほとんどの弁護士や司法書士は、無料で相談を受けているよ。

「自分の住んでいる地域×借金問題や債務整理×無料相談」など、インターネットで検索すると、無料相談ができる弁護士や司法書士を見つけることができるからね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

お金がないならこれ!法テラス

お金がないなら、「お金がなくても借金減額制度を利用する方法がある!」で紹介した法テラスを利用しよう。

法テラスは、国が設立した機関だったね。

お金がない人でも利用できるように、格安で債務整理などの依頼を受けているんだ。

収入が一定以下などの条件はあるけど、無料相談もできるし、費用の立替制度や、免除をしてもらうこともできるんだね。

個人再生や自己破産だと、弁護士は40~50万円、司法書士は20~30万円くらいかかるので、確かに格安ですね!

| 任意整理 | 約4~24万円 |

| 個人再生 | 約20~25万円 |

| 自己破産 | 約15~20万円 |

日本全国どこにでもあるから安心してね!

法テラス

電話番号:0570-078374

受付時間:

【電話】平日9:00 ~ 21:00 (土曜は17:00まで) ※祝日、年末年始を除く

【メール】365日24時間

日本貸金業協会

貸金業の健全な運営を目的として、業者の運営に目を光らせているよ。

また、貸金業相談・紛争解決センターも設立している。

複数社から借り入れている人の相談や、専門家によるギャンブル相談、生活再建支援カウンセリング、家族からの相談なども受けているよ。

もちろん、相談は無料。いきなり弁護士や司法書士への相談は不安って人は相談してみるといいかも!

貸金業相談・紛争解決センター

相談時間:平日9:00~17:00 ※祝日、12/29~1/4を除く

問い合わせ先:0570‐051‐051

日本クレジットカウンセリング協会

電話相談やカウンセリングも無料。家計管理なども相談できるよ!まずは電話で問い合わせてみよう!

多重債務ほっとライン

電話番号:0570-03-1640

受付時間:平日10:00~12:40、14:00~16:40

全国銀行協会

また、家計改善のアドバイスがもらえる無料のカウンセリングサービスもあるから、利用してみよう!

カードローン相談・苦情窓口

電話番号:0570-0170-310

受付時間:平日9:00~17:00 ※祝日、銀行の休業日を除く

カウンセリングサービス

電話番号:

【東京(全国銀行協会相談窓口)】0570-017-003

【大阪(銀行とりひき相談所)】06-6942-1612

予約受付時間:平日9:00~17:00 ※祝日、銀行の休業日を除く

相談窓口:

【東京(全国銀行協会相談窓口)】

月・火・木 10:00~12:00、13:00~17:00

水・金 10:00~12:00、13:00~19:00

※祝日、銀行の休業日を除く

【大阪(銀行とりひき相談所)】

水曜日 10:00~12:00、13:00~16:00

※祝日、銀行の休業日を除く

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金の返済で生活が苦しいときに頼れる公的支援6選

借金の返済で生活が苦しい場合や、これ以上借金ができないような時に、お金を借りることができるケースもあるから、参考にしてみてね!

- 生活保護

- 生活困窮者自立支援制度

- 住宅確保給付金

- 母子父子寡婦福祉資金貸付金

- 臨時特例つなぎ資金貸付制度

- 求職者支援制度

生活保護

公的支援の中では、よく知られているよね。

財産がなく、ケガや病気で働けない人の生活を保証するための制度だね。

生活保護を受給するには、いくつか条件があるよ。

- ケガや病気などで働けず収入が得られない

- 家族や親族から支援を受けられない

- 土地や預貯金などの財産を持っていない

【参考:生活保護法第4条‐e-Gov法令検索】

借金がある状態でも生活保護は申請できるから、まず役所に相談してみよう。

生活困窮者自立支援制度

支援内容はこんな感じだね。

- 自立支援相談事業

- 就労準備支援事業

- 就労訓練事業

- 住宅確保給付金の支給

- 家計改善支援事業

- 子どもの学習・生活支援事業

【参考:制度の紹介‐厚生労働省】

住宅確保給付金

離職や休業などで収入が減り、家賃を払うのが難しくなった人のために、一定期間、家賃の相当額を支給する制度だよ。

【参考:住宅確保給付金‐厚生労働省】

母子父子寡婦福祉資金貸付金

| 事業開始資金 | 事業を開始するのに必要な設備の購入資金 |

| 事業継続資金 | 現在営んでいる事業を継続するのに必要な資金 |

| 修学資金 | 高校や大学などに就学させるための授業料など |

| 技能習得資金 | 親が事業や就職のために必要な技能習得にかかる資金 |

| 修業資金 | 子どもが事業や就職のために必要な技能習得にかかる資金 |

| 就職支度資金 | 就職のために必要なスーツや車などのための購入資金 |

| 医療介護資金 | 医療や介護をうけるために必要な資金 |

| 生活資金 | 生活を安定させるために必要な資金 |

| 住宅資金 | 住宅の建設・購入・補修などに必要な資金 |

| 転宅資金 | 引っ越しに必要な資金 |

| 就学支度資金 | 就学・修業に必要な服などの購入資金 |

| 結婚資金 | 子どもの結婚にあたり必要な資金 |

臨時特例つなぎ資金貸付制度

申請したとしても、すぐに受け取れるわけではないんだ。

そこで、公的支援を申請して、実際に貸してもらえるまでの間の生活に必要な金額を貸してもらえる「臨時特例つなぎ資金貸付制度」という制度もあるよ。

公的支援を申請して、受け取るまでに生活が苦しいなら相談してみよう!

【参考:臨時特例つなぎ資金貸付制度‐厚生労働省】

求職者支援制度

雇用保険を受給できない人の、職業訓練を通じた早期就職を実現するための制度なんだ。

求職に苦戦してるって人は相談してみよう!

【引用:求職者支援制度があります!‐厚生労働省】

借金が辛いと感じる理由4選

- 収入に対して返済額が多すぎる

- リボ払いなどで終わりが見えない

- 誰にも相談できずに一人で抱えている

- 努力しても借金がなかなか減らない

収入に対して返済額が多すぎる

たとえば月収が18万円として、月の返済額の合計が9万円だったとしよう。

残り9万円の中で、これらの費用をやりくりするのはけっこう大変だよね。

- 家賃

- 食費

- 光熱費

- 通信費

- 交際費 など

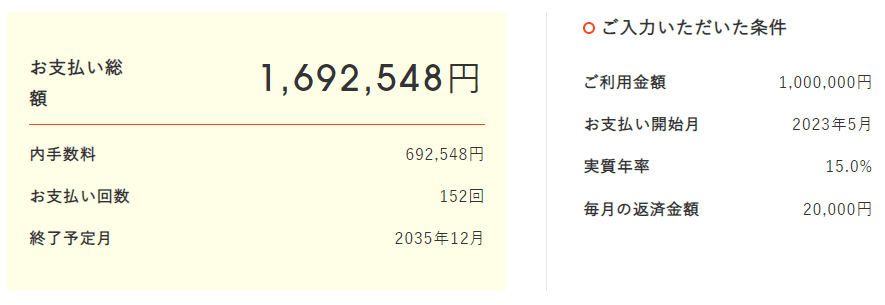

リボ払いなどで終わりが見えない

リボ払いは、月の返済額を一定の金額に設定できる。

少額で返済すれば、借金がどれだけ増えようが返済はそこまで苦しくない。

でもそれが落とし穴なんだ。実際のシミュレーションを見てみよう。

たとえば、100万円の借り入れを月々2万円のリボ払いで契約した場合、完済するのは12年後。

元本にあてられるのはたったの8,000円。これで借金が減ると思う?

リボ払い1件だけなら、月の返済は苦しくならないかもしれないけど、ここにローンやクレジットカードの返済が重なると、途端に苦しくなることはわかるよね。

でも、債務整理をすれば大丈夫。手続きをして減額した借金の返済期間は3~5年くらいなんだ。

完済までのめどが立ち、終わらないリボ払いに、終止符を打つことができるんだね。

誰にも相談できずに一人で抱えている

だから、借金していることを誰にも打ち明けられない人もいるんじゃないかな?

誰にも相談できない上に、常にお金の心配をして自分で抱えていたら、それはとても辛いことだよね。

せめて、誰かに相談できれば、解決の糸口が見つかるかもしれないけど、相談しにくいのが実情だろう。

でも覚えておいてほしいのだけど、実際自己破産は年間7万件も利用されているんだ。

これだけの人が自己破産しているのだから、決して恥ずかしいことではないんだよ。

だからいつも不安で不安で…。

身内に相談しにくいのなら、たくさんある無料の相談窓口を利用しよう。

一人で抱えて、恥ずかしいことだと自分を責めて、最悪の選択をしてしまう前に、自分で解決のために動くことが大切だよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

努力しても借金がなかなか減らない

昔みたいにほっといてもボーナスが増えるなんてことはないし、収入って簡単に増やせるものではないよね。

繰り返し話しているけど、誰でも病気や仕事の関係で収入がなくなったり、減ってしまったりして、借金が返せなくなる可能性は十分にあるんだ。

副業でコツコツ働いて返済できるのなら、とっくにやっているだろうからね。

それができないから、みんな困っているんだよね。

努力してもどうにもならない、並大抵の努力では完済できない、だから借金の返済は辛いんだよね。

借金が辛くても放置はダメ!滞納するリスク

滞納し続けると、最悪、給料などの財産を差し押さえられてしまうからね。

最悪の状況になってしまう前に、相談するなど手を打とう!

ここでは、借金を滞納するリスクを解説するよ。

- 支払い期日の翌日から遅延損害金が発生する

- クレジットカードが利用できなくなる

- 取り立てが厳しくなる

- 裁判所から督促状が送られてくる

- 給料などの財産を差し押さえられる

支払い期日の翌日から遅延損害金が発生する

遅延損害金は、滞納したことに対する罰金みたいな感じだね。

こちらの計算式にのっとって算出された金額が、返済額に上乗せされるよ。

遅延損害金の計算式

遅延損害金=滞納額×遅延損害金の年率÷365日×滞納日数

遅延損害金の年率は、上限の20%で計算しますね。

2万円×0.2(遅延損害金の利率)÷365日×30日(滞納日数)=328円

業者によっては、1回の滞納で借金全額の返済と、元本に対して滞納日数に応じた遅延損害金が加算される可能性がある。

これが借金100万円で、滞納日数が増えれば増えるほど、加算されていくってワケ。

クレジットカードが利用できなくなる

クレジットカードの会員規約には、滞納すると強制解約になる旨が書かれていることがほとんどだからだね。

第125条 (会員資格の取消)

本人会員に以下のいずれかの事由がある場合には、当社は、何らの催告なくして、本契約を解除し、本人会員およびその家族会員の会員資格を取り消すことができるものとします。

第117条(期限の利益の喪失)第1項第1号から第3号までに掲げる事由により、当社に対して負担する債務の期限の利益を喪失したこと。

第117条第1項第3号に定める債務につき、継続または反復してその支払を遅滞したこと。

【一部引用:NICOSカード会員規約ー三菱UFJニコス】

ブラックリスト、正確には信用情報機関に滞納の記録がのってしまうこと。

信用情報ってのは、借金の返済状況などを管理していて、審査の際に参照となる情報のこと。

滞納という記録が残ることで、クレジットカードやカードローンなどの審査に通らなくなるのはもちろん、返済能力がないということで、今使っているクレジットカードも利用できなくなる可能性もあるよ。

取り立てが厳しくなる

- 勤務先に電話がかかってくる

- 督促の文言が厳しくなる

- 残債を一括で請求される など

本来、勤務先に電話をかけるのは、法律で禁止されているよ(貸金業法第21条第1項第1号)。

でも、電話や書面での連絡に一切応じないなどのやむを得ない事情がある場合には、勤務先に電話がかかってくる可能性もあるってことだね。

もちろん社名を名乗ったり、借金の取り立てで電話したなんてバラしたりはしないけど、逃げ切るのが難しいってことはわかるよね…。

裁判所から督促状が送られてくる

これは支払督促(しはらいとくそく)というよ。

支払督促

債権者からの申請があれば、簡単な書類審査だけで裁判所から送れる支払い命令

だから、支払督促が届いたら必ず2週間以内に異議申し立てをしよう。

異議申し立てをすることで、裁判で支払い方法について話し合うことができるからね。

とはいえ、異議申し立てを1人でするのは大変だ。

裁判所に提出する書類に不備があれば、申し立てが認められないかもしれないからね。

だから、支払督促が届いたらすぐ弁護士や司法書士に相談するのがベストだよ。

異議申し立てに必要な書類を、代わりに作成してくれたり、サポートが受けられたりするからね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

給料などの財産を差し押さえられる

さすがに生活できないんですけど…。

だから、実際に差し押さえられるのは手取り額の4分の1、もしくは33万円を超えた分なんだ。

| 手取り額 | 差し押さえ範囲 |

| 44万円以下 | 手取り額の4分の1 |

| 44万円超 | 手取り額から33万円を引いた残り |

| デメリット | 理由 |

| 借金の滞納が会社にバレる | 裁判所から命令を受けた会社が債権者に支払うシステムのため |

| 同居している配偶者にバレる可能性がある | 給料の差し押さえは完済まで続くため、長期間にわたって手取り額が減ってしまうから |

だから、給料の差し押さえは恐ろしいんですね…。

債務整理をせずに辛い借金を解決する方法

- まず支出を把握する

- 副業などで収入を増やす

- 繰り上げ返済をする

- おまとめローンで一本化する

- クレジットカードの利用を控える

- リボ払いをやめる

まず支出を把握する

毎月、何にいくら使っているか把握しないと、いくら返済に回せるのか分からないからね。

まずは、一定期間すべてのレシートをとっておいて家計簿をつけてみよう。

もし家計簿をつけるのが苦手でも大丈夫。

クレジットカードやキャッシュカードと紐づけておくだけで勝手に家計簿をつけてくれるアプリもあるんだ。

キャッシュレス決済なら、使った記録が残るから、レシートを保管する手間もないしね!

副業などで収入を増やす

だから、副業でコツコツ収入を増やす方法もあるね。

おすすめの副業をいくつか紹介するよ。

- フードデリバリー

- 単発のアルバイト

- アンケートモニター

- ランサーズ・ココナラ

- 治験 など

ただし、高額な報酬をうたう、あやしい闇バイトに手を出しちゃダメだよ!

楽な仕事で高額報酬なんて、甘い話はないし、だいたい罠だからね。

闇バイトなんかしたら、犯罪に巻き込まれたり、警察の捜査対象になってしまうから注意しよう。

ただでさえ働きたくないのに、週末も副業とか超きつくないですか?

繰り上げ返済をする

繰り上げ返済は、毎月の返済とは別に、まとまった金額を支払うこと。

利息は月々の返済額から引かれることになり、利息が引かれた分が元本の返済にあてられるんだ。

でもそれじゃ、利息が引かれた金額しか元本が減らない。

それに対して、追加で返済をすると、そこからは利息が引かれず、ダイレクトに元本の返済にあてられるんだ。

無理なく返済するために、ボーナスなどのまとまった金額が入ったときに利用してみよう。

おまとめローンで一本化する

例えば、今よりも少ない金利に乗り換えられたら、発生する利息も減るし、月々の返済額も減る可能性があるんだ。

こちらは、3社からの借金をおまとめローンで一本化した場合のシミュレーションだよ。

返済にかかる年数は3年と仮定するね。

| A社 | B社 | C社 | おまとめローン | |

| リボ払い | 80万円 | 80万円 | 100万円 | 計:260万円 |

| 金利 | 18% | 15% | 12% | |

| 月々の返済額 | A:2.8万円+B:2.8万円+C:3.4万円=9万円 | 8.6万円 | ||

| 総支払額 | A:104万円+B:104万円+C:125万円=333万円 | 310万円 | ||

| 利息 | A:24万円+B:24万円+C:25万円=73万円 | 50万円 | ||

年間だと4万8000円安くなるから、これはお得!

実際の金利については、おまとめローンを展開している銀行や消費者金融などで相談してみてね!

クレジットカードの利用を控える

クレジットカードは、いま使えるお金がなくても決済できてしまうからつい頼りがち。

請求日までにお金が用意できればいいから、自分の経済状況が見えづらいんだ。

だからクレジットカードの利用を控えて、その場でお金を支払うようにすれば、いま自分のお金がどれだけ少ないかがよく分かるんだね。

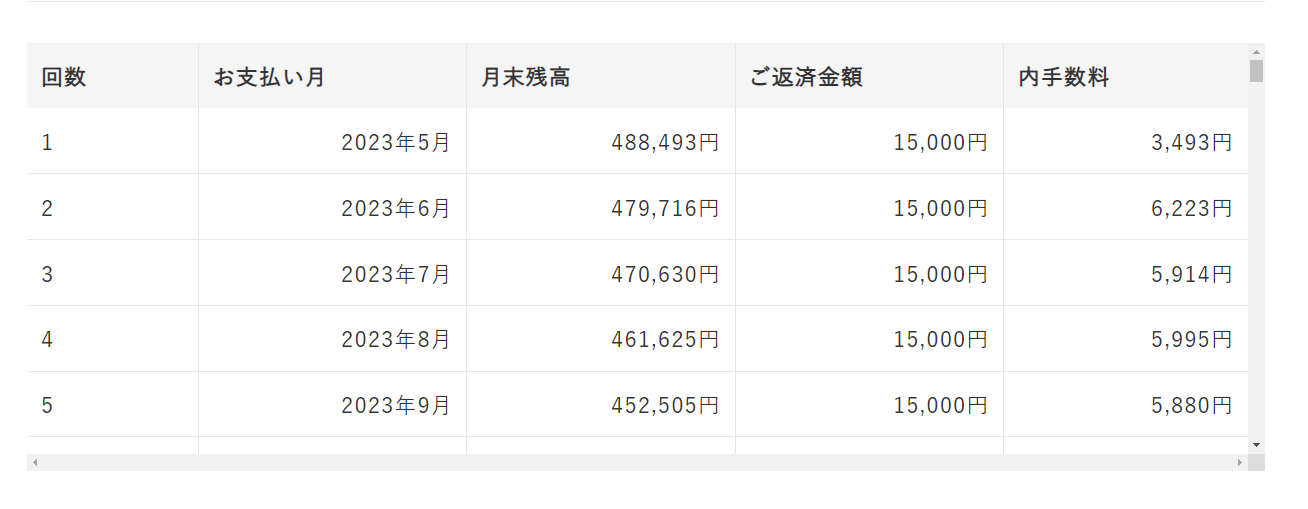

リボ払いをやめる

「リボ払いなどで終わりが見えない」でも解説したように、リボ払いはなかなか終わりが見えないんだ。

こちらは、50万円の借り入れを月々1万5000円のリボ払いで返済した場合のシミュレーション。

2回目の返済では、1万5000円のうち6000円が手数料に消えているんだ。

【引用:

【引用:だから、リボ払いを利用している場合は、すぐ返済方法を変更したほうがいいんだ。

注意したいのは、リボ払いで決済してしまったものを後から分割払いなどに切り替えたりはできないって点だね。

あくまでもこれからクレジットカードを使う場合は、分割払いにすべきってことだね。

ただ、これまで紹介した方法はどれも、金利を下げたりお金を工面したりするだけで根本的な解決にはならないからおすすめできないんだ…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金の返済が辛いときにやってはいけないこと

なんかこうギャンブル的なやつで一発逆転って狙えないですか?

そんなさいむくんに、返済が辛いときにやってはいけないことを教えるよ。

- 追加の借り入れ

- 闇金やソフト闇金

- 個人間融資

- 給与ファクタリング

- リボ払い

- 借金の放置

- 夜逃げや自殺

追加の借り入れ

つまり、今月の返済が苦しいから、別の貸金業者などから今月の返済をするために、追加で融資を受けることだね。

追加で借り入れた借金②の返済はどうするつもりかな?

借金①を返せない時点でお金がないのは明白だから、借金②を返すお金がないのは簡単に想像できるよね。

その上、滞納してしまえば、「クレジットカードが利用できなくなる」で解説した通り、ブラックリストになり、追加の借金もできなくなる。いつか破綻してしまうよ。

だから、追加で借り入れてはいけないんだよ。

闇金やソフト闇金

闇金や、響きがいいソフト闇金は違法業者なんだ。

法律で決められた金利なんか無視した高金利や、苛烈な取り立てでどんどん追い詰めてくるからね。

順調に返済できたとしても、こんな手口でなかなか完済させてくれないのも特徴なんだ。

- 追加の借り入れをすすめてくる

- 入金したのに「入金が確認できない」とウソをつく など

彼らが優しく対応するのは最初だけだから、絶対に手を出してはいけないよ。

もし脅されるなどの取り立てを受けたなら、警察に相談するんだよ!

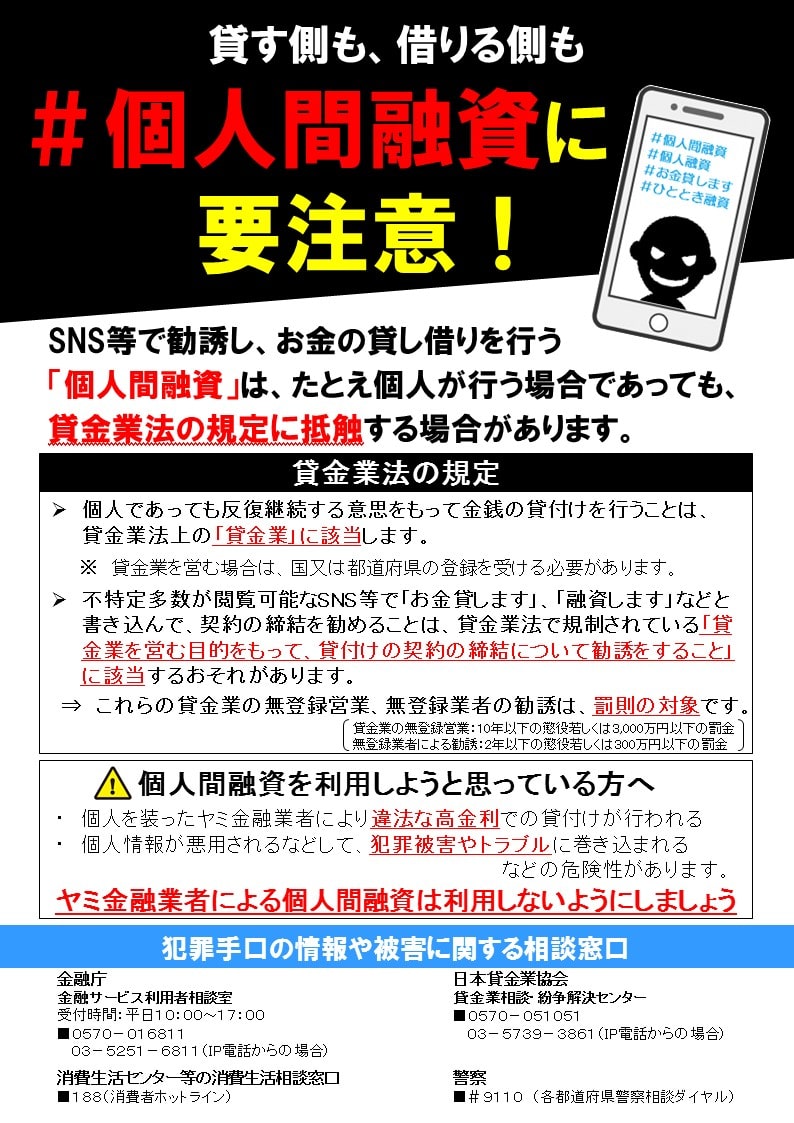

個人間融資

よく「#お金貸します」といった内容を書きこんでいたりするんだ。

中には、個人のフリをした闇金が潜んでいるケースもあるんだ。

個人間融資は、金融庁のホームページにものっているんだよ。

違法な貸し付けだし、犯罪に巻き込まれる恐れがあるから、騙されてはいけないよ。

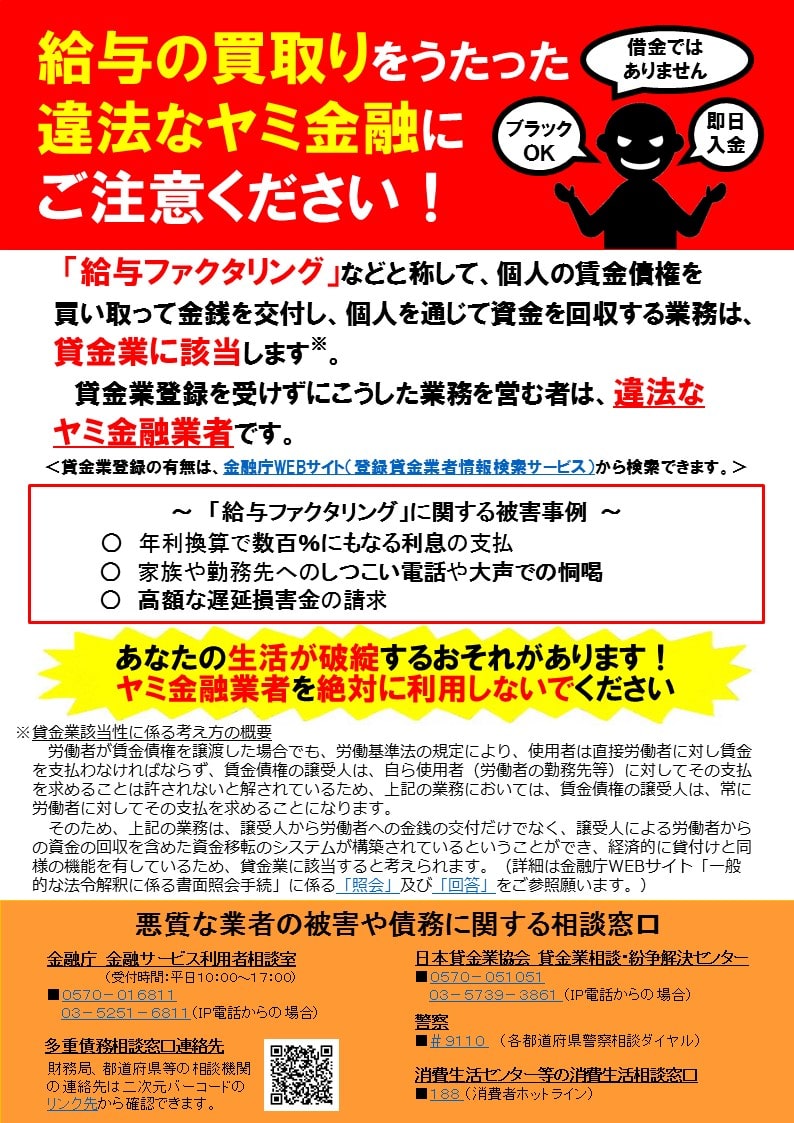

給与ファクタリング

給与ファクタリングは、給料の前借制度のようなものだけど、法的には極めてグレーな存在なんだ。

給与ファクタリングは、ひと言でいえば給料を買い取って利益を得るシステム。内容を簡単に紹介するよ。

- 買い取り業者は、さいむくんが給料を受け取る権利を15万円で買い取る

- さいむくんは、給料日前に業者から15万円を借りる

- 給料を受け取る権利をもつのは業者なので、給料日になったら業者は20万円を手に入れる

さっき紹介した個人間融資と給与ファクタリングは、どちらも闇金がまぎれているケースがあるので注意しようね。

リボ払い

実際に、リボ払い地獄に陥ってしまった人もいるんだよ。

リボ払い地獄に陥っています。5000円コースなのですが、年率18%で手数料2000円、実際返済してるのは月々3000円程度です。

買い物依存症に陥ってアレコレ買って、カードもたくさん作って、を

繰り返していた時期がありました。10000円コースに引き上げて、余裕のある時に一部増額返済出来ればいいのですが、他にもカードを作ったしまったのでそれも出来ない状況です。今はクレカにハサミを入れて使えないようにしましたが、30万の使い込みを月々3000円の返済でいつになったら払い終わるのやら…。

10年くらいかかるでしょうか。

【引用:リボ払い地獄に陥っています。‐Yahoo!知恵袋】

もしリボ払いで生活をなんとかしようと思ってるなら、やめておかないと後悔するよ。

借金の放置

リスクは話した通りだけど、最終的に給料などの財産を差し押さえられることになるんだ。

もし今月だけ返済が難しいとかなら、まだ貸金業者に連絡して相談することはできる。

あるいは、もっと滞納してしまう前に、「借金が辛い人が今すぐ相談できる無料相談窓口5選」で解説した相談窓口で相談するなどの、対策を講じよう。

完済しないかぎり、借金はずっと残り続けるんだ。自然消滅することはないんだよ。

オマケに、利息や延滞金がどんどん加算されるだけだからね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

夜逃げや自殺

夜逃げをしても、債権者は債務者の住民票を取得できるから、夜逃げはバレてしまうんだ。

自治体のホームページでは、借金の回収のためであれば第三者でも住民票を取得できると書かれているケースが多いよ。

住民票や戸籍の証明の第三者請求について

法人等の第三者が住民票や戸籍の証明を交付請求できるのは、住民基本台帳法第12条の3第1項及び戸籍法第10条の2第1項に基づき、以下の場合となります。

- 自己の権利を行使し、又は自己の義務を実施するために住民票の記載事項を確認する必要がある場合

- 国又は地方公共団体の機関に提出する必要がある場合

- その他、住民票の記載事項を利用する正当な理由がある場合

住民基本台帳法第12条の3第1項の正当な理由にあたるものの例

- 債権者が債権回収のために債務者本人の住民票を請求する場合

- 生命保険会社が生命保険金の支払いのために所在のわからない契約者の住民票を請求する場合

借金減額の概要

| 任意整理 | 債権者と直接減額の交渉をする |

| 個人再生 | 裁判所の許可で借金の元金を減額する |

| 自己破産 | 裁判所の許可で借金の返済義務をなくす |

任意整理

利息のカットに落ち着くケースが多く、元金を着実に返済できるようにするんだね。

任意整理後は利息が発生しないし、3~5年で完済を目指すのが一般的だね。

任意整理にかかる費用や期間の相場はこんな感じだよ。

| 費用 | 手続きする借入先1社あたり2~5万円 |

| 期間 | 3~6ヶ月 |

効果は利息のカット程度なので、今の借金が3~5年、つまり36~60回の分割払いで完済できるとか、収入が安定している人におすすめだよ!

個人再生

自己破産みたいに財産を失うことなく、大幅な減額が期待できるよ。

個人再生にかかる費用と期間の相場を紹介するね。

| 費用 |

|

| 期間 | 6~12ヶ月 |

借金総額が大きく、安定した収入がある人におすすめの手続きだね!

自己破産

借金の返済義務をなくす際に一定以上の財産を没収されてしまうけど、手元に残せる財産も多いのがメリットなんだ。

自己破産にかかる費用と期間の相場を紹介するね。

| 費用 |

|

| 期間 | 6~12ヶ月 |

だから、収入が少ないとか、今後も返済が厳しいって人におすすめだよ。

借金が辛いなら弁護士に相談しよう

借金の返済が辛いのはある意味当たり前といえる。

だって、誰にも相談できずに、収入に見合わない金額を返済しているだろうからね。

それに、完済できるならとっくにしているはずだ。

つまり、今借金が辛いってことは、収支を見ても、返済に無理がある可能性が高い。

辛くないはずはないんだよね。

誰にも相談できずに悩んでいるなら、家族でも知人でもない弁護士や司法書士に相談してみてほしい。

借金を減額できる制度についてあまりよく分かっていなくても、まずは「借金の返済が辛い」だけでも大丈夫。

弁護士や司法書士の多くは相談だけなら無料だし、実際に減額制度を利用する場合でも、費用は分割払いできるんだ。

それに、借金したことを責められることもないからね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 辛い借金は債務整理で解決できる

- 生活が苦しいなら公的支援も頼れる

- 借金が辛くても放置はダメ!

- 債務整理せずに解決するにはまず支出の把握

- 辛くても追加の借り入れ・闇金・リボ払いはダメ

ずっと悩み続けて時間を無駄にしないためにも。

まずは、弁護士や司法書士の無料相談を活用してね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。