色々調べてたら、財産が多かったりすると管財事件(かんざいじけん)って手続きになって、すごく大変になるみたいなんだよね。

僕も管財事件になっちゃったらやだなあ…。

管財事件になったらどうなるか、借金問題にくわしい先生のところに聞きに行ってみようか!

自己破産を申し立てると、ほぼすべての借金の返済義務が帳消しになります。

ただし、一定以上の価値が財産があったり、財産調査が必要な場合には自己破産は管財事件という扱いになり、一部の財産は没収されてしまいます。

管財事件にならないためには、自己破産に強い法律事務所への相談がオススメです。

この記事では、以下の3点を中心に管財事件について詳しく解説していきます。a

- 管財事件と自己破産の違い

- 管財事件になったら財産やその後の生活はどうなる?

- 管財事件になりやすいケースとは

『管財事件になったらどうしよう』という心配は不要!

万が一自己破産が管財事件になったとしても、弁護士に相談しておけば複雑な手続きをほぼすべて代行してくれるので安心です!

自己破産を検討中の方は、すぐに弁護士に相談してみましょう。相談はLINEからでもOK!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

そもそも自己破産の管財事件とは

同時廃止事件と管財事件の違い

| 同時廃止事件 |

|

| 管財事件 |

|

そもそもなぜ財産が没収されるかというと、財産を現金化して、払えなくなった借金の穴埋めとして債権者(貸してた側)に分配するためだ。

債権者に分配できるだけの財産を持っていないと判断されれば同時廃止事件となるってわけさ。

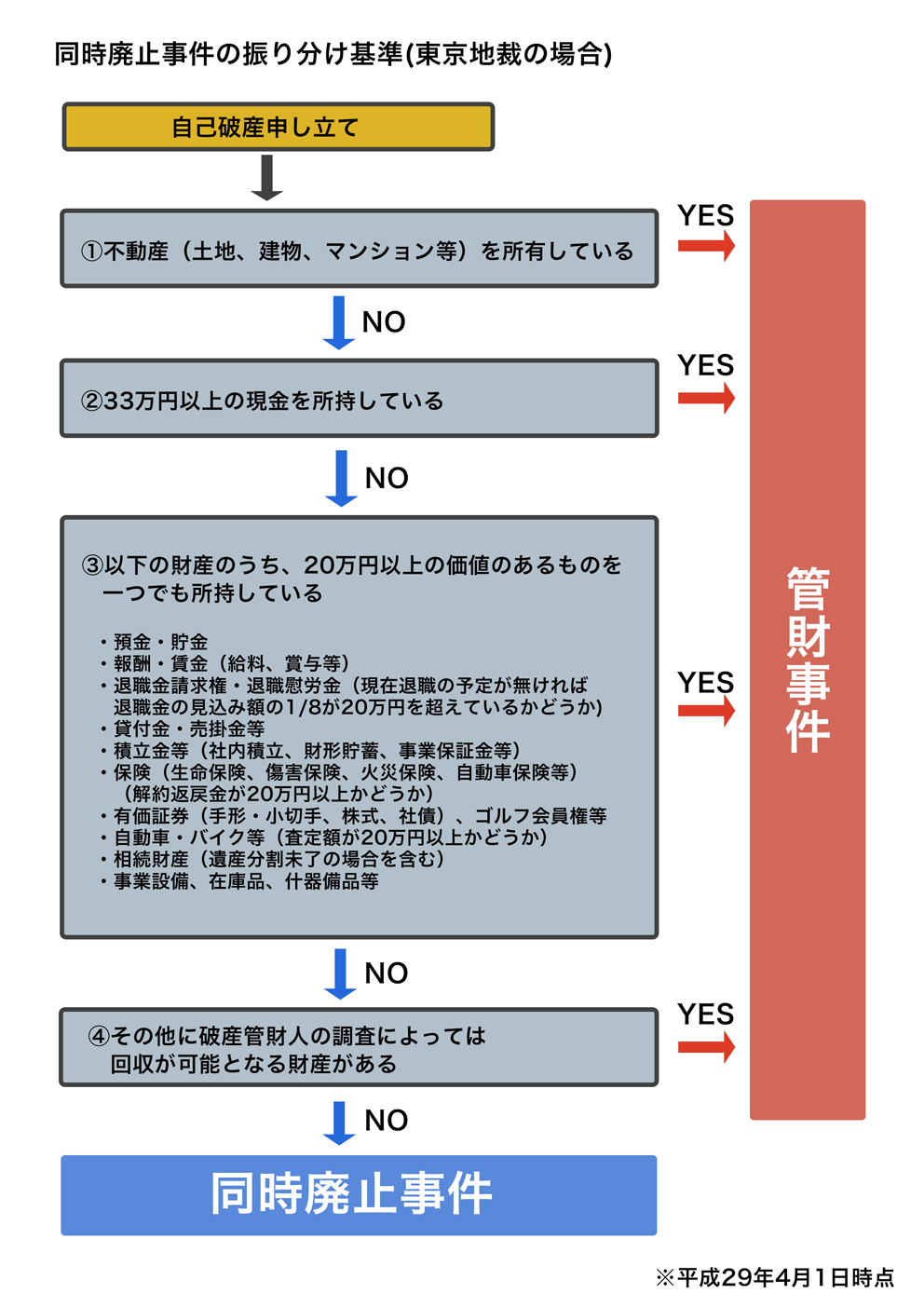

管財事件にならないための基準とかってあるんですか?

たとえば、東京地裁に自己破産を申し立てた場合は以下のような基準で管財事件になるか判断されるね。

みてもらえばわかる通り、不動産などの大きな価値がある財産や、20万円以上の価値がある財産を持っている場合には管財事件となりやすいね。

管財事件には通常管財と少額管財が含まれる

呼び方は裁判所によって異なるけど、一般的には『通常管財事件』と『少額管財事件』のふたつだね。

どちらも、裁判所から選ばれた破産管財人が申立人の財産の調査を行うという点は一緒。

| 少額管財事件 |

|

| 管財事件 |

|

それに対して、少額管財事件では引継予納金は20万円くらいに抑えられるんだ。

これは、自己破産を依頼した弁護士が、破産管財人の業務の一部を負担するため。

破産管財人に支払う報酬である引継予納金(ひきつぎよのうきん)を抑えられるというありがたい制度なのさ。

自己破産を少額管財事件として進めるためには以下のような条件を満たす必要があるよ。

少額管財事件となる条件(東京地裁の場合)

- 自己破産の手続きを弁護士に依頼している

- 債権者数が膨大ではない(およそ300名未満)

- 負債額が膨大ではない

- 複数の債権者との間に紛争があるなど、手続きが複雑になる事情がない

実際にどれくらいの人が少額管財になっているんですか?

明確な統計は発表されていないけれど、最近(2023年)では管財事件のうちの9割以上が少額管財事件として行われているようだよ。

少しでも借金の返済に困った人が自己破産によって生活を立て直しやすくなるように制度が整えられているってわけだね!

管財事件にかかる期間は6ヶ月~1年

管財事件となると破産管財人による財産の調査や、各債権者の意見聴取など、さまざまな手続きが必要になる。

財産や債権者数によっても所要期間は変わってくるけど、早くても半年以上はかかると思っておいた方がいいね。

管財事件になったらどうなる?どんな影響がある?

生活への影響も少ないとはいえないから、よく聞いておくんだよ。

自分の財産は破産管財人に管理される

専門用語を使うと、財産の『管理処分権』が破産管財人に移るんだ。

これは、債権者に分配する財産がどのくらいあるのか調査が必要になるため。財産を勝手に売却や譲渡されたら困るからね。

申立人は、自分の財産について管理処分権を持たなくなるから、勝手に財産を動かしたり売却したりなどができなくなるのさ。

ただし、生活に必要なものであれば破産手続き後であっても『自由財産の拡張』を申し立てれば自分で自由に管理できるようになる可能性が高いよ。

自由財産とは、自己破産をしても没収されずに手元に残せる財産のこと。

車などの財産でも、自由財産として認めてもらえれば自己破産をしたあとも使えるってわけさ。

破産手続きのあとも使いたい財産がある場合には、早めに担当の弁護士に相談してね。

20万円以上の価値があるものは没収される

没収される可能性のある財産

- 銀行口座の預貯金

- 生命保険(解約返戻金がある場合)

- 持ち家・土地などの不動産

- 車・バイク

- 有価証券(株式・社債・ゴルフ券 など)

- 貴金属・宝飾金など

たとえば、20万円で買ったブランドバックであっても、経年劣化によって価値が下がっていれば手元に残せる可能性もあるのさ。

また、テレビや冷蔵庫などの家電製品や、ベッドなどの生活に必要なものは自己破産をしても没収されないから安心してね。

引継予納金の支払いが必要になる

引継予納金とは、申立人の財産を管理・調査する破産管財人への報酬だね。

『管財事件には通常管財と少額管財が含まれる』でも話した通り、引継予納金は最低でも20万円くらいは必要になるよ。

ちなみに、引継予納金は一括納付が原則で、分割払いは認められていない。

だけど、弁護士に相談すれば裁判所に自己破産を申し立てる前の準備期間で予納金の積み立てをするなど、柔軟な対応をしてくれるよ。

また裁判所によっては、分割払いに応じるケースもあるみたい。

お金がなくて予納金なんて払えないって場合でも迷わず弁護士に相談するのがオススメさ。

自分宛の郵送物などはすべて管財人に転送される

破産管財人は、郵便物の中身までチェックして『隠している債権者がいないか』『財産隠しや勝手な売却をしていないか』などを念入りに調べるんだ。

これらの行為は免責不許可事由(めんせきふきょかじゆう)といって、自己破産自体が認められなくなる恐れがある違反行為だからね。

管財事件となった場合には、郵送物が手元に届くまでは通常よりも時間がかかると思った方がいいね。

ただし、電気代やスマホ代の請求書などの早急に受け取りたい郵送物に関しては、個別に破産管財人に相談して受け取り方法を変更してもらえる可能性があるよ。

旅行や出張・転居の際には裁判所への報告が必要になる

裁判所に報告なしに引っ越しをしたりすると、破産法第37条に引っかかって自己破産手続きを進める上で非常に問題になるよ。

というのも、旅行などのついでに財産を持ち逃げ・処分されると、正確な財産調査が行えないからだね。

ただし、あくまで勝手に引っ越してはいけないってだけで、ちゃんと報告すればほとんど認められるから安心してね。

資格制限を受けて仕事に影響する

以下のような専門的な仕事に就いている場合には、破産手続きが終わるまで今まで通りには働けない可能性があるよ。

- 弁護士・司法書士などの士業

- 警備員・警備会社

- 監査法人・監査役など

- 宅地建物取引士・不動産業

- 貸金業者などの金融関係

実際に自分の仕事が資格制限を受けるかどうかは、破産を申し立てる前に担当の弁護士にしっかりと確認しておくべきといえるね!

管財事件になっても変わらないこと

具体的には以下のようなことかな。」

- 日常生活に必要な食料品などの購入

- 電気代・家賃・電話代などの支払い

- 特別に高価ではない衣類や電化製品・家具などの処分・売却

- 資格制限に該当しない職種への就労・転職

- 結婚や養子縁組などの身分に関する行為

ただし、思わぬ行為が自己破産のスムーズな進行を妨げる恐れもある。

特に財産を動かしたり売却する必要が出てきた場合には、担当の弁護士に必ず相談するべきだよ!

管財事件になりやすいケース

どういう時に管財事件になりやすいか、知っておきたいです!

だけど、以下の4つのいずれかひとつでも当てはまる場合には管財事件になる可能性が高いよ。

- 大きな財産を持っている

- 免責不許可事由がある

- 個人事業主・法人代表者である

- 負債自体が多額である

①大きな財産を持っている

自己破産は、ほぼすべての借金の返済義務がなくなるという強力な手続き。

その分、お金を貸していた側である債権者は本来回収できるはずのお金が帰ってこなくて大きな損害を受けてしまうのさ。

債権者の権利も守ってあげるために、一定以上の価値がある財産はすべて没収されて、債権者に分配される。

そのために、申立人の財産の調査が必要になるから管財事件として自己破産が進められるってわけさ。」

②免責不許可事由がある

破産法第252条によって、以下のような行為が免責不許可事由として定められているよ。

- 自己破産の手続き中に財産を隠したり壊したり誰かに譲った

- クレジットカードで商品を購入して売却した(クレカの現金化)

- 特定の債権者を優先して返済を行う(偏頗弁済)

- 浪費やギャンブル・その他の射幸行為によって借金を作った

- 借金を完済できる見込みがないのに借入をした

- 仕事や業務の財産に関する書類を故意に隠蔽・改ざんした

- 債権者の名前を偽ったり、一部の債権者を申告しなかった

- 破産管財人の業務に協力しなかった など

財産調査が正確に進められないような事情があると、さらに調査が必要と判断されて、管財事件になってしまうんだ。

これはギャンブルや浪費も同じ。財産がなくて、同時廃止になりそうなケースでも、ギャンブルや浪費で不明瞭なお金の流れがあると、財産を調査されることになるんだね。

実は、免責不許可事由があった場合であっても、よほど悪質でない限りは裁判所の判断によって自己破産による免責は認められるんだ。(裁量免責)

その代わりに、財産の詳細な調査のために管財事件として進められる可能性が非常に高いってわけさ。

③個人事業主・法人代表者である

取引先に対して支払わなくてはいけない掛け金が残っている場合には、取引先も債権者となるしね。

財産に関する詳細な調査が必要になるから、個人事業主が自己破産を申し立てると管財事件として進められる可能性が高いのさ。

また、法人の代表者の場合は、個人の自己破産だけでなく会社の破産処理も並行して進めなくてはいけない。

手続きが複雑になるから、やはり法人の代表者が自己破産をする場合も管財事件となってしまうってわけだ。

④負債自体が多額である

『借金総額がこの金額なら管財事件となる』という明確な基準は残念ながらない。

だけど、個人の自己破産のうち3~4割程度が管財事件となっていて、同じく自己破産をした人のうち3~4割程度が借金総額が500万円を超えている。

これらのデータから推測すると、借金の総額が500万円程度を超えていると管財事件となる可能性があがると考えられるかな。

【参考:2020年破産事件及び個人再生事件記録調査 – 日本弁護士連合会】

管財事件の実際の流れ

実際の運用は裁判所によって異なるから、今日は東京地裁に自己破産を申し立てたケースを紹介するね。

①弁護士に相談して自己破産を依頼する

弁護士と相談をした上で、自己破産がベストな解決策と判断されたら、自己破産の代理人となってもらうように依頼するよ。

ちなみに、自己破産以外の債務整理(さいむせいり)は任意整理や個人再生があるね。

②必要な書類を用意して裁判所に申し立てる

- 申立書

- 陳述書

- 財産目録

- 債権者一覧

- 家計収支表

- 不動産登記簿 など

とはいえ、必要なものや書き方などは弁護士がアドバイスをしてくれるからそこまで心配はいらないよ!

ちなみに、管財事件となりそうな場合にはこのくらいの段階から予納金の積み立てを開始するケースが多いかな。

③弁護士が裁判官と面接をする

地方によっては、申立人本人が面接に呼ばれる可能性もあるね。

この面接は、申立人の自己破産が管財事件と同時廃止事件のどちらになるかが決まるとても重要なものだよ!

④破産管財人候補者と打ち合わせをする

この打ち合わせには、申立人本人も出席が求められるね。

打ち合わせ自体は1時間程度で終わるかな。

申立人が発言を求められる場合もあるけれど、基本的には代理人である弁護士がサポートしてくれるよ。

⑤破産手続きの開始

自己破産の申し立てからはおよそ1ヶ月程度で手続きが開始するね。

⑥破産管財人による財産の調査や処分の手続き

管財人の調査には協力しなくてはいけないし、財産に関する虚偽の説明などは絶対にダメだよ。

また、手続きが終わるまでは財産を勝手に処分したりすることも許されないから気をつけてね。

⑦債権者集会

管財事件となると最低でも1回は開かれて、申立人は必ず出席しなくてはいけないよ。

ただし、債権者集会に金融機関の担当者などが出席するのはごくまれ。

代理人の弁護士もついてきてくれるし、そんなにビビる必要はないよ。

⑧免責審尋

免責審尋では、裁判所から破産管財人や債権者の意見を聴いて、申立人の免責を認めれるかどうかを決めるんだ。

そこまで構える必要はないけれど、質問などを受けた場合には誠意を持って正直に応えるのが大切だよ。

⑨債権者に対する配当

⑩免責許可の決定

免責審尋の終了から1週間ほどで、免責許可の決定が出る流れになるね。

管財事件になった際に気をつけておくべきこと

さて、ここで改めて管財事件になった際に気をつけるべきことを解説しておこう!

破産管財人には誠実に対応する

破産管財人が自宅まで来て財産について調査する場合もあるよ。

破産管財人の調査には誠実に対応しよう。

非協力的な姿勢を見せたり、財産を隠したり嘘をつくなど、誠意のない対応をすると自己破産自体が認められなくなってしまうんだ。

管財人への態度が原因で自己破産が認められなくなっても、これまでに支払った弁護士費用や裁判所に納めた予納金などはかえってこない。

これまでの費用も時間も水の泡になって途方に暮れてしまうから、注意してね!

債権者集会などに呼ばれたら必ず出席する

病気や事故などの特別な事情がない限り、決められた期日には必ず出席しなくてはいけないよ。

破産者には債権者に説明する義務があるからね。もし欠席をすると説明義務に違反したとして自己破産が認められない可能性があるんだ。

もしもやむを得ず出席できなくなった場合には、必ず代理人の弁護士に報告するんだよ。

なんだか怖いんですけど…。

債権者集会に、債権者である金融機関の担当者などが出席することはほとんどない。

それに、発言を求められたとしても正直に答えれば問題ないし、事前に弁護士と打ち合わせをして言われた通りにしていればいいからビビることはないよ。

自己破産を検討していたらまずは弁護士に相談しよう

これまで話してきた通り、管財事件となるかどうかは申し立てる裁判所によって基準が変わってくる。

だからこそ、自己破産の事情に詳しい弁護士に聴くのがベストなのさ。

それに、もし管財事件となってしまった場合でも、弁護士が代理人としてついてくれれば少額管財にして費用も抑えられる。

複雑な手続きや裁判所での代理人もつとめてくれるから、弁護士に相談しない手はないよ!

それに、その人の借金や収入状況によっては自己破産ではなくほかの債務整理を選んだ方がいい可能性も捨てきれないからね。

借金に悩んでいて自己破産を考えているのであれば、まずは専門家である弁護士に相談するべきだよ!

まとめ

- 自己破産を申し立てる際に、20万円以上の価値がある財産を持っていたり、免責不許可事由がある場合には管財事件となる可能性が高い

- 管財事件になったらすべての財産は破産管財人に管理されるので、手続きが終わるまで財産を勝手に売却・処分しないようにしよう

- 管財事件になったら一定以上の価値がある財産が没収されてしまう

- 弁護士が代理人としてついていれば少額管財として費用が抑えられる

それに、借金問題に関する相談であれば多くの事務所が無料で対応してくれるよ!

LINEで相談できる事務所もあるから、まずは話だけでも聞いてみるといいよ。

自己破産後にアメックスのカードはどうなる?再取得の審査への影響を徹底解説

自己破産すると住むところもない?破産後に住む場所を確保する方法

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。