でも借金がなかなか減らないなぁ…。

なんか完済するためのコツとかないんですか?

借金は毎月コツコツ返済していても、なかなか減らないって人も多いんじゃないかな?

確かに、借金を返すコツは、収支をしっかり把握して、返済のシミュレーションをすること。

でもそんなことができていれば、借金なんてのはとっくに返済できてるはず。

なので、今日はそんなさいむくんに、超簡単な借金を返すコツや対処法・考え方を解説しよう。

借金を正確に把握してコツコツ計画的に返済するのは超大事だけど…

一番大事なのは、継続しやすいようにハードルを下げることだよ。

この記事では下記の点を解説しています!

- 少しでも借金を早く返す楽な方法やコツ

- 自力返済が難しい場合の対処法

- 借金返済で注意したいNG行為 など

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

借金を返したい!借金を返すための簡単3ステップ

さっきも話した通り、借金を返す上では、正確な収支の把握やシミュレーションが大事だし、これは基本。

でも正確さにこだわりすぎると、途端に嫌になってしまうよね。

なので、ここでは、無理をしない程度に簡単な返済の方法を伝授しよう。

借金を返すのに大事なのは基本的にこの3つだけなんだ。

借金を返すための3ステップ

- 残りの借金を確認する

- 毎月返済できる金額を計算する

- 返済シミュレーションをする

STEP1:まずは残りの借金を確認する

残りの借金額が分からないと、完済に向けて毎月いくら返せばいいのかも分からないからね。

元々借り入れた借金だけでなく、利息・手数料なども確認しよう。

残りの借金を確認する方法

- 会員専用サイトで確認する

- 利用者向けの窓口に問い合わせてみる

- ATMで確認してみる

会員専用サイトで確認する

アプリや会員向けの専用サイトからなら、マイページから借金の残りが確認できるよ。

例えば、「利用履歴」や「借り入れ残高」って項目を確認してみよう!

利用者向けの窓口に問い合わせてみる

ただし、コールセンターは、受付時間があるし、電話が繋がらない場合も多いから、アプリやネットで確認できるのが一番楽かな?

ATMで確認してみる

ただし、カードローンは借入先専用のATMじゃないと確認できない場合もあるから注意してね。

STEP2:毎月返済できる金額を計算する

たとえば、さいむくんの手取り額が20万円で、支出の内訳がこうだったとするじゃない?

手取り20万円|さいむくんの場合

| 家賃 | 7万円 |

| 光熱費 | 8,000円 |

| インターネット | 5,000円 |

| 携帯料金 | 1万円 |

| サブスクなどの固定費 | 5,000円 |

| 食費 | 4万円 |

| 生活用品 | 1万円 |

| 交際費 | 2万円 |

| 娯楽費 | 4万円 |

| 支出計 | 20万8,000円 |

娯楽費が高いから、削ればもう少し返済にまわせそうかも!

月3万円くらいは返済に回せるんじゃない?

最大は3万円返済できるけど、注意したいのは突発的に返せなくなる場合。

例えば急な冠婚葬祭などの出費だね。

こういう突発的な出費があると、全額支払うのは難しくなってしまうし、「滞納」になることもある。

だから急な出費に備えて、いくらかプールしながら、上手く返済していくことが大事だよ。

収支を簡単に記録する方法は、「家計簿で毎月の収支をチェックする」でも解説するから参考にしてみてね!

STEP3:返済シミュレーションをする

着実に元金を減らすためのポイントは、利息よりも多い金額を返済すること。

利息ってのは、月々の返済額から引かれることになる。

利息が引かれた金額が元本にあてられるので、利息が多ければ多いほど、元本が減るスピードが緩やかになってしまうんだね。

さっそく面倒なんですが…。

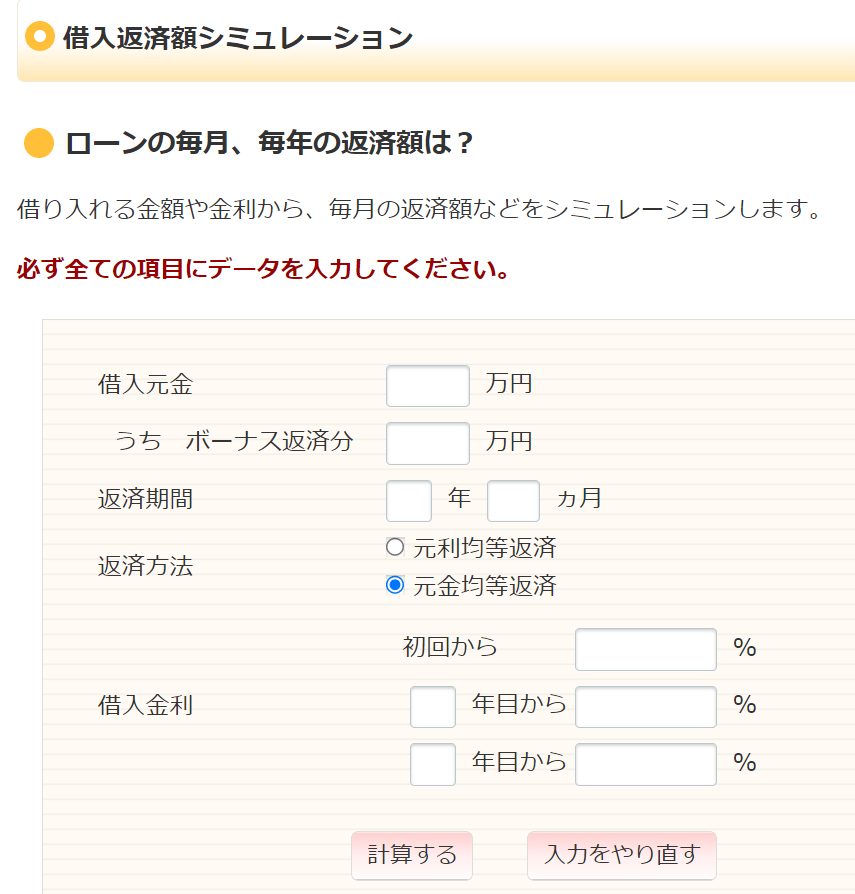

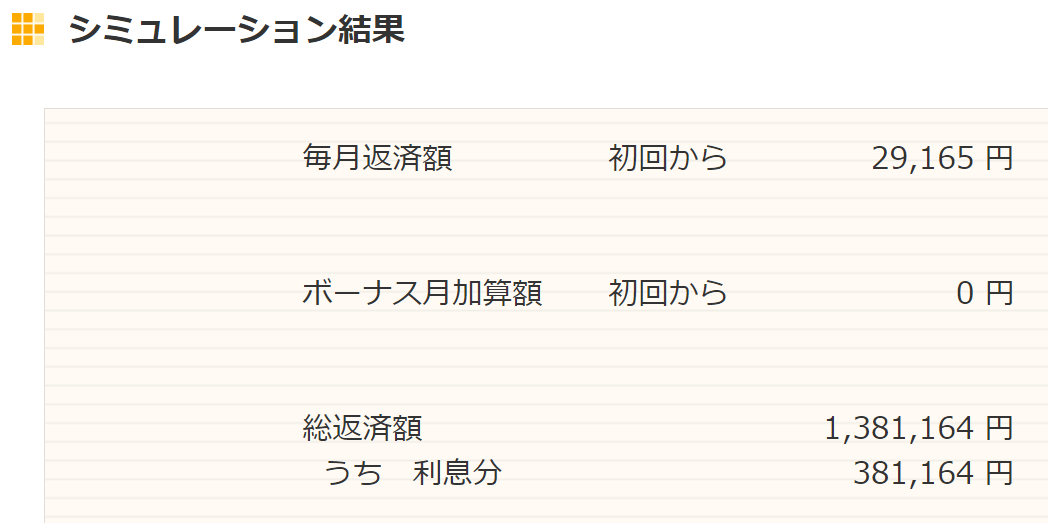

もちろん計算した方が正確な数字を出しやすいけど、面倒って人にはネットにある返済シミュレーションを使っておおよその金額を計算するのもアリだよ。

例えば、返済シミュレーションができるこのサイト。

【引用:しっかりシミュレーション – 知るぽると】

【引用:

【引用:

【引用:しっかりシミュレーション – 知るぽると】

【引用:

【引用:

ちなみに見てもらうとわかるけど、月2.9万円返済しても利息は1.2万円取られている計算になる。

元本がなかなか減らない理由だね。

今回はシミュレーションのサイトを使ったけど、借り入れ先のサイトにもシミュレーションがある場合があるよ。

もしシミュレーションを使うなら、借り入れ先のものを利用した方が、金利の入力も楽だからね。

これなら無理なく返済計画が立てられそうだし、完済までどうやって減っていくのかわかりやすいですね!

でも、借金を返すってなると、どうしても複雑な計算が必要って思いがちだよね。

それで返済の計画を立てるのが面倒になってしまうなら、正確性よりもハードルを下げるために「やる気」が出やすい簡単な方法を使うのもアリだよ。

利息は、この計算式で求めることができますね。

少しでも早く借金を返す簡単なコツ

完済に近づくための方法は分かりましたけど、もう少し具体的に、借金を早く返すためのコツとかないですか?

家計簿で毎月の収支をチェックする

収入が爆発的に増えない限りは、まずは支出を見直して無駄を削るのが大事だよ。

「毎月返済できる金額を計算する」みたいにざっくりでもいいから、まずは収支を把握するクセを身につけよう。

最近は便利な家計簿アプリもあるよね。それに、クレジットカードや口座とも連動しているものもある。

また、いちいちレシートを取っておくのが面倒なら、思い切って、QRコードなど使った記録が残るキャッシュレス決済を使うのも便利だよ。

後でまとめてやるよりは遥かに楽です!

ズボラな人は後でなんて絶対やらないので、使った瞬間やりましょう!

ちゃんと見返して、無駄な支出を意識することも大事ですね。

固定費・不要な支出を見直す

さっきも話したけど、収入が爆発的に増えない限りは、支出を見直して少しでも返済に回したほうがいいよね。

それに、今後の年金生活を考えても、生活コストをかけずに生きる方法を覚えておくのは重要だよ。

不要な支出で一気に削りやすいのが、固定費だね。

見直す固定費

- 携帯電話やインターネットなどの通信費

- 動画や音楽配信サービスなどのサブスク

- 生命保険や自動車保険・損害保険など保険料

特に都心で昼ご飯を食べると軽く1,000円は超えてしまうけど、自炊にすれば1日に使う金額もワンコイン以下で済みますもんね。

副業で収入を増やす

支出を削るのが得意でないって人は、副業で収入を増やす方法もあるね。

例えば、これらのアルバイトなら手軽にできるよね。

- 副業の例

- 単発バイト

- 治験

- フードデリバリー など

張り付く時間とリターンを考えてもコスパはよくないし、損をするリスクもある。

また、「よくわからないけど高額なバイト」は犯罪の可能性もあるから、闇バイトは避けようね。

不要な物は売る

最近は便利なフリマアプリが多いからね。

必ずとは言い切れないけど、返せない借金の中には、浪費で購入したものによる借金もあるんじゃないかな?

ちなみに不用品の売却は返済に回すお金を捻出するための方法でもあるし、本当に必要なものを洗い出すこともできるからね

本当に必要なものが分かれば、自分の浪費にも気づけるんじゃないかな。

無駄なものがある人は売ってみるといいかもしれませんね。

毎月の返済額を増やす

事実として、借金を完済するには2通りしかないんだ。

返済額を増やすか、そもそもの借金額を減らすか。

だから、返済額を増やすのも有効打なんだね。

そもそもの借金額を減らすやり方は「借金を返したいけど返せない人は債務整理がおすすめ」で解説するね。

給料が入ったら真っ先に返済に回す

後から借金を返すってなると、結局余裕がなくなって、滞納したり、無理な節約を余儀なくされたりする。

だから、最初に手に入った給料では、最重要ミッションである借金返済にしっかりと回すんだ。

余裕があるなら繰り上げ返済をする

繰り上げ返済とは、月の返済とは別に追加で返済をすること。

月の返済だけだと、利息が引かれた分が元本にあてられるので、思うように借金が減らないんだ。

追加で返済をすることで、その月の利息を引かれることなく、直接元本が減らせるんだね。

収支を見直す以外で、借金を減らすのに効果的な方法だよ。

リボ払いは今後使用しない

もし今リボ払いで支払いをしているのなら、今後はリボ払いから分割払いや一括に切り替えよう。

リボ払いは毎月の返済額を少額に設定できてしまう上、金利も高額で、返済額の半分近くを手数料として引かれてしまう。

つまり、元本の減りが普通の借金よりも遅いんだ。

完済までに5~10年かかるケースもザラなんだよ。

リボ払いの場合、月々の返済は少額で済むから、分割払いと違って生活への影響は少ない。

でもそれは言い換えれば、借金が減らないことを意味してるんだ。

少額しか返済してないのだから、当然だよね。

クレジットカード会社や銀行は、こうしたリボ払いの支払いで利益を得ているから、リボ払いの利用を過剰に勧めてくるんだ。

リボ払いは、じわじわと苦しめてくる遅効性の毒薬のようなもの。だから、リボ払いの利用はすぐやめよう。

借入先が複数の場合はおまとめローンを利用する

おまとめローンは、ローン商品の1つ。

複数ある借金を一本化、金利や返済日を一元化して返済しやすくすることを目的としているよ。

返済年数は、3年を想定しました。

| A社 | B社 | C社 | おまとめローン | |

| 借入額 | 90万円 | 70万円 | 100万円 | 計:260万円 |

| 金利 | 18% | 15% | 12% | |

| 月々の返済額 | A:3.2万円+B:2.5万円+C:3.4万円=9万円 | 8.6万円 | ||

| 総支払額 | A:120万円+B:90万円+C:125万円=335万円 | 310万円 | ||

| 利息 | A:30万円+B:20万円+C:25万円=75万円 | 50万円 | ||

※金額はすべて概算

【参考①:しっかりシミュレーションー知るぽると】

【参考②:おまとめローンのかんたん返済額シミュレーションーE-LOAN】

他にも借り換えローンなんかもあるね。

借り換えローンは、今より金利の低いローンを組んで返済していくことで、金利を下げ利息を減らせる可能性があるよ。

実際に借金を返している人の声

私の中で上手くいっている借金返済のコツは、“ちょっとだけ“無理して返済に回してみるなので、11月は少しだけ無理してみます。

— ハル@複利を敵から味方に (@out_of_debt2021) November 1, 2021

30代は生活が大変な時期もあって贅沢出来なかった。子供の学費や無理して買った住宅のローン。借金があるとお金は貯まらないけど、繰上げ返済で終わると貯まるようになった。

お金が貯まるコツって沢山稼いでも普通の暮らしをする。お金をムダに使わないことだなと。旅はムダにするけどw— 旅好き税理士 (@fx_travel) May 2, 2023

借金返済のコツは貧乏な生活にいかに慣れるかだと感じる日々を過ごしている。

お金のかかる人間関係は早めにシャットアウトしないと自分を苦しめるだけ。— 底辺ピノ成り上がり。 (@teihen_pino) November 14, 2022

借金を返したい場合におすすめの無料相談窓口5選

でも、自分で計画的に返していてもなかなか減らないとか、一人で抱えるのもつらいよね。

そこで、借金の問題におすすめの無料相談窓口を5つ紹介するよ。

- 日本貸金業協会

- 日本クレジットカウンセリング協会

- 全国銀行協会

- 金融庁の多重債務相談窓口

- 法テラス

日本貸金業協会

貸金業者からの借金の返済に悩む人を対象に、無料のカウンセリングも行っているんだ。

ギャンブルや浪費をしちゃうって人は、カウンセリングで浪費しない方法をアドバイスしてもらえるよ。

貸金業相談・紛争解決センター

| 電話番号 | 0570‐051‐051 |

| 受付時間 | 受付時間:9:00~17:00 土・日・祝休日・12/29~1/4を除く |

【参考:貸金業相談・紛争解決センターの主なサービス‐日本貸金業協会】

日本クレジットカウンセリング協会

多重債務ほっとライン

| 電話番号 | 0570‐031640 |

| 受付時間 | 月~金曜日 午前:10:00~12:40 午後:2:00~4:40 12/28~1/4と祝日等を除く |

【参考:日本クレジットカウンセリング協会】

全国銀行協会

「全国銀行協会相談室」でのカウンセリングサービス(東京)

| 電話番号 | 0570‐017‐003 | |

| 予約受付 | 月~金曜日(祝日および銀行の休業日を除く) 午前9時~午後5時 |

|

| 相談場所 | 東京都千代田区丸の内1-3-1 「全国銀行協会相談室」 |

|

| 相談時間 | 月・火・木曜日 | 午前10時~12時、午後1時~5時 (祝日および銀行の休業日を除く) |

| 水・金曜日 | 午前10時~12時、午後1時~7時 (祝日および銀行の休業日を除く) |

|

| 受付方法 | 【電話での相談を希望する場合】 電話によるご相談は随時受付 カウンセラーの予約状況により、そのまま相談できる場合と、折り返しの連絡となる場合あり 【面談でのご相談を希望する場合】 予約が必要 予約した相談日時に、全国銀行協会相談室へ行く必要あり |

|

「銀行とりひき相談所」でのカウンセリングサービス(大阪)※事前予約制

| 電話番号 | 06‐6942‐1612 |

| 予約受付 | 月~金曜日(祝日及び銀行の休業日を除く) 午前9時~午後5時 |

| 相談場所 | 〒540-0012 大阪市中央区谷町3-3-5 大阪銀行協会 銀行とりひき相談所 |

| 相談時間 | 毎週水曜日(祝日および銀行の休業日を除く) 午前10時~12時、午後1時~4時 |

【参考:カウンセリングサービス‐全国銀行協会】

金融庁の多重債務相談窓口

相談することで、専門相談員が解決のためのアドバイスをくれるんだね。

金融庁の相談窓口なので、全国どこからでも相談できるのも嬉しい所。

詳しくは下記のリンクを参考にしてみてね!

【参考:改正貸金業法について – 金融庁】

【参考:多重債務者向け無料相談窓口 – 財務省 関東財務局】

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

法テラス

法的なトラブルなら、借金は無関係じゃないのって思ったかもしれないけど…実は借金は法律で減額・免除ができるんだ。

法テラスでは、お金のない人に向けて、こうした法律や借金の相談を受けているんだね。

債務整理(さいむせいり)という方法で借金を減らしたいけど、お金がないって人は法テラスに相談しよう。

この後、借金を合法的に減額・免除できる債務整理についても解説するね!

【参考:かんたん解説「法テラス」‐法テラス】

借金を返したいけど返せない人は債務整理がおすすめ

でも、色々頑張っても、自力で返済が難しいって人には、債務整理がおすすめだよ。

債務整理ってのは、法律にもとづいて借金を減額・免除できる手続きだね。

過剰なCMのお陰で、あまりいいイメージを持ってない人も多いかもしれないけど、債務整理自体は、もうずっと昔から存在する方法なんだよ。

世の中そんなウマイ話はないですよね?僕知ってるんですよ…。

(目的)

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【引用:破産法 – e-Gov】

そんな人たちを救済するためにあるのが、この破産法・民事再生法なんだ。

もちろん一定のデメリットや条件もあるから、確かに美味しい話ばかりではないけど、国が借金で困っている人の生活を再建しようとしてるのも本当なんだね。

日本政府のWEBサイトでも紹介されているよ。

とりあえず、ちゃんとした手続きであることがわかったと思うから、ここからは債務整理について解説しよう!

債務整理の種類

| 任意整理 | 利息をカットして3~5年で完済 |

| 個人再生 | 借金を最大10分の1まで減額して3年で完済 |

| 自己破産 | 借金の返済義務がなくなる |

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

任意整理:利息をカットして3~5年で完済

| 任意整理(にんいせいり) | 利息をカットして3~5年で完済 |

| 個人再生(こじんさいせい) | 借金を最大10分の1まで減額して3年で完済 |

| 自己破産 | 借金の返済義務がなくなる |

減額した借金は3~5年で完済するケースが多い。

ただし、最低限半年以上は返済してないとなかなか応じてもらいにくい。

でも他の自己破産や個人再生に比べると、裁判所を通さない手続きだから、費用も期間もかからないし、自由度も高いんだ。

利息がカットされれば元金を完済できそうな人

- 安定した収入がある人

- 借金がそこまで高額でない人

- 債務整理の費用を抑えたい人

個人再生:借金を最大10分の1まで減額して3年で完済

減額された借金は3年で完済するのが基本だよ。

また、住宅ローンの残る持ち家を失わないというのも大きなメリットだ。

- 持ち家を手元に残したい人

- 安定した収入がある人

- 財産を処分したくない人

- 借金が高額な人

個人再生は、最低でも100万円は返済しないといけないし、計画に沿って返済しないといけないから、安定した収入は必要。

費用も時間もかかるって点はネックかもしれないね。

自己破産:借金の返済義務がなくなる

僕、自己破産がいいです!!

例えば、高価な財産は没収されて債権者に分配されてしまう。

また、本当に借金が返済できない人でないと利用できないなどの条件もあるよ。

でも、生活に必要な家財や、99万円以下の現金は残せるから、メリットのほうが大きいんじゃないかな?

- 少額の返済もままならない人

- 収入が少なくて返済できない人

- 病気などで働けない人

- 没収されて困る財産がない人 など

それに借金や今後返済していける金額によっても適した手続きは異なるんだ。

だからまずは弁護士の無料相談を利用して、「債務整理すべきかどうか」って所から相談してみることをおすすめするよ。

法律の専門家であれば、収支の状況などからおすすめの債務整理を提案してくれるよ。

最近ではLINEで無料相談を受けている所もあるから、気軽に相談してみよう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金を早く返したくても避けるべきこと

例えば、今流行の個人間融資とか、闇バイトとか。

どれも違法なものだし、単に借金を返したかっただけなのに、犯罪に加担することになる恐れもあるんだ。

じゃあ、借金を早く返したくても、さけるべき行為を紹介するよ。

- 個人間融資や給与ファクタリング

- 高額報酬な闇バイト

- クレジットカードの現金化

個人間融資や給与ファクタリング

| 個人間融資 | 個人間でのお金の貸し借り 近年SNSなどで行われる面識のない人からの借金 |

| 給与ファクタリング | 給料の受取り権を買い取り、給料から手数料を引いた金額を貸し付ける |

そもそもリアルの人間関係でも、借金が返せないで揉めることが多いのに、会ったことない人からお金を借りると、トラブルに巻き込まれる恐れがあるよ。

身分証の提示などを求められ、個人情報を握られたりすると、それだけで脅迫の材料は出来上がる。

返済できないと、特殊詐欺のサポートなど、犯罪行為に加担させられる恐れもあるよ。

給料の前借のような制度だけど、いつの間にか多額の手数料を搾り取られちゃうんだね。

わかりきってるだろうが、「楽にお金を手にできるなんて夢物語は、この世に存在しない」。

余計なトラブルに巻き込まれたくないのなら、利用するのはおすすめしないよ。

【参考:SNS等を利用した「個人間融資」にご注意ください!‐金融庁】

【参考:ファクタリングに関する注意喚起‐金融庁】

高額報酬な闇バイト

闇バイトは契約の際に個人情報を把握したうえで、強盗の実行役などを依頼してくるんだ。

依頼されたほうは、個人情報を握られていることや犯罪の片棒を担いでいる罪悪感などから断れない。

断れないのをいいことに、また犯罪の片棒を担がせる悪循環に陥るんだ。

決して手を出してはいけないよ。

先生もいってたけど、誰もがほしがるお金を、楽に手にできるなんてことはあり得ないからね。

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードで購入したものの転売のことだね。

クレジットカードの現金化をそそのかす業者や、買い取るとうたう業者もいるけど、クレジットカードで購入したものの一部をキャッシュバックするんだ。

でも翌月にはクレジットカードの請求が来ることになるし、支払いの方が大きいんだよ。

また、クレジットカードの現金化は、クレジットカード会社の規約違反になるんだ。

規約違反で会員資格の停止になると信用情報に傷がつき、ほかのカードや借り入れの審査に通らず思わぬ影響を受けてしまうからね。

自力で借金を返すのが難しい人の特徴

これは、借金を自力で返済するのが難しい人の特徴で、もし該当するなら債務整理を検討しよう!

債務整理を考える基準として参考にしてね。

- 借金が年収の3分の1を超えている

- 毎月の返済が苦しく借金をしてしのいでいる

- 借金の滞納を繰り返している

借金が年収の3分の1を超えている

だから法律では、貸金業者に過剰な貸し付けを禁止しているんだ。

「総量規制」という規制では、年収の3分の1を超える借金は返済能力を超えるから、貸してはダメと決められているんだ。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

【引用:貸金業法第十三条の二‐e-Gov法令検索】

だから、自力で返済するのが難しいと判断できるんだ。

【引用:

【引用:

一方で銀行などは総量規制の対象外。だから実際には年収の3分の1以上を返済してる人もいるはず。

そういう人は債務整理したほうがいいんだね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

毎月の返済が苦しく借金をしてしのいでいる

いわゆる多重債務の状態だね。

例えば、A社の借金が返せないために、B社から借金をして、A社の借金を返すようなことだね。

この場合、すでにA社の借金が返せなくて苦しいのに、翌月にはA社とB社の借金の返済が待ってることになる。

ただでさえ返済できないわけだから、どうやっても自力完済が無理なのはわかるんじゃないかな?

それにいずれは年収や総量規制で、借金もできなくなるだろうし…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金の滞納を繰り返している

借金の滞納を繰り返している状態は例えば、特定の月だけ返済できたけど、翌月は返済できていない状態だね。

例えば、その月滞納すると、翌月は滞納した分とその月の返済が発生することになる。

借金の減りは遅く、いずれお金が工面できなくなって長期の滞納や、多重債務になる可能性が高いんだ。

滞納が続けば、追加の借金もできなくなるし、一括での返済を求められるのも時間の問題だよ。

こうなってしまう前に、弁護士の無料相談を利用して、債務整理すべきかどうか相談しよう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

借金のことは弁護士に無料相談してみよう!

もし返済が苦しく生活を圧迫し始めているならなおさらだ。

この記事では、借金を返す方法を簡単に解説してきた。

繰り返しになるけど、借金を返す上で大事なのは、正確さよりも、ハードルを下げて「楽に継続できること」だよ。

だから自分で借金を返す努力をしてみて、どうしてもダメなら、最後は弁護士に相談してみよう。

でも先生、確かに債務整理をしたほうがいいってのはわかるんですけど、やっぱり僕、弁護士に依頼する費用が心配なんです…。

だから最近では、無料相談を受け付けている法律事務所も多いんだ。

また、弁護士費用は分割払いであるケースも多い。

依頼をすれば取り立てが止まるといったメリットもあるんだ。

とにかく費用がなくても、どうにかなるものなんだよ。

まずは、「債務整理すべきかどうか」「費用がないかもしれないが、いい方法はないか」相談してみたらどうかな?

それも立派な借金を返すコツの1つだよ。

まずは情報収集がてら、弁護士に無料相談してみようと思います!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 借金の完済には、まず残りの借金額を把握する

- 借金を返したいけど返せないなら債務整理がおすすめ

- 早く完済したくても個人間融資や闇バイトはNG

- 借金が年収の3分の1を超えている状態は危険

ただ、1人で考えてもあまりいい方向には進まないから、まずは弁護士の無料相談を活用してみよう。

何を話したらいいか分からなくても大丈夫。

「借金の返済がつらい」だけでも、話を聞いてくれるからね。

債務整理をした人はその後どうなる?手続後の生活への影響や体験談を紹介

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

リボ払いを使わない設定はあとからできる?リボの危険性とは

リボ払い300万円を返済するには年収1000万円以上が理想?

ブラックリストは完済しないと消えない?登録の仕組みや早期解決の方法を紹介

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。