返済日はもちろん、金利も一律になるから下がるかも!とはいえ、デメリットもあるから、先生に聞いてみようか!

多重債務に陥っている場合に、借金を一本化できるのが「おまとめローン」です。

複数の会社から借金をしている場合に、返済日・金利を一律にして管理しやすくなるメリットがあります。

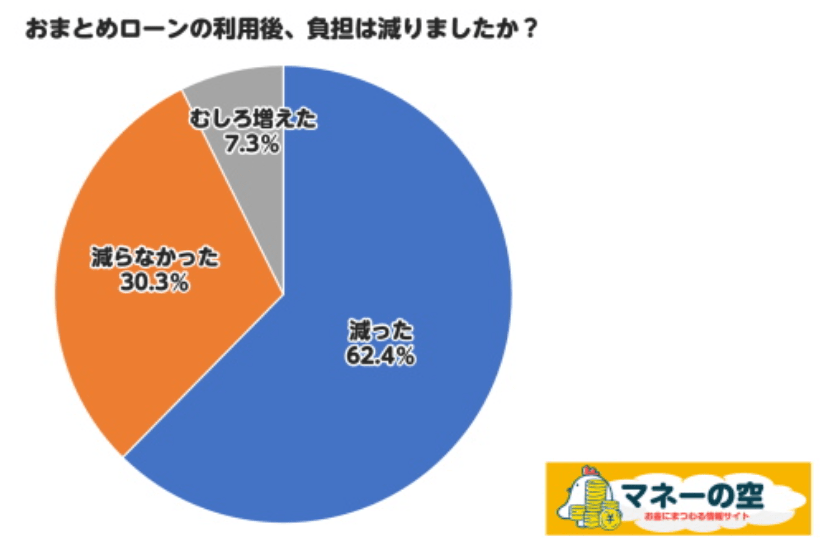

2021年3月に「マネーの空」が約2,400名に行った調査によると、おまとめローンの利用者は10%でした。

また、利用者の約60%は負担が減った、約40%は減らなかった、むしろ増えたと回答しています。

【引用:

【引用:今回は、借金一本化・おまとめローンについて、借り換え・債務整理との違い、借金一本化のメリット・デメリット、借金が一本化できない場合の対処法などを紹介します。

「おまとめローンの返済が苦しい…」とお悩みの方はいらっしゃいませんか。

おまとめローンを利用することで、支払いを一本化し、年利を下げれる効果が期待できますが、「もう返済がキツい」という方は、別の方法を考える必要があるかもしれません。

「おまとめローンをしても借金がなかなか減らない」「月々の返済がもう厳しい」とお悩みの方は、電話やLINEで専門家に無料で相談してみましょう!

\専門家に無料相談しよう!/

借金一本化とは

借金一本化とは複数社からの借金を1つにまとめること

複数社からの借金を完済できるだけ借り入れて、返済をする。その後はおまとめローンにだけ返済すればいいんだ。イメージにするとこんな感じ。

| 借金 | 金利 | 一本化 | おまとめローン |

| A社・50万円 | 18% | ⇒ | 計:230万円 金利:12% |

| B社・80万円 | 18% | ||

| C社・100万円 | 15% |

借り換えローンとの違い

おまとめローンも、借り換えっていえば借り換えなんだ。ただ違うのは、1つの借金を借り換えるのと、複数の借金をまとめてしまうって点かな。

| 借り換えローン | 1社の借金を金利の低いローンに借り換えること |

| おまとめローン | 複数の借金を1つのローンに一本化すること |

債務整理との違い

おまとめローンや借り換えローンが、借金を一本化したり、金利を下げたりするサービスなのに対して、債務整理は借金を減額・免除するためにやる法的な手続きなんだよ。

ローンの一本化や借り換えは確かに返済は楽になるけど、借金の額が減るってことはない。これから発生する利息が変わるってことはあるけどね。

債務整理は、利息がカットされたり、元本から減額できたり、支払い義務がなくなるんだね。

| おまとめローン | 債務整理 | |

| 内容 | 借金を一本化 貸金業者が展開するサービス |

借金を減額・免除 法律にのっとった手続き |

| 借金 | 金利が下がる可能性がある | 利息のカット・元本からの減額・返済義務の免除 |

| ブラックリスト | のらない | のる |

ただし、費用がかかったりデメリットもある。

もしおまとめローンで完済できるならそれでもいいけど…この後説明するメリット・デメリットも考慮して考えてみるといいと思うよ。

借金一本化・おまとめローンのメリット

- バラバラの金利を低い金利に変えられる

- 返済日がまとまるので管理がしやすい

- ブラックリストにのることはない

バラバラの金利を低い金利に変えられる

| 借金 | 金利 | 一本化 | おまとめローン |

| A社・50万円 | 18% | ⇒ | 計:230万円 金利:12% |

| B社・80万円 | 18% | ||

| C社・100万円 |

15% |

| A社 | B社 | C社 | おまとめローン | |

| 借金 | 50万円 | 80万円 | 100万円 | 計:230万円 |

| 金利 | 18% | 18% | 15% | 12% |

| 月の返済額 | 約1.8万円 | 約2.8万円 | 約3.4万円 | |

| 月の合計返済額 | 計:約8万円 | 約7.6万円 | ||

| 総支払額 | 約65万円 | 約104万円 | 約124万円 | |

| 3社の総支払額 | 計:万293円 | 約275万円 | ||

| 利息 | 約15万円 | 約24万円 | 約24万円 | |

| 3社の利息 | 計:約63万円 | 約45万円 | ||

金利が15%程度で、返済年月も長くなると変わらないどころかちょっと負担が増えるなんてこともある…。

月いくらなら返済できるのか、返済年月はどのくらいかかるのか、それによって利息がいくらになるのかなどの、シミュレーションが大事になるね。

【参考:しっかりシミュレーション – 知るぽると】

【参考:おまとめローンシミュレーション – イー・ローン】

返済日がまとまるので管理がしやすい

A社は毎月15日、B社は毎月30日、C社は毎月5日とかだったりすると、うっかり返済忘れてしてしまったり…。

そこまで大きな金額じゃないけど、借金を一本化してしっかり管理することが大切だよ。

ブラックリストにのることはない

この状態が俗にいうブラックリストにのるってやつだね。

借金一本化・おまとめローンのデメリット

確かにさっき話してた内容だと、おまとめローン利用者の40%は借金が減らなかったと回答していたし…気になるところだ。

金利が低くなるとは限らない

一例

| 借金 | 金利 | 一本化 | おまとめローン |

| A社・50万円 | 18% | ⇒ | 計:230万円 金利:18% |

| B社・80万円 | 18% | ||

| C社・100万円 | 15% |

シミュレーターなどを活用して、自分に合ったおまとめローンを選ぶことが重要だよ。

ちなみに、おまとめローンの金利はピンキリだ。1.1%くらいのものから上限18%までさまざまだね。

支払総額の増加・返済期間が延びる可能性がある

それに、借金が一本化されるということは、返済期間が延びることも考えられるよね。

これは1年で完済できた場合であり、返済期間が長引くほど、取られる利息は増える。借金は短期間で完済するほど、取られる利息が少なくて済むんだ。

でも、借金額によっては短期間で完済を目指すと、月々の返済額の負担が大きくなったりもするんだよ。

実際のシミュレーションを見てみようか!

支払総額を抑えた場合

| A社 | B社 | C社 | おまとめローン | |

| 借金 | 50万円 | 80万円 | 100万円 | 計:230万円 |

| 金利 | 18% | 18% | 15% | 15% |

| 返済年数 | 3年 | 3年 | 4年 | 3年 |

| 月の返済額 | 約1.8万円 | 約2.8万円 | 約2.7万円 | |

| 月の総返済額 | 計:約7.3万円 | 約7.9万円 | ||

| 総支払額 | 約65万円 | 約104万円 | 約133万円 | |

| 3社の総支払額 | 計:302万円 | 約287万円 | ||

| 利息 | 約15万円 | 約24万円 | 約33万円 | |

| 3社の利息 | 計:約72万円 | 約57万円 | ||

でもこうすると、金利は15%に統一されたのに、月の返済額の負担は増える。逆もまたしかりだよ。

月の返済額の負担を抑えた場合

| A社 | B社 | C社 | おまとめローン | |

| 借金 | 50万円 | 80万円 | 100万円 | 計:230万円 |

| 金利 | 18% | 18% | 15% | 15% |

| 返済年数 | 3年 | 3年 | 4年 | 5年 |

| 月の返済額 | 約1.8万円 | 約2.8万円 | 約2.7万円 | |

| 月の総返済額 | 計:約7.3万円 | 約5.4万円 | ||

| 総支払額 | 約65万円 | 約104万円 | 約133万円 | |

| 3社の総支払額 | 計:302万円 | 約328万円 | ||

| 利息 | 約15万円 | 約24万円 | 約33万円 | |

| 3社の利息 | 計:約72万円 | 約98万円 | ||

だから、自分が月いくらまでなら返済できるのか、支払総額と月の返済、どちらを重視するのか、しっかりシミュレーションしないと、かえって損をすることになるよ。

審査に通るとは限らない

特におまとめローン利用者の中には、少しでも返済を楽にしたいって人もいるだろうからね。

ちなみに、こんなケースだとおまとめローンの審査に通りにくいみたい。

- 安定した収入がない

- 借入額が大きすぎる

- ブラックリストになっている

もし滞納をしていて、ブラックリストにのってしまっているのであれば、おまとめローンどころから、どこの審査にも通らない可能性が高いよ。

そもそもすでにブラックリストにのってしまってるのなら、債務整理のデメリットも怖くないよね。

それなら借金問題解決に向けて債務整理してしまった方がいいと、先生は思うな。

\LINEで減額診断しよう!/

無料!匿名OK!

おまとめローンを取り扱っている業者と特徴

簡単に紹介だけしておくね!

- 消費者金融系おまとめローン

- 銀行系おまとめローン

- 労働金庫のおまとめローン

| 金融機関 | 金利 | 限度額 |

| 消費者金融系おまとめローン | 3.0~20.0%程度 | 300~800万円程度 |

| 銀行系おまとめローン | 1.5~20.0%程度 | 500~1,000万円程度 |

| 全国労働金庫のおまとめローン | 3.0~7.0%程度 | 300~1,000万円程度 |

| 信販系おまとめローン | 12~16.5%程度 | 500万円前後 |

消費者金融系おまとめローン

| 金融機関 | 金利 | 限度額 |

| 消費者金融系おまとめローン | 3.0~20.0%程度 | 300~800万円程度 |

じゃあ消費者金融系おまとめローンの強みは何かと言われると、比較的審査に通りやすく、最短即日融資が可能な点かな。

銀行系おまとめローン

| 金融機関 | 金利 | 限度額 |

| 銀行系おまとめローン | 1.5~20.0%程度 | 500~1,000万円程度 |

でも銀行の融資の審査は厳しい。融資にかかる時間は3営業日程度。安定した収入や返済に自信がある人は審査を受けてみてもいいかもね!

労働金庫のおまとめローン

| 金融機関 | 金利 | 限度額 |

| 全国労働金庫のおまとめローン | 3.0~7.0%程度 | 300~1,000万円程度 |

上限金利も7%程度と低いのに、限度額は高めに設定されているんだ。でも利用には条件がある。

- 労働組合員であること

- 150万円以上の安定した収入があること

- 申し込み時の年齢が18~65歳であること

- 今の会社に1年以上勤務していること

信販系おまとめローン

| 金融機関 | 金利 | 限度額 |

| 信販系おまとめローン | 12~16.5%程度 | 500万円前後 |

最低金利は高めだけど、上限は16%程度だね。限度額は500万円前後。特徴として、現金を借りるキャッシングだけでなくショッピング利用分もまとめられるよ!

クレジットカードも含めて一本化したいなら便利かもね!

借金一本化・おまとめローンを選ぶポイントと利用方法

返済期間や、月の返済額によっても、どのおまとめローンを利用するのかは異なるよね。選ぶ際のポイントとか利用方法はどうなのかな?

借金一本化・おまとめローンを選ぶポイント

おまとめローンを利用するからには、今より返済の負担が減らせるかどうかが一番重要だよね。

その部分を踏まえて、以下の点を見ることが選ぶ際のポイントになるよ。

- 金利

- 月々の返済額と返済期間をシミュレーションする

- まとめたい借金が対象かどうか

金利

「金利が低くなるとは限らない」でも解説した通り、せっかく借金を一本化して金利の負担を減らそうとしても、今より高い金利になってしまうと一本化の意味は薄いよね。

そもそも金利に幅を持たせているのは、借り入れ額によって、法定上限金利が決まっているからなんだね。

下記の図を見るとわかるけど、100万円以上は年率15%を超えてはいけないんだね。

【引用:上限金利について – 日本貸金業協会】

色々な金融機関で金利がいくらくらいになるのか確認してみた方がいいよ。

借金を一本化する際に下げる上限金利の目安

| A社 | B社 | C社 | |

| 借金 | 50万円 | 80万円 | 100万円 |

| 金利 | 18% | 18% | 15% |

| 月の返済額 | 約1.8万円 | 約2.8万円 | 約3.4万円 |

| 月の総返済額 | 計:約8万円 | ||

| 総支払額 | 約65万円 | 約104万円 | 約124万円 |

| 3社の総支払額 | 計:293万円 | ||

| 利息 | 約15万円 | 約24万円 | 約24万円 |

| 3社の利息 | 計:約63万円 | ||

| おまとめローンA | おまとめローンB | おまとめローンC | |

| 借金 | 230万円 | ||

| 金利 | 15% | 13% | 11% |

| 月の返済額 | 約7.9万円 | 約7.7万円 | 約7.5万円 |

| 総支払額 | 約287万円 | 約278万円 | 約271万円 |

| 利息 | 約57万円 | 約48万円 | 約41万円 |

一本化して、同じ3年完済に設定しているから月の返済額に大きな変化はないけど…それでも2~3%くらい下げると、負担も違うよね?

目安として上限金利は3%以上は下げたいね!

月々の返済額と返済期間

でも短期間で返済しようと思うと、月々の返済額の負担は避けられない。ここのバランスを見るようにしようね!

まずは、自分が月何万円なら返済ができるのか再度洗い出し、各業者が公開している返済シミュレーションなどで、実際にシミュレーションしてみよう!

まとめたい借金が対象かどうか

金融機関によっては、おまとめできる借金が限定されているケースがあるんだ。

例えば、消費者金融系の場合、消費者金融からの借金のみおまとめローンが利用できる!とかね。

自分の借金がおまとめローンに切り替える対象となるかどうか、確認するようにしようね!

借金一本化・おまとめローンを利用する方法

ここでは、ざっとおまとめローンを利用する方法を紹介するよ!

- 借金一本化・おまとめローンの必要書類を用意する

- 申し込みは各金融機関のサイト・電話・店頭

- 審査に通ればローン契約

- おまとめローンで借り入れた借金で他社の借金を返済

借金一本化・おまとめローンの必要書類を用意する

まずは必要書類を集めよう!各金融機関によって異なるけど、おおよそはこんな感じだね!

| 本人確認書類1点 補完書類2点 |

本人確認書類 | 運転免許証(運転経歴証明書) マイナンバーカード パスポート 在留カードや特別永住者証明書 など |

| 補完書類 | 戸籍謄本・住民票・住民票記載事項証明書 健康保険証 年金手帳 など |

|

| 収入証明書類1点 | 給与明細書・源泉徴収票 所得証明書・確定申告書 など |

|

| 他社からの借金が確認できる書類 | 他の金融機関との契約書 残高証明書・返済予定表 など |

|

申し込みは各金融機関のサイト・電話・店頭

申し込みの入力や記載ミスをすると審査に通らない恐れがあるから注意してね!

WEBサイトの場合、書類等はデータ化してお問い合わせフォームから送ったり、郵送したりするから、ちゃんと準備しておこう!

審査に通ればローン契約

審査では、勤務先への在籍確認が行われることが多いんだ。審査が通れば、晴れて契約ができるね。

銀行系ローンの場合は、本審査があり、銀行窓口で行われるよ。また、利用する銀行の口座開設が必要になるからね。

おまとめローンで借り入れた借金で他社の借金を返済

そうすれば、複数の借り入れはおまとめローンへの返済に一本化されるんだね。

借金一本化・おまとめローンを利用した際の注意点

複数の借り入れを自分で管理するのはちょっと面倒だし大変だからね。

ただし、借金であることには変わりないから、これ以上借金をせず短期間で完済を目指すようにしよう。

それに、おまとめローンで複数の借り入れ先は完済できるわけだから、追加で借金をするなんてこともしないようにね。

借金をまとめた意味がなくなっちゃうもんね。

借金一本化ができない場合の対処法

もしおまとめローンの審査に通らずに、借金が一本化できなかったら…どうしたらいいのかな?もう詰み?

おまとめローンの審査が通らない時はもちろん、もう返済が苦しいって時も、債務整理を検討しよう。債務整理には3つの種類があるよ。

| ①任意整理 | ②個人再生 | ③自己破産 | |

| 内容 | 利息カット | 借金を大幅に減額 | 借金の返済義務がなくなる |

| 裁判所 | 通さない | 通す | |

| 保証人への影響 | 避けられる | 避けられない | |

| 財産 | 処分しない | 没収される可能性がある | |

| 条件 | ない・相手次第 | ある | |

任意整理をする

| A社 | B社 | C社 | |

| 借金 | 50万円 | 80万円 | 100万円 |

| 金利 | 18% | 18% | 15% |

| 返済年数 | 3年 | ||

| 任意整理前 | |||

| 月の返済額 | 約1.8万円 | 約2.8万円 | 約3.4万円 |

| 月の合計返済額 | 計:約8万円 | ||

| 総支払額 | 約65万円 | 約104万円 | 約124万円 |

| 3社の総支払額 | 計:約293万円 | ||

| 任意整理後 | |||

| 月の返済額 | 約1.3万円 | 約2.2万円 | 約2.7万円 |

| 月の合計返済額 | 計:約6.2万円 | ||

| 総支払額 | 約50万円 | 約80万円 | 約100万円 |

| 3社の総支払額 | 計:230万円 | ||

| 減額分 | 計:約63万円 | ||

ちなみに、費用はこんな感じ。

| 任意整理にかかる弁護士費用 | 1社あたり3~5万円 ※弁護士によっては減額分に対して減額報酬10% |

減額報酬があった場合、減額できた金額に対して10%かかる。上記の例だと、減額できたのは約63万円。なので、約6万円がかかるかも。

トータルでも、13~21万円くらいかな。でも約63万円が減額できたと思うと、損にはならないと思うよ!

もし費用の負担が難しいのなら、1社だけ交渉するのもアリだよ。それだけでも返済の負担は軽くなるでしょ?

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

任意整理なら弁護士に返済代行を依頼できる

この返済を弁護士にすべて依頼することもできるんだ。返済代行とかっていうよ。

ある意味「おまとめ」といえるかもしれない。ただ、先生個人的にはおすすめはしないけどね。

3社なら月3,000~。それが3年続くから、36回分で約10万円だ。手数料は安くて1,000円。

もっとかかる可能性もあるし、ちょっともったいないよね。それに、残りいくらなのか把握もしにくくなる。

自分でしっかり返済した方が、完済したって気持ちにもなるでしょ?あくまでも返済代行を受けてくれる弁護士もいる程度に覚えておいてね。

個人再生をする

最大10分の1まで減額されることもある。減額分は返済計画にもとづき、3~5年で完済することになるよ。

あくまでも目安となるけど、今回は一番簡単な「最低弁済基準(さいていべんさいきじゅん)で見てみよう。

借金がいくらなら、このくらい減るよねって基準だよ。

| 借金総額 | 最低弁済額 |

| 100万円未満 | 全額 |

| 100万円~500万円未満 | 100万円 |

| 500万円~1500万円未満 | 借金総額の5分の1 |

| 1500万円~3000万円未満 | 300万円 |

| 3000万円~5000万円未満 | 借金総額の10分の1 |

とはいえ、個人再生を申し立てた人の財産も返済額を左右する要因になるから、これはあくまでも目安ってことを覚えておいてね。

もし100万円まで減額されたら、完済まで3年としても、月の返済額は約2.7万円と負担はだいぶ軽減できるね!!

弁護士費用の相場は40~50万円くらい。もちろん一括ではなく分割払いが可能だから、検討してみてもいいかもね!

自己破産をする

自己破産は、収入が減少したなどの理由で返済が難しい場合に認められやすいんだ。それにそれなりにデメリットもあるんだよ。

とはいえ、99万円以下の現金や、20万円以下の価値のものはちゃんと残せるから、そんなに心配しなくていいと思うよ。

もちろん弁護士費用も40~50万円はかかるけど、これも分割払いになる。借金の返済義務はなくなるから、ちょっと検討してみてもいいかもだね。

補足|債務整理にはそれぞれデメリットもある

さっきも話した通り、債務整理をすると信用情報に記録されるために、5~7年はクレジットカード・ローンの審査が通らなくなってしまうんだ。

それに、債務整理によっては保証人に一括請求がいったりもする。

弁護士なら、さいむくんの状況を見て、費用対効果も含めて、どの手続きがベストなのかアドバイスをくれるよ。

今なら無料相談を受けている法律事務所も多いしね。返済が苦しいなら、気軽に相談してみてね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 借金を一本化できる「おまとめローン」は複数の借り入れを一本化できるサービスのこと

- 金利を下げられたり、返済日を1つにするなどのメリットがある

- ただし、金利が下がらない、借金総額が増えることで返済期間が延びるなどのデメリットもある

- おまとめローンを利用することで今よりも返済の負担が減るのであれば検討してもよい

- おまとめローンが利用できない、返済がきついのであれば、債務整理を検討しよう

- 債務整理はデメリットもあるが、借金が減額・免除される方法なので返済の負担が軽減できる可能性がある

僕の場合は、借金を減額して返済の負担を減らしたいし…まずは弁護士に相談してみようかな!

ということで、先生、相談していい?

債務整理はいくらからできる?借金の目安と債務整理の費用相場を紹介!

【楽天カード】リボ払いの一括返済の方法!一括返済できない場合の対処法も解説

リボ払いの一括返済で得になる手数料の計算方法とシミュレーション

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。