借金問題にお困りの方で、このようにお悩みの方はいませんか?

3000万円の借金を自力で返済することは難しく、このままでは財産の差し押さえなど家族に迷惑が及ぶ可能性があります。

この記事では、3000万円の借金を債務整理した場合のシミュレーションや、債務整理すべき人の特徴について紹介しています。

借金が3,000万円まで増えてしまった場合、よほど収入や収益が増加できなければ、返済は難しいでしょう。

「かといって自己破産や債務整理はリスクがあるのでは?」と思う方は、プロである弁護士に相談してみましょう。

あなたの状況にあわせて「自己破産以外の方法」「連帯保証人に迷惑がかからない方法」「自宅を失わない方法」などを提案してくれます!

匿名・無料・相談だけでもOK!LINEで手軽にご相談ください!

\家族に内緒で月々の返済を減らしたい人はこれ!/

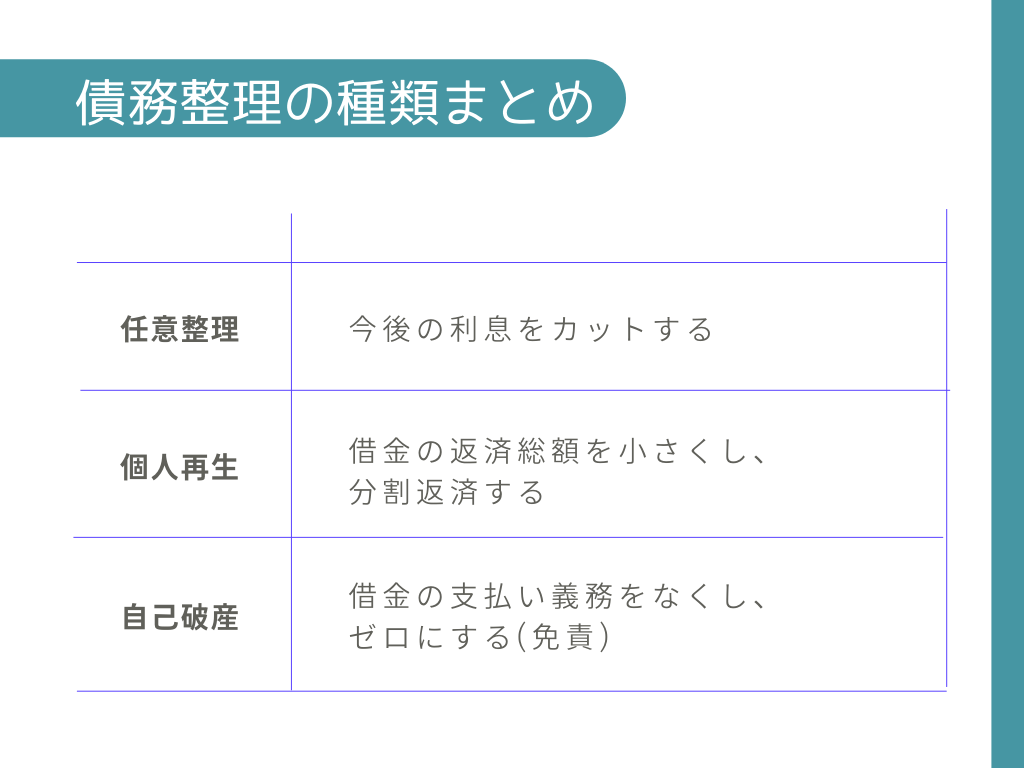

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自営業者の借金3000万円の返済は苦しい

保証人もついているから、返済できないときに保証人にどんな影響があるのかも知りたいな。

自営業者が借金3000万円を返済できるかは事業規模次第

事業をしていれば数千万円~億単位の借金を背負うことは珍しいことじゃないし、実際、きちんと返済できる人もいるからね。

事業がうまくいってるときはいいけど、事業が傾いたら債務整理するしかないですね…。

借金3000万円は個人再生か自己破産が現実的

というのも、以下の表の通り、任意整理では基本的に元本をカットするのは難しいからね。

借金の元本を大幅に減額して原則3年かけて分割返済していく個人再生か、免責許可(めんせききょか)によって返済義務を免除してもらう自己破産をするほうが現実的ですね。

個人再生・自己破産では保証人への迷惑は避けられない

しかも、基本的には一括での請求になるから、多くの場合には保証人も支払うことはできないんじゃないかな。

家族などの保証人に3000万円超の負債を背負わせるのは気が引けますね…。

保証人も一緒に個人再生・自己破産をすることに

任意整理であれば整理の対象を自分で選ぶことができるから、保証人のついている借金を整理対象から外して、保証人に迷惑がかかることを避けることができる。

だけどさっき紹介したように、任意整理では大幅な借金の減額は期待できないんだよ。

債務整理をすると5~7年借り入れはできない

この状態が、いわゆるブラックリストってやつだね。

それから、クレジットカードの利用・新規発行もできなくなってしまう。

個人事業主の場合、少なくともブラックリストに載っている間は事業の継続は難しいかもですね…。

3000万円の借金は自力で返せる?何年かかる?返済と利息のシミュレーション

では以下からは、いくつかのパターンに分けて具体的に計算してみよう。

金利が3.0%の場合

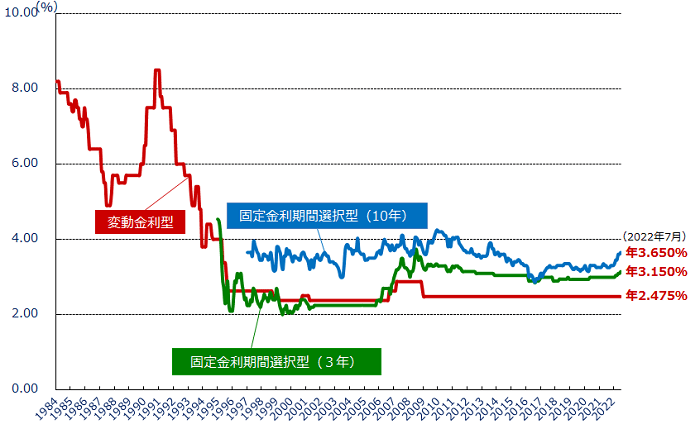

住宅ローンの金利タイプには、変動金利型、固定金利型、固定期間選択型などがある。今回は、「フラット35」の名称でもおなじみの、固定金利型(年率3.0%)で計算してみよう。

【引用:

【引用:| 借入額 | 3000万円 |

| 返済方法 | 元利均等 |

| 返済期間 | 35年 |

| 金利タイプ | 固定金利 |

| 金利 | 3.0% |

| 毎月返済額 | 115,455円 ※ボーナス利用なし |

| 返済総額 | 48,491,100円 |

| 金利総額 | 18,491,100円 |

金利は借入期間が長いほど負担が重くなるから、仕方ないか…。

金利が12.5%の場合

東京スター銀行の場合だと、返済期間は最長で10年となっているから、その前提でシミュレーションしてみよう。

| 借入額 | 3000万円 |

| 返済方法 | 元利均等 |

| 返済期間 | 10年 |

| 金利タイプ | 固定金利 |

| 金利 | 12.5% |

| 毎月返済額 | 439,128円 ※ボーナス利用なし |

| 返済総額 | 52,695,360円 |

| 金利総額 | 22,695,360円 |

個人事業主で事業用に借入れをしているならまだしも、サラリーマンなどが個人で返済するのはとても無理そうですね…。

しかも、金利が12.5%だと、トータルで約2270万円も利息に支払うことになるんですね。金利だけで中古マンション買えちゃいますね!

住宅ローン3000万円の借金はリスケと任意売却がカギ

住宅ローンの支払いに困っている場合、返済期間などの見直し(リスケジュール)と、任意売却を検討したほうがいいだろうね。

銀行に相談して返済スケジュールの見直し

だけど住宅ローンって、ただでさえ返済期間が長いのに、リスケに応じてもらえるんでしょうか?

そこで、返済する意思があることをしっかりと伝え、現状では支払えないけれどリスケしたら確実に支払ができる、と具体的な返済計画とともに伝える必要があるよ。

借り換えを検討する

日本はずいぶん低金利時代が長く続いていて、借入れをしたときよりも低金利の住宅ローンが提供されていることも珍しくないんだ。

金利差が1%以上あるようなら、借り換えを検討する価値はあるかもですね。

個人再生なら自宅を残しながら他の借金を減額できる

これは、住宅ローンは従来通り支払い続ける代わりに、そのほかの借金についてだけ借金の減額をするという制度だよ。

住宅ローン特則を利用するための条件や、利用できないパターンについては、以下の記事でも詳しく紹介しているよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

ただし住宅ローンの返済は残る

つまり、個人再生と住宅ローン特則を利用することができる人とは、減額された借金と、住宅ローンを自力で返済を続けられる人だけ、ということになる。

それでも、住宅ローン以外は減額されるから、負担は軽減できると思うよ。

住宅ローン特則には利用条件があるため早めに相談すべき

- 住宅ローン以外の抵当権がついていないこと

- 住宅資金貸付債権(住宅ローン)であること

- 申立人が実際に住んでいること

- 滞納がない・代位弁済から6か月以内であること

例えば、さいむくんがローンを支払えずに滞納をしていると、連帯保証人や保証会社が支払いをすることになる。

この代位弁済がなされている場合、住宅ローン特則を利用するためには、そのときから6か月以内に個人再生および住宅ローン特則の申立てをしなければいけないんだ。

つまり、住宅ローンを返済できなくなったり、滞納してしまった場合はもう個人再生を検討した方がいいともいえるね。

個人再生の申立てをするには沢山の書類を用意する必要があるし、すぐに過ぎちゃう!

住宅ローンを自力で支払えなくて代位弁済された場合には、とにかく早く弁護士に相談しなくちゃですね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

自己破産するなら任意売却を検討すべき

マイホームをもっている人は、先に任意売却(にんいばいきゃく)を検討しよう。

任意売却とは、銀行やローン会社の許可を得て住宅を売却することだよ。

任意売却をするメリットって何なんですか?

この場合、売却価格が市場価格よりも安くなってしまうことが多いんだ。

この点、任意売却であれば、競売よりも高額になることがあるし、不動産会社などに売却してその後は賃貸物件として入居するリースバックも利用できる。

それから、自己破産の手続き開始前に任意売却をしておけば、競売の手間が省ける分、自己破産手続きに必要な期間や費用が小さくなることもあるんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

3000万円の借金を返せない場合に起きること

そういえば、このまま借金を放置してるとどうなるんでしょうか?逃げ切れたりしないかな…。

滞納2ヶ月や代位弁済でブラックリストに載る

ブラックリストとは、金融事故情報が個人信用情報機関に登録されることだね。登録される期間は、およそ5年年ほどだよ。

これはかなり生活に支障が出ちゃうなぁ。

滞納2~3ヶ月で残額を一括で請求される

これは、滞納を続けたことによって期限の利益(きげんのりえき)を失うからなんだ。

期限の利益とは、「契約通りに分割して支払うから、一括請求はやめてね」と言える債務者の利益のことだよ。

だけど、約束を破って滞納していた以上、一括請求に文句を言うことはできないのか…。

\LINEで無料相談しよう!/

↓↓督促が来たらすぐ連絡を↓↓

保証人に請求がいく

このときも、保証人に対しては残額の一括請求がいくことになる。

財産を差し押さえられる可能性がある

差押えの対象になる主な財産は、①不動産、②動産、③債権の三種類だ。

動産とは不動産以外の財産(自動車や高級家具など)をいい、債権の代表例は預金や給料だよ。

差し押さえでは会社に連絡がいく

法律で、給料の差し押さえがなされたことを原因として従業員をクビにすることは禁止されているけど、かなり会社には居づらくなるかもね…。

住宅ローンは滞納すると自宅が競売にかけられる

一般的に、住宅ローンには抵当権がつけられているんだ。

だから、住宅ローンの支払いを滞納していると、住宅を取り上げられて追い出されてしまうんだ。

借金の返済義務は死んでも相続される

相続では、一応「相続放棄」や「限定承認」って方法で、借金を放棄したり、借金を相殺して残った財産を相続することはできる。

でも、こんな高額な借金を家族に相続させたくはないよね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

3000万円の借金を債務整理した場合のシミュレーション

実際に債務整理をするとして、どのくらい返済が楽になるんでしょうか?

任意整理はメリットもあるが効果は限定的

3000万円の借金の場合、利息だけでもかなり高額になるから、利息をカットできるだけでも支払いを続けられる人にはおすすめだね。

3000万円の借金がひとつの借入先の場合、例えば住宅ローンのような場合だと、任意整理後に残る借金を3~6年で完済するためには月々の返済額も膨大なものになってしまいますね。

個人再生ならほとんどの場合で自宅を残せる!

個人再生後にも残る借金の計算方法にはいくつか種類があるんだけど、今回はもっともシンプルな方法で計算をしてみたよ。

なお、個人再生後は原則として3年かけて残額を返済していくんだけど、この期間は収入等の条件次第では5年まで延長できる。

今回は借金の額が大きいから、5年返済で計算したよ。

金利が3.0%の場合

| そのまま返済した場合 | 個人再生した場合 | |

| 金利 | 年3.0% | 0% |

| 返済回数 | 420回(35年) | 60回(5年) |

| 月々の返済額 | 115,455円 | 5万円 |

| 利息の合計 | 18,491,100円 | 0円 |

| 返済総額 | 48,491,100円 | 300万円 |

| 減額効果 | 45,491,100円 | |

5年支払いだと、月々の返済額は5万円か。これなら、自力で返済できそうです!

金利が12.5%の場合

| そのまま返済した場合 | 個人再生した場合 | |

| 金利 | 年12.5% | 0% |

| 返済回数 | 120回(10年) | 36回(3年) |

| 月々の返済額 | 439,128円 | 5万円 |

| 利息の合計 | 22,695,360円 | 0円 |

| 返済総額 | 52,695,360円 | 300万円 |

| 減額効果 | 49,695,360円 | |

自己破産なら借金から解放される!

なぜなら、自己破産をすれば借金の返済義務がなくなり、借金から解放されるからだ。

その代わり、自己破産によるデメリットも大きい。自分名義の住宅や自動車などは基本的に没収されることになるし、ブラックリストに載る期間も約7年と長い。

でも、自己破産をすれば完全に借金から解放されるんですよね。

これは、任意整理や個人再生は手続きが終わった後も借金が残るのと比べると、とても大きいメリットですね。

どの債務整理を検討すべきかの判断は難しいから、無理に一人で悩むよりも、弁護士に相談して決めてもらおうと思います!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

3000万円の借金を債務整理すべき人の特徴とは?

でも、何か「まだ自分は大丈夫」って思っちゃうんですよね…。債務整理をすべき人の特徴とかってあるんでしょうか?

年収が1000万円以下の場合

借金が3000万円の場合でいえば、年収が1000万円を下回る人は、債務整理をしたほうがいいだろうね。

年収の3分の1を超える借金はできないっていう、金融業界のルールですね。

年収の3分の1を超える借金は、もはや自力で返済するのが極めて困難だからね。

住宅ローンなら、年収が450万円以下の場合

住宅ローンが3000万円ある場合には、年収が450万円以下であれば、債務整理を検討しよう。

3000万円の住宅ローン(ボーナス支払なし)の場合だと、年収442万円ということになる。

例えば自動車のローンや養育ローンなどがある場合には、年収が450万円あったとしても、住宅ローンの支払が厳しい、という場合もあり得ますし。

だから、450万円という基準はあくまで目安と考えておいて、具体的な事情に合わせて考えたほうがいいですね!

借入先が複数ある

利息の負担は借入先が多ければ多いほど重くなるんだ。また、返済期間が長いほど重くもなる。

複数の借入先がある場合には、利息の負担のせいで完済がかなり遠のいてしまうんですね。

借金を借金で返済している

この場合、もはや自力で返済できる状況にはないということだからね。

借金を返済するために借金をすると、その借金を返せずにまた借金を…と、まさに雪だるま式に借金が膨らんでいくんだ。

すでに滞納を繰り返している

何度か延滞をすると、それだけでブラックリストに登録されてしまう。

すでに延滞を繰り返しているのであれば、もうすでに載っているかもしれないね。

しかも、このまま問題を放置していたら、給料などの財産を差し押さえられることになっちゃいますし!

だから早めに債務整理をして、借金問題から抜け出せるようにしたほうがいいですね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

債務整理にかかる費用と弁護士依頼のメリット

弁護士費用って何だか高そうだし、自力でやっちゃおうかな。弁護士費用と弁護士に依頼するメリットがあれば教えてほしいです!

債務整理にかかる費用相場

裁判所を通さない手続きである任意整理は比較的費用が安い一方、個人再生や自己破産はちょっと費用が高くなってしまう。

さらに、個人再生と自己破産の場合、裁判所に支払う費用として、別途10~30万円ほど必要になる。

| 任意整理 | 3~5万円(借入先1社につき)+減額報酬(減額分に対して10~20%) |

| 個人再生 | 40万円~70万円 |

| 自己破産 | 40万円~50万円 |

弁護士に依頼することで取り立ては止まる

弁護士が債務整理を受任すると、債権者に対して受任通知を送付するんだ。

それで、どうして取り立てが止まるんですか?

これは弁護士による受任通知の効果だから、自力で債務整理手続きを行う場合には督促は止まらないよ。

返済分は積み立てて無理なく依頼できる

正直、今すぐそんなお金用意できないんですけど…。

つまり、今まで借金返済に充てていた分を債務整理費用として積み立てるんだ。

これらの支払方法に応じてもらえるかどうか、最初の相談の際に聞いてみるといいね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- 3000万円の借金を自力で返済するのは難しい

- 3000万円の借金を返済するためには、個人再生や自己破産がおすすめ

- 債務整理手続きは弁護士に依頼することで無理なく費用を積み立てることができる

ひとくちに3000万円といっても、ローンや借入先のバリエーションによって、採るべき選択も異なってくる。

とはいえ、一般的に言って、3000万円の借金は高額で自力で返済するのは難しいだろう。

弁護士に債務整理を依頼すれば、無理なく費用を積み立てながら、借金問題の根本的な解決を目指すことができるよ。

どのように解決していくべきなのか、まずは弁護士に相談して一緒に考えよう!

債務整理の費用は分割払い・後払いできる!弁護士依頼で取り立ても止まる

個人再生後の生活|体験した人の声・変わらないこと・滞納した場合を解説

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

お金がなくても借金問題についてはまずは弁護士に相談するべき!

遅延損害金(延滞利息)とは?発生する仕組みと計算方法

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。