個人再生をしたいけど、家族に迷惑がかからないか心配だなぁ。

いつもみたいに弁護士の先生に話を聞きに行ってみようよ!

個人再生を検討している個人事業主の方で、このようにお悩みの方はいませんか?

この記事では、個人事業主が個人再生をした場合に事業を継続できるのかどうか、また、家族に迷惑がかかるのかどうかについて紹介していきます。

さらに、個人事業主が個人再生をする際の条件やポイントについても説明しています。

この記事を読めば、個人事業主と個人再生との関係について、しっかりと理解することができるようになりますよ!

\専門家に無料相談しよう!/

個人事業主・自営業者でも個人再生は可能!

ただし、サラリーマンが個人再生をする場合とは違って、個人事業主が個人再生をするためにはいくつか注意しなければならないポイントがある。

今日はその点について説明をしていくね!

個人再生とは

個人再生とは、裁判所に対して申立てをして、借金の大幅な減額を認めてもらい、これを原則的に3年かけて返済していく手続きのことだ。

個人再生には、①小規模個人再生(しょうきぼこじんさいせい)と②給与所得者等再生(きゅうよしょとくしゃとうさいせい)の2つがある。違いはこんな感じ。

| メリット | デメリット | |

| 小規模個人再生 | 減額幅が大きい | 債権者の同意がいる |

| 給与所得者等再生 | 債権者の同意がいらない | 減額幅が小さい |

個人事業主は小規模個人再生がおすすめ

だから、個人事業主の人が個人再生をする場合にも、小規模個人再生を選択することをおすすめするよ。

さっき言った通り個人再生は、減額された借金を原則3年で完済しないといけない。

借金がどのくらい減額されるのかについては、3つの基準があるんだよ。

| ①最低弁済額基準 | 借金の総額別で減額幅が決まる |

| ②清算価値保障基準 | 申し立てた人の財産の金額から返済額が決まる |

| ③可処分所得基準 | 収入から税金や生活費を差し引いた手取り2年分 |

小規模個人再生では①と②を、給与所得者等再生では、①~③を比較して、金額が高額な基準で返済額が決まる。

③だと、現在の収入から、税金や保険料、生活必需品の購入などの最小限度の支出引いたすべてのお金を、2年間返済に充てた場合の合計額を最低弁済額とする、というものだ。

この計算が結構面倒くさいんだ。

この点、小規模個人再生の場合には最低弁済額の計算にあたって可処分所得を考慮に入れる必要ないから、最低弁済額の計算が楽なんだよ。

通常民事再生との違い

ただし、両者はそもそもの制度目的が異なるんだ。

通常民事再生が、ある程度規模のある事業者を対象として設計されている。

それに対し、個人再生手続きでは、非事業者や小規模な個人事業主を対象に設計されているんだ。

| 通常民事再生 | 債権者の過半数および債権額の過半数の賛成があれば可決される(意思表示なしは反対扱い) |

| 個人再生 | 債権者の過半数もしくは債権額の過半数の反対があると否決される(意思表示なしは賛成扱い) |

その他にも、個人再生が5千万円以下の債務を扱うものであるのに対し、通常民事再生は5千万円を超える債務を対象とするとか、通常民事再生では最低弁済額が定められていないなどの違いがある。

個人再生の流れ

- 弁護士に手続きを依頼

- 裁判所へ再生の申立て

- 個人再生手続の開始決定

- 再生計画案を提出

- 再生計画の認可・不認可の決定

- 返済の開始

個人再生に必要な期間については申し立てを行う裁判所がどこなのかによって大きく異なる。

これは再生手続において個人再生委員がつくかどうかによって変動するからだ。

個人再生委員は、個人再生申立の多い東京などの裁判所で選任される、裁判官の補佐のような人だ。

個人再生委員に関するより詳しい説明は、こちらの記事を参照してね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

個人事業主が個人再生をするメリット

それでは次に個人事業主が個人再生をするメリットについて説明していくね!

事業を継続しながら負債を整理できる

この点、自己破産の場合であれば、破産によって従来の契約関係を全て解除したり、保有している財産を全て手放すなどの必要が生じる。

契約を全て解除されたり事業用の設備も失うとなると、事業を継続することはほとんど不可能といえるよね。

これに対し、個人再生の場合であれば財産を手放す必要がないから、これまで通りに事業を継続しながら借金の完済を目指すことができるんだ。

負債を最大10分の1まで減額して3~5年の分割払いにできる

さっき言った通り、小規模個人再生でも弁済額が決まる基準は、①最低弁済額基準、②清算価値保障基準の2通りがあるんだけど、②はちょっと複雑だから、今日は①について紹介するよ。

①の最低弁済額基準は、減額の幅がある程度決められているんだ。

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

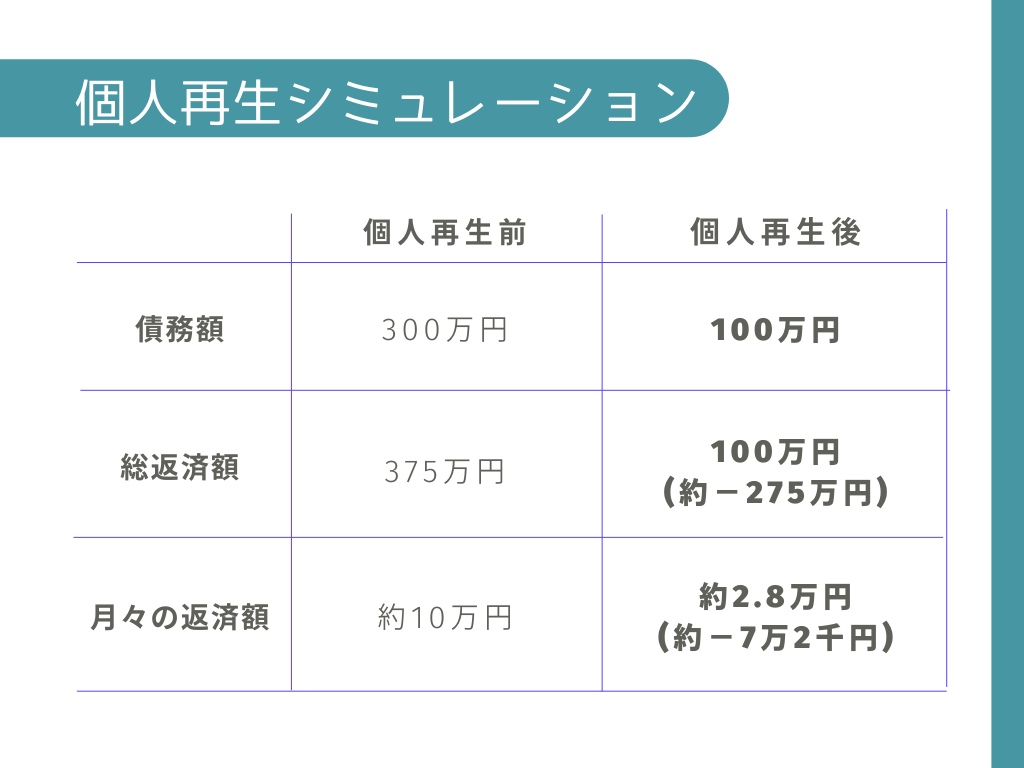

例えば借金の総額が300万円ある場合に個人再生(3年かけて返済)をすると、次のようになるんだ。

任意整理の場合にはあくまで今後の利息をカットできるに止まるから、ここまで大きな減額を期待することはできませんね。

別除権協定でリース契約を継続できる可能性がある

こちらも自己破産の場合にはリース契約も解除しなければいけない。

これに対して、 個人再生の場合には「別除権協定(べっとけんきょうてい)」という制度を利用することによって 、リース契約を継続することができるんだ。

リース会社との間で、リース契約の合意をして、裁判所の許可が得られれば、リース契約はそのまま継続できるよ。

ローン返済中の住居兼店舗を残せる可能性がある

これも、自己破産では持ち家は没収の対象になるし、ローンが残っているとローン会社に担保として取り上げられたりしてしまう。

でも、個人再生の場合には、「住宅ローン特約」によって自宅を手放さずに済む。

まだローンを完済していない場合であっても、原則として、住居兼店舗を従来通りに使い続けることができるんだ。

(定義)

第百九十六条 この章、第十二章及び第十三章において、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

一 住宅 個人である再生債務者が所有し、自己の居住の用に供する建物であって、その床面積の二分の一以上に相当する部分が専ら自己の居住の用に供されるものをいう。ただし、当該建物が二以上ある場合には、これらの建物のうち、再生債務者が主として居住の用に供する一の建物に限る。

【引用:民事再生法第百九十六条第1項-e-Gov法令検索】

自己破産と違い資格制限を受けない

これに対し自己破産の場合には、例えば建築業や質屋、生命保険募集人、中小企業診断士、弁護士など実に様々な資格が制限されることになるんだ。

資格を使って独立開業してるという人にとっては、手続中もその資格を使って仕事をすることができるというのは大きなメリットといえるよね。

借金の原因は原則として問われない

個人再生という手続きでは、借金の原因を問われないんだ。

これに対して自己破産だと、借金をつくった原因がギャンブルや浪費の場合は、手続きが認められない可能性があるんだよ。

どんな理由で借金を作ったとしても、減額が見込めるのは個人再生のメリットだね。

個人事業主・自営業者が個人再生をするための条件

A 小規模個人再生手続

主に,個人商店主や小規模の事業を営んでいる人などを対象とした手続です。

利用するためには,次の条件がそろっていることが必要です。

- 借金などの総額(住宅ローンを除く)が5000万円以下であること

- 将来にわたり継続的に収入を得る見込みがあること

【引用:個人再生手続利用にあたって – 裁判所】

負債総額が5,000万円以下であること

5千万円を超えた負債がある場合には、個人再生ではなく先ほど紹介した通常民事再生を利用することになるから注意してね。

ちなみに、負債総額の5,000万円に含まれるものには、こんなお金があるんだ。

個人事業主・自営業者の場合は、単純に借金だけではないんだね。

- 取引先や仕入れ先間での買掛金

- 金融機関などからの借り入れ

- リース債権

- 従業員の賃金 など

安定した収入があること

だから再生計画を作成するにあたって、安定した収入が継続的に見込まれることも条件の一つとなる。

個人再生のルールをまとめた民事再生法では、次のように決められているよ。

(再生計画による権利の変更の内容等)

第二百二十九条

(中略)

2 再生債権者の権利を変更する条項における債務の期限の猶予については、前項の規定により別段の定めをする場合を除き、次に定めるところによらなければならない。

一 弁済期が三月に一回以上到来する分割払の方法によること。

【引用:民事再生法第二百二十九条第2項第一号‐e-Gov法令検索】

実務上は月に1回か3ヶ月に1回が多いみたいだから、最低でも3ヶ月に1回返済していけるだけの安定した収入が必要なんだね。

債権者の多数から反対意見がないこと

現在では、銀行やサラ金などが反対意見を出すことはほとんどないと言われている。

これは小規模個人再生を認めることによって自己破産され債権の回収が不可能になることを防ぐためでもあるんだ。

だけど、個人間での融資をしていた場合などには債権者からの反対意見が出る可能性があるので、事前に前もって協議をするようにしておこう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

個人事業主・自営業者が個人再生をする際の注意点

個人事業主や自営業者が個人再生するにあたって何か注意すべきポイントはありますか?

事業の継続可能性

もしも事業継続をするつもりがないのなら、自己破産をしたりした方が良いケースもあるからだ。

それに忘れちゃいけないのが、信用情報に5~7年記録が残ってしまうことだね。

借り入れの審査をする際に、信用情報を参照するんだけど、個人再生をしたことは記録に残る。

そうなると、例えば銀行から融資を受けたり、資金繰りは厳しくなるよ。

もし自分一人での意思決定に不安があるんだったら、弁護士と相談してシュミレーションしながら決定した方がいいだろう。

買掛金・売掛金の扱い

個人再生をする際、買掛金と売掛金の扱いについては特に注意が必要で、一歩間違えると個人再生手続に失敗してしまうことにもなりかねないんだ。

えっと確か、偏波弁済(へんぱべんさい)って言うんでしたね。

個人再生の申立てをした後、個人再生開始決定がなされるまでの間に、事業継続に不可欠な原材料費を購入する場合でさえ、裁判所の許可を得て行う必要があるんだ。

それに、個人再生の返済額が決まる基準には、今ある財産がいくらなのかによっても左右される。

例えば、売掛金を含むかどうかでも返済額は変わるんだ。

買掛金と売掛金は、個人事業主や自営業者の個人再生手続きにおいて最も問題となる部分と言っても過言ではない。

だから、しっかりと帳簿などを管理した上で弁護士と相談するようにしよう。

買掛金の支払いで取引先に迷惑をかけたくないときの対処法

かといって、自分が支払えないせいで取引先に迷惑がかかってしまうのは避けたいよね…。

特に今後も事業を続けるのならなおさらのこと。

そういった場合のために、特別なケースにおいて取引先からの仕入れ分などの買掛金だけを優先して支払うことが民事再生法で認められているんだよ!

- 民事再生申し立て開始決定前の仕入れ分の買掛金

- 中小企業である主要取引先への支払い

- 少額債権の支払いをしないと事業の継続に著しい支障をきたす場合

自分での判断は難しいから、やはり弁護士とよく相談するべきだね。

たしかに、小さい会社と取引をしているような場合には、自分が買掛金を払えないだけで向こう側も倒産の危機に立たされるかもしれない。

1人の個人再生で周りまで被害が受けないように、うまく調整されているんですね。

(再生債権の弁済の禁止)

第八十五条 再生債権については、再生手続開始後は、この法律に特別の定めがある場合を除き、再生計画の定めるところによらなければ、弁済をし、弁済を受け、その他これを消滅させる行為(免除を除く。)をすることができない。

2 再生債務者を主要な取引先とする中小企業者が、その有する再生債権の弁済を受けなければ、事業の継続に著しい支障を来すおそれがあるときは、裁判所は、再生計画認可の決定が確定する前でも、再生債務者等の申立てにより又は職権で、その全部又は一部の弁済をすることを許可することができる。

3 裁判所は、前項の規定による許可をする場合には、再生債務者と同項の中小企業者との取引の状況、再生債務者の資産状態、利害関係人の利害その他一切の事情を考慮しなければならない。

4 再生債務者等は、再生債権者から第二項の申立てをすべきことを求められたときは、直ちにその旨を裁判所に報告しなければならない。この場合において、その申立てをしないこととしたときは、遅滞なく、その事情を裁判所に報告しなければならない。

5 少額の再生債権を早期に弁済することにより再生手続を円滑に進行することができるとき、又は少額の再生債権を早期に弁済しなければ再生債務者の事業の継続に著しい支障を来すときは、裁判所は、再生計画認可の決定が確定する前でも、再生債務者等の申立てにより、その弁済をすることを許可することができる。

【引用:民事再生法第85条 – e-Gov法令検索】

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

収入の見込み

個人再生は原則として3年、長くて5年かけて債務の残額を返済していく手続き。

だけど、3年後まできちんと収益化できるかどうかの判断はかなり難しい。

個人事業主の性質上、毎月安定した収益を出すことまでは求められないけれど、 少なくとも3ヶ月に1度程度は再生計画通りの金額を返済に充てられるビジネスプランを組んでおこう。

リース物件の取り扱い

だけど、リース契約の中には利用者が個人再生手続きに入った場合にはリース契約を解除するという条項が設けられている場合があるんだ。

このような場合、当事者の契約よりも法律の方が優先されるからそのような契約は無効になるんだけどね。

そうした条項がある場合には、リース会社との間で予め協議をしておいた方がいいかもしれないね。

高額な資産をもっていないか

ただし、高額な資産を持っている場合には返済額が増える可能性があるから注意しないといけないよ。

借金が300万円あるAさんの場合

①最低弁済額は100万円

②車などの高価な財産を所有していない

小規模個人再生の結果:借金 300万円 → 100万円

借金が1,000万円あるBさんの場合

①最低弁済額は総額の5分の1である200万円

②自動車や事業用資材など、所有する財産すべてを合計した清算価値が500万円

小規模個人再生の結果:借金1,000万円 → 500万円

悲しいけど、理屈はよくわかるな…。

特に個人事業主の人の場合は、車や事業用の資材など、高額な資産を持っている可能性も高い。

事前に自分名義の財産の評価額に関しては弁護士にしっかりと確認しておこう!

債権者から反対されるかどうか

ただし、債権者の半数以上から不同意の意見が出されると小規模個人再生ができなくなってしまうんだ。

ただし、個人事業主のように取引先が複数あってそこからも借入があるような場合には事情がわからずに反対されてしまう可能性もあるのさ。

そうなってしまったら減額幅が大きく減ってしまうから、事前に弁護士などを通して債権者と話し合っておくのはひとつの手だね!

税金を滞納していないか

税金を滞納していると、給料を差し押さえられてしまう可能性がある。

個人再生では、再生計画案を履行できるだけの安定した収入が求められる。

だから、給料を差し押さえられるとなると、裁判所に返済能力がないとみなされてしまうんだ。

しかも税金を滞納した場合の給料の差し押さえは早くて、督促状が送られてから最短で10日しかないんだ(国税徴収法第47条第1項第1号)。

個人再生前に、特定の債権者にだけ返済するのは偏頗弁済として禁止されているんだけど、税金なら偏頗弁済にはならない(民事再生法第122条)。

完納が難しいなら、滞納している分の分割払いなどを税務署に相談しよう。

相談すれば、滞納している分の分割払いや支払い期限の延長などを認めてくれるかもしれないよ。

もし滞納していない場合でも、税金の支払いも考慮した上で今後返済していけるかどうかを

検討しないといけないよ。

取引先や従業員の理解や協力を得られるか

個人再生を利用するなら、事業を継続していくことになるよね。

継続できなければ収入はなくなり、個人再生はできないじゃない?

だから、取引先の理解や従業員の協力が必要なんだ。

特に取引先は、取引を打ち切られるかもしれないからね。

万が一打ち切られても、事業を継続していけるかは検討しないといけないよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

個人再生をすることで銀行等からの融資は受けられない点だけ注意

そしたらさっさと手続きを済ませて、また銀行から融資を受けて出直しだ!

実は、個人再生などの債務整理をすると信用情報に傷がついてしまって、5~7年間ほどはクレジットカードやローンの利用ができなくなるんだ。

取引先などの個人間でのお金のやりとりは問題ないけれど、銀行などからも融資は受けられなくなってしまうよ。

この状態のことをブラックリストとも呼ぶんだけど、ブラックリストについては下記の記事で詳しく解説しているから参考にしてね。

個人事業主・自営業者の個人再生は弁護士に相談しよう

ただし、個人事業主の個人再生では、サラリーマンと異なる点が多々あるよね。

売掛金・買掛金の扱いや、債権者の数も多い。

だから、個人事業主や自営業者の個人再生は弁護士に相談するのがおすすめなんだ!

事業や資金繰りで忙しくても手続きをサポートしてもらえる

ただし、手続きには時間と費用がかかるし、一歩間違うと再生許可が下りずに投下したコストがすべて無駄になってしまうリスクもある。

特に個人事業主や自営業者の場合には、債権者の数が多く買掛金や売掛金の扱いが難しいなど、一般の人に比べて注意しなければならない点が多々あるんだ。

だから無理に一人で行おうとするのではなくて、その道のプロである弁護士に最初から依頼するのが事業に集中する唯一の方法なのかもしれないね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

弁護士に手続きを依頼すれば取り立てが止まる

これは、受任通知が債権者に送られるおかげだね。

受任通知を受け取った債権者は、借主から直接取り立てられなくなるんだよ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第二十一条第1項第九号‐e-Gov法令検索】

債権者に送られて取り立てがストップしたら返済をやめても問題ないし、返済分をそのまま弁護士費用にあてても問題ないんだよ。

返済と弁護士費用ダブルで用意しなくていいのはありがたい!

事業の継続も含めて適切な債務整理を提案してもらえる

「負債総額が5,000万円以下であること」でも解説したように、負債額の上限5000万円には様々なお金が含まれるんだ。

金融機関などからの借り入れが5000万円を超えていなくても、総額で超えていたら個人再生はできない。

それに負債総額が5000万円以下でも、減額後に返済できる見込みがなかったら個人再生は厳しいんだ。

事業を継続できるからって必ず個人再生がおすすめとはかぎらないので、まずは弁護士の無料相談を利用してみよう。

「負債を整理しながら事業を継続したいけどどうすればいい?」といった相談からでも大丈夫だよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 個人事業主や自営業者であっても個人再生をすることは可能

- 事業の継続可能性や売掛金買掛金の扱いには気をつけよう

- 無理に一人で個人再生手続をするのではなく、弁護士と相談しながら進めていこう

もともと小規模個人再生は個人事業主を対象にして設計された制度だから、とても相性がいいんだ。

とはいえ、個人再生手続きには高度に専門的な知識と経験とが求められるんだ。

事業の継続と発展に注力するためにも、個人再生手続きは弁護士に依頼する方がおすすめだよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。