給料じゃ足りなくて毎月借金を重ねている生活にはうんざりだ!

どうしようもないから、そろそろ自己破産しようと思っているんだけど。。。

ただ、自己破産について何も知らないから不安なんだよね。

ねえ友達!自己破産した人ってどうなるの?

自己破産した人は人生が終わりみたいなイメージが付きまとっているけど、決してそんなことはないんだ。

自己破産は「人生を再出発するための手続き」だからね!

今回は、自己破産した人がどうなるかも含めて、一緒に自己破産について勉強していこう!

自己破産は「借金を帳消しにできる手続き」というのは、漠然と知っている人も多いのではないでしょうか?

しかし自己破産した人がその後どうなるのかについて、しっかりと把握している人は多くありません。

そこで今回の記事では「自己破産した人に起きることや変わらないこと」、「自己破産がおすすめな人や他の債務整理がおすすめな人の見極め方」についてわかりやすく解説していきます!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自己破産した人のその後

ここでは、自己破産をした人の声を紹介します。

今まだおわってないけど、自己破産の手続き開始してよかったなと思っています。

なにより家計簿つける癖ができたし、

今月はこの出費にこれくらい使うから、これくらいは貯金しよう…という目安がつけれるようになった。

当たり前にできてる人もいたかもしれないけど、私は今まで全くできなかった— どーら@自己破産にて相談中 (@gxRpyAUSRlMN2oX) January 25, 2022

自己破産しても人生取り戻せる。

またやり直せば良いんです。

ただそれだけ。色々複雑に考えてしまいがちですが、人生は思ってるよりシンプルでしたよ。

— のけっつ@自己破産しました (@noke2man) March 6, 2022

他にも、自己破産を選択すれば良かったという声や、自己破産は選択しなくて良かったといった声もありました。

また、株式会社カケコムの調査によると、自己破産を選択した人の95.9%が自己破産をしてよかったと回答しています。

【参考:株式会社カケコム】

自己破産した人に起きること

前提として、自己破産は何のデメリットもなく借金を帳消しできる手続きではないんだ。

そもそも何のデメリットもなければ、みんな借金をしてすぐに自己破産してしまうよね。

自己破産した人に起きることの中でも、特に重要なことから一緒に勉強していこう。

- 車など財産は没収される

- 持ち家は競売にかけられる

- 20万円を超える価値のあるものも没収される

- 場合によっては保険を解約することになる

- 滞納していたものは解約される

- 5~7年クレジットカードやローンの審査は通らなくなる

- 賃貸契約ができないケースがある

- 携帯電話の分割払いが利用できなくなる可能性がある

- 会社から借金をしている場合は自己破産を知られる

- 手続き中は資格制限を受け仕事に影響する可能性がある

- 取締役や役員は退任することになる

- 官報に個人情報が掲載されるが知られる可能性は低い

- 奨学金の返済義務もなくなる

- 手続き中は転居は長期の旅行ができない

車など財産は没収される

没収される財産の具体例としては、車や家などが該当するね。

車が必要不可欠な生活を送っている場合は、かなり不便を強いられるから注意する必要がありそうだ。

持ち家は競売にかけられる

競売は、オークション形式で売値価格を決めずに物件を売り出す方法のこと。

一般的な市場価格よりも安い値段で買い取られてしまうけど、自己破産手続きを進めると残念ながら競売を拒否することはできないんだ。

地裁によっては20万円を超える価値のあるものも没収される

例えば、車や、有価証券、他にも価値のあるものが該当するね。

ただし20万円を超える価値のものでなければ、没収されることはないよ。

だから万が一所有している車やブランド品があったとしても、20万円を超える価値がないとみなされたら手元に残すことができるんだ。

場合によっては保険を解約することになる

具体的には、解約返戻金額の合計が20万円を超えるケースが該当するね。

1つの保険で解約返戻金が20万円を超えるのであれば、保険を解約しなきゃいけない。

でも、いくつかの保険を合計して20万円を超える場合、すべて解約しなければいけないんだ。

どうしても解約をしたくないのであれば、解約返戻金と同額を裁判所(破産管財人)に納めれば回避できる可能性があるよ。

滞納していたものは解約される

各料金を滞納していた場合としていなかった場合の違い

| 滞納していた場合 | 滞納していなかった場合 | |

| プロバイダ契約 | 強制解約となる | 継続して利用できる |

| スマホの契約 | 強制解約となる (20万円以上ものである場合、没収の対象となることも) |

すべて支払い済みで未払料金がなければ引き続き利用可能 |

| 賃貸借契約(家賃) | 退去を求められることも | 継続して住み続けることができる |

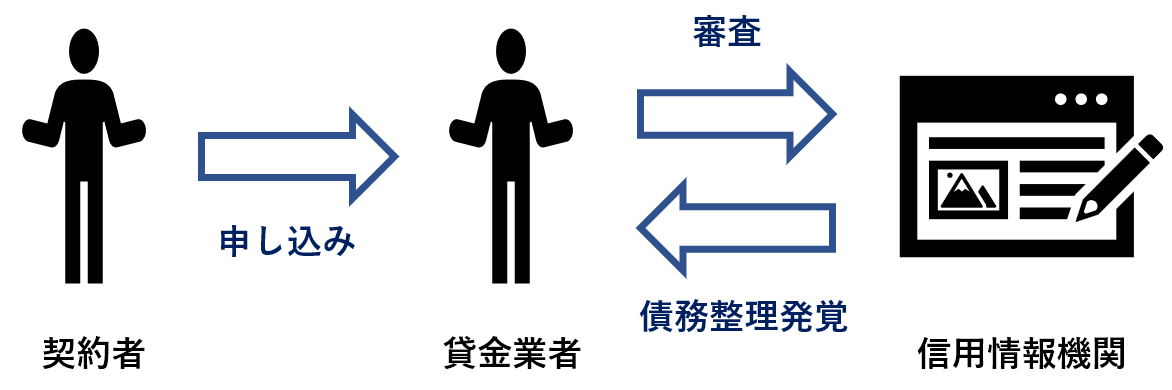

5~7年クレジットカードやローンの審査は通らなくなる

1度ブラックリスト登録されてしまうと、5~7年クレジットカードやローンの審査は通らなくなるよ。

この情報は、金融機関やカード会社が新しく契約をする際に必ず確認するんだ。

信用情報でブラックリスト登録されていることが分かるとカードやローンの契約もできなくなるよ。

主なカード会社が加盟している機関とブラックリストに登録される期間

| 機関名 | 主な加盟店 | ブラックリスト期間 |

| CIC |

|

5年 |

| JICC(株・日本信用情報機構) |

|

5年 |

| KSK(株・全国銀行個人信用条センター) |

|

5年(自己破産と個人再生の場合は7年間) |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

賃貸契約ができないケースがある

ただし、家賃保証会社の中には信販系といって、クレジットカードなどを運営している会社もある。

そういう会社の場合は、信用情報を確認することができてしまうから、保証人の審査が通らないことがあるんだ。

家賃保証会社を利用しない物件や、公営住宅、保証人が不要などであれば、契約できるから心配しないでね!

携帯電話の分割払いが利用できなくなる可能性がある

携帯電話会社同士が、自己破産などの事故情報を共有しているから、事故情報がなくなる5~7年の間は、分割支払いは難しいね。

会社から借金をしている場合は自己破産を知られる

ただ次のケースに該当する場合、自己破産したことが会社にバレてしまう可能性があるよ。

バレてしまうケース

- 会社から借金をしている

- 会社を通して借金をしている

- 必要書類を会社に依頼しなければならない場合(退職金証明書など)

③は自己破産の手続き上、必要となる書類だよ。会社に発行してもらうことになる。

直接的に知られるようなものではないけど…なぜそんなものが必要なのか、場合によってはあやしまれる可能性はあるね。

手続き中は資格制限を受け仕事に影響する可能性がある

万が一制限がかかる近くに関係する仕事をしている場合、手続き期間中は働くことができないから要注意だね。

- 弁護士や公認会計士などの士業

- 商工会議所の役員

- 日本銀行の役員

- 国家公務員委員会の委員

- 動物取扱管理者

- 警備業

- 探偵業

- 酒類の製造免許…etc

自己破産をするほとんどの人には影響がないことが多いけど、自分の該当するか不安に感じている人は、以下の記事で「制限がかかるすべての職業」を紹介しているから参考にしてみるといいかも!

取締役や役員は退任することになる

会社と取締役・役員の間には委任契約が結ばれているんだけど、自己破産することでこの委任契約は終了すると法律で規定されていることが理由だね。

(委任の終了事由)

第六百五十三条 委任は、次に掲げる事由によって終了する。

二 委任者又は受任者が破産手続開始の決定を受けたこと。

【引用:民法 – e-gov】

また自己破産後でも再び選任されれば、取締役会役員になることができるよ。

官報に個人情報が掲載されるが知られる可能性は低い

ちなみに官報とは、国が発行している唯一の機関紙のことね。

ほとんどは「新しい法令の公布のお知らせ」などに使われているんだけど、自己破産や失踪宣告など裁判所からのお知らせも記載されるんだ。

つまり自己破産すると「官報に個人情報が掲載されてしまう」わけだね。

でも、ほとんどの人は「官報なんて知らない」「官報を見たことがない」「官報の見方がわからない」って人ばかりだから、官報から自己破産がばれてしまうことはほとんどないと思って大丈夫。

奨学金の返済義務もなくなる

ただし注意しなければならないのは、連帯保証人や保証人に請求がいってしまうことだね。

通常奨学金を申し込む場合は、親や祖父母などに連帯保証人や保証人になってもらうことが多い。

自己破産をすると奨学金の請求が保証人にいってしまうから、身近な人に大きな迷惑をかけてしまう可能性があるよ。

手続き中は転居や長期の旅行ができない

自己破産は裁判所が様々な手続きを行うので、手続きを申し立てた人と裁判所が「常に連絡を取ることのできる状態」を維持しなければならないんだ。

自己破産しても変わらないこと

ほとんどの人が「自己破産すると仕事をクビになってしまう」といった誤解をしていることが多いから、自己破産する前に正しい知識を身につけておこうね。

- 99万円以下の現金や家財は残る

- 自己破産後にお給料を没収されることはない

- 自己破産を理由とした解雇はされない

- 融資は受けられないが起業することはできる

- 生活保護を受給することはできる

- 戸籍に記載されることはない

- 選挙権を失うことはない

- 税金や慰謝料・年金などの支払いは免除されない

99万円以下の現金と生活に必要な家財は残る

よく自己破産した人は何もかも失ってしまうという誤解をしている人が多いけど、実際はある程度の現金と家財は残っているからスムーズに生活を立て直すことができるよ。

自己破産後にお給料などを没収されることはない

むしろ自己破産すると給料などの差し押さえがストップすることになるから、手続きの間に借金返済に回っていた給料を使って生活をある程度立て直すことができるよ。

自己破産を理由とした解雇はされない

むしろ自己破産したことを理由に解雇された場合、不当解雇として会社を訴えることができるんだ。

該当する場合は、事前に自己破産後の仕事を探しておいた方がいいかもしれないね。

融資は受けられないが起業することはできる

ただ起業すること自体に制限はないから、自己破産後であっても新しく会社を起こすことができるよ。

自己破産した人も人生の再出発ができるように利用できる制度があるから、諦めなくても大丈夫だね!

生活保護を受給することはできる

ただ借金をしている場合、生活保護を受ける際には注意が必要。

生活保護の費用から借金を返すことは認められていないんだ。

また生活保護を受けている期間中に新たに借金することも認められていない。

だから借金がある場合、生活保護の申し込みをすると自己破産の手続きもさせられるケースが多いんだ。

戸籍にのったり選挙権を失うことはない

試しに戸籍を市役所から取り寄せてみたらわかるけど、そもそも自己破産したことを記載するような欄はないんだ。

税金や慰謝料・年金などの支払いは免除されない

どれだけあがいても支払いを逃れることはできないから、まずは自己破産したら税金や年金などの支払いに力を入れた方がいいかもしれないね。

自己破産で免責されるものとされないものの例

| 免責されるもの | 免責されないもの | |

| 各種税金 | なし | すべて |

| 公共料金 | 電気・ガス・上水道 | 下水道 |

| 社会保険料 | なし | 国民年金・医療保険・介護保険・雇用保険・労災保険 |

| 損害賠償金 | 軽過失によるもの | 重過失によるもの |

| 慰謝料 | 悪意のないもの (不貞行為による慰謝料) |

悪意のあるもの (DVやモラハラなどの慰謝料) |

| 罰金 | なし | すべて |

| 養育費 | なし | すべて |

自己破産した人の家族への影響

次からは自己破産した人の家族に生じる影響について、一緒に見ていこう!

家族の結婚や仕事・就職には影響しない

また仕事や就職に影響することもないよ。

むしろ借金の返済が滞ってしまうと、催促や取り立てが家族へといくことがあるので迷惑をかけてしまうということが多いね。

車や持ち家は失うことになる

手続きをする過程で新しい家を探したり、他の移動手段を選ばなければならなかったりするから、生活に影響が出てしまうことも多いね。

財産を残したいのなら、個人再生を検討した方がいいよ!

家族が保証人の場合借金の請求を受ける

家族でも借金を返済することができない場合は、本人だけではなく家族も揃って自己破産することになるかも…。

自己破産がおすすめな人・他の債務整理がおすすめな人

じゃあ実際に僕が借金問題を解決しようとした場合、自己破産がいいのでしょうか?

それとも他の債務整理手続きを選んだ方がいいのでしょうか?

収入が少なく返済が困難・財産がないならおすすめ

特に持ち家や車などがない場合は、生活に大きな影響が生じることもないから、自己破産をしたとしてもある程度普段通り生活することができるよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

財産を残したいなら個人再生がおすすめ

ただし個人再生は、手元に残す財産や資産を有するために、一定以上の支出が必要になる。

場合によっては赤字になってしまうこともあるから、残す財産や資産は慎重に見極めなければいけないね。

借金がそこまで多くないなら任意整理がおすすめ

それぞれの手続きとおすすめの人

| 手続きの内容 | こんな人におすすめ | |

| 自己破産 |

|

現在収入がない人、収入だけでは借金の返済が不可能な人 |

| 個人再生 |

|

元本を減らさないと完済するのが不可能な人 |

| 任意整理 |

|

月々の返済額が少しでも楽になれば返済の見通しが立つ人 |

さいむくんが債務整理手続きをする場合、まずは「どの手続きが自分に適しているのか」ということをしっかり見極めなければいけないよ。

どの手続きを進める上でも専門家の手は必ず必要になるから、まずは弁護士に相談しよう!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

自己破産した人がどうなるか説明してきたけど、重要な部分を振り返っておこう。

- 自己破産をすると借金がなくなる

- 5~7年間クレジットカードやローンの契約ができなくなる

- 持ち家や車などの財産は処分しなければならない

- 自己破産しても仕事をクビになることはない

- 自己破産したことが戸籍にのることはない

- 残したいたいさんがあるなら個人再生がおすすめ

- 借金が多くないなら任意整理がおすすめ

自分に適している手続きがどれかも知りたいから、まずは弁護士事務所に相談してみるね!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。