一体いつになったらカードを作れるんだろうか。

まあたしかに、クレジットカードがないとネットショッピングもできないし、色々と不便ではあるよね。

自己破産をすると決まった期間はカードやローンの契約ができないはず。自己破産に詳しいせんせいに、話を聞いてみようか!

さいむくんのように、自己破産後にカードやローンの契約ができずに困っている方も多いのではないでしょうか?

もしくは、カードやローンの契約ができなくなることを理由に自己破産を踏みとどまっている方もいるかもしれません。

自己破産とは、国に認められた借金の減額手段である債務整理の一種。

自己破産をはじめとした債務整理をすると、ブラックリストに登録されて一定期間新たにカードやローンの契約ができなくなってしまいます。

- ブラックリストの仕組み

- 自己破産後にローンやカードの審査に通るためのポイント

- ローンやカードの契約ができない際の対処法

自己破産をするとクレジットカードが作れるのは5~7年後といわれています。

クレジットカードの代用ができるカードや決済方法はたくさんありますが、ちょっと不安ですよね?

自己破産のデメリットが気になる方は、「自己破産をすべきかどうか」弁護士に相談してみましょう!

無料・匿名OK!LINEで気軽にご相談ください!

\専門家に無料相談しよう!/

自己破産後何年経過すればカードやローンは利用できる?

でも、しばらくの間はカードやローンが使えなくなってしまうんだ。

どのくらいの期間使えないのかと、使えなくなる仕組みについて簡単に説明しておこう。

自己破産後5~7年はカードやローンの契約ができない

借金が減額されることによって債務者(さいむしゃ)は助かるけれど、お金を貸していた債権者(さいけんしゃ)である貸金業者やカード会社は損をしてしまうよね。

だから、一度債務整理をする社会的な信用を失ってしまって5~7年間は新たにカードやローンの契約ができなくなるんだ。

債務整理に踏み切ってやっとの思いで借金地獄から抜け出せた人が、再びカードやローンに手を出して同じあやまちを繰り返さないようにする目的もあるのさ。

債務整理をしたあとは基本的にカードやローンを利用せずに生活を立て直すべきなんだよ。

自己破産をした事実は信用情報機関に事故情報として記録される

でも、その人が自己破産をしたことがあるかどうかってどうしてわかるんでしょうか?

違う会社に申し込んだら審査に通りそうにも思えるけどな…。

- 債務整理をした事実が信用情報機関に事故情報として記録される

- 申し込みを受けたカード会社や貸金業者が審査の際に信用情報機関に問い合わせる

- 事故情報が発覚して審査に落ちてしまう

みんなのお金の貸し借りや各種料金の滞納などに関する個人情報は信用情報機関にすべて記録されているんだ。

日本には3つの信用情報機関があって、それぞれ加盟している業者が異なるよ。

|

信用情報機関名 |

主な加盟会社 |

|

クレジットカード会社、信販会社、消費者金融 など |

|

|

消費者金融、銀行 など |

|

|

銀行、信用金庫 など |

3つの信用情報機関により記録される期間が異なる

でも、どうして5~7年間なんていうあいまいな言い方をしているんですか?

|

信用情報機関名 |

自己破産をした情報の保管機関 |

|

契約期間中、および契約終了後5年以内 |

|

|

契約継続中の期間、および契約終了後5年以内 |

|

|

破産手続開始決定日から7年を超えない期間 |

※2023年3月6日時点

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

つまり、銀行や信用金庫などからの借入がある状態で自己破産をした人は、最長で7年間はブラックリストに登録されてしまって審査に不利になるってわけさ。

自己破産後ブラックリストになるデメリット

ざっくりと並べると、ブラックリストになるデメリットは以下の5つだね。

- クレジットカードが利用できない

- 新たに借入ができない

- 携帯電話やスマートフォンの分割払いができない

- 保証人になれない

- 賃貸住宅の契約ができない場合がある

とはいえ、それぞれについてきちんと正しい対策を知っていればこれらのデメリットもそこまで恐ろしいものでもないよ。

たとえば、クレカが使えない間はデビットカードやプリペイドカードでしのぐとかね。

詳しくは前にまとめて話したから参考にしてね!

信用情報機関に記録されている情報の調べ方

自分の信用情報がどうなってるか調べる方法ってないんですか?

3つある信用情報機関それぞれで少しずつ情報開示の方法が異なるから、順番に紹介していこう!

基本的にどこの信用情報機関も開示請求には1,000円ほどの手数料がかかるから覚えておいてね。

CIC|クレジットカード会社、信販会社、消費者金融など

【参考:加盟会員一覧 – CIC】

CICへの信用情報開示の方法は、以下の3つだよ。

|

インターネット |

即時確認ができて一番オススメ |

|

郵送 |

申し込み後10日ほどかかる |

|

窓口 |

CIC開示窓口(札幌・仙台・東京・名古屋・大阪・岡山・福岡)にて手続き |

詳しい手続きの手順はCICのホームページに従ってね!

JICC|消費者金融、銀行など

【参考:加盟会員一覧 – JICC】

JICCへの情報開示の方法は以下の通りだよ。

|

スマートフォン |

・専用アプリから開示請求可能 |

|

郵送 |

・信用情報開示申し込み書をホームページから作成する必要あり ・開示結果は請求から10日ほどで郵送される |

※2022年9月1日時点で窓口での受付は休止中

KSC|銀行、信用金庫など

【参考:センター会員一覧 – KSC】

|

インターネット |

・KSCホームページからメールアドレスを登録し申請 ・申し込みから1週間~10日ほどで開示結果が見れるようになる |

|

郵送 |

・申し込みから1週間~10日ほどで開示結果が送られてくる |

ローンが組めないときの対処法

だけど、家や自動車などの大きな買い物はなかなかローンじゃないと買えないよね…。

自己破産後でローンが組めなかった場合の対処法も紹介していこう!

住宅ローンが組めない場合

- 賃貸を検討する

- 事故情報が消えるのを待つ

住宅ローンは何千万という大きな金額になるから、いくら他の属性がよくても審査に落ちてしまうんだ。

事故情報が消えるまでは賃貸住宅で我慢して、信用情報が回復するまではクレヒスを積むなど属性を高める努力をしておこう。

自動車ローンが組めない場合

だけど、ローンが組めないとしても車を買う方法はいろいろあるのさ!

中古車販売店の自社ローンで購入する

中古車販売店と直接契約し、車を分割払いで購入する仕組み。銀行や信販会社などを通さないためスピーディに借入ができる。

金利の代わりに金利相当分の手数料を上乗せされる場合が多い。

自社ローンであれば、販売店が独自の基準で審査を行うから信用情報機関の事故情報が影響しない。

つまり、債務整理をしたあとであっても車を分割払いで購入できるのさ。

自社審査のカーリースを利用する

自動車を月額で借りられる仕組み。月額料金には自動車税や保険料なども含まれるが、ローンを組んで購入するよりも低額になるケースが多い。

安い中古車を一括で購入する

債務整理をして借金から解放されたのに、またローンを組んだらまた新しい返済に追われるハメになってしまうからね。

単純にお金が足りなくて生活が苦しい場合

家計を見直して無駄な支出を減らす

お金を作るための方法は、収入を増やすか支出を減らすがあるけれど、支出を減らす方がはるかにカンタンだと肝に銘じておこう!

特に、毎月の固定費は、自分の財布から支払っている感覚が薄れがちで無駄遣いになっている場合が多い。

以下のような固定費を見直すだけで、毎月の生活が少しはラクになるはずだよ!

|

削れる可能性の多い支出 |

対処法 |

|

携帯料金 |

・格安SIMの利用 ・契約プランの見直し |

|

インターネット料金 |

・公共WIFIの利用 |

|

動画配信などのサブスク |

・不要なものは解約 |

|

生命保険などの各種保険 |

・自身の状況にあっていないものは解約 |

|

食費 |

・外食を控える ・自炊する、弁当を作る |

公的支援を頼る

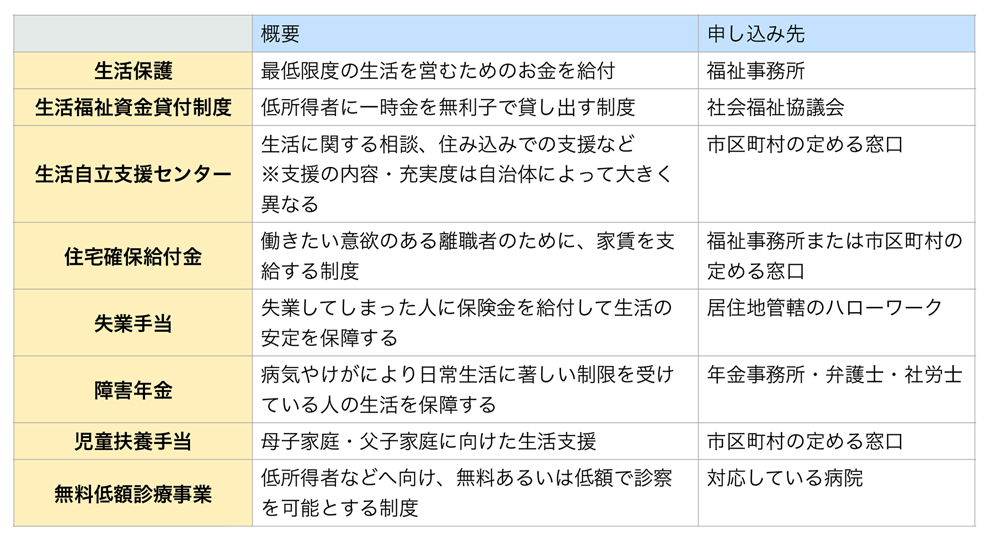

社会の授業で習ったと思うけど、日本では国民みんなが『最低限度の文化的な生活』を送れることが憲法で保障されているんだ。

そのために国民ひとりひとりの生活を守る制度がこんなにもたくさんあるんだよ!

問い合わせるだけなら無料だし、もし生活が苦しかったら自分が頼れるものがあるかどうか一度役所などに相談するのをオススメするよ。

- 生活保護 (生活保護制度 – 厚生労働省)

- 生活福祉資金貸付制度 (厚生労働省)

- 生活自立支援センター (日常生活自立支援事業 – 厚生労働省)

- 住宅確保給付金 (厚生労働省特設ホームページ)

- 失業手当 (雇用封建手続きのご案内 – ハローワークインターネットサービス)

- 障害年金 (障害年金とは – 障害年金支援ネットワーク)

- 児童扶養手当 (児童扶養手当について – 厚生労働省)

- 無料低額診療事業 (無料低額診療事業制度の説明 – 全日本民医連)

クレジットカードが作れないときの対処法

意外と知られていないけど、クレジットカードの代わりになるものはいろいろあるんだよ。

デビットカードやプリペイドカードで代用する

|

デビットカード |

支払い分が銀行口座から直接引き落とされる |

|

プリペイドカード |

事前にチャージした金額の範囲内で支払いを行う |

実際の機能としても、クレジットカードとそう変わらないんだよ。

|

クレジットカード |

デビットカード |

プリペイドカード |

|

|

支払い方法 |

1回払い・分割払い リボ払い・ボーナス払い |

1回払いのみ |

1回払いのみ |

|

限度額 |

審査により決定 |

預金残高の範囲内(上限あり) |

チャージ残高の範囲内 |

|

国際ブランド |

Visa、Mastercard、JCB、アメリカン・エキスプレス、ダイナースクラブ、銀聯 |

Visa、JCB |

Visa、Mastercard、JCB |

|

審査 |

あり |

原則なし |

原則なし |

|

年会費 |

無料~数十万円 |

ほとんどが無料 |

ほとんどが無料だが、 発行手数料が発生する場合あり |

|

家族カード |

ほとんどが発行可 |

ほとんどが発行不可 |

発行不可 |

|

ETCカード |

ほとんどが発行可 |

発行不可 |

発行不可 |

|

Apple Pay |

ほとんどが対応 |

非対応 |

一部カードのみ対応 |

使いすぎが心配な人は最初からデビットカードやプリペイドカードの利用を検討してもいいですね!

家族カードを利用する

クレジットカードを契約している人が、家族が利用するための2枚目のカードとして発行できるもの。

|

メリット |

・契約審査に通らない人もカードを持てる ・年会費が安い ・本会員である家族と同じ付帯サービスがつく ・利用金額に応じてポイントが貯まる |

|

デメリット |

・利用履歴が家族に知られてしまう ・利用限度額が本会員と共有のため枠が足りなくなる可能性がある |

つまり、自己破産の影響で審査に通らない人でもクレジットカードを持てるってわけさ。

自己破産後にカードやローンの審査に通るためのポイント

とはいっても、どうしてもカードやローンが必要になるときが出てくるのが人生だ。

つぎは、自己破産後にカードやローンが必要になったときに審査に通るためのポイントを解説していくよ。

信用情報が回復してから申請するのが確実

大前提になってしまうけど、信用情報が回復するのを待ってから審査を申し込むのが確実だね。

自分の信用情報がどうなっているかは『信用情報機関に記録されている情報の調べ方』で説明した通り。

もし自分で信用情報を開示するのが面倒であれば、弁護士に依頼すればまとめて信用情報の開示を行ってくれるからオススメだよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

審査に落ちたら最短でも6ヶ月~1年は空ける

審査に一度落ちたら、次の審査を申し込むまで最短でも6ヶ月~1年は空けるようにしよう。

なぜかというと、信用情報機関にはカードやローンを申し込んだ履歴も残って、その保存期間が6ヶ月~1年なのさ。

自己破産後はただでさえ審査に通りにくいのに、何度も繰り返して色々な会社に申し込んでいたらいつまで経っても契約ができないってわけさ。

正社員になる・勤続年数を稼いで収入を安定させる

カードやローンの審査に通るためには、信用情報だけでなくさまざまな『属性』を高めるのが有効なんだ。

- 正社員かどうか

- 勤続年数

- 年収

- 居住年数(長い方が有利)

- 家族構成(独身よりも配偶者や同居両親などがいた方が審査に有利になる)

もし大企業の正社員で安定した収入を持っているような場合には、自己破産してから1年程度で審査に通るなんてケースもザラにあるんだよ。

クレジットヒストリーを積むために難易度の低い消費者金融系のカードから審査する

こクレジットカードやローンなどを利用・返済した履歴のこと。通称クレヒス。

自己破産などの債務整理をするとクレヒスが一度リセットされるため、一から履歴を積まないといけない。

この状態を『ホワイト』とも呼ぶよ。

クレヒスがホワイトだと、返済能力があるかどうか判断できないだけでなく、『過去に債務整理をしたのでは?』と疑われる材料にもなってしまう。

だからこそ、クレヒスを積むためにまずは審査が甘いカード会社で契約するのがオススメなのさ。

審査が甘いクレジットカード会社(上に行くほど審査が甘い)

|

カード会社の種類 |

代表的なカード |

|

①消費者金融系 |

アコムACカード、ライフカード など |

|

②流通系 |

イオンカード、エポスカード、楽天カード など |

|

③交通系 |

VIEW SUICAカード、ANAカード など |

|

④信販系 |

Oricoカード、アメリカンエキスプレスカード など |

|

⑤銀行系 |

三菱UFJカード、三井住友カード など |

10万円以下の携帯電話の分割購入をしてみる

クレジット契約に関しての法律で『割賦販売法』というものがあるんだけど、10万円以下の商品の場合は『少額店頭販売品』という例外的な扱いになるんだ。

簡単にいえば審査がゆるくなるのさ。

個別クレジットに関する例外措置

ケース

対応

少額店頭販売品

店頭販売等であって、比較的少額(10万円以下)の生活に必要な耐久消費財(例:家電、携帯電話)

延滞等がなければ、支払可能見込額を超える個別クレジットが利用できる。

自己破産後に審査に通った人のつぶやき

自己破産から10年未満だけどイオンクレジットの審査に通った

イオンクレジットカードの審査通ったー👏

楽天カードは誰でも作れるけど他のカードは大丈夫なのかなって心配してたけど大丈夫だった😅

自己破産して5年以上10年未満だから審査落ちる可能性あったけど一安心😋

イオンの特典しっかり使お😊

— 川本もち (@mochimama512) December 24, 2021

自己破産2年で楽天カードの審査に通った

自己破産して2年経つが、なぜか楽天カードの審査に通った。謎システム。

キャッシング枠無しで申請したからだろうか。

ちなみに、他大手の消費者金融にローンを申し込んだら、速攻で断られました。#楽天カード #自己破産 #借金— hayato_takaba @FX (@kumanomiromeo) June 21, 2020

自己破産から8年スマホの分割購入ができるように

そう、リタリン依存やら入院やら自己破産から、8年位経つんだ。今年やっとやっと!携帯(スマホ)の分割購入の審査が通ったよぉぉ!自己破産すると、7~10年はローン通らないから大変なんだよな。就けない職もあるし。あぁ、禁治産者の日々から少しづつ開放されてるんだ。切ない喜びw

— カオル@花粉休暇最終日。4/17労働初め。 (@ryo_ko1980) September 17, 2015

自己破産後に審査を落ちた人のつぶやき

分割払いの審査に落ちてしまった

主婦だし親のせいで自己破産してるし難しいとは思ってたけど、やっぱり分割払い審査落ちた……💔💔💔💔💔💔💔

旦那名義で買ったらいけるかな……旦那に相談しよ……辛み……— 月見☺️7y4y3yママ♡ (@tmakh1991) March 1, 2019

やはり自己破産をした事故情報が残っているうちは、審査に落ちてしまうことが多いよ。

自己破産から4年経ったが楽天カードの審査に落ちた

格安SIMにしたくて申し込もう思たけど本人名義のクレジットカード必要なのね💳わいって破産者マップにもしっかり載ってたプロ自己破産の者なんだけど。4年しか経っとらんでまだクレジットカード作れん🥺だがしかし!万が一の希望と共に楽天カードマン申し込み!

……秒で落ちた😭

だがまだ道はある!

— ひろたん (@hirotan_pq) May 25, 2020

だけど、楽天カードよりも審査に通りやすいカードというのもあるんだよ。

それについては、またあとで『自己破産後にローンやカードの審査に通るためのポイント』で紹介するね。

8年前の自己破産が原因で住宅ローンの審査に落ちた

秒速で住宅ローン落ちた理由を8年前の自己破産と聞きました。

素晴らしい。

家賃滞納踏み倒しデータベースも早よ!!— キリン@瓶ビールは麒麟です (@kintai2103) July 4, 2022

まだ事故情報が残っているってことはこの人は銀行からお金を借りている時に自己破産をしたのかな。

事故情報が残っていても審査に通る場合もある

…だけど、今日ツイッターでこんなつぶやきを見つけたんですよね。

破産後ネタとして、まだ免責して3年経ってないのにクレカが作れてしまったこと pic.twitter.com/twMkKzEWk0

— SAS@倶13-14京都秘封 (@SASmiku) July 1, 2020

自己破産して2年経つが、なぜか楽天カードの審査に通った。謎システム。

キャッシング枠無しで申請したからだろうか。

ちなみに、他大手の消費者金融にローンを申し込んだら、速攻で断られました。#楽天カード #自己破産 #借金— hayato_takaba @FX (@kumanomiromeo) June 21, 2020

なにか悪徳業者の宣伝とか…そういうものなのだろうか。

信用情報はあくまで審査の参考

実際には、申し込みを受けた業者がそれぞれの判断基準で総合的に判断を行う。

だから、事故情報が残っていても『この人なら大丈夫』とカード会社や貸金業者が判断すれば審査には通るってわけさ!

ちなみに、どういう人が審査に通りやすいんでしょうか?

- 大企業の正社員である

- 勤続年数が高い

- 年収が高い

- 家族がいる

自己破産後の借入は慎重におこなうべき|2度目の自己破産は7年後

じゃあ、僕も試しにカードを申し込んでみようかな!

自己破産後のカードやローンの契約は慎重に行うべきなんだよ。

というのも、もしまた前と同じように借金が返済できなくなってしまったらどうするつもりなのかな?

実は、一度自己破産をした人が2度目の自己破産をするには、1度目から7年以上が経っていないとダメと法律で決められているんだよ。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

たしかに、人生のさまざまなタイミングでカードやローンがどうしても必要になることもある。

だけど、一度自己破産をした人が新たに借入をするときは慎重に計画を立てなきゃいけないと覚えておいてね。

借金問題については弁護士に相談しよう

でも、先生に相談したおかげでわざわざクレジットカードを作らなくても生活していける気がしてきました!

冒頭でも話した通り、自己破産などの債務整理によってカードやローンが契約できなくなるのは借金が返済できなかったペナルティという側面だけではない。

ブラックリストというのは、いちど借金地獄から抜け出せた人が借金に頼らずに生活をしていけるように考えて作られている制度なのさ。

だけどどうしてもローンを組まなくてはいけなかったり、カードが必要になったら今日の話を思い出してね。

借金問題の解決方法は、借金額や収入などその人のおかれている状況によってまったく異なる。

借金問題に関する相談はどこの事務所も基本的に無料で引き受けてくれるし、借金についての悩みはまずは弁護士に相談するのがベストですね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 自己破産をしたら原則5~10年間はカードやローンの契約ができない

- 信用情報はあくまで審査の参考なので、自己破産後数年でも審査に通るケースもある

- 自己破産後にローンやカードが必要になったら、代わりになるものを検討しよう

それに、たしかにカードやローンが契約できないのは不便だけど、いろいろな対処法があると知れてよかったな!

借金の返済に悩んでいる人には、とにかく弁護士に早く相談して債務整理を検討するようにすすめてあげたいね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。