もちろん破産する本人が悪いのは承知の上なんだけど、クレカなしでその後どうやって生活していけばいいの?

クレカじゃないと支払いできないものだってどうしても出てくるでしょう?

例えば、ネットでの買い物とか、クレジットカードがないと不便だと感じる場面も確かに多いよね。

「もう借金を作らないように、クレカは使うな!」という意見があるのはさておき、クレカと同じように使える、よく似たカードがあるんだよ。

デビットカードって聞いたことない?

クレジットカードとほぼ同じ使い方ができるカードに「デビットカード」というものがあります。

見た目もクレジットカードにそっくり。

デビットカードは「使ったらすぐに自分の銀行口座から引き落としが行われる」という特徴があり、自分の支払い能力を超えた利用ができないため、債務整理をした人でも使えますし、借金を作れないという点でも安全です。

今回は、自己破産しても使える「デビットカード」を中心に解説していきます!

\専門家に無料相談しよう!/

クレジットカードとデビットカードの違い

詳しくはこれから説明していくからね。

| クレジット | デビット | |

| 限度額 | 自分で設定した金額 | 選んだ銀行口座の残高 |

| 引き落とし | 基本的に翌月以降 | 使ってすぐ |

| 審査 | あり | 基本的にない |

| メリット | 支払いを後回しにできる | 使いすぎることがない |

限度額・支払いのタイミング

まずクレジットカードの場合、限度額は新規契約するときに自分で決めるよね。

10万、20万、30万…と、支払いの実績に応じて少しづつ引き上げられていく。そして、支払は基本的には翌月以降。

つまり、「自分のお財布の限界を超えた利用」もできてしまうわけだ。

でも、デビットカードはそれができない。デビットカードは、利用したら紐づけられている銀行口座からすぐに引き落としが行われる。

つまり、「口座に3万円しか入っていなかったら、3万円の買い物しかできない」ということ。

ブラックリストでも作れるかどうか

限度額の話にも関わってくるんだけど、クレジットカードの場合、支払いや引き落としは基本的に翌月以降で、「一度、カード会社が立て替えをしている」ような状態になる。

そして、支払いきれない分に関しては、リボ払いなどの形で「借金」をすることもできるわけだ。

つまり、カード会社からしたら、「この人はきちんと支払いをしてくれるだろうか」という点が重要になってくる。だから契約時に審査があるの。

まあ、この審査のタイミングで債務整理をしたことはバレてしまうから、新規契約はできないし以前に作った分も解約になってしまう。

これが、いわゆる「ブラックリスト」の正体ね。

でもデビットカードに関しては、クレジットカードと同じように使えるけれど、立替えでもなければ借金でもないから、審査もないし、ブラックリストでも利用可能だよ!

デビットカードのメリット

デビットカードのメリットはこんな感じだよ。

- 残高から直接引き落とされるから借金を作る心配がない

- カード作成に審査がない

- クレジットカードのように利用できる

- 現金不要で国内や海外で楽に買い物ができる

残高から直接引き落とされるから借金を作る心配がない

口座に入っている金額しか利用できないから借金を作る心配がないよ。

普通のクレジットカードは限度額が決まっていて、利用した分後から請求されるよね。

それに、使った金額を管理しやすいんだね。

現金とクレジットカードの間みたいなものかな?安心だよ。

カード作成に審査がない

デビットカードは、カード会社が立て替える仕組みじゃないし、自分の口座にお金がなければ使えない。

カード会社にとってもリスクがないから、口座さえあれば、審査なんかいらないんだ。

だけどデビットカードはそもそも審査がないから自己破産をしてもカードを作ることができるんですね!

クレジットカードのように利用できる

VISAやJCB、MasterCardなどの国際ブランドロゴがついているデビットカードなら基本的にどのお店でも利用できるよ。

現金不要で国内や海外で楽に買い物ができる

デビットカードのデメリット

これからデビットカードのデメリットについて詳しく教えるね!

残高分しか利用できない

たとえば、口座に50万円があるなら最大50万円までしか利用できないということだね。

しかし使える分が限られているからこそ、使いすぎを防げるし支払えないなんてことがないから安心して利用することができるよ。

一括での支払いのみ

デビットカードは支払い時にすぐ利用金額分が口座から引き落とされる仕組みになっているよ。

分割にすると、次の引き落としの際に口座にお金があるかどうかわからないよね。

だからクレジットカードと違い、分割での支払いに対応していないんだ。

銀行に残高がないと利用できない

クレジットカードは口座に残高がなくても使うことができる。

でも、デビットカードは口座と連携していてすぐに引き落とされるから、残高以上は利用できないのさ。

不正にカードを使われた場合もすぐに引き落とされる

クレジットカードなら不審な利用が見られたらカード会社側で利用を停止してくれるんだけどね。

デビットカードの場合、口座に残高がある限り即座に引き落とされてしまうから注意が必要だね。

自己破産後も利用できるデビットカードの注意点

デビットカードが発行できないケースもある

ただし、例外的に作れないケースがあるんだ。

金融機関に口座を開設できない場合

デビットカードはすぐに口座から引き落とされるから、口座がないと利用しようがない。

ゆえに、デビットカードは銀行と一体化している場合が多い。

デビットカードを作るには審査がないけど、口座開設の審査は行われるんだ。

自己破産をして口座の開設ができない場合は当然デビットカードを作れなくなってしまうよ。

借金をするってなるなら審査されるけど、口座はお金を預けるだけだからね。

ただし、本人確認ができないとか、住所不定とか、過去に犯罪で利用したとかそういう人は、口座が開設できない可能性はあるよ。

デビットカードを作る銀行とトラブルがあった場合

たとえば、返済に何度も遅れたり長期間滞納している場合など。

このような行為をした銀行でのデビットカード発行は、申請をしても断られてしまう可能性があるね。

過去に利用していない銀行でデビットカードを申請するといいよ!

利用できないケースもある

- ガソリンスタンド(一部の店舗は条件付きで利用可能)

- 高速道路料金

- 信用が関わるサービスの支払い(家賃など)

とはいえ、ガソリンスタンドや高速料金などは、チャージ型のETCパーソナルカードを利用すれば問題ないよ。

クレジットヒストリーがつかない

たとえば、支払いを延滞したりしてしまうとクレジットヒストリーに傷がついてしまうんだ。

だけどデビットカードはクレジットカードと違い即時引き落とされるから支払いに遅れることがない。

だからクレジットヒストリーがつくことはなく、審査に影響を与えずに済むよ。

実際に自己破産後にデビットカードを作った人の声

よかったら参考にしていってね。

自己破産してクレカがないと、

携帯の契約が困りますよね。

デビットカードだとだめなところが多いので…

楽天だと、楽天銀行で大丈夫でした。

楽天デビットは、かなりお世話になってます。#自己破産生活— すみれ💰債務整理・自己破産免責許可 (@moneydaiji) August 30, 2022

助かった。美容室で現金持ち合わせ無くてピンチだったけど、デビットカードで乗り切りました。自己破産してクレジットカードは持てないけど、デビットカードは持てるので、現金無い時めちゃくちゃ便利です!

— のけっつ@自己破産しました(法テラス完済22.11) (@noke2man) November 13, 2021

自己破産したけど楽天銀行デビットカードとKYASHカードで事なきを得ているよ(◜ᴗ◝ )

— ナマハジNAMAHAJI (@NMPtoKJK) June 3, 2020

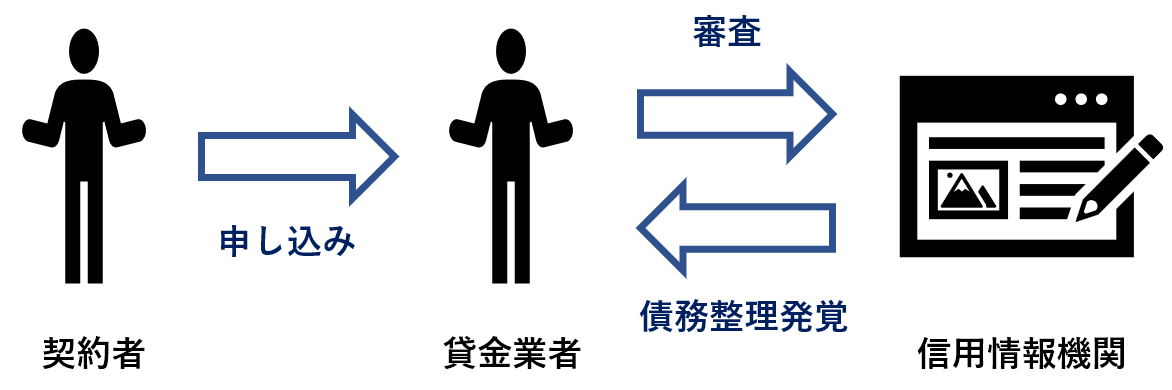

自己破産するとクレジットカードが使えなくなる

先に答えをいってしまうと、使えなくなってしまうし、新規発行するのも難しいかな。

その辺りについて説明していくよ。

信用情報に傷がついてしまうと新規発行ができなくなる

新しくクレカを作るとき、ローンを組む時、キャッシングをするときに審査があったりするね。

その審査は以下の図のように行われるんだ。

その際に「この人は金融事故を起こしている」となると、もうどの業者もカードを発行させてはくれないよね。

これが「ブラックリスト」の状態ね。

もちろん、審査を通すかどうかを決めるのは信用情報機関ではなく、貸金業者なんだけど、ブラックリストでも作れるカードを聞いたことがないな。

弁護士に依頼した時点で強制解約される

つづいて、既に発行してあって手元にあるカードについてだけど、これは、弁護士に依頼をした時点で速やかにつかえなくなると思った方がいいね。

弁護士に依頼した時点で、それぞれの貸金業者に「受任通知」というものが送られるんだ。

これは、「これから債務整理の手続きを開始します」という合図のようなものなんだけど、その時点でクレカは強制解約になってしまう可能性が高い。

例えば、「受任通知」が送られるのは、「自分が契約しているすべてのカード会社」ではなくて、「自分が利用したカードの中でも借金があるもの」に限定されるわけですよね。

借金がないってことは当然破産の対象にはならないわけだから、受任通知も送られない。

ということは、うまくいけばそのカードはそのまま使い続けられるということですね!

でも確かにその通りだよ。

破産の対象になっていないカードに関しては、受任通知という形で弁護士から連絡がいくこともないしね。

ただ、運よく使えたカードも、何かの拍子で使えなくなると思った方がいいね。

次の更新とか、支払いが遅れてしまったときとか。

何かの拍子で信用情報をチェックされてしまったら強制解約だからさ!

5~7年はブラックリストのまま

クレジットカードが作れるのは、ブラックリストを卒業してからだな。

| 機関名 | 主な加盟店 | ブラックリスト期間 |

| CIC(株式会社シー・アイ・シー) | 消費者金融やカード会社 | 5年 |

| JICC(株式会社日本信用情報機構) | 幅広い金融機関 | 5年 |

| KSK(全国銀行個人信用情報センター) | 銀行 | 7年 |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

以下が連絡先だよ。

| 機関名 | 電話番号 | 営業時間 |

| CIC(株式会社シー・アイ・シー) | 0570-666-414 | 月~金 10:00~16:00 |

| JICC(株式会社日本信用情報機構) | 0570-055-955 | 月~金 10:00~16:00 |

| KSK(全国銀行個人信用情報センター) | 0120-540-558 | 月~金 09:00~12:00 13:00~17:00 |

デビットカードは審査なしでも発行可能

審査もないし、ブラックリストでも新規作成が可能だよ。

銀行で新しい口座を作るときに、デビットカードをセットで発行してくれる銀行もあるからね。

新しく発行したい人は、自分が普段使っている銀行の窓口にでもお問合せしてみてね。

デビットカード以外に審査なしで使えるカードを紹介

中には、普通のクレジットカードと同じように使えるものもあるから、自分に合ったものを使ってね!

プリペイドカード

有名なところだと、iTunesカードやアマゾンギフト券などがもプリペイドカードにあてはまるかな。

- プリペイドカード→事前にチャージした分だけ

- デビットカードは銀行口座に入っている金額だけ

家族カード

例えば、自分がブラックリストでも、その家族(例えば父)が審査に通っていれば、息子も利用できるクレカなんだ。

父が契約者、息子が家族カードを利用する場合、父の限度枠の中で息子もカードを利用することになるからね。

父の限度額が50万なら、息子のカードの利用額と合わせて50万以内に納めなくてはならない。

使いすぎたら家族に迷惑がかかるから、同じ過ちを繰り返さないように注意してね!

バンドルカード

普通のカードと違うのは、スマートフォンなどから確認できる「バーチャルカード」が発行される点。

もちろん、「リアルカード」を発行すれば、店舗での利用も可能になるよ。

こんな感じのやつだね。

【引用:VANDLE CARD[バンドルカード]】

【引用:

【引用:スマートフォンからアプリで決済できるのは便利だね。

チャージ式だから、もちろん与信審査もなし。自己破産後でも利用できるよ!

どうしてもクレカが使いたい!借入をしたい!と思う人へ…

「十分な現金とデビットカード」があれば、本当はクレジットカードはなくても大丈夫なはず。

ということで、おすすめはしないけれど、「ブラックリストにもキャッシングしてくれる業者」を一部紹介するね。

100%借りられるわけではないけど、借りられたという人が多いみたいなんだ。

キャッシングしやすい貸金業者の例

- フクホー

- 日本保証

- エース

- セントラル

- フタバ

- アロー

- ユニーファイナンス

- 中央リテール

- ライフティ

でも中小規模の貸金業者であれば貸してくれることもあるよ。

あくまで業者が「貸してもいい」と判断したのであれば、借りる側が後ろめたい気持ちになる必要もないけど、一度借金が返せなくて債務整理をしたんなら、その後の借入は十分慎重になってね!

借金に困っている人は自己破産(債務整理)を検討

自己破産をした人も、デビットカードを使いつつ、きちんと節制節制していけば、普通の人と同じように生活できるんじゃないかな。

自己破産はうまくいけば借金が全額チャラになるわけだからね。「クレジットカードが使えない」なんてことに悩むよりよっぽどいいはずだよ!

「よし!自己破産しよう!」と覚悟が決まった人は、一度弁護士に相談してみよう。本当に破産すべきかどうかや、必要に応じて他の債務整理も紹介してくれるはず。

なんにせよ、悩んでいるのに何もしないでいるのが一番よくない!

まとめ

難しい内容はなかったと思うけど、一度振り返ってみようか。

- 自己破産したらクレジットカードは利用不可能に

- デビットカードは使ったらすぐに引き落とされるカード

- デビットカードは残高が足りないと利用できない

- デビットカードは基本的に審査が必要ない

- デビットカードは自己破産した人でも利用可能

- プリペイドカードもデビットカードに似ている

- 家族カードは契約者の家族が利用できるクレジットカード

ネットでも買い物とか、飛行機の予約とか、クレジットカードがないとできない場面もたくさんあるもんね。

でも、デビットカードやプリペイドカードがあれば安心だ。

クレジットカードが使えなくなることを恐れて破産しないでいるより、破産して人生やり直した方がずっとよさそう!

債務整理を弁護士に依頼するといくらかかる?|相場と費用を抑える方法

債務不履行とは?意味や具体例を徹底解説!

個人事業主は自己破産できる?事業を継続できるのかについても解説!

【夫にバレずに】専業主婦がしゃっ棋院問題を解決する方法3選

相続財産の中の借金は減額できるのか?徹底解説

【借金120万円】完済シミュレーション!利息で100万円?解決方法は?

「少額管財事件」とは?自己破産の手間や費用の負担を軽くする制度

「少額管財事件」になる基準とは?|個人だけでなく法人でも少額管財は可能

自己破産後にアメックスのカードはどうなる?再取得の審査への影響を徹底解説

自己破産で積立NISAはどうなる?破産後できる?iDeCoも解説

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

自己破産はしたもん勝ち?ズルい?そう思ってしまう人は読んでください

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。