自己破産をすると家を追い出されて、路上生活ってイメージあるんだけど…。

自己破産は返済義務がなくなる手続きだけど、一定のデメリットもあるんだ。

でも、借金の返済義務はなくなるから、人によっては大きなメリットだし、人生をやり直すチャンスになるのも事実だよ。

自己破産は確かに、無一文になるようなイメージがあり、デメリットが不安で踏み切れない方もいるのではないでしょうか。

その多くは誤解であるものの、下記のようなデメリットがあるのも事実。

- 5~7年ブラックリストにのる

- 手続きによっては財産を没収される

- 保証人に請求がいく

- 手続き中は一部の資格に制限を受ける

- 官報に氏名などがのる など

この記事では、自己破産のデメリットや対処法、自己破産でよくある誤解や、家族への影響などをわかりやすく解説します。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自己破産のデメリット

- 5~7年ブラックリストにのる

- 手続きによっては財産を没収される

- 保証人に請求がいく

- 自己破産の手続きにはお金がかかる

- 手続き中は一部の資格に制限を受ける

- 官報に氏名などがのる

- 借入先によっては銀行口座が凍結される

- 場合によっては携帯電話が解約になる

- 場合よっては周囲の人に知られる

- 自己破産には条件がある

- 場合によっては自己破産が認められないことがある

- 手続き中は引っ越しや旅行に許可が必要になる

- 手続き中は郵送物を確認される

- 自己破産をすると取締役は退任になる

- 自己破産が認められないと市町村役場に通知がいく

5~7年ブラックリストにのる

ブラックリストとというか、正確には「信用情報」に傷がついたら、だね。

信用情報ってのは、クレジットカードやローンの利用・返済状況などが記録されている情報のこと。

貸金業者は審査の際に信用情報を参照して、貸付するかどうかを判断しているんだ。

信用情報には、利用・返済状況以外にも、債務整理をしたという情報が記録されてしまうんだね。

ブラックリストにのる期間

| 加盟店 | 自己破産が記録される期間 | |

| CIC(株式会社シー・アイ・シー) | 主にクレジットカード会社が加盟 | 契約期間中および契約終了後5年以内 |

| JICC(株式会社日本信用情報機構) | 主に消費者金融が加盟 | 当該事実の発生日から5年以内 |

| KSC(JBA:一般社団法人全国銀行協会) | 主に銀行が加盟 | 破産手続開始決定等を受けた日から7年を超えない期間 |

手続きによっては財産を没収される

自己破産では、20万円以上の価値あるものを所有している場合、それを超える財産は没収されてしまうんだ。

没収された財産は、貸主(債権者)に平等に分配される。

代わりに借金はチャラだよって手続きなんだ。

とはいえ、今ある財産全額ってわけじゃないから安心してね。没収対象はこんな感じだね。

自己破産で没収される財産

- 99万円を超えるの現金

- 20万円を超える財産(持ち家や車・預貯金・保険の解約返戻金 など)

でも、自己破産は、生活再建のための手続きだから、99万円以下の現金・20万円以下の価値のもの、生活に必要な家財などは残しておけるんだよ。

手続きによっては保険が解約になる

保証人に請求がいく

保証人は、元に借りた人が返済できない場合、代わりに支払うのが役割なんだ。

自己破産をしても、返済義務がなくなるのは、申し立てた人だけなんだね。

「保証人に迷惑をかけたくないなら任意整理」で詳しく解説するね!

自己破産の手続きにはお金がかかる

任意整理なら弁護士費用、個人再生・自己破産は裁判所の手数料も発生するからね。

費用は手続きによって異なるから、「自己破産にかかる費用」で詳しく解説するね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

手続き中は一部の資格に制限を受ける

自己破産の手続きが開始されると、下記の資格を使って仕事ができないんだね。

- 弁護士

- 税理士

- 司法書士

- 公認会計士

- 宅地建物取引士

- 警備員

- 公証人 など

その資格を完全に失うってわけじゃないから安心してね。

もし該当する資格で働けないのなら、事前に職場に、部署などを変更できるか相談してみよう。

官報に氏名などがのる

官報は政府が出している新聞のようなもので、法令の交付や、公務員の人事異動、自己破産や失踪した人の情報がのっているよ。

自己破産の手続きから漏れた債権者がいないように、自己破産の事実を知らせているんだね。

読んでいるのは金融関係者くらいで、一般人が知ることはほぼない。

官報から知られる可能性は低いと思うから、心配しなくていいよ。

借入先によっては銀行口座が凍結される

口座が凍結されちゃうのは、下記のケースだね。

| 借り入れのあるA銀行A支店 | 凍結される |

| 借り入れのあるA銀行B支店 | 凍結される |

| 借り入れのないC銀行D支店 | 凍結されない |

この「相殺」は破産法・民法でも認められた行為なんだ。

(相殺権)

第六十七条 破産債権者は、破産手続開始の時において破産者に対して債務を負担するときは、破産手続によらないで、相殺をすることができる。

2 破産債権者の有する債権が破産手続開始の時において期限付若しくは解除条件付であるとき、又は第百三条第二項第一号に掲げるものであるときでも、破産債権者が前項の規定により相殺をすることを妨げない。破産債権者の負担する債務が期限付若しくは条件付であるとき、又は将来の請求権に関するものであるときも、同様とする。

【引用:破産法 – e-Gov】

この口座凍結も約1~3ヶ月程度で解除されるし、永遠に続くわけじゃないから安心してね。

場合によっては携帯電話が解約になる

基本的には、自己破産をしたからといって、携帯電話が強制解約されるってわけじゃない。

ただし、下記のようなケースだと、強制解約される可能性があるから注意が必要だね。

自己破産で携帯電話が強制解約されるケース

- 利用料金を滞納

- 端末の分割払いが完済していない

とはいえ、自己破産後であれば通常通り契約や機種変更などができるケースが多いから、そこまで心配しなくても大丈夫だよ。

注意してほしいのは、携帯電話を解約されないために、支払いをしちゃうこと。

支払いをすると自己破産が認められない可能性があるから、まずは弁護士に相談しようね。

場合よっては周囲の人に知られる

他にも、債権者には裁判所から通知がいくから、会社から借り入れがあるなら知られることになるね。

官報から知られるよりも、そういうケースで知られる可能性はおおいにあるよ。

自己破産には条件がある

希望したら誰でもできるというわけではないのさ。

例えば、自己破産は今すぐ返済しないといけない借金を、今後も継続的に返済が難しいような場合でないと、申し立てられないんだ。

場合によっては自己破産が認められないことがある

自己破産が認められない行為や、そもそも自己破産が適用されない借金がこれに該当する。

| 免責不許可事由(めんせきふきょかじゆう) | 非免責債権(ひめんせきさいけん) |

| 自己破産が認められない行為のこと | 自己破産でも免除できないもの |

|

|

なんでも返済義務がなくなるってわけじゃないんですね。

手続き中は引っ越しや旅行に許可が必要になる

手続きによっては、引っ越しや長期間の旅行にも、裁判所の許可が必要になるよ。

(破産者の居住に係る制限)

第三十七条 破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

2 前項の申立てを却下する決定に対しては、破産者は、即時抗告をすることができる。

【引用:破産法 – e-Gov】

裁判所としても、破産手続きに必ず協力してほしいし、逃走や財産隠しといった手続きの妨害を防ぎたいからね。

ちゃんと申請すれば、引っ越しは許可される可能性が高いから安心してね。

手続き中は郵送物を確認される

自己破産は、一定の財産がある場合に、没収・処分されるよね。

その財産の調査・管理・処分を担当するのが破産管財人なんだ。

破産管財人にわからないように、こっそり財産を処分されたりすると困っちゃうよね。

だから、破産管財人が郵便物をチェックするんだね。

(郵便物等の管理)

第八十一条 裁判所は、破産管財人の職務の遂行のため必要があると認めるときは、信書の送達の事業を行う者に対し、破産者にあてた郵便物又は民間事業者による信書の送達に関する法律(平成十四年法律第九十九号)第二条第三項に規定する信書便物(次条及び第百十八条第五項において「郵便物等」という。)を破産管財人に配達すべき旨を嘱託することができる。

・・・

第八十二条 破産管財人は、破産者にあてた郵便物等を受け取ったときは、これを開いて見ることができる。

2 破産者は、破産管財人に対し、破産管財人が受け取った前項の郵便物等の閲覧又は当該郵便物等で破産財団に関しないものの交付を求めることができる。

【一部抜粋:破産法 – e-Gov】

自己破産をすると取締役は退任になる

会社と委任契約というのを交わして、取締役が会社を運営するんだね。

ただし、取締役が自己破産をすると、委任契約は終了となり退任になる。

これは民法の「委任終了事由」ってやつに該当するからなんだね。

(委任の終了事由)

第六百五十三条 委任は、次に掲げる事由によって終了する。

一 委任者又は受任者の死亡

二 委任者又は受任者が破産手続開始の決定を受けたこと。

三 受任者が後見開始の審判を受けたこと。

【引用:民法 – e-Gov法令検索】

資格制限と違って、自己破産が認められないと取締役になれないって法律はないからね。

ただ、退任したくないのなら、個人再生などを選ぼう。

自己破産が認められないと市町村役場に通知がいく

これは、破産者名簿への追加のためだね。

実は各市町村役場では、破産者名簿というものが作成・管理されている。

破産者とは「自己破産の許可が下りなかった人」のこと。

自己破産の許可が下りないと、破産者名簿に記録しなきゃいけないんだよね。

だから、自己破産が認められないと、本籍地の市町村役場に通知がいくんだ。

ちなみに破産者名簿は、氏名や住所がのる国の情報誌・官報(かんぽう)とも違うんだよ。

| 破産者名簿 | 本籍地の市町村役場で管理されている名簿 自己破産の許可が下りなかった人の氏名・生年月日などがのっている 一般に公開されることはない |

| 官報 | 誰でも見られる国の情報誌 自己破産をした人の氏名・住所などのほか、法改正に関する情報がのっている 一般の人でも見られる |

ただ、自己破産では多くのケースで借金の返済義務が免除されているから、破産者名簿にのるケースはまれなんだよ。

それに、破産者名簿は非公開。自己破産が認められなければ名前がのってしまうけど、誰かに知られるってことはないから安心してね。

破産者の状態だと、資格制限の影響を受ける職業にはつけないからね。

自己破産をするとできないこと

じゃあ実際に自己破産をすると、今後生活にどう影響するのか、どんな制限を受けるのか、具体的にできなくなることを解説するね。

- クレジットカード・ローンの審査に通らない

- 賃貸契約

- 保証人になれない

- 持ち家に住むこと

- 資格を使って働くこと

5~7年はクレジットカード・ローンの審査に通らない

信用情報機関に自己破産の事実が5~7年記録されちゃうからだね。

どうしてもクレジットカードを利用したいのなら、そういうもので代用するのも1つだね!

ブラックリスト状態の期間は、ブラック明けから、クレジットカードやローンの審査に通るように、生活を整えておこう…。

場合によっては賃貸契約ができない

場合によっては賃貸契約に影響が出ることもあるよ。正しくは、賃貸契約をする際の家賃保証会社との契約だね。

賃貸契約をする際は、保証人や家賃保証会社と契約することになる。家賃保証会社によっては審査が通らないケースがあるよ。

実は、家賃保証会社の中には、「信販系」と呼ばれるクレジットカード会社が運営している会社がある。

ただし、家賃保証会社は信販系だけじゃない。

「独立系」と呼ばれる、信用情報を参照しない会社もある。

家賃保証会社も書いてある賃貸情報サイトもあるから、参考にしてみよう。

5~7年保証人になれない

保証人になる審査にも、信用情報機関に照会をするからだね。

もし子どもの奨学金の保証人が必要になるなら、機関保証を利用する方法もあるよ。

参考にしてみてね。

【参考:保証制度について – 独立行政法人 日本学生支援機構(JASSO)】

持ち家に住み続けることはできない

というのも、持ち家がある場合、高確率で没収・売却されることになる。

20万円以上の価値ある財産は没収されちゃうからね。

とはいえ、賃貸契約が完全にできないってわけじゃないから、住む場所は確保できる。安心してね。

手続き中は資格を使って働けない

該当する資格がある場合は、配置変えをお願いするなど、事前に職場で相談しておこう。

自己破産をしても変わらないこと・よくある誤解

家までなくなるってなると、もう何から何まで変わるんじゃと不安です…。やっぱり仕事ととかもクビになっちゃうんでしょうか…。

仕事をクビになるってのもよくある誤解だよ。

ここでは、自己破産でよくある誤解を教えてあげるね。

- 一部の財産は残せる・最低限の生活は維持できる

- 自己破産を理由にしてクビになることはない

- 自己破産を理由に賃貸を追い出されることはない

- 選挙権は失わない

- 戸籍にのらないし結婚もできる

- 生活保護や年金は受給できる

- 税金や養育費は免除されない

- 保険契約も問題なくできる

- ギャンブルや浪費でも自己破産はできる

一部の財産は残せる・最低限の生活は維持できる

「手続きによっては財産を没収される」で解説した通り、自己破産では20万円以上の価値あるものや、99万円を超える現金は没収される。

ただし、自己破産は生活再建のための手続きだから、生活に必要なものは没収されないんだ。

残せる財産は下記のとおり。

自己破産で残せるもの

- 99万円以下の現金

- 20万円以下の価値のもの

- 生活に必要な家具・寝具・器具

- 自己破産が決まった後に手に入れた財産

自己破産を理由にしてクビになることはない

「労働基準法」で合理的な理由がない限りは社員を解雇できないと定められているからね。

法的な根拠もあるから仕事をクビにされる心配はしなくて大丈夫だよ。

第十六条 解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

【引用:労働契約法 – e-Gov法令検索】

自己破産を理由に賃貸を追い出されることはない

以前は、自己破産を理由に賃貸の退去を求めることができた。

しかし、2004年に破産法が改正されて、自己破産を理由に賃貸を解約することはできなくなったから、安心してね。

ただ、以下のケースに当てはまると追い出される可能性があるから注意してね。

- 収入に見合わない賃貸に住んでいる

- 家賃を3ヶ月滞納している

また、注意したいのが、家賃を3ヶ月滞納している場合だ。

一般的には、自己破産関係なく、家賃を3ヶ月滞納していると退去が認められる可能性がある。

もし家賃を滞納しているのなら、分割払いを相談するか、引っ越しするまで待ってもらえるかなど、大家さんと話し合ったほうがいいね。

選挙権は失わない

選挙権は、日本国憲法、自己破産は破産法で規程されていて、まったく別の法律だから無関係なんだ。

戸籍にのらないし結婚もできる

戸籍には、自己破産を記載する欄はない。

だから自己破産をしたかどうか知りようもないし、自分や家族の結婚にも影響はしない。

生活保護や年金は受給できる

そもそも生活保護や年金は差し押さえることだって禁止されているんだ。生活できなくなっちゃうからね。

(差押禁止債権)

第百五十二条 次に掲げる債権については、その支払期に受けるべき給付の四分の三に相当する部分(その額が標準的な世帯の必要生計費を勘案して政令で定める額を超えるときは、政令で定める額に相当する部分)は、差し押さえてはならない。

一 債務者が国及び地方公共団体以外の者から生計を維持するために支給を受ける継続的給付に係る債権

二 給料、賃金、俸給、退職年金及び賞与並びにこれらの性質を有する給与に係る債権

2 退職手当及びその性質を有する給与に係る債権については、その給付の四分の三に相当する部分は、差し押さえてはならない。

3 債権者が前条第一項各号に掲げる義務に係る金銭債権(金銭の支払を目的とする債権をいう。以下同じ。)を請求する場合における前二項の規定の適用については、前二項中「四分の三」とあるのは、「二分の一」とする。

【引用:民事執行法 – e-Gov】

税金や養育費は免除されない

税金や養育費などは非免責債権だからね。

非免責債権は、これまで同様に支払う必要があるよ。

保険契約も問題なくできる

自己破産をしても、保険の契約には影響しないし、ブラックリストを参照されることもないよ。安心してね。

ギャンブルや浪費でも自己破産はできる

自己破産できないって聞いたんですけど、どういうことですか?

ただし、反省の程度に応じて、裁判所が裁量で自己破産を認めるケースがあるよ。

裁量免責っていったりするね。

実際の所実務上では、ギャンブルや浪費でも裁量免責で自己破産が認められることがほとんどだよ。

自己破産は、経済的な再生を目的とした手続き。

だから真剣に反省をして、生活を改めようとしているのなら、自己破産を認めてあげるよってことなんだね。

自己破産で家族にデメリット・影響はある?

- 自己破産をしても家族の財産は残る

- 家や車を失うなどの間接的な影響がある

- 自己破産をしても家族はブラックリストにならない

- 己破産をしても家族の仕事・進学・結婚に影響しない

- 家族が保証人の場合は借金の返済義務が生じる

- 5~7年ローンが組めない

自己破産をしても家族の財産は残る

処分される財産はあくまでも破産した本人の財産だけだから安心してね。

家や車を失うなどの間接的な影響がある

例えば、持ち家や車は没収されることになるから、引っ越しが必要になったり、移動手段が限られてしまうってことは考えられるよね。

自己破産をしても家族はブラックリストにならない

あくまでも自己破産した本人がブラックリストに登録されるだけだからね。

自己破産をしても家族の仕事・進学・結婚に影響しない

自己破産をすれば、持ち家・車が没収されるなど、家族に隠し通すのは難しい。

でも他人に自己破産の事実を知られることはない。

だから家族の仕事・進学・転職・結婚などにも影響はないよ。

家族が保証人の場合は借金の返済義務が生じる

だから、家族が保証人の場合、家族に請求が行くことになるよ。

これは、「家族だから」ではなく、「保証人だから」だね。

保証人への影響を避ける方法については「保証人に迷惑をかけたくないなら任意整理」で解説するね。

5~7年ローンが組めない

だから、マイホームや車を購入したいなんて時に、住宅ローンやカーローンの審査に落ちる可能性が高い。

自己破産のメリット

- 借金の返済義務がなくなる

- 自己破産をすると取り立ては受けない

- 99万円以下の現金など生活に必要な財産は手元に残せる

- 自己破産後の財産は没収されない

- 自己破産をすると差し押さえは受けない

- 差し押さえを早く解除できる可能性がある

借金の返済義務がなくなる

自己破産をすると取り立ては受けない

これは、お金が破産管財人の管理下に置かれるからなんだ。

自己破産で処分できる財産がある場合、売却代金はすべての債権者に平等に分配しないといけない。

借金の返済義務がなくなって損をしてしまう債権者のためだね。

なので、売却代金をすべての債権者に平等に分配できるよう、お金や財産は破産管財人の管理下に置かれるんだ。

それに、自己破産の手続きが開始してるのに返済を続けていたら、借金や財産の金額が確定できないしね。

そういう事情もあり、法律上取り立てができなくなるんだ。

(破産債権の行使)

第百条 破産債権は、この法律に特別の定めがある場合を除き、破産手続によらなければ、行使することができない。

【一部引用:破産法 -e-Gov】

99万円以下の現金など生活に必要な財産は手元に残せる

これは、自己破産があくまでも「財産を取り上げる手続き」じゃなくて、「借金から足を洗い生活の再建を図る」ための手続きだからなんだ。

全部取り上げてしまったら、再建も何もあったもんじゃないからね。

(目的)

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【引用:破産法第1条‐e-Gov法令検索】

- 99万円以下の現金

- 売却価格が20万円以下の財産(PC・家電など)

- 家財道具・仕事道具

- 位牌・仏壇

- 年金・生活保護費・これらの受給権

- 自己破産後新たに得た財産や給料

- 高価ではあっても買い手が見つからない財産 など

だから、ある財産を手元に残したいけど残せるか不安、というときは弁護士に相談してみてね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

自己破産後の財産は没収されない

これも、自己破産の本来の目的である「生活の再建を図るため」だね。

自己破産で没収されるのはあくまでも、手続き開始決定時に持っていたものだけなんだよ。

- 自己破産後に得た給料やその給料で購入したもの

- 自己破産後に贈与されたもの など

自己破産をすると差し押さえは受けない

これは、「自己破産をすると取り立ては受けない」で解説した理由と一緒。

債務者の財産の売却代金をすべての債権者に平等に分配するためだね。

差し押さえをすると、差し押さえをした債権者だけが借金を回収できてしまうでしょう?

それだと、借金を回収できない他の債権者が損をしてしまう。

だから、一部の債権者だけが得をするのを防ぐために、差し押さえを受けなくなるんだ。

(他の手続の失効等)

第四十二条 破産手続開始の決定があった場合には、破産財団に属する財産に対する強制執行、仮差押え、仮処分、一般の先取特権の実行、企業担保権の実行又は外国租税滞納処分で、破産債権若しくは財団債権に基づくもの又は破産債権若しくは財団債権を被担保債権とするものは、することができない。

【引用:破産法第四十二条第1項‐e-Gov法令検索】

差し押さえを早く解除できる可能性がある

これは、次のようなケースにおけるメリットだね。

- 給料の差し押さえが続いている

- 預貯金などの差し押さえだけでは完済できず他の財産も差し押さえられそう など

債務整理の中で、早く差し押さえが解除される可能性があるのが自己破産ってことなんだね。

例えば、給料を差し押さえられているようなケースなら、差し押さえが解除されることで、給料が満額受け取れるようになったりするワケだ。

ただし、自己破産の手続きによっても異なるよ。

| 自己破産の手続き | 差し押さえが解除されるタイミング |

| ①同時廃止事件 | 自己破産が認められたとき |

| ②管財事件 | 手続きが開始したとき |

だから、手続きが開始すれば差し押さえが解除されるんだ。

財産の売却代金を、すべての債権者に平等に分配するためだね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

自己破産がおすすめできない人

そこで、こんな人には自己破産がおすすめできないというケースを3つ紹介するよ。

手続きを選ぶときの参考にしてね。

- 車や家など失いたくない財産がある

- 借金問題を配偶者や家族に知られたくない

- 資格制限の影響を受ける

車や家など失いたくない財産がある

自己破産では基本的に、売却価格が20万円を超える財産は没収されてしまう。

失いたくない高額な財産がある人には、自己破産はあまりおすすめできないんだ。

ただ、これらの事情がある場合には、車や持ち家などでも手元に残せる可能性があるから、一度弁護士に相談してみてね。

- 高額だけど買い手が見つからない

- 持ち家だけど地方にあって買い手がつかない

- 仕事や日常生活に車が欠かせない など

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金問題を配偶者や家族に知られたくない

これは自己破産をすると財産が没収されるため、家族に隠し通すのが難しいから。

それに、家族の給与明細や、申し立てる前2~3ヶ月分の家計簿などを提出しないといけないからだね。

自己破産では、「借金の返済義務をなくすのが本当にベストか」を決めるために、家計の状況や働いている家族の収入を知る必要がある。

だから、自己破産を知られたくない人にはおすすめできないんだ。

誰もかれも、配偶者や家族に打ち明けられるとはかぎらないからね。

資格制限の影響を受ける

これは、資格制限の影響で仕事ができないと、生活に直結するからだね。

制限を受ける資格は「手続き中は一部の資格に制限を受ける」で解説したけど、警備員、弁護士や税理士などだね。

もちろん、業務にあたって資格を必要としない部署に配置換えなどしてもらうことで、影響は回避できるよ。

だけど、必ず対応してもらえるともかぎらない。

特に、配偶者や家族の生活を自己破産する人の収入に頼っている場合には、注意が必要だよ。

生活に影響が出るかも知れないからね。

資格制限の影響が心配な場合には、資格制限のない個人再生や任意整理を選ぶか、そのことを弁護士に相談してみてね。

自己破産のデメリットを避ける方法

でもデメリットが気になって、自己破産に踏み出せません…どうにか対処法はないですか?

保証人に迷惑をかけたくないなら任意整理

任意整理も、債務整理の一種なんだ。

| 任意整理 | 自己破産と違って裁判所を通さず、債権者と直接交渉する手続き 複数借り入れがあるような場合、整理する対象を自分で選べる |

| 自己破産 | すべての借金が自己破産の対象となる |

だから、複数借り入れがあるような場合、保証人がついている借金を整理対象から外して、保証人に迷惑をかけずに借金を減らすことができる。

その上、任意整理は、1社2~5万円程度と手軽なんだ。

もし任意整理も難しいのであれば、保証人も一緒に自己破産するって手もあるよ。

財産を失いたくないなら個人再生

個人再生も自己破産と同じ、裁判所に認めてもらう手続きだよ。借金が最大で10分の1まで減額されるっていうのは魅力的だよね。

その上、こんなメリットがあるからね。

- ローンの残る持ち家を残せる制度・住宅ローン特則が利用できる

- 財産が処分されない

- 資格制限がない

- 借金の原因を聞かれない(ギャンブルや浪費でも個人再生できる)

それに、ブラックリストや官報は避けられないし、費用も40~70万円はかかる。

収支や借金によって、適した債務整理は全然違うからね。

今は無料相談を受け付けている所がほとんどだし、依頼しないといけないってこともないよ。

そもそも債務整理すべきかどうかも含めて、相談してみたらどうかな?

\LINEで減額診断しよう!/

無料!匿名OK!

自己破産にかかる費用

数万円ならまだ用意できるかもしれないですけど…一体いくらかかるんですか?

ひとえに自己破産といっても、3種類の手続きがあるよ。ざっくりした説明になるけどこんな感じ。

| ①同時廃止事件(どうじはいし事件) | 財産がまったくない・免責不許可事由がない時になる手続き |

| ②管財事件(かんざいじけん) |

|

| ③少額管財事件(しょうがくかんざいじけん) |

|

同時廃止事件:40~45万円~

自己破産は専門的な知識が求められるから、弁護士費用もかかるんだね。

ただし、弁護士費用についても、一括で支払えというわけじゃないよ。

「分割払いで無理なく自己破産ができる」でも紹介するけど、ほとんどの法律事務所では、分割払いであるケースが多い。そこまで心配しなくても大丈夫だよ。

少額管財事件:40~50万円~

財産や免責不許可事由の調査をする破産管財人って人が選任されるんだ。

費用がかかるのは、この破産管財人の報酬があるからだね。

管財事件:40~50万円~

裁判所の費用は、破産管財人の報酬も含まれて、おおよそ50万円くらいだ。

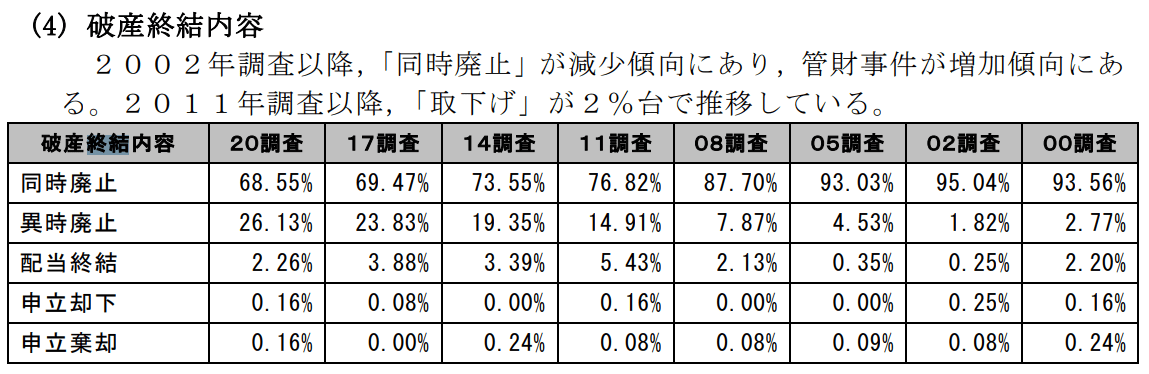

ちなみに、日本弁護士連合会の統計によると、2020年の自己破産は、約68%が同時廃止だったよ。

【引用:

【引用:弁護士費用については高額だから、払えない時の対処法も「自己破産を弁護士に依頼するデメリット」で解説するね。

自己破産を弁護士依頼するメリット

だったら自分でやったほうがいいんじゃないですかね?

一方で、自己破産は弁護士に依頼するとメリットが多いよ。

ざっと挙げると下記のようなものがある。

- 取り立てを止められる

- 分割払いで無理なく自己破産ができる

- 難しい手続きを任せられる

- 自分に合った債務整理を提案してもらえる

- 人生をやり直せる

依頼することで取り立てが止まる

弁護士が受任通知を送ることで、債権者はこれ以上の取り立てが法律上禁止されるんだ。

受任通知っていうのは、貸金業者ら債権者に向けて「弁護士が自己破産しますよ」と知らせるための通知なんだ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法 – e-Gov】

分割払いで無理なく自己破産ができる

借金問題を抱えている人が、一括で払えないっていうのは、弁護士もよくわかってるからね。

分割回数は、法律事務所によって異なる。6~12回払いを受けてくれる所もあるよ。

分割回数については、弁護士にも相談してみよう。

難しい手続きを任せられる

自己破産だと提出が必要な書類が膨大だし、裁判官との面談などもあるんだ。

自力でやると失敗したり、免責不許可事由に該当したりした場合に、対処が難しい。

弁護士に依頼することで、難しい手続きを任せられる。

その上で、自己破産を成功させるために、サポートも受けられるから、安心だよね。

自分に合った債務整理を提案してもらえる

さいむくんは今、借金が返済できないから、「自己破産しかない」って思ってるかもしれないけど…実際に相談してみたら、自己破産以外で解決できるケースもあるんだ。

だから、「自己破産しかないんだ!」なんて思い込まずに、本当に債務整理が必要かどうかも含めて相談してみたらどうだろう?

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

人生をやり直せる

自己破産が認められれば、借金からは解放されるし、人生をやり直せるんだ。

「もう絶望的だ」と思ってた借金はいっきになくなるし、もう借金の返済に悩まなくていいんだからね。

実際に自己破産で人生をやり直せた人の声を参考にしてみよう。

しばらくの間、借金することができないように自己破産の手続きをした。自己破産の着手金は安くないけど弁護士に相談してよかったなと思う

— 水稀 (@mizuk_i1005) October 27, 2022

自己破産、無事に終了。免責許可が下りました。書面もいただきました。

私のTwitter見てもらえば分かりますが、全然普通に生活できるし、趣味も楽しめる。

自己破産しても人生は全然終わらない、むしろここからがスタートかなと思ってます。

借金持ってる人も生きてていいんです、なんとかなります。 pic.twitter.com/ojQwDwOrOj— むむみのほ (@timeexpensive) December 13, 2022

自己破産を弁護士に依頼するデメリット

「自己破産にかかる費用」でも紹介したけど、弁護士費用だけでも最低で40万円はかかることになる。

ほとんどのケースでは数万円で手続きできると思うけど、手続きによっては、裁判所の費用も20万円くらいかかるんだ。

法テラス

電話:0570-078374

受付時間:平日午前9時~午後9時/土曜日午前9時~午後5時

メールでのお問い合わせはこちら

【参考:費用を立て替えてもらいたい – 法テラス】

まとめ

- 5~7年ブラックリストにのる

- 手続きによっては財産を没収される・保険が解約になる

- 保証人に請求がいく

- 自己破産の手続きにはお金がかかる

- 手続き中は資格や引っ越し・旅行など制限を受ける

- 官報に氏名などがのる

- 借入先によっては銀行口座が凍結される

- 場合によっては携帯電話が解約になる

- 場合よっては周囲の人に知られる

- 場合によっては自己破産が認められないことがある

- 自己破産をすると取締役は退任になる

デメリットの対処法もあるし、自己破産をしても大きく制限された生活を送ることも少ないんだ。

一方で、自己破産には、借金の返済義務がなくなるという大きなメリットがある。

人によってはデメリットを帳消しにするくらい大きいメリットだよね。

自己破産は人生をやり直すための制度。

国民に認められた権利だから、負い目を感じることもないんだよ。

もし「本当に自己破産でいいのかな?」と思ったのなら、無料相談を活用して弁護士に相談してみよう。

一番よくないのは、手続きをよく知らずに食わず嫌いして、借金の苦しみがずっと続くことだからね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。