昨年、クレジットカード支払いのみ対応してる格安SIMを契約する為に保証金を納めるタイプのクレジットカードに申し込んだら審査が可決しクレヒスが付くクレジットカードを再び保有することができました。

正直、自己破産から4年目なので否決を想像してたけど予想外に可決したので嬉しかったです。— 🇺🇦🤝🇯🇵SY@2017年自己破産経験者 (@sy_jikohasan) September 29, 2021

某掲示板で見たのですが自己破産後4年目で銀行のカードローンを電話で申し込んだらダメだったのに同じ銀行のATMから申し込んだら借りられたという話がありました。機械の方が審査甘いの?誰か試してみてください・・・

— 自己破産への道 (@saimuseiritokam) April 27, 2015

でもあくまでインターネット上の情報だし…実際のところどうなんだろう?先生に聞いてみようよ!

さいむくんのように、自己破産後にクレジットカードのローンの契約を考えている方も多いのでは無いでしょうか?

結論からいうと、自己破産をしてから数年が経った段階で契約ができる可能性はあります!

信用情報機関に残る自己破産の情報はあくまで審査の参考であり、実際に審査に通るかどうかは各金融機関の判断によるのです。

この記事では以下の3点について詳しく解説していきます。

- 自己破産をしたあとの信用情報の取り扱い

- 自己破産後にカードやローンの審査を通すためのポイント

- 契約審査が通らない時の対処法

「自己破産したらカードをずっと作れないんじゃないか」「ローンを組めなくなってしまう」と落ち込んでいる方、必見です。

実は、自己破産しても4年ほど経てばクレカやローンを組める可能性があります。

しかし、自己判断は禁物。

まずは専門家に電話やLINEで相談し、目の前の借金問題の早期に解決する方法を検討しましょう!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自己破産などの債務整理を行うと信用情報機関に事故情報が残る

確かに、自己破産をはじめとした債務整理を行うと、信用情報機関に事故情報が残ってしまって審査に通りにくくはなる。

だけど、信用情報機関の情報はあくまで審査の参考だから、金融機関の判断によっては審査に通って契約してもらえるケースもあるんだよ。

- 信用情報機関とは

国民のお金の貸し借りに関する情報を取り扱っている会社。借金の滞納や債務整理などをすると事故情報として履歴が記録され、情報が削除されるまでの間はカードやローンの契約に悪影響を及ぼす。

破産手続き開始から5~7年は借入ができない

日本の信用情報機関は3つあってそれぞれで情報の保管期間は異なるよ。

| 信用情報機関名 | 自己破産をした情報の保管機関 |

| CIC(株式会社シー・アイ・シー) | 契約期間中、および契約終了後5年以内 |

| JICC(株式会社日本信用情報機構) | 契約継続中の期間、および契約終了後5年以内 |

| KSC(全国銀行個人信用情報センター) | 破産手続開始決定日から7年を超えない期間 |

※2022年11月20日時点

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

僕の自己破産の情報はどこにのっているかってわかるんですか?

| CIC(株式会社シー・アイ・シー) | クレジットカード会社、信販会社、消費者金融 など |

| JICC(株式会社日本信用情報機構) | 消費者金融、銀行 など |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫 など |

【参考:加盟会員検索 – CIC(株式会社シー・アイ・シー)】

【参考:加盟会員一覧 – JICC(日本信用情報機構)】

【参考:センター会員一覧 – KSC(全国銀行個人信用情報センター)】

事故情報が残っているかどうか確認する方法

ダメ元にはなるんですけど、今まだ事故情報が残っているか確認ってできないんですか?

各会社ごとに信用情報の開示請求方法が違うけど、基本的にスマートフォンで完結する手続きになっているよ。

それぞれのホームページから確認してもらえるといいかな。

| 信用情報機関名 | 開示請求方法 |

| CIC(株式会社シー・アイ・シー) | WEB・郵送・窓口 |

| JICC(株式会社日本信用情報機構) | WEB(スマートフォンのみ)・郵送・窓口 ※窓口受付は2022年7月時点で休止中 |

| KSC(全国銀行個人信用情報センター) | WEB・郵送 |

一度債務整理をした会社では2度と借入ができない

そうしたら、自己破産してた時に残高が残ってたカード会社でもまたカードを作れるのかな?

信用情報機関の事故情報が消えたとしても、債務整理の対象になった会社では2度と契約できないと思った方がいいよ。

というのも、信用情報機関の事故情報とは別に、各金融機関ごとで必ず顧客のデータは管理しているのさ。

そのデータの中には、もちろん自己破産などで債務整理をした履歴も含まれる。

返済ができずに債務整理をしてしまったら、その会社においては半永久的にブラックリスト入りになってしまうんだ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

自己破産から4年目でも借入ができる可能性はある

信用情報機関に事故情報は残っているがあくまで審査は業者の判断

だけど、信用情報機関の情報はあくまで審査の参考。

実際に契約する業者の判断によっては、自己破産などの事故情報が残っていても契約してもらえる可能性があるんだ。

闇雲に借入審査を受けるのはやめたほうがいい

さっそくクレジットカードの申し込みをっと…。

いくら審査に通る可能性があるからといって闇雲に借入を申し込むのはやめたほうがいいよ!

カードやローンの審査を受けたという履歴も信用情報機関には記録されるのさ。

短い期間で複数の申し込みをしていると、信用情報機関に残った申し込みの履歴から『この人はお金に困っていて闇雲に申し込んでいるな』と判断されて審査に落ちる可能性が高くなる。

カード会社や金融機関にも審査に通りやすいところと通りにくいところがあるから、慎重に選んで申し込もう。

債務整理後すぐにお金を貸してくれる業者は闇金かも!

- 闇金とは

貸金業者登録をせずにお金の貸し借り営業をしている違法業者。通常の消費者金融だと審査に落ちてしまってお金を借りられない人を狙う。法外な利息、高圧的な取り立てなどが特徴。

以下のどれか一つでもあてはまらないものがあるのだったら、闇金である可能性が高いから気をつけよう。

正当な貸金業者の基準

- 金利が利息制限法に則っている

※元本10万円未満 → 年利20%以下

元本100万円未満 → 年利18%以下

元本100万円以上 → 年利15%以下

- 貸金業者として行政への登録番号がある

- 貸金業協会に加盟している

- 審査がある

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

自己破産後の借入は慎重に行うべき|2度目の自己破産は7年後!

なぜなら、一度自己破産をした人は、それから7年間は再度の自己破産ができないんだ。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

【引用:破産法第252条 – e-Gov法令検索】

そもそも、借金問題に悩んで自己破産という手段を借りて生活を立て直したのに、また借金に追われてしまうのは本末転倒だよね。

一度自己破産をしてしまったら、その後はできる限り借入をしないで生活していくことを目指すのが賢明だよ。

自己破産後にクレジットカードやローンの審査を通す際のポイント

確実なのは信用情報が回復してから申し込む

信用情報機関に事故情報が残る5~7年間という期間もあくまで最長でということだから、どうしても申し込みたい場合は信用情報の開示を行って、事故情報が消えているかどうかを確認しておこう!

開示請求の方法は『事故情報が残っているかどうか確認する方法』を参考にしてね。

審査に落ちたら最低6ヶ月~1年は空ける

『闇雲に借入審査を受けるのはやめたほうがいい』で解説した通り、クレジットカードやローンの審査を申し込んだ情報も最長で6ヶ月~1年は信用情報機関に記録されるからだね。

自己破産した会社は避ける

『一度債務整理をした会社では2度と借入ができない』でも話したけど、まず審査に通らない。

審査を申し込んだ履歴だけが信用情報機関に残るだけになってしまうから、マイナスにしかならないんだ。おとなしく他の会社を探すようにしよう。

正社員になる・勤続年数を稼いで収入を安定させる

もちろん収入が高いことも有利に働くね。

特に、自己破産前から同じ会社で働き続けていて昇進している場合なんかは自己破産から数年経った段階でも審査に通りやすくなる可能性があるよ。

クレジットヒストリーを積むために難易度の低い消費者金融系のカードから審査する

- クレジットヒストリーとは

過去のクレジットカードの利用と支払いの履歴のこと。まったくクレジットカードを利用したことのないひとはまっさらの状態でホワイトとも呼ばれる。支払いの滞納があるとマイナスになり、長期間滞納がなく複数のカードを利用しているとプラスになる。

つまりクレヒスがホワイトだと、事故情報が消えていたとしても債務整理をしたのではないかと疑われて審査に通りづらくなるんだ。

だから、自己破産などの債務整理のあとは審査が甘いクレジットカードを契約して、クレヒスを着実に積み重ねることが大切だよ。

一般的に、審査が甘いのは以下の順番だから参考にしてみてね。

審査が甘いクレジットカード会社(上に行くほど審査が甘い)

| カード会社の種類 | 代表的なカード |

| ①消費者金融系 | アコムACカード、ライフカード など |

| ②流通系 | イオンカード、エポスカード など |

| ③交通系 | VIEW SUICAカード、ANAカード など |

| ④信販系 | Oricoカード、アメリカンエキスプレスカード など |

| ⑤銀行系 | 三菱UFJカード、三井住友カード など |

携帯電話の分割購入は10万円以下の機種を機種を選ぶ

何かいい方法はないでしょうか?

だけど、10万円以下の機種であれば、自己破産後であっても分割購入できる可能性があるんだよ。

なぜかというと、クレジット契約に関しての法律で『割賦販売法』というものがあるんだけど、10万円以下の商品の場合は『少額店頭販売品』という例外的な扱いになる。

簡単にいうと審査がゆるくなるのさ。

個別クレジットに関する例外措置

ケース 対応 少額店頭販売品

店頭販売等であって、比較的少額(10万円以下)の生活に必要な耐久消費財(例:家電、携帯電話)延滞等がなければ、支払可能見込額を超える個別クレジットが利用できる。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

クレジットカードが作れない時の対処法

さまざまな手続きや買い物のためクレジットカードが必要になっても代わりのカードを作ることでも対処できるんだよ。

家族カードで代用する

- 家族カードとは

すでにクレジットカードを契約している人が、家族が利用するための2枚目のカードとして発行できるもの。本会員である契約者本人のカードと同じ種類のカードを家族も持てる。

家族カードのメリット・デメリット

| メリット |

|

| デメリット |

|

デビットカードやプリペイドカードを利用する

| デビットカード | 支払い分が銀行口座から直接引き落とされる |

| プリペイドカード | 事前にチャージした金額の範囲内で支払いを行う |

ネットショッピングをしたいからカードが必要だけど使いすぎが心配、なんて人は最初からデビットやプリペイドの利用を検討してもいいですね。

| クレジットカード | デビットカード | プリペイドカード | |

| 支払い方法 | 1回払い・分割払い リボ払い・ボーナス払い |

1回払いのみ | 1回払いのみ |

| 限度額 | 審査により決定 | 預金残高の範囲内(上限あり) | チャージ残高の範囲内 |

| 国際ブランド | Visa、Mastercard、JCB、アメリカン・エキスプレス、ダイナースクラブ、銀聯 | Visa、JCB | Visa、Mastercard、JCB |

| 審査 | あり | 原則なし | 原則なし |

| 年会費 | 無料〜数十万円 | 無料が多い | 無料が多いが、 発行手数料が発生する場合あり |

| 家族カード | ほとんどが発行可 | ほとんどが発行不可 | 発行不可 |

| ETCカード | ほとんどが発行可 | 発行不可 | 発行不可 |

| Apple Pay | ほとんどが対応 | 非対応 | 一部カードのみ対応 |

どうしてもお金が必要な時は借入以外の手段をとる

『自己破産後の借入は慎重に行うべき|2度目の自己破産は7年後!』でも話したけれど、一度自己破産などの債務整理をしたら基本的には借入はしない方がいい。

新たに借金を作って返済に追われる毎日を過ごすよりも、賢くお金を作りだす方法を考えていこう!

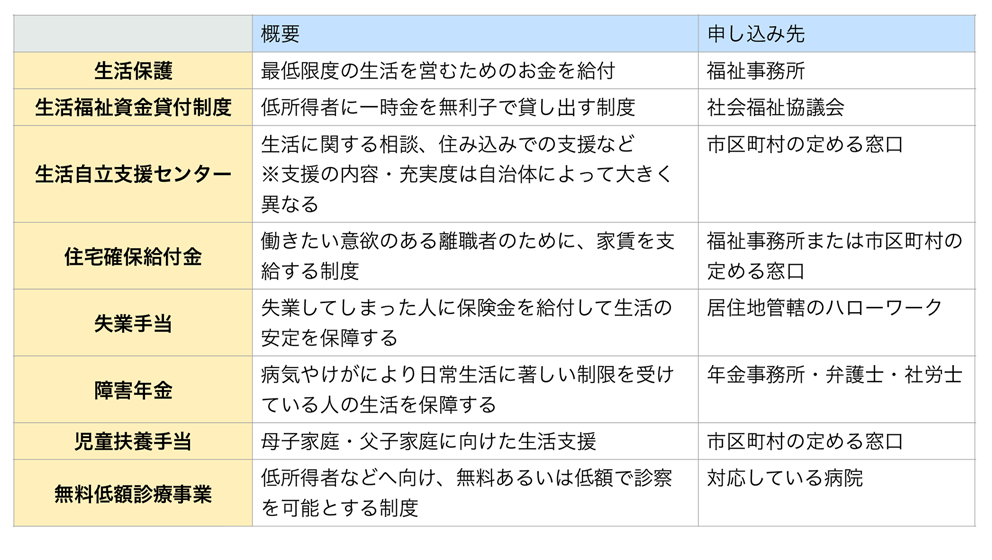

生活保護などの公的支援に頼る

主な公的支援一覧

でも、なんだか甘えみたいでちょっと気が引けるなあ。

決して後ろめたさを感じる必要はないよ。

実際に支援を受けるためには収入制限などの条件もあるけれど、もし生活に必要なお金が足りなくなってしまったら一度市区町村の窓口に相談にいくのがいいよ!

無駄な支出を減らす

特に月々の固定費は引き落としになっていて支払っている感覚が無い分、気付かぬうちにすごい無駄遣いをしている可能性が高いよ。

特に見直して欲しいのは以下の4つかな。

- 動画配信や音楽などの月額制サービス

- インターネットや携帯電話などの通信料金(格安SIMの利用/契約プランを変更)

- 家賃や住宅ローン

- 生命保険などの各種保険

ギャンブルなどの浪費がやめられない場合はカウンセリングを受ける

自己破産をして借金が帳消しになったにもかかわらずギャンブルから抜けられない人は一度カウンセリングを受けることをおすすめするよ。

ギャンブル依存症かどうかの判断基準ってどんなものがあるんでしょうか?

これから明るい未来に向かって進んでいくために、早めに手を打つのが大切だよ。

僕はギャンブルはやらないから今のところ大丈夫だけど、もしギャンブルにハマっている友達がいたら教えてあげよーっと。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

身体に無理がない程度に副業をして収入を増やす

今はサラリーマンでも副業を認めてくれる会社もあるし、のめり込める趣味がある場合には、ブログやYOUTUBEで広告収入を狙ってみてもいいかも。

ただし、こうしたネットビジネスで月々の生活費を賄えるほど稼げる人はほんの一握りだ。

『誰でも成功できる!』みたいな甘い言葉をかけてくるセミナーや教材などの勧誘には十分気をつけよう。

自己破産後は借入を避けるべき!どうしてもお金が必要であれば弁護士に相談

自己破産をした後の借入は審査が通りにくいし、通ったとしても再度の自己破産はしばらくできないなどリスクも大きい。

基本的に、自己破産した後は借入をせずに生活を組み立てる努力をするべきだ。

とはいっても、冠婚葬祭や入院などの急な出費でどうしてもお金が必要な場合も出てくるのが人生。

まとまったお金が必要になったら、まずは国や自治体の公的支援が使えないか調べつつ、日々の無駄な支出を減らすことが大切だよ。

弁護士は各種公的支援についても詳しいから、人それぞれの状況に合わせて経済的な問題を解決するためのアドバイスを必ずしてくれるはずだよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 自己破産後5~7年間は事故情報が残るが、金融機関の判断次第では借入が可能

- 審査無しで貸してくれる業者は闇金である可能性が高く危険

- 申し込みの履歴も6ヶ月は信用情報機関に残るため、闇雲に申し込むのはやめるべき

- 自己破産後のカードは家族カードやデビットカード、プリペイドカードで代用がおすすめ

- まとまったお金が必要になったらまずは公的支援を頼ろう

一度頭まで浸かってしまった借金地獄という名の泥沼にみずから足を踏み入れるところでした。

これからは借金に頼らず、健全な生活を送っていくことを目指します!

だけど、お金に困って1人ではどうしようもなくなった時には遠慮せずに弁護士に相談するんだよ!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説自己破産をするとマイホームの購入に影響はある?保証人はどうなる?対処法を解説

自己破産のやり方は?自分で手続き・申請する方法や費用は?

債務整理と任意売却の違いは?どちらを先にする?分かりやすく解説!

自己破産は自分で出来る?手続きの流れやポイントを紹介

債務整理するとどうなる?起こりうる影響・問題と対処法を解説

自己破産をしたらどうなる?効力は?メリットとデメリットを徹底比較!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。