でも、さいむくんは住宅ローンを返済中だったよね?住宅ローンを返済してる場合には、自己破産をすると、マイホームを手放すことになっちゃうんだ。

自己破産を検討中で、マイホームへの影響にお悩みの方はいませんか?

自己破産をすると基本的にマイホームは処分することになりますが、処分のタイミングや方法によっては大きな損をすることがあります。

また、自己破産後は住宅ローンの審査に通りづらくなり、マイホームを購入することは難しくなりますが、親族名義で申し込むなどの方法もあります。

今回は、自己破産がマイホームに与える影響や、今後のマイホーム購入計画に与える影響について、基礎から分かりやすく紹介しています!

さらに、自己破産後にもマイホームに住み続ける方法についても解説しています。

\専門家に無料相談しよう!/

自己破産をすると基本的にマイホームを手放すことになる

まずは、その仕組みについて解説するね。

住宅ローン返済中の場合:金融機関にマイホームを売却される

僕が住宅ローンを組んで住んでる家なのに、金融機関が勝手に処分するなんて勝手すぎませんか?

抵当権というのは、債務者が借金を返済できなくなったときのために設定する権利で、権利者が不動産を勝手に処分して借金分のお金を回収できるようにした権利なんだ。

住宅ローンのように、高額の不動産を購入するときに使われるよ。

借金の返済を免除する自己破産をすると、お金を貸した金融機関は、さいむくんの家を処分してお金を回収しようとするわけだね。

基本的に、住宅ローンを組むときには必ず抵当権がついているはずだよ。

住宅ローンを完済している場合:国にマイホームを売却される

自己破産は借金の返済を免除してくれる制度なわけだけど、代償なしで免除を認めるとお金を貸す人がいなくなっちゃうよね。

そこで、自己破産をしたときにお金に換えられるような財産がある場合には、それを国が没収して処分しお金に換えて、換えたお金をお金を貸した人たちに分配してあげるんだ。

やっぱり、借金の返済を免除してもらうのに、代償がなしなんてそんな都合のいい話ないですよね。

自己破産をした後にマイホームに住み続ける方法

これから、その方法について紹介するね。

家族や配偶者に買い取ってもらう

さっきも説明した通り、自己破産はお金を貸した人たちに一部でもお金を返済できればいいから、家がお金に換われば誰に売ろうと変わらない。

だから、家族や妻などの配偶者に買い取ってもらえば、その家に住み続けられるわけだ。

でも、高額な家を身内に買い取ってもらうのは気が引けます…。

これは財産隠しといって、詐欺破産罪という犯罪にもなるんだ。詐欺破産罪は10年以下の懲役または1000万円の罰金が課される重い罪だよ。

第二百六十五条 破産手続開始の前後を問わず、債権者を害する目的で、次の各号のいずれかに該当する行為をした者は、債務者(相続財産の破産にあっては相続財産、信託財産の破産にあっては信託財産。次項において同じ。)について破産手続開始の決定が確定したときは、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。情を知って、第四号に掲げる行為の相手方となった者も、破産手続開始の決定が確定したときは、同様とする。

一 債務者の財産(相続財産の破産にあっては相続財産に属する財産、信託財産の破産にあっては信託財産に属する財産。以下この条において同じ。)を隠匿し、又は損壊する行為

【引用:破産法 – e-gov】

| 注意すべき点 | 理由 |

| 破産管財人を介して売る必要がある | 裁判所から選任された弁護士である破産管財人が破産者の財産を厳格に管理するため。 |

| 相場と同等価格で売る必要がある | 国が売却するときには、相場価格で売却してそのお金でお金を貸してくれた人に返済をするため。 |

| 代金は一括支払いで払う必要がある | 身内での取引では、金融機関がお金を貸してくれることなく、ローンを組めないため。 |

リースバックして賃貸住宅として住む

リースバックは、不動産会社にマイホームを売って、不動産会社にマイホームを賃貸してもらって住み続ける方法のことをいうよ。

不動産会社に家を売ることになるから、国に家を処分されて住めなくなるような事態にはならないんだ。

| 注意すべき点 | 理由 |

| 賃料が相場より高くなりやすい | リースバックの賃料は家を買い取った額に応じて設定されるので、相場より高くなりやすいため。 |

| 将来、不動産会社から家を買いなおすことになる | 賃貸借契約を結ぶときに、2~5年後に買い戻す条項を付けて契約するため。 |

家を買い戻す資金が用意できないと、不動産会社が家を処分してしまうことは覚えておいてほしい。

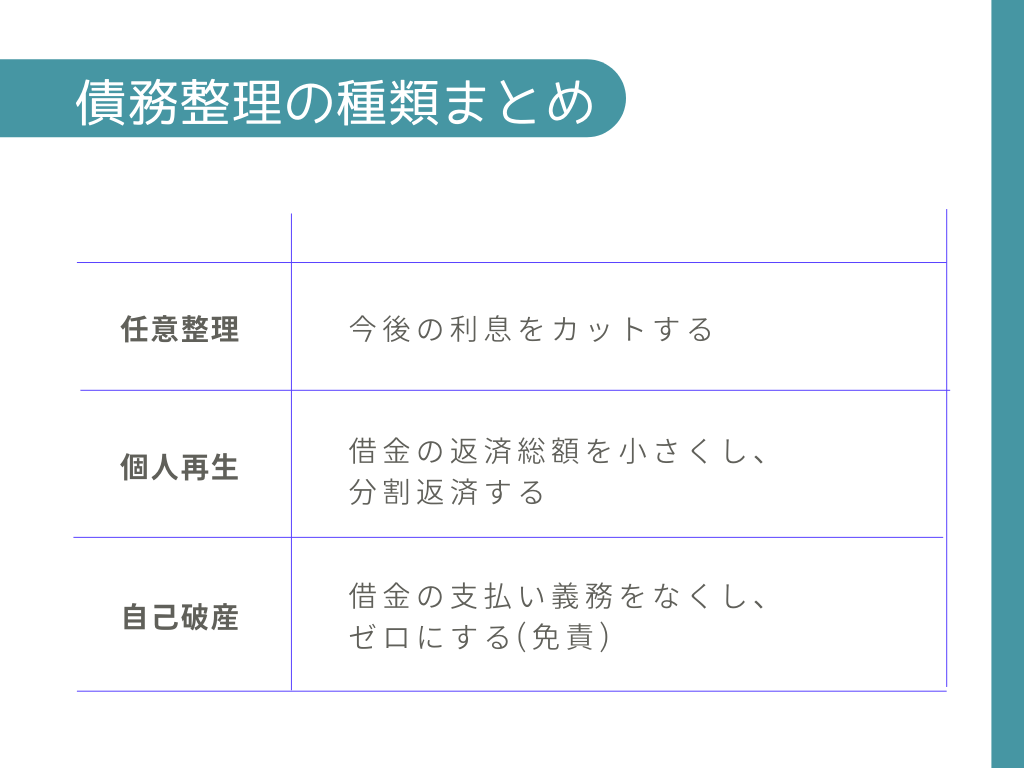

任意整理や個人再生も検討しよう

でも、任意整理や個人再生という方法であれば、マイホームを手元に残しつつ借金を減額することができるよ。

個人再生は、借金の額を減額して分割で支払うことを国に認めてもらう制度だよ。

自己破産も含め、いずれも債務整理の方法の1つなんだ。

個人再生については、住宅ローン特則という制度があるんだ。

この制度は、住宅ローンを個人再生の対象から除外して、他の借金の減額と分割支払いを認めてもらいつつ、住宅ローンは今まで通り返済することを認める制度なんだ。

だから、マイホームに住み続けられるわけだね。

自己破産する前に自宅を売却してしまった方がいい理由

実は、住宅ローンを返済中に自己破産をする場合におすすめなんだ。今からその理由について、2つ解説するね。

自分で売却した方が高く売れるから

通常、金融機関によって家が売られる時の方式は「競売」というもので、オークション方式で家が売られることになるんだ。

この競売によると、売却価格がだいたい市場価格の7割程度になってしまう。つまり、市場価格が3000万円でも、2100万円でしか売れないってことだね。

でも、任意売却だと、競売方式じゃないから、市場価格で家を売ることができるんだ。

そうすれば自己破産をするためのお金も用意することができますしね。

連帯保証人の負担が少なくなるから

実は自己破産をすると、連帯保証人は住宅ローンの残額を一括請求されてしまうんだ。

それってなんかおかしい気がします。

そして一括請求される理由は、自己破産によって「期限の利益」(きげんのりえき)を失うからなんだ。

期限の利益とは、本来一括で支払わなければならないお金について、期日ごとに支払うから分割で支払わせてください、と言える債務者の利益だよ。

第百三十七条 次に掲げる場合には、債務者は、期限の利益を主張することができない。

一 債務者が破産手続開始の決定を受けたとき。

【引用:民法 – egov】

任意売却にすれば、骨肉の争いになることを避けることもできそうだね!

自己破産をするとマイホームを購入するのは難しくなる

今から、自己破産後の影響について解説するね。

自己破産をすると7年ほどブラックリストに登録される

勘違いされがちだけど、ブラックリストというものが存在するわけではなくて、支払を滞納したことが個人信用情報機関に登録されることを一般にブラックリストというんだ。

この個人情報信用機関に登録される情報が、加盟会社の間で共有されることになるわけだね。

機関が削除してくれるのは、登録される機関によっても異なるけど、大体ブラックリストに載ってから5~7年後だね。

| 個人情報信用機関の名前 | 個人情報信用機関の概要 | ブラックリストから削除されるまでの期間 |

| 株式会社シーアイシー(CIC) | 主にクレカ会社が加盟 | 5年 |

| 日本信用情報機構(JICC) | 主に消費者金融が加盟 | 5年 |

| 全国銀行協会(KSC) | 主に銀行や保証会社が加盟 | 7年 |

【参考:CICが保有する信用情報 – 割賦販売法・賃金業法指定信用情報機関】

【参考:信用情報について – 指定信用情報機関 株式会社 日本信用情報機構】

【参考:個人情報の取扱い – 一般社団法人 全国銀行協会】

ブラックリストに載るデメリット

とても悪い印象があって、大変なことになるのはわかるんですが、いまいち具体的にわからないです。

- 借金ができない

- ローンや分割払いができない

- クレジットカードが使えない

- 10万円超の携帯電話の端末の分割払いができない

ブラックリストに載っていると、これだけのことができなくなってしまうんだ。

それに最近はデビットカードやプリペイドカード、アプリ決済なども増えているから、以前ほどブラックリストの影響は大きくないと言えるね。

詳しくは以下のリンクを参考にしてみてね。

自己破産をした後にマイホームを購入する方法

審査する会社に、この人は信用できる!って思ってもらえれば、住宅ローンを組める可能性が高くなるね。今から、破産後に出来ることについて具体的に説明するね。

親族名義でローンを組む

ローンを組むときの審査には、主に名義人の信用情報等について審査されることになるからね。

ただ、親族にローンを組んでもらって自分が返済する場合には、ローンが長期間であることからトラブルの原因になりやすい。

どうしても親族名義でローンを組み場合には、しっかり話し合った上で決めるべきだね。

クレヒスを作る

クレジットカードヒストリーとは、クレジットカードを作ってちゃんと返済もしているという信用情報を残すことをいうよ。

ブラックリストから消えたら、悪い情報がないから信用できる!ってなると思います。

ブラックリストに載っていなくても、「この人は本当にお金を貸したあと返してくれるんだろうか?実績もないのに…。」と思われてしまうんだ。

頭金を多く用意する

頭金が多く用意できれば、借りる金額も少なくなるし、ローンを支払い切れる能力があると審査会社が判断しやすくなるんだ。

自己破産後は5年間借金等もできなくなるから、あらかじめ資金を準備しておくのがおすすめだよ

5年間あればお金もある程度貯めれそうです!

審査のゆるやかな金融機関を選ぶ

ここで注意してほしいのは、自己破産したときに住宅ローンを組んだ金融機関とその系列の機関は避けた方がいいということだね。

ブラックリストとは別に、会社内部のブラックリストに登録されている可能性があるから、ローンが通らない可能性があるんだ。

信用情報が薄くて金融機関が頼れない場合には、どうにかならないんでしょうか。

例えば、銀行系ではない住宅金融支援機構なんかは審査が緩めであることで知られているよ。

連続してローンの申込みはしない

ローンを一回申し込んでダメだった場合には、審査に落ちた情報が金融機関内で6ヶ月間共有されるんだ。これを「申し込みブラック」というよ。

申し込みブラックの状態で、他の金融機関にローンを申し込んでも、他の金融機関は一回審査に落とされた情報をマイナスにとらえて審査にまた落ちる可能性が非常に高いんだ。

やっちゃいそうだから、気をつけなきゃ。

まとめ

- 自己破産をすると、基本的にマイホームを手放すことになる。

- マイホームに住み続けたい場合には、他の債務整理の方法を検討するなどの手段がある。

- 自己破産する場合には、マイホームを任意売却した方がおトク。

- 自己破産するとブラックリストに登録され、5~10年間クレカが使えなくなったり等の不利益がある。

- 自己破産を一回すると、住宅ローンを組むのが難しくなるが、信用情報を積み重ねることが住宅ローンを組むために大事な一歩。

自己破産以外でもたくさんの手段があるから、借金で困っている時には、まずは弁護士に相談するのをオススメするよ。

自己破産をすべきかどうか弁護士に相談して考えてみます!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。