借りられるなら借りたいんだけど…。

自己破産後は一定期間借りられないし、すぐに貸してくれるところは危険だよ。

一応貸してくれる所もないわけではないみたいだけど…他の方法を考えてみようよ…。

今日は、破産後にすぐ借り入れができない理由や審査に通るコツなどこちらのポイントを中心に解説しようか。

- 自己破産後は一定期間借り入れができない理由

- 自己破産後すぐに借り入れてはいけない理由

- 一定期間がすぎたあとに借り入れの審査に通るコツ

自己破産後すぐに借り入れたいと思っているあなた。

すぐに貸してくれるところは危険と思ってください。

返せなくなったら、厳しい取り立てが待っているかもしれません。

\専門家に無料相談しよう!/

自己破産後は基本的に借り入れができない

基本的に、自己破産後は一定期間借り入れができないよ。

ネット上では「カードローンなら大丈夫」といわれることもあるそうだけど、とんでもない。

カードローンも含め、これらの借り入れはすべてできない可能性が高いと覚えておこう。

- カードローン

- ローン

- クレジットカード

- キャッシング

自己破産後5~7年はブラックリストになっているから

ブラックリスト

信用情報(個人のお金の貸し借りの記録)に、自己破産や滞納などの記録が追加されている状態

| 信用情報機関 | 自己破産情報の登録期間 |

| CIC(株式シー・アイ・シー) | 契約期間中および契約終了後5年以内 |

| JICC(株式会社日本信用情報機構) | 契約継続中及び契約終了後5年以内 |

| KSC(全国銀行個人信用情報センター) | 破産手続開始決定等を受けた日から7年を超えない期間 |

では、なぜブラックリストになると審査に通らないのか、黒板で簡単に説明するよ。

- 審査では返済能力を知りたいから信用情報を確認される

- 確認したときに自己破産の記録がみつかる

- 自己破産は借金が返済できないからする手続き

- 自己破産により返済能力がないと判断される

- 返済してくれないのはイヤなので審査に落ちる

自己破産後すぐに借り入れができるかは業者による

ただし、審査に通しちゃいけない決まりや法律はない。

信用情報の記録はあくまでも参考なんだ。それを踏まえて貸すかどうかは、業者の判断による。

まぁ、「自己破産」しちゃうくらい返済能力がない人に貸したくないって、業者が考えるのは自然だよね。

一応、自己破産後すぐでも借り入れられる業者をいくつか紹介するよ。

- フクホー

- アムザ

- スペース

- アロー

信用情報を参照しない業者なら借りられる可能性はある

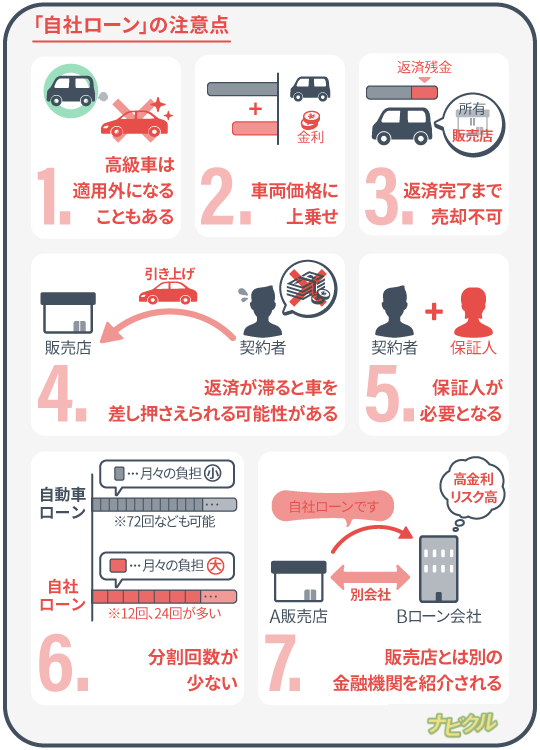

たとえば車の自社ローンだね。

自社ローン

販売店が独自に設けているローンサービス。販売店が立て替えてくれる車の代金を分割で返済していく。

銀行だと、信用情報に加盟してるから、自己破産の記録を見られてしまう。

一方で自社ローンの場合は独自の審査基準で審査を行い、信用情報を参照しないケースが多いんだ。

だから、審査に通る可能性はあるんだね。でも、車の自社ローンひとつとってもデメリットがある。

【引用:

【引用:

今回は車の自社ローンを例にあげたけど…信用情報を参照できない代わりに、収入や分割回数などの条件面が厳しいこともあるんだ。

自己破産後にすぐに借り入れができた人の声

自己破産して1年ダメ元でトヨタの中古をディーラーローンで審査通っちゃいました。

これは何かの間違いでしょうか?

【引用:自己破産して1年ダメ元でトヨタの中古をディーラーローンで審査通っちゃいました。‐Yahoo!知恵袋】

自己破産後はCICやJICCに5~7年情報載ってるはずなのに。。なぜ作れたんや、てかなんで審査通った https://t.co/dy8mcNINi9

— SAS@next例大祭…? (@SASmiku) July 1, 2020

自己破産して2年経つが、なぜか楽天カードの審査に通った。謎システム。

キャッシング枠無しで申請したからだろうか。

ちなみに、他大手の消費者金融にローンを申し込んだら、速攻で断られました。#楽天カード #自己破産 #借金— hayato_takaba @FX (@kumanomiromeo) June 21, 2020

でもせっかく自己破産して身軽になったわけだから、お金を借りるにしても計画的に利用しないといけないですね…。

自己破産後すぐに借りてはいけない理由

もし自己破産後すぐに借り入れられるとしても、安易に借り入れてはいけないよ。

理由を今から説明するから、よく聞いてね。

自己破産後7年は再び自己破産できないから

でも、自己破産後は7年たたないと自己破産できないんだ。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

【引用:破産法第二百五十二条第1項第十号-e-Gov法令検索】

もしも、何度もほいほい自己破産されたら、借金を返してもらえない債権者は損ばかりしてしまうよね。

だから、自己破産後7年は、再び自己破産できないと決められているんだ。

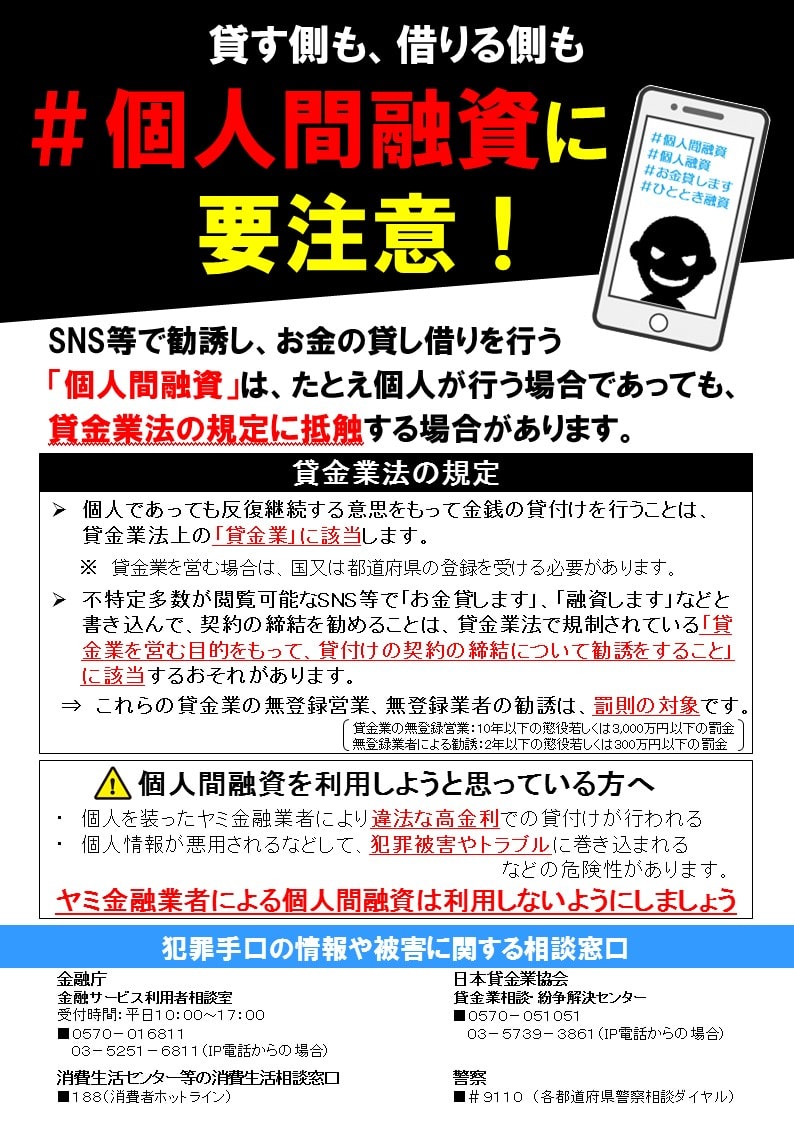

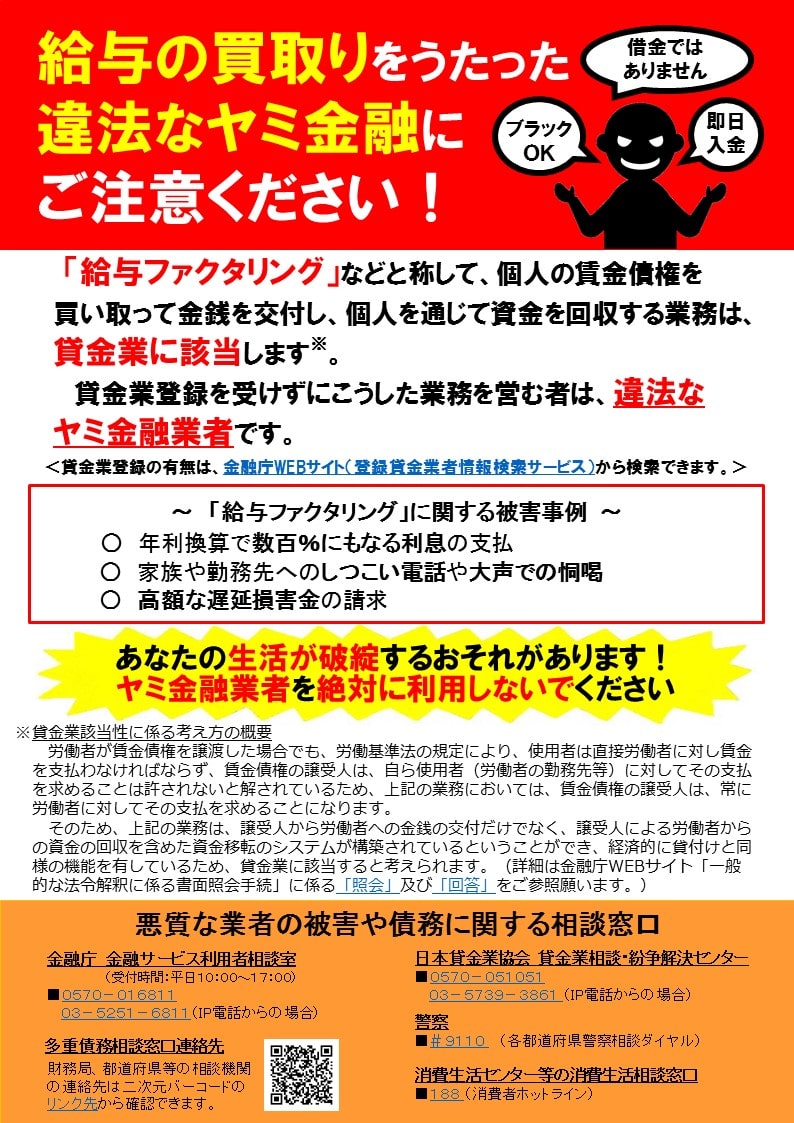

自己破産後すぐに貸してくれるところは闇金の可能性があるから

すぐに貸してくれるところに飛びつくと、実は闇金だったり、返せなくなった時の対応が厳しくなったりする可能性があるよ。

- 任意整理(債権者と直接、借金の減額交渉する手続き)の交渉に応じてくれない

- 受任通知(借金の減額手続きを受け付けた通知)を送ってすぐに裁判を起こされる

また闇金については、暴力的な取り立てを行う従来の闇金以外にも、こんな行為に注意しよう。

| 個人間融資 | SNSなどを通じた個人間のお金の貸し借り |

| 給与ファクタリング | 給料を受け取る権利を買い取り、手数料を引いた残りを受け取るしくみ |

返せなくなると、犯罪に加担させられるおそれもあるんだ。

自己破産後すぐでも貸してくれるからって、安易に食いついちゃいけないよ。

【引用:SNS等を利用した「個人間融資」にご注意ください!-金融庁】

【引用:

【引用: 【引用:

【引用:自己破産後にお金が必要になった場合の対処法

生活できなくなっちゃいますよ…。

でもどうやっても生活が苦しくなりそうなら、自己破産後にお金が必要になった場合の対処法を紹介するね。

公的支援を頼る

どれも審査は必要だけど、無利子だったり低金利だったりするから、消費者金融よりおすすめなんだ。

| 公的支援制度 | 対象 | 内容 |

| 生活保護 | 財産がなく、就労が難しい人 | 生活費の支給 |

| 生活福祉貸付制度 | 低所得者世帯 障がい者世帯 高齢者世帯 |

生活費や教育費を無利子・低金利で借りられる |

| 生活困窮者自立支援制度 | 困窮していて生活が苦しい人 | 一時生活支援・住居確保費用・就労訓練などのサポート・家計改善 など |

| 臨時特例つなぎ資金貸付制度 | 住居のない離職者 | 少額を無利子で貸し付け |

| 母子父子寡婦福祉資金貸付金制度 | 子どもが20歳未満でひとり親 | 生活が安定するまでの生活資金 子どもの就学代 親の起業・技能習得にかかる費用 医療・介護にかかる費用等 |

| 無料低額診療事業 | 低所得者 要保護者 ホームレス DV被害者 人身取引被害者 |

無料または低額料金で診療を受けられる |

生活サポート基金を利用する

| 貸し付けの内容 | 消費者金融からの借金を整理するための資金 諸事情により税金、公共料金、家賃などの滞納した場合に整理するための資金 債務整理後、生活再建をはたせるように自立支援のための資金 など |

| 貸し付けの対象者 | 生活を再建でき、返済可能な家計の見通しが確認できる人 生活の再建に向かう意思のある人 東京都・神奈川県・埼玉県・千葉県に住所のある人 など |

| 審査 | あり |

| 連帯保証人 | 必要 |

| 返済期間と返済回数 | 返済期間:1~10年 返済回数:1~120回 |

| 利率 | 年12.5%(遅延損害金:14.6%) |

詳しくは、公式ホームページを見てみてね。

【参考:生活再生ローンのご案内‐生活サポート基金】

ブラックリストが解消されたあとに借り入れ審査に通るコツ

ブラックリストが解消されたあとですぐ借り入れようと思います!!

審査に通るコツはないんですか?

- まずは事故情報が消えたか確認する

- 利用したことのない会社に申し込む

- 多重申し込みを避ける

- 銀行系カードローンは避ける

- 限度額は低めに設定する

- 信用情報が回復するまでに収入を安定させる

まずは事故情報が消えたか確認する

記録が残っていると審査に落ちる可能性が高くなるからね。

そのサービスを活用しよう。

信用情報機関ごとの取り寄せ方法と手数料はこんな感じだよ。

| 信用情報機関 | 開示請求方法 | 手数料 |

| CIC(株式会社シー・アイ・シー) | インターネット 郵送 |

500円(郵送は1,500円) |

| JICC(株式会社日本信用情報機構) | 専用アプリ 郵送 ※専用窓口 |

1,000円(窓口は500円) |

| KSC(全国銀行個人信用情報センター) | インターネット 郵送 |

1,000円(郵送は1,124~1,200円) |

※専用窓口は新型コロナウイルス感染拡大防止のため2023年2月現在休止中

※CICの専用窓口は2023年2月末で終了、開示請求手数料は3月1日から改定されました。

【参考:「来社開示サービスの終了」および「開示手数料の改定」のお知らせ‐株式会社シー・アイ・シー】

利用したことのない会社に申し込む

自己破産したところは、社内ブラックの可能性が高いからね。

社内ブラック

自社の契約でトラブルになった顧客を登録したもの

要するに借金を返済できなかった人とはもう契約しませんよってことだね…。

社内ブラックは半永久的に残っているケースが多い。申し込んだとしても、門前払いになる可能性が高いんだよ。

だから、利用したことのない会社に申し込んだほうがいいね。

多重申し込みを避ける

理由を先にいうと、申し込み情報は一定期間記録されるからなんだ。

| 信用情報機関 | 申し込み記録が残る期間 |

| CIC(株式シー・アイ・シー) | 照会日より6ヶ月間 |

| JICC(株式会社日本信用情報機構) | 照会日から6ヶ月以内 |

| KSC(全国銀行個人信用情報センター) | 当該利用日から1年を超えない期間 |

申し込み情報が残っていると、「返済能力がないからいろんなところから断られているんじゃないか」と疑われてしまうんだ。

だから、審査に落ちてしまう可能性があるんだね。

銀行系カードローンは避ける

2018年1月から反社排除のために、即日融資を軒並み廃止して、審査に慎重になったからだね。

【参考:「即日融資」を停止、銀行カードローン縮小へ-日本経済新聞】

自己破産してまもない頃なら収入が安定せず、審査に落ちてしまうかもしれないんだ。

だから、銀行系のカードローンはおすすめできないんだね。

限度額は低めに設定する

限度額を欲張ると、それだけ求められる返済能力は高くなるからね。

限度額を低く設定すれば、求められる返済能力も低くなって審査に通りやすくなる可能性がある。

それに、仮に審査に通ったとしても返済が大変だ。

だから、限度額は低めに設定するのがおすすめなんだね。

信用情報が回復するまでに収入を安定させる

借り入れの審査では、返済能力があると思ってもらうのが大事なんだ。

ブラックリストが解消されることも大事だけど、それだけじゃ審査には通らないんだね。

だからまずは、収入を安定させよう。

それに、収入を安定させれば、審査に通ったあとの返済にも少し余裕ができるかもしれないよ。

自己破産後にすぐに借り入れたい人へ

いまは、生活保護を含めた公的支援も充実しているよ。

たとえば、高額な医療費を支払った場合には、払い戻しを受けられる制度もあるんだ。

【参考:高額な医療費を支払ったとき(高額療養費)-全国健康保険協会】

収入が少ないのか、支出が多すぎるのか。収入が少ないなら生活保護が受給できるんだ。

支出が多いなら、収入を増やすか、生活を見直した方がいいね。

できれば自己破産などの債務整理は人生1度きりにして、頑張って生活を立て直すようにしてみよう。

せっかく自己破産で借金がなくなったんだからね。自力で解決が難しいなら、下記のような窓口で生活を見直してみよう!

【参考:生活再建支カウンセリングについて – 日本貸金業協会】

まとめ

- 自己破産後は基本的に借り入れができないが業者による

- 自己破産後すぐに借りても7年間は自己破産できない

- 自己破産後にお金が必要な場合はまず公的支援を頼ろう

- ブラックリストが解消されたらまずは自分の信用情報を取り寄せよう

- 安易に借り入れる前に、本当に必要かよく考えよう

でも例えば、8年たてば自己破産ができると思ったら大間違いだよ。

過去に自己破産したことなんて調べればすぐにわかるからね。

最悪、反省していないと思われて自己破産の許可が下りないかもしれないよ。

借り入れ方法を考える前に、まずは、どうやったら生活を立て直せるかを考えようね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。