だって、貸したお金を返さなくても済むようになるんでしょ?それってやったもん勝ちじゃない?

でも、結論からいうと自己破産は全然ずるくないよ。「破産法」という法律に定められている国民の権利だからね。

もちろん自己破産には条件もデメリットもあるけど、それをクリアできるなら、ある意味「やったもん勝ち」なんじゃないかなあ?

自己破産を検討していて良心の呵責を感じる人、または逆に、自己破産する人を「ズルい・したもん勝ちじゃないか」と思う方はいませんか?

この記事では、本当に自己破産はズルいのか、そもそも自己破産に至る理由とは何なのかについて、詳しく紹介していきます。

「自己破産」と聞くと、借金を踏み倒すなんてずるいと思う方がいるかもしれません。

しかし、収入が減ってしまって返済できず、一人で抱え込んでしまう方も大勢います。

体調を崩してしまう前に、一度勇気を出して相談してみませんか?今の状況を一緒に抜け出しましょう。

\専門家に無料相談しよう!/

自己破産は「ズルい」とは言えない理由4つ

それは、あまりにも実情を知らなすぎると言わざるを得ないね。

ではまず、自己破産は決して「ズルい」ものなんかじゃないってこと、みていこうか。

- 理由1:国が認めた制度であるから

- 理由2:ない袖は振れないから

- 理由3:ギャンブルや浪費の借金では認められないから

- 理由4:自己破産を繰り返すことは難しいから

理由1:国が認めた制度であるから

日本は資本主義国家だけど、弱者や失敗した人を無視するほど冷たい国ではない。

むしろ、こうした人たちをサポートする体制があるからこそ、チャレンジしようとする人が出てくるんじゃないのかな。

そう考えると、自己破産はむしろポジティブな制度ということができる。

だから、この制度を利用することは、決して「ズルい」行為なんかじゃなく、新しいチャレンジのためのステップなんだよ。

\無料で減額診断しよう!/

↓↓自己破産の実績多数↓↓

FAST法律事務所の公式LINE

理由2:ない袖は振れないから

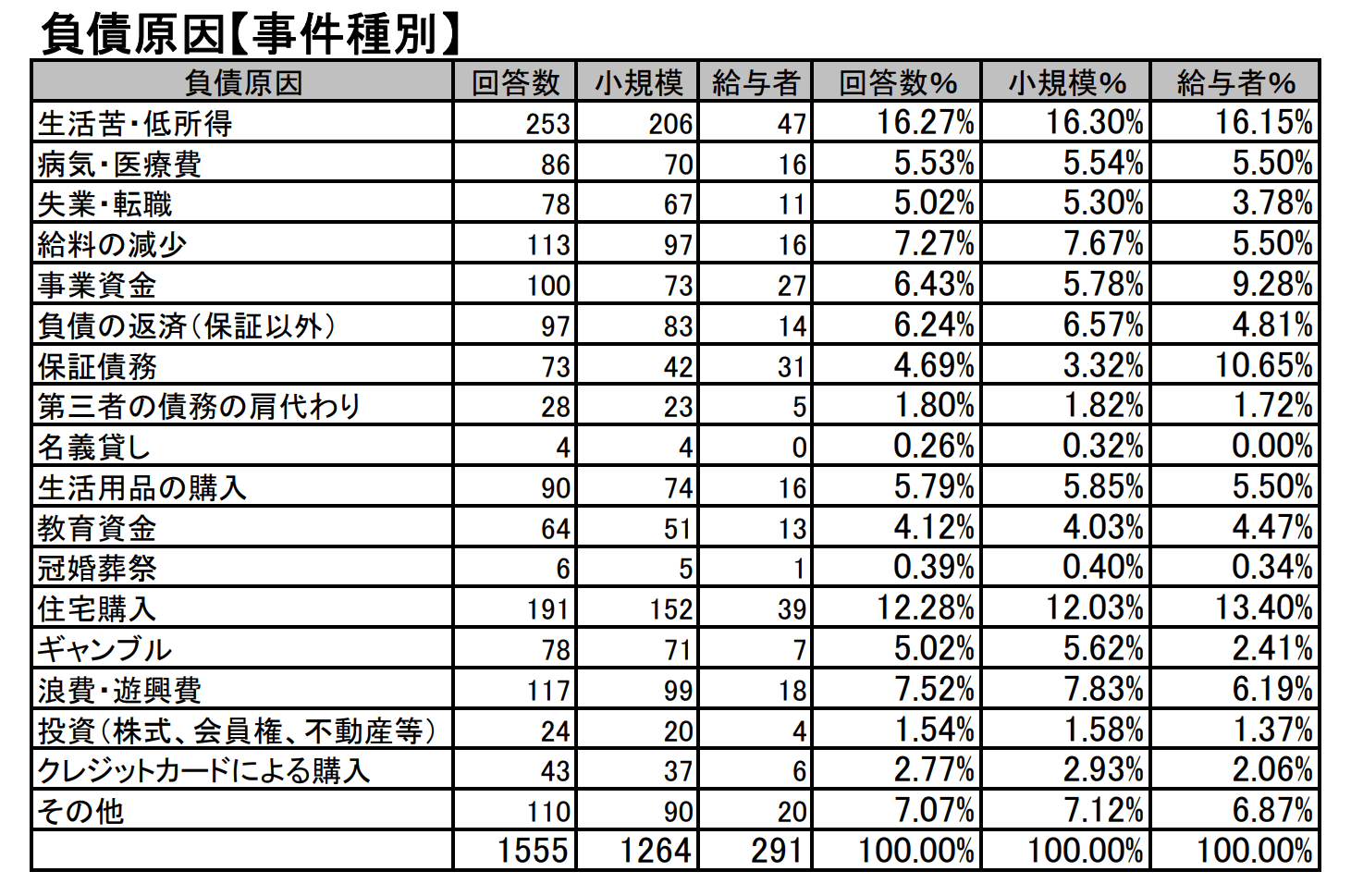

もっとも、少し古い調査だけど日弁連の調べによれば、破産の原因でもっとも多いのは「生活苦・低所得」、次いで「保証債務」、さらに「病気・医療費」と続いている。

こうした人たちは、そもそも自力での返済が不可能な人たちだ。「保証債務」に至っては、自分で作った借金ではなく、他人の借金の肩代わりだ。

自己破産は、誰にでも認められるものではなく、裁判所が支払い不能と認定して初めて免責がなされるものだから、自己破産する人は「何とかしても返せない」人たちなんだよね。

【引用:

【引用:理由3:ギャンブルや浪費の借金では認められないから

そしておそらく、これらが原因で借金をする人は実際に多いだろう。

でも、ギャンブルや浪費が原因の借金の場合、基本的に自己破産は認められないんだ。

さきほど参照した調査でも、自己破産や個人再生をした人のうちギャンブルや浪費が原因である人がごく少数であることが分かるよね。

理由4:自己破産を繰り返すことは難しいから

だけどさっきも述べたように、自己破産が認められるかどうかの判断は、裁判所の厳格なチェックによってなされているんだ。

しかも、一度自己破産をすると、二度目の自己破産をするために最低7年のスパンが必要だし、二回目のチェックはさらに厳しくなる。

だから自己破産は、踏み倒し目的でやるにはあまりにも効率が悪いシステムになっていて、実際、そんな目的で自己破産をする人はほとんどいないと思うよ。

\専門家に無料相談しよう!/

「逃げ得」にはならない!自己破産のデメリット

だけど、決してメリットだけがあるというわけじゃない。むしろ、強力なメリットがあるからこそ、デメリットもまた強力なんだ。

信用情報に傷がつく

いわゆるブラックリストだね。

このリストは、自己破産が終わってから5~7年ほど消えることはない。

その間、ローンどころか、クレジットカードを申し込むことすらできないんだ。

財産を失う

債務者に残るのは必要最低限の財産だけで、お世辞に豊かな生活を送れるとはいいづらい。

家庭や保証人に迷惑がかかる

つまり、債務者が支払えなくなった借金は、保証人が肩代わりすることになる。

さっきのデータでも見たように、保証人がまた破産し…と連鎖的に破産が続くことも多い。

家や車を失えば家族にも迷惑がかかるし、破産をする人はそうした状況にも耐えなければならないんだ。

ここまで、自己破産は決して楽じゃないって話をしたけど…放置をしていてもどのみち差し押さえなどの可能性があるんだよ。

それなら、一度弁護士に相談してみよう。あなたに合った解決策を一緒に考えるよ!

\無料で減額診断しよう!/

↓↓自己破産の実績多数↓↓

FAST法律事務所の公式LINE

自己破産には条件があり誰でもできるわけではない

自己破産が認められるための条件は、次の3つを指すよ。

- 支払い不能状態である

- 免責不許可事由にあてはまらない

- 借金が非免責債権だけではない

だから安定した収入があって、借金が返済できる人はそもそも自己破産ができない。

病気やリストラなどやむを得ない事情で収入がないし、返済もできないような状況で利用できる手続きなんだよ。

②については、「自己破産は認められないこともある」で、③については「損害賠償金や税金は自己破産できない」で解説するね!

これ以外にも、自己破産を利用するにはこんな条件もあるんだ。

- 過去7年以内に自己破産をしていないこと

- 過去7年以内に給与所得者等再生(個人再生の1つ)をしていないこと

- 裁判所費用を納めていること など

自己破産は認められないこともある

これは「自己破産には条件があり誰でもできるわけではない」で紹介した免責不許可事由(めんせきふきょかじゆう)にあてはまってしまうからだね。

免責不許可事由とは簡単にいうと、自己破産のNG行為で、具体的にはこんな行為があてはまるよ。

- 裁判所の調査に協力しない

- 没収されたくない財産を隠す

- 借金の原因がギャンブルや浪費

- 無職なのに収入があるとウソをついてお金を借りる など

自己破産は借金の返済義務をなくせる強力な手続きだから、ほいほい手続きさせないために、厳しいルールが設けられているんだね。

損害賠償金や税金は自己破産できない

これは、損害賠償金や税金が、非免責債権(ひめんせきさいけん)になっているからだね。

非免責債権は自己破産できない借金のことで、自己破産のルールを定めた法律で決められているんだよ。

(免責許可の決定の効力等)

第二百五十三条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

四 次に掲げる義務に係る請求権

イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務

ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

五 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

七 罰金等の請求権

【引用:破産法第二百五十三条第1項‐e-Gov法令検索】

「これは当然払うべきだよね」というお金が非免責債権にあたるんだよ。

自己破産をするにも弁護士費用が40~50万円はかかる

弁護士費用だけでも40~50万円はかかるし、その上、裁判所費用もかかる。

「財産を失う」で解説した通り、自己破産は借金の返済義務をなくす代わりに、一定以上の財産がある場合、没収・換金されて、お金を貸していた人(債権者)に分配されるんだ。

財産があったり、財産の調査が必要となれば、破産管財人(はさんかんざいにん。財産を管理・処分する役割の人)が必要になる。

そのため、破産管財人の報酬も含めて、裁判所費用が20~50万円と高額になる場合もあるんだよ。

自己破産をすると官報に氏名・住所がのる

官報は、国が発行している情報誌みたいなものだよ。

ただ、官報に個人情報がのるのは決して罰ゲームなどではなく、ちゃんとした理由があるんだ。

- 自己破産をしたことを知らない債権者へのお知らせのため

- 自己破産について反対意見を募集するため など

借金をした人に財産があれば、換金して一部は返してもらえる。

一部でも返してもらえないと貸した側があまりにかわいそうってことで、債権者に周知して、財産を受け取れるようにしているんだ。

今話したように、見ているのは金融機関の人がほとんど。

なので、官報が原因で自己破産が周りの人にバレる可能性は低いみたいですね。

手続き期間中働けない仕事がある

就業の際にその資格を必要とする仕事は、自己破産の手続き期間中働けなくなってしまうんだね。

例えばこちらは、警備員に関するルールを定めた警備業法の第3条だね。

(警備業の要件)

第三条 次の各号のいずれかに該当する者は、警備業を営んではならない。

一 破産手続開始の決定を受けて復権を得ない者

【引用:警備業法第三条の一‐e-Gov法令検索】

警備員のほかにも、自己破産の手続き中、制限がかかる資格を紹介しておくよ。

- 弁護士

- 司法書士

- 公認会計士

- 損害保険代理店 など

それに気軽にできる手続きでもないから、ズルいとか逃げ得という手続きではないんだよ。

自己破産に罪悪感を覚える人はどうしたらいい?

考えてみれば、やっぱり自己破産って「ズルい」ものだとは断言できないよね。

でも、やっぱりどこか心に引っかかる部分があるのも事実です…。

自己破産に罪悪感を覚えてしまう人は、債務の額など次第で、任意整理や個人再生を検討してみてはどうかな。

| 方法 | 内容 |

| ①任意整理 | 貸金業者と直接交渉して、今後の利息をカットする |

| ②個人再生 | 借金を元金から大幅に減らし、分割返済する |

| ③自己破産 | 借金の返済義務を免除してもらう(免責) |

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

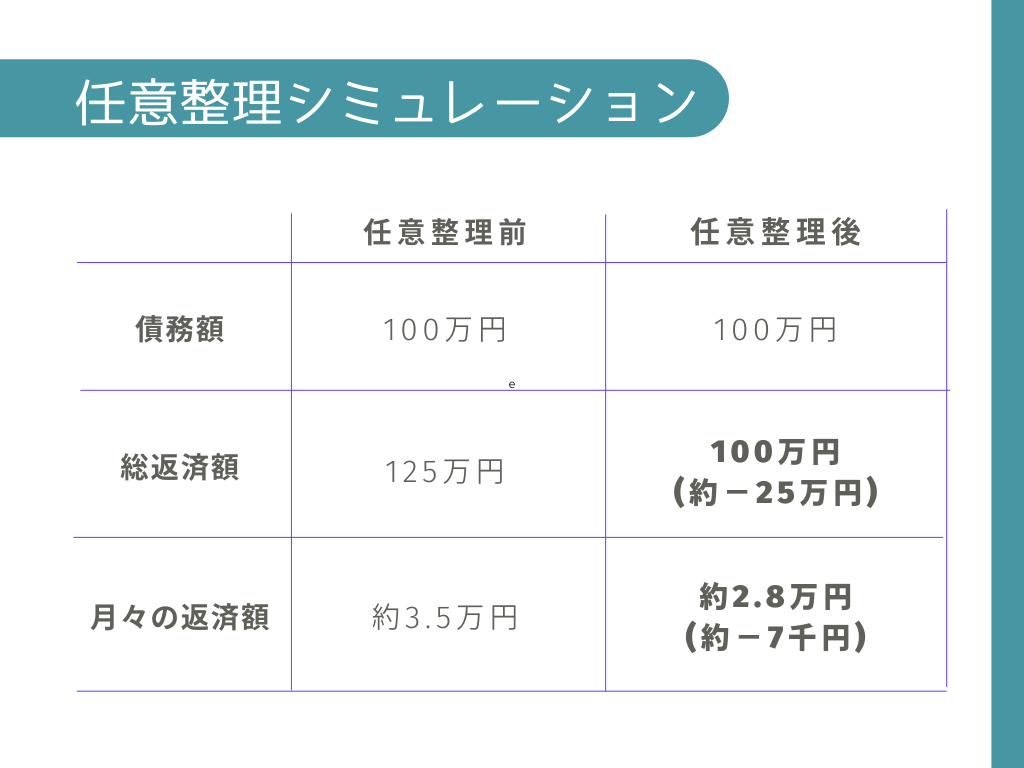

任意整理を検討する

例えば、100万円を年率15%で借りているとしよう。任意整理とすると、ざっと計算して、こんな感じ。

\無料で減額診断しよう!/

↓↓任意整理の実績多数↓↓

FAST法律事務所の公式LINE

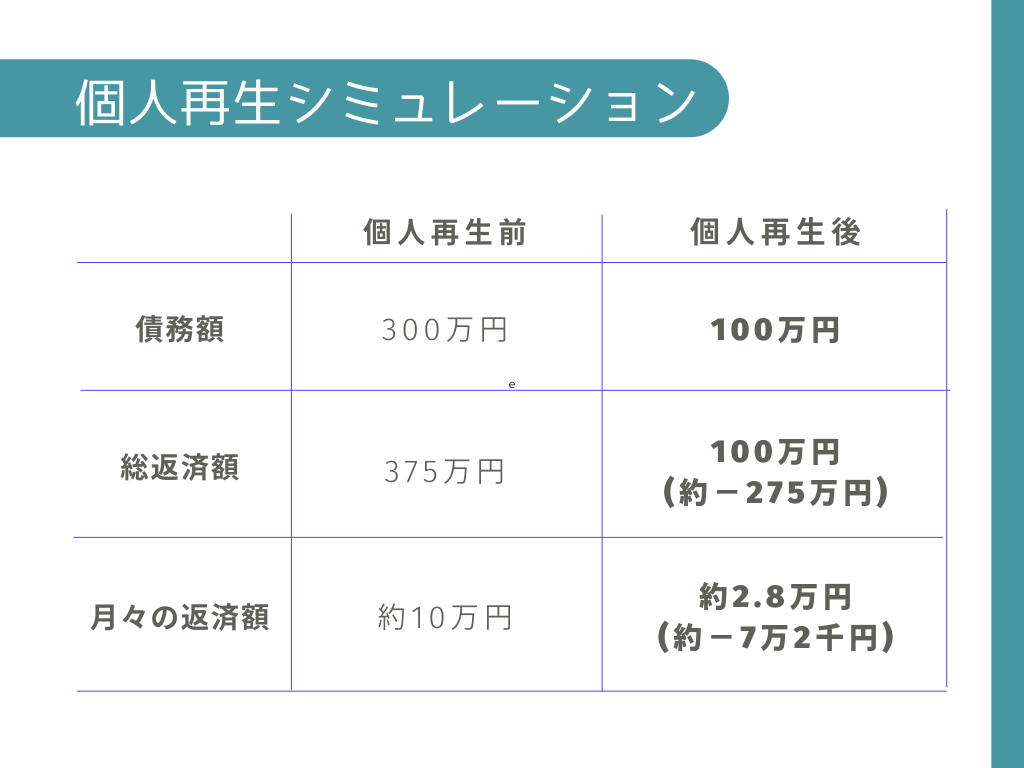

個人再生を検討する

自己破産の場合とは違って、手続が終わったあとも借金は残るけど、それでもかなりの減額が見込めるんだ。

例えば借入れ総額が300万円で年率が15%だとするよ。ざっと計算してこんな感じ。

月々の返済額は3万円以下にまでなってるね!

これなら、自力でコツコツ返していくこともできるかも!

\無料で減額診断しよう!/

↓↓個人再生の実績多数↓↓

FAST法律事務所の公式LINE

自己破産を検討すべき人の目安は?

実際、どういった状況にある人が自己破産を検討すべきなんですか?

- 借金を借金で返済している・借金に対して収入が少ない

- 金利の支払いで精一杯で、元本が減らない

- 借入総額が年収の3分の1を超えている

いわゆる「総量規制」ルールは聞いたことがあるかな?年収の3分の1を超える新たな借入れはできない、というものだ。

確かにそれだと、毎月利息を返すだけで精一杯って状況かも。それだと、永遠に借金はなくならない…。

借金は利息の力でどんどん膨らんで、いつの間にか借金地獄から抜け出せなくなっちゃうんだよね…。

\無料で減額診断しよう!/

↓↓債務整理の実績多数↓↓

FAST法律事務所の公式LINE

借金を放置するとリスクがあるから自己破産すべき!

でも自己破産せずに、借金を放置したらどうなると思う?

最後に、自己破産は逃げ得だからといって借金を放置するこれらのリスクについて解説するよ。

- 遅延損害金が発生する

- 残りの借金の一括で請求される

- 裁判所から支払命令が届く

- 給料などを差し押さえられる

- 生活保護でも差し押さえは受ける

- 死んだら借金は家族に相続される

遅延損害金が発生する

遅延損害金は、返済が遅れたことに対して発生する罰金のようなもの。

滞納している期間が長引くほど、遅延損害金の金額も膨れ上がるから危険なんだ。

支払い期日の翌日からさっそく発生してしまうよ。

借金が返済できないのに、自己破産すらしないでいれば、遅延損害金は莫大な金額になってしまうんだ。

残りの借金を一括で請求される

それは、期限の利益(分割払いの権利)を失ってしまうからだね。

期限の利益とは「期日が来るまで全額返済しなくてもいいですよ」という借り手の権利。

これがあるから分割払いが認められているので、分割払いの権利とも言い換えられるね。

でもほとんどの契約には、滞納期間が長くなると、期限の利益を失うと決められている。

返済できない借金をいつまでも滞納していても、一括返済を求められることになるよ。

裁判所から支払命令が届く

これは返済してくれないことにしびれを切らした債権者が、裁判所の力を借りて借金の回収に乗り出すからなんだ。

支払督促が届いても何もできず放置していると、預貯金や給料などを差し押さえられてしまうよ。

給料などを差し押さえられる

裁判所からの支払い命令にも従わないなら、毎月必ず発生する給料から取り上げるしかないからね。

また、給料の差し押さえは単純に手取り額が減るだけでなく、こんな精神的なダメージも負うことになるんだ。

| 家族や配偶者にバレる | 手取り額が長期間にわたって少なくなるから |

| 会社にバレる | 裁判所からの指示で会社が債権者に支払うから |

親には心配かけたくないな…。

財産がなくても収入があった時に差し押さえられる

それに、相手がまた裁判をしたりすれば、時効はまた延長されることになる。

そして、さいむくんが働いて収入が入った途端に差し押さえられるなんてことも起き得るんだよ。

生活保護でも差し押さえは受ける

たしか、生活保護費って差し押さえされないんですよね?

それなら借金をいくら滞納しても差し押さえを受けないんじゃないですか?

確かに、生活保護費は、差し押さえの対象外だと法律で決められているよ。

でも、生活保護費を受け取っている口座のお金は差し押さえの対象になってしまう。

要するに、生活保護費でも口座に入っていたら預貯金と判断されて没収されてしまう可能性があるんだよ。

仮に生活保護を受給していても、口座にお金を入れているだけで、その少ない生活保護費でさえ差し押さえを受ける可能性はあるんだよ。

死んだら借金は家族に相続される

その場合、借金はどうなると思う?借金はね、家族に相続されるんだ。

相続って土地とか財産がもらえるイメージがあるけど、実は借金も家族に受け継がれてしまう。

つまり、家族に返済義務が生じるんだよ。

自己破産をすれば家族も自分も、借金から解放されて生活がラクになるからね。

さいむくんにいっておきたいのは、自己破産は「ズルい」「逃げ得」といわれても、したほうがいいよってこと。

世間体も気になるかもしれないけど、何も考えずイメージだけで批判してる人たちは、借金が残り続けるリスクを負ってないし、無責任な発言をしているだけだよ。

借金が残り続けるリスクはこんなにある。最後は家族に迷惑がかかるかもしれないんだ。

周囲の人やネットの無責任な言葉を信じずに、自己破産をすべきかどうか、専門家である弁護士に相談してみるのが一番だよ。

後ろめたく思うことはない。さいむくんの人生なんだからね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 自己破産は決してズルくない

- 自己破産に抵抗を覚える人は、任意整理や個人再生も検討しよう

- 借金に悩んでいる人は、まず弁護士に相談してみよう

借金に苦しんでいる人は、無理に一人で悩むのではなくて、まずは法律と借金問題解決のプロである僕たち弁護士に相談してみてほしいな。

債務整理を弁護士に依頼するといくらかかる?|相場と費用を抑える方法

債務不履行とは?意味や具体例を徹底解説!

個人事業主は自己破産できる?事業を継続できるのかについても解説!

【夫にバレずに】専業主婦が借金問題を解決する方法3選

相続財産の中の借金は減額できるのか?徹底解説

【借金120万円】完済シミュレーション!利息で100万円?解決方法は?

「少額管財事件」とは?自己破産の手間や費用の負担を軽くする制度

「少額管財事件」になる基準とは?|個人だけでなく法人でも少額管財は可能

自己破産は悪いことじゃない!デメリットもあるが生活再建の手段

自己破産で損害賠償責任が免責されるケース・されないケース

自己破産をするとマイホームの購入に影響はある?保証人はどうなる?対処法を解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。