それなら今の苦しい借金生活を続けるしかないよ…。返済のためにまた借金をしなくちゃ!

自己破産について色々誤解しているし…借金を借金で返済するなんて、一番やっちゃダメな行為だよ!

自己破産について、こんな誤解をしているでしょ?

- 会社をクビになる

- 今度は家族が取り立てにあう

- 現金から家財・ひいては住む場所まで失う

- 戸籍や住民票に破産が記録される

- 選挙権がなくなる など

生活に必要な家財や、現金も99万円までは残せるんだ。

「自己破産」という言葉を聞くと、多くのペナルティがある厳しい生活が待っているイメージを持つ方も多いのではないでしょうか?

しかし、意外なことに自己破産後は普段とそれほど変わらない日常が待っています。

自己破産は、借金を帳消しにできる強力な制度であり、大きなメリットがあることも事実です。

先入観で怖がらず、まずは弁護士にLINEで気軽に相談してみましょう!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自己破産後の人生に起きること

- 破産時に所持していた財産を失う:持ち家・車など

- 信用情報機関に破産者として登録される:5~7年クレジットカードやローンなどの審査が通らなくなる、携帯本体の分割払いができない

- 仕事:資格によっては仕事に影響が生じる可能性がある、会社の取締役は退任になる

- 住まいを失う:持ち家は没収・賃貸契約ができない可能性がある

- 保証人には返済義務が生じる・保証人になれない

- 自身が保証人になれなくなる

破産時に所持していた財産を失う:持ち家・車など20万円を超えるもの

というのも、自己破産は借金の返済義務がなくなる強力な手続きだよね。

でも債権者(お金を貸した側)からしたら、借金がチャラにされちゃうのは納得できないでしょ?

だから財産は没収されて、債権者に平等に分配されるんだね。

| 失うもの | 残せるもの |

※お金に換えて価値のあるものは債権者に分配される |

※生活必需品や仕事で使う車などは残せる |

でも、99万円以下の現金と、生活に必要な家財は残せるからね。

20万円を超える預貯金は失う

例えば、口座に25万円あったら、5万円だけがなくなるって感じだね。

20万円以下は生活するのに必要なお金として残せるんだ。

99万円を超えた部分の現金も失う

手元に100万円を持っていると、1万円だけなくなるって感じだ。

99万円は、自己破産の手続きでも残せる「自由財産」に該当するからだね。

信用情報機関に破産者として登録される:5~7年審査が通らない

クレジットカードやローンなどの審査が通らなくなっちゃうんだ。

それは、自己破産をして、借金が返済できないから、お金が借りられないってこと?

信用情報は、クレジットカードやローン契約時に行う審査で参考にされるため、審査が通らなくなっちゃうんだね。

いわゆるブラックリストにのるってやつだね。

日本には3つの信用情報機関があるよ。事故情報がいつまで残されているかは、各信用情報機関によるから、ばらつきがあるんだね。

一定期間が経過したら、クレジットカードやローンの審査をする前に、事故情報が消えているか確認すれば大丈夫だよ。

| 名称 | おもな加盟会社 |

| CIC(株式会社シー・アイ・シー) | 信販会社やクレジット会社など |

| JICC(日本信用情報機関) | 消費者金融や保証会社など |

| JBA(全国銀行個人信用センター) | 銀行や信用金庫など |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

クレジットカードが利用できなくなる

自己破産の対象になったカードは強制解約だし、新規契約の審査も通らない。

もしクレジットカードで支払いをしているものがあるなら、支払い方法を変更しておこう。

クレジットカードがなくて不便なら、携帯電話のキャッシュレス決済や、家族カード、デビットカードなど、自己破産後でも利用できる方法で決済しよう。

ローン・住宅ローンやカードローンなども利用できない

自己破産の場合、5~7年は信用情報に記録が残るからね。

どうしてもお金が必要なら、生活福祉資金貸付制度や緊急小口融資を利用しよう。

生計が成り立たない際や、教育・就学支援などでお金を借りることができるんだ。住まいの社会福祉協議会で相談を受けてくれるよ。

まずは下記から地域の社会福祉協議会を探して、電話してみよう。

【参考:生活福祉資金の特例貸付 – 厚生労働省】

携帯・スマホの分割払いもできない

分割購入はローンを組んでいるのと同じことなんだ。だから、審査で自己破産を知られて、分割購入できない可能性もあるよ。

この場合は、中古の携帯電話を購入するか、審査が甘くなりやすい10万円以下の携帯電話を購入するって感じになると思うよ。

もっとも、携帯の使用料を滞納したりしてなければ、審査が通ることもあるみたいだから、重要なのは、携帯の使用料を滞納しているかどうかかもしれないね。

仕事:場合によっては仕事に影響が出る

ただ、一部の仕事に影響が生じるケースもあるよ。それが資格制限だね。

自己破産の手続き中は、一定の資格を使用して仕事することができなくなるよ。例えば…

資格制限を受ける職業

- 弁護士

- 貸金業者

- 行政書士

- 警備員

- 公認会計士

- 司法書士

- 社労士

- 税理士

- 宅地取引士 など

とはいえ、これは手続き中の話。手続きが完了すれば、通常通りその資格を活かして働くことはできるよ。

その期間は資格を活かして仕事ができなくなるけど、職業は限定されているから、サラリーマンは心配しなくて大丈夫だよ。

他にも、取締役や役員は自己破産によって、役員を退任しなければなりません。

取締役や役員は、一般的な従業員と違い、会社と委任契約の関係にあります。

委任契約の場合は、破産をもって契約が終了すると民法に規定されているため、退任することになるのです。

(委任の終了事由)

第六百五十三条 委任は、次に掲げる事由によって終了する。

一 委任者又は受任者の死亡

二 委任者又は受任者が破産手続開始の決定を受けたこと。

三 受任者が後見開始の審判を受けたこと。【引用:民法- e-Gov】

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

保証人には返済義務が生じる・保証人になれない

さいむくんが自己破産した場合、保証人は借金の返済義務を負うことになるよ。

保証人が家族である場合も少なくないから、迷惑がかかるばかりでなく、家族に知られることになるよ。

もう1つは、自己破産した人は事故情報が消えるまで、誰かの保証人になることもできないよ。

もし保証人に迷惑をかけたくないのなら、任意整理がおすすめだね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

自身が保証人になれなくなる

そうすると、自分自身がローンやカードを作れないだけではなくて、他の人のローンの保証人にもなれなくなってしまうんだ。

たとえば子どもが奨学金を組む時の保証人にもなれないから注意してね。

信用情報に傷がついている人が保証人にはなれないのは当然だ。

子どもの奨学金を組む時には機関保証を利用するなど正しい対策が必要ですね。

自己破産後の人生・仕事はどうなる?

ここでは、自己破産後の人生では仕事に対してどんな影響があるか解説していくよ。

仕事は続けられる・起業できないことはない

それに起業にも制限はないからね。もちろん、銀行などからの融資は難しくなるけど…

起業の費用をためてから起業するか、再挑戦支援制度って制度を利用する方法もあるよ。

退職金も受け取れる

ただし、自己破産をした時点での退職金の支給予定額が高額な場合は、支給予定額の金額の1/8ほどの現金を自己破産時に支払わなくてはいけないケースもある。

ただ自己破産をする段階で預貯金や現金などの財産が少ない場合には、あまり考える必要はないかな。

退職金の扱いについて詳しく気になる人は、過去に話した内容を参考にしてね。

自己破産が認められれば資格制限は解除される

だけど、自己破産の手続きが済んで、借金の免責が認められれば資格制限は解除されるよ。

自己破産を始めてからすべての手続きが終わるまでは、ケースによって異なるけど3~12ヶ月ほど。

この期間が経てば、資格制限を受けていた専門的な職業の人も再び仕事につけるから安心してね。

自己破産後でも取締役・役員になれる

取締役は一般的な従業員と違って、会社と委任契約を結んでいるんだ。

委任契約が終了する理由の1つが自己破産であるため、自己破産をすると役員をやめないといけないんだね。

だけど、自己破産の手続きが済めばふたたび取締役や役員に就任することは問題ないよ。

自己破産後の人生・住まいはどうなる?

ここでは、自己破産後の住まいについて解説していくよ。

住まいを失う:持ち家は没収される

さっき言った通り、自己破産では財産を没収されちゃうんだ。

持ち家の場合は競売(裁判所主導で売却されること)にかけられることになるよ。

でも安心して、すぐに追い出されるってことはないよ。自宅が売れるまでの期間は、家にいられるんだ。

それに、すべての家が競売にかけられるわけじゃないよ。

| 自己破産で没収される自宅 | 自己破産で没収されない自宅 |

| 自己破産を申し立てた人の持ち家 | 家族が名義人の家・賃貸 |

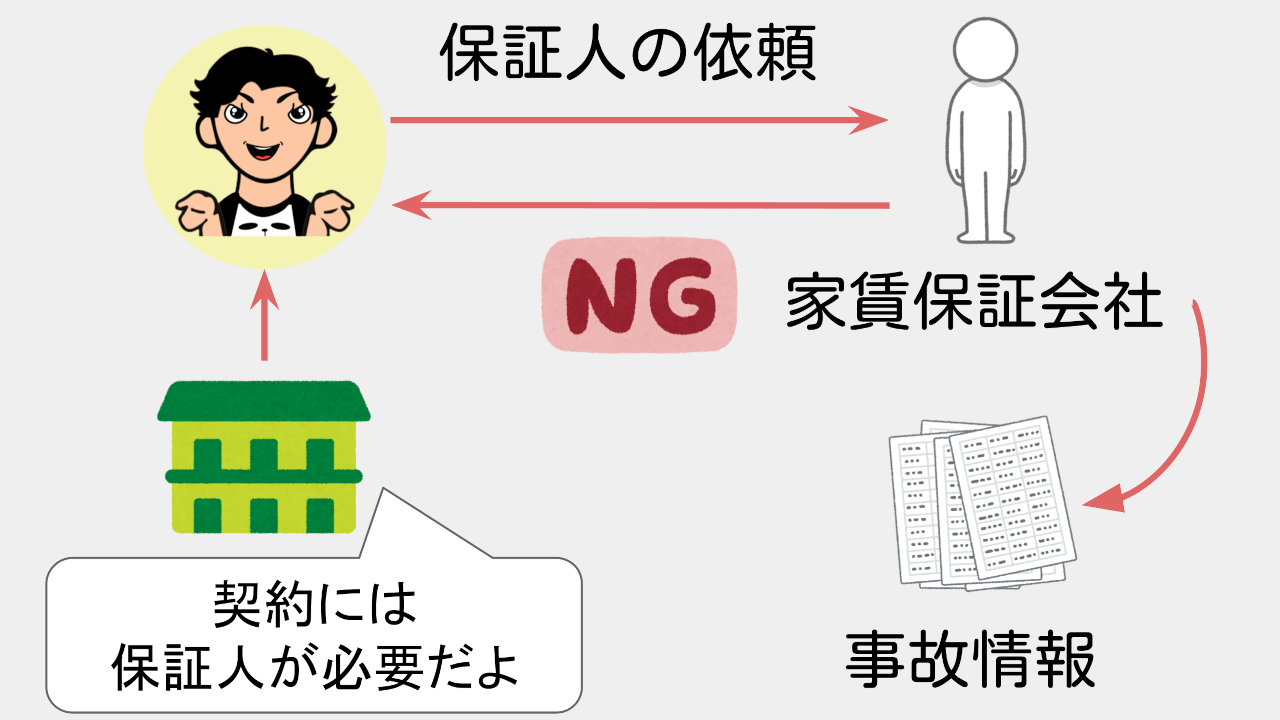

賃貸契約ができない可能性がある

家族が保証人になってくれない場合は、家賃保証会社を利用することになる。

でも、この家賃保証会社によっては、クレジットカード会社を運営している会社なんかがあったりするんだ。

だから保証人が立てられずに、賃貸が契約できないってことは考えられるよ。

例えば、信販系じゃない審査の甘い家賃保証会社を利用するとか、保証人不要のUR賃貸を借りるとかだね。

どのみち、自己破産前は住まいをどうするのか、備えをしておくといいよ。

家賃を滞納してなければ住み続けられる

自己破産などの債務整理をしたからといって、借りている人を追い出すことは法律上できないのさ。

ただし、家賃を3ヶ月以上の長期に渡って滞納していると、退去を求められる可能性があるよ。

これは自己破産とは別の問題で、家賃の滞納は契約違反に該当するからだね。

すでに大家さんに迷惑をかけている場合は契約を解除されてしまう可能性もあると覚えておこう。

家賃を滞納している場合の対処法は下記のコラムも参考にしてみてね!

引っ越しや旅行も自由にできる

手続きがすべて終わって借金が免責されれば引っ越しや旅行も自由だよ。

確かに自己破産の手続き中は、手続きによっては、引っ越しや旅行は裁判所の許可が必要になるケースがあるんだ。

特に自己破産を申し立てた段階で一定以上の財産がある場合は、細かい調査が行われるし、裁判所といつでも連絡が取れる状態にしておかないといけないんだね。

でも財産が全くない場合や、自己破産が終われば、引っ越しも旅行も自由なんだ。

自己破産後の人生でも変わらないこと

逆に自己破産後でも変わらないことを紹介していくよ。

- 20万円以下の財産・家財・自己破産後の給料などは手元に残る

- 戸籍にのらない・相手が許してくれれば結婚もできる

- 自己破産が離婚の理由にはならない

- 周囲にも特に知られない

- 生活保護・年金も受給できる

- 5~7年経てばクレジットカード・ローンの審査が通る

- 破産をしても貯金はできる

- 税金や慰謝料は支払う必要がある

- 家族の財産には影響しない

- 株取引やFXなど投資もできる

- 保険に加入することもできる

- 債権者から訴えられたり嫌がらせを受けたりうすることもない

- 銀行口座の開設もできる

20万円以下の財産・家財・自己破産後の給料などは手元に残る

逆に言えば、20万円以下の価値しかない財産であればほぼ確実に手元に残せるのさ。

自己破産をするほど借金に困っているような状況であれば、あまり高価な財産はすでに手元に残っていないかもしれないよね。

だから、実際のところ自己破産をしても特に持ち物は没収されずにこれまで通りの生活が遅れる可能性も十分にあるのさ。

もちろん、自己破産をした後に受け取った給料などは生活に必要だから没収の対象にはならないから安心してね。

戸籍にのらない・相手が許してくれれば結婚もできる

自己破産をしたからって、戸籍や住民票に破産が記録されることはないよ。

だから結婚できないとか、子どもに破産の記録が残るなんてことも当然ないよ。

自己破産が離婚の理由にはならない

離婚自体は離婚届を出せば成立するんだけど、揉めた場合は裁判に発展してしまう。

裁判に発展したとしても、自己破産をした事実のみで離婚を認められることはないんだ。

ただ、借金が原因で生活が破綻したり、自己破産を隠して離婚したりすると離婚が認められる可能性はあるよ。

5~7年経てばクレジットカード・ローンの審査が通る

5~7年たてば、クレジットカードやローンなど、通常通り審査が通るようになるよ。

これを機に借金に依存した生活を立て直そう。

破産をしても貯金はできる

自己破産後の収入などが没収されることはないから、安心してね。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

生活保護・年金も受給できる

それ以外で没収されないものが、差し押さえ禁止財産や、差し押さえ禁止債権なんだ。

最低限の家財が残せるのは、差し押さえ禁止財産(差押禁止動産)だからだね。

一方、生活に必要となる生活保護や年金は、差し押さえ禁止債権なんだ。だから没収されないんだよ。

年金しか収入がないのに、年金まで没収されたら生きていけないもんね。

Q.10 住宅ローンがありますが、生活保護を受給することはできますか。

A.10 住宅ローンがあるために保護を受給できないことはありません。ただし、保護費から住宅

ローンを返済することは、最低限度の生活を保障する生活保護制度の趣旨からは、原則として

認められません。

生活保護を受給するなら、自己破産してから申請しよう。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

税金や慰謝料は支払う必要がある

自己破産では借金の返済は免除される。

でも、免除されないお金もあるんだ。非免責債権(ひめんせきさいけん)と言われるものだね。

- 税金

- 慰謝料や損害賠償金

- 養育費 など

(免責許可の決定の効力等)

第二百五十三条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)【一部抜粋:破産法 – e-Gov】

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

株取引やFXなど投資もできる

でも、取引によっては所持金以上のお金が必要になってしまうから限度を決めて取り組もう。

仮に貯金がなくなったとしても、お金の借り入れはできないから本当に気をつけて。

保険に加入することもできる

保険の加入はブラックリストを参照に審査などはないから、ブラックリストにのっていても加入できる。

ただ、自己破産をすると20万円を超える財産は問答無用で没収されてしまう。

だから、解約返戻金が20万円を超える場合は、保険を解約しないといけないし、没収されてしまうからね。

債権者から訴えられたり嫌がらせを受けたりすることもない

自己破産をした後は返済の義務がなくなるから、債権者から裁判を起こされることはないんだ。

でも、破産した業者とは一切取引ができなくなってしまう。

滞納や破産が原因で社内ブラックに登録されてしまうからね。

社内ブラックっていうのは、いわゆるNG顧客リストのようなもの。金融機関が内部で持っている信用情報のことなんだ。

例えば、アコムの借金を自己破産した場合、アコムの社内ブラックに登録されて、アコムとは金輪際取引できなくなるなんてことが起きるよ。

銀行口座の開設もできる

銀行口座の開設の際には信用情報をもとにした審査などは行われないからね。

ただし、自己破産をした時にお金を借りていた銀行の場合は話は別。

借りていたお金も帳消しになっているから、その銀行から『悪質な顧客』と判断されてしまう可能性があるのさ。

自己破産の時に借入があった銀行では、もう口座は作らせてもらえない可能性もあるから注意しよう。

自己破産後家族・周囲に影響はある?

そんな人のために、自己破産をしたことによる家族や周囲の人への影響を紹介しよう!

家族の財産には影響しない

自己破産においては、申し立てた本人の財産が没収されるだけで、家族の財産は関係ないんだ。

でも、申し立てた本人名義の家や車は差し押さえられてしまうから、間接的に悪影響を受けることにはなる。

それに、信用情報に記録されていることで、借り入れや保証人にもなれない。事前に家族には相談しておいたほうがいいね。

周囲にも特に知られない

それ以外だと、官報にも氏名と住所がのることになるよ。

確かに誰でも目にすることができるよ。でもね、官報なんて一部の人しかチェックしてないよ。

さいむくんだって、実物は見たことないでしょ?

だから官報からバレる可能性は極めて低い。

もし知られるとしたら、保証人経由とか、会社からも借金をしているとか、そういうケースだろうね。

車などを処分することになれば、必然的に家族にはバレることになるだろうけど…。

家や車を失うという影響はある

まったくこれまで通りの生活を送るというわけにはいかなくなるから、そういった意味では一緒に暮らす家族への影響は大きいね。

だけど、自己破産後も賃貸で家を借りられるし、地方暮らしなどで生活にどうしても必要不可欠となれば車を手元に残しておける可能性もあるよ。

自己破産を家族に隠すのは難しい

だけど、これまで紹介してきた通り、自己破産後は持ち家や車などの財産を失うことになったり、ローンやクレカが使えなくなったりと生活への影響は少なくない。

知り合いや友人には隠し通せるかもしれないけど、同居している家族などに自己破産の事実を隠すのは非常に難しいと言えるね…。

だけど、少し考え方を変えてみたらいいかも。

自己破産をした後の生活を立て直すのは大変だから、正直に家族に打ち明けて、お互いに切磋琢磨しながら生活を再建していくのがいいと思うな!

自己破産後の人生はどうなる?

自己破産をした人の体験談を紹介

借金で苦しんで、任意整理を検討するも低収入かつ仕事も不安定で自己破産が妥当なんて言われて絶望したけど、今は自己破産して良かったって思っている

— 破産者 黒酢 (@frQaG8gfv5jxW7L) January 27, 2022

「破産して死にそう」とかいうツイートをたびたび見かけるけど、こちとら26歳で700万超の借金を抱えて自己破産したけど、今でも同人活動しながら元気に生きてます。

死にません。— SAS@潟例当選+春例申込 (@SASmiku) May 21, 2021

自己破産して後悔はしていない。あの地獄の借金生活から解放されただけでなく、「お金を賢く使う」と言う術(すべ)が身についてきたと思っています。

借金苦だった時はもう払えないにも関わらず、グダグダなお金の使い方してたもんな…— 西村ロベルタ@自己破産ライフ (@robenishi) September 29, 2021

自分の生活を見なおせないと、自己破産をしても同じ人生を歩むことになるよね。

自己破産をしてよかったかどうかは、自己破産後の自分の考え方にかかってるんじゃないかな。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

『自己破産は人生の終わり』は大きな勘違い!

自己破産について以下のようなイメージがあるかもしれないけど、すべて誤解なんだよ。

- 破産しても借金取りが執拗に取り立てに来る

- 親や兄弟、配偶者に取り立てに来る

- 会社をクビになる

- 戸籍や住民票に破産したこと記録される

- 給料が差し押さえられる

- 年金・生活保護・失業保険等が受け取れなくなる

- 現金や家財道具など全てを取り上げられる

- 家やアパートを追い出されて路上生活を余儀なくされる

- 選挙権がなくなる

- 海外旅行に行けなくなる

すべての借金が帳消しになるわけだから、その分いくらかのリスクはある。

だけど、それを差し引いても自己破産をするメリットは大きいのさ!

自己破産後の生活が不安…他の方法はある?

でも自己破産後の生活が不安だよ…今までクレジットカードとか借金でしのいできたから…今更借金ナシ生活なんて想像できないよ~!

もし自己破産後の生活が不安なら、他の方法もあることはあるよ。でも借金を滞納し続けても、利息が膨らんでいくだけだよ。

解決方法ってなると債務整理に行きつくことになるけど、債務整理をすればどのみち、信用情報には傷がつくからね。

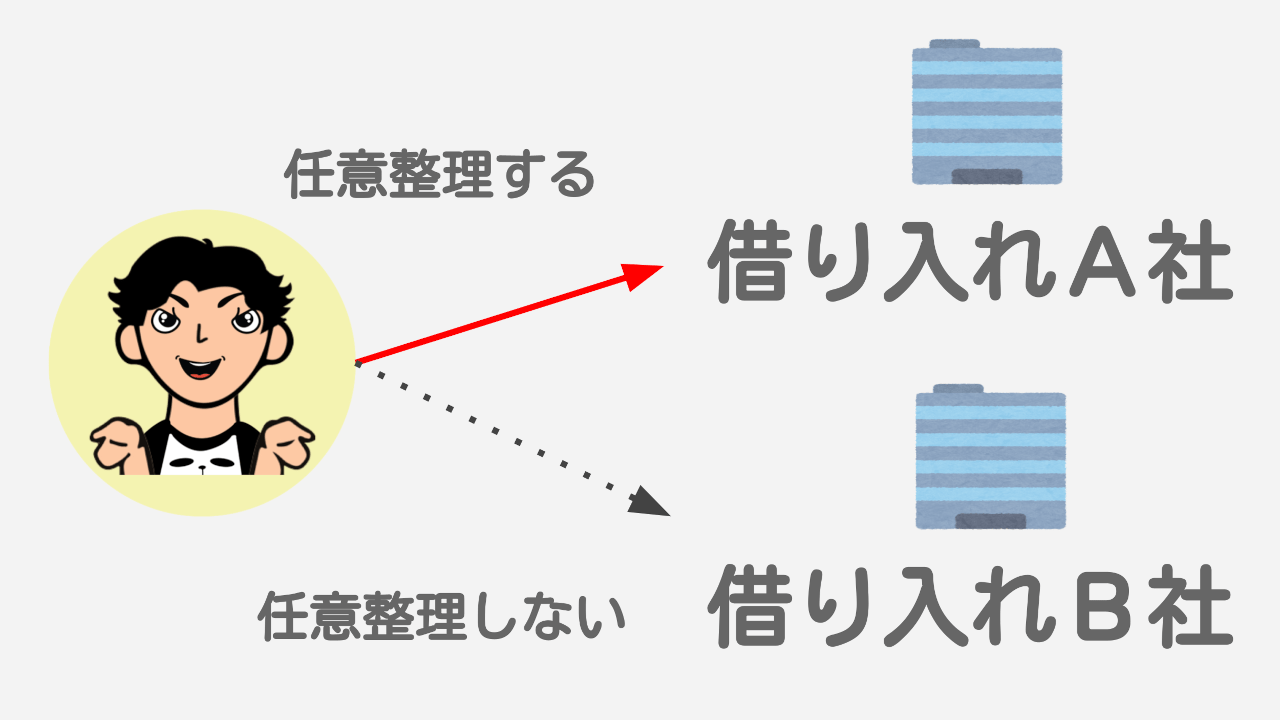

保証人に迷惑をかけたくないなら任意整理

任意整理は、自己破産後と違って裁判所を通さない方法なんだ。貸金業者と交渉をして、利息をカットしてもらうんだね。

でも任意整理の場合なら、A社だけ交渉するなんて選択もできる。

それに3年をめどに、借金を完済しないといけないよ。だから、借金が少ない、安定した輸入があるって人にはおすすめだね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

自宅や財産を残したいなら個人再生

個人再生は、借金が元金から大幅に減額できる手続きなんだ。財産も没収されたりしない。住宅ローンが残る自宅も守れるよ。

ゆえに、条件も結構厳しい。手続きも面倒だよ。ちゃんと返済計画を裁判所に提出しないといけないしね。

完済できなければ、借金は元通りになるからね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

自己破産で不安なら弁護士に相談しよう!

- 最適な債務整理を提示してくれる

- 精神的にラクになれる

最適な債務整理を提示してもらえる

さいむくんは、自己破産後が不安っていってたけど、実は自己破産以外でもさいむくんにあった債務整理があるかもしれない。

弁護士は、相談者の収入や支出などの経済状況を踏まえた上で、どんな手続きがいいのかを提示してくれる。

「もう自己破産しかないかも」とか、「自己破産はできないんじゃないか」と思い込みで決めるんじゃなくて、一度相談してみてはどうかな?

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

現状を話すことで精神的にラクになれる

やっぱり、深刻な悩みは1人で抱え込んでしまうと余計に苦しくなるし、キツい状態で解決しようとすると良くない選択をしてしまうリスクがあるからさ。

特に、借金問題は人に相談しにくいよね。無料相談をやっている法律事務所もあるから、一人で抱えて、どう解決していいか悩むより、まずは気軽に相談してみるといい。

自己破産後の人生で注意したいこと

自己破産後は借金やカードに頼らない生活を心がける

逆に言えば、一定期間が経てばまたカードやローンを使えるようになるけれど、本当に必要なとき以外は頼らないように生活していったほうがいいよ。

裁判所から『前にも借金を背負ったのに何も反省してないな!』とみなされてしまうからね。

それに、せっかく一度自己破産で生活を立て直すチャンスをもらえたのに、また借金を抱えるリスクを背負うのは避けたほうがいいよ。

何のための自己破産かわからないからね。

ローンなどについても、奨学金や住宅ローンなど大きな借入は仕方ない。

だけど、普段の買い物は手持ちのお金の範囲内でやりくりできるように計画的にすごしたいですね。

自己破産後に寄ってくる闇金から借り入れはしない

というのも、自己破産後に闇金から融資の勧誘を受けるケースがあるからだね。

自己破産後はブラックリストの状態だから、正規の業者から借金ができないと知っていて、勧誘してくるんだ。

だから闇金が近づいてくることがあるんだよ。

闇金は違法業者だから、返済義務もない。ただし、払ってしまったものは回収するのが難しい。

トラブルに遭いたくないなら、借り入れはしちゃダメだよ。

自己破産後7年間は自己破産できない

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

【一部抜粋:破産法 – e-Gov】

借金がなくなった日からがスタートだってことを忘れないようにね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 自己破産後、生活を立て直している人はいる

- 自己破産後、クレジットカード・ローンの審査が通らないなど一定の制限はある

- 自己破産をしても、結婚や仕事などには影響しない・戸籍にものらない

- 自己破産後の生活が不安なら、他の方法もある

- 自己破産から7年は再度自己破産ができない。後悔しないためにもチャンスを活かして生活を立て直すべき

僕も貯金とか旅行とか、車買えるようにさっさと自己破産して再スタートするぞ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。