いっそのこと自己破産しちゃおうと思ってるんだけど、自己破産にもお金がかかるんだよね?

どれくらいかかるのかなあ…。

手続きの内容によっても費用は変わってくるから、自己破産に詳しい先生のところに話を聞きに行こうか!

自己破産とは、国から認められた借金の減額手段である債務整理の一種で、すべての借金の返済義務を帳消しにできる手続きです。

自己破産は破産法によって定められているとても強力な救済措置ですが、破産者の財産の状況などによっては大きな費用がかかってしまいます。

自己破産にかかる費用について、しっかりと把握しておく必要があります!

この記事では以下の3点を中心に詳しく解説していきます。

\専門家に無料相談しよう!/

自己破産にかかる費用の相場は40~100万円

裁判所に払う費用と、弁護士に払う費用だね。

自己破産は、裁判所に申し立てる手続きだから、裁判所に払う費用は必ずかかる。

その上で、弁護士に自己破産の手続きを依頼する場合には弁護士費用もかかるということだね。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

| 裁判所に払う費用 | 1~3万円 | 約50万円 | 約20万円 |

| 弁護士に払う費用 | 約40~45万円 | 約40~50万円 | 約40~50万円 |

| 総額 | 約40~50万円 | 約95~100万円 | 約65~95万円 |

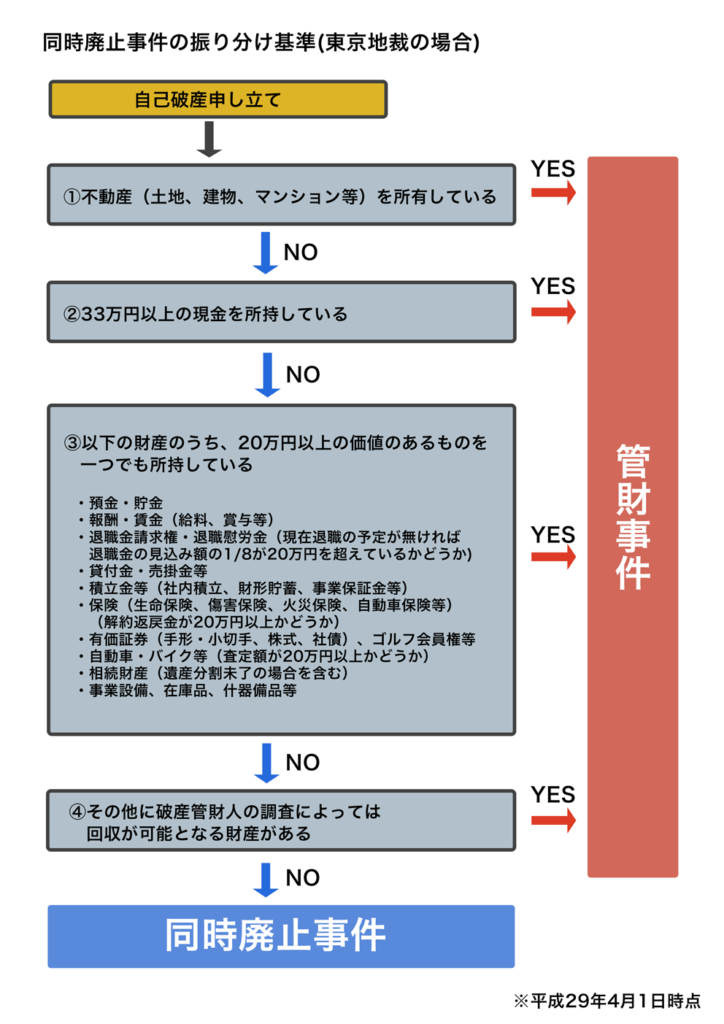

かんたんにいうと、財産が全然ないときは同時廃止事件、財産を一定以上持っているときは管財・少額管財事件になるんだ。

自己破産の種類と概要

| 同時廃止事件 |

|

| 管財事件 |

|

| 少額管財事件 |

|

だけど、すべての借金が問答無用でなくなってしまったら、お金を貸していた人である債権者は大損になってしまうよね?

だから、もし破産した人がお金や不動産などの財産を持っていた場合には、それらを債権者に配分してあげなくてはいけないんだ。

債権者に配分できるだけの財産がある場合には管財事件や少額管財事件になる、と。

管財事件や少額管財事件の場合は破産管財人に支払う報酬が発生するから、自己破産にかかる費用が大きくなってしまうんですね。

同時廃止事件:40~50万円

| 費用相場 | 約40~50万円(※弁護士費用+裁判所費用の総額) |

| 手続きにかかる期間 | 約3~4ヶ月 |

| 適用条件 |

|

自己破産を申し立ててから認められるまでの期間も3~4ヶ月で済む。

申し立てる人の財産が少なければ、破産管財人が財産を調査して、債権者に分配するという手間も必要ない。

だから早く終わるんだね。

それに加えて、同時廃止事件にして手続きを早く安く終わらせるためには、免責不許可事由がないことも必須条件だよ。

自己破産によって借金の返済義務の免除が認められない行為・事情のこと。具体的には以下のようなものが当てはまる。

- 浪費やギャンブル、その他の射幸行為による借金

- 返済できないとわかっていながら借入を行った

- 破産手続きにおいて財産隠しや虚偽の申告を行った

財産が少なくて、かつ免責不許可事由がないという2つの条件を満たさないと、管財事件や少額管財事件となって費用がたくさんかかってしまうんですね。

管財事件:95~100万円

| 費用相場 | 約95~100万円(※弁護士費用+裁判所費用の総額) |

| 手続きにかかる期間 | 約6~12ヶ月 |

| 適用条件 |

|

管財事件では、破産管財人(はさんかんざいにん)が必要になるんだ。

破産者の財産を調査・管理・分配する人。利害関係のない弁護士が、破産管財人として裁判所から選ばれる。

また、管財事件では、破産者本人が債権者集会に参加するなど裁判所に出頭する必要もある。

そういった事情によって、管財事件は同時廃止事件に比べて手続きにかかる負担も大きいし、期間も長期化してしまうのさ。

少額管財事件:65~95万円

| 費用相場 | 約65~95万円(※弁護士費用+裁判所費用の総額) |

| 手続きにかかる期間 | 約4~6ヶ月 |

| 適用条件 |

|

これじゃ自己破産を利用できない人が出てきてしまうから、作られたのが少額管財事件なんだ。

本来は破産管財人がすべき業務の一部を、自己破産をお願いした担当の弁護士が代わりに行う。

だから破産管財人の報酬が抑えられて、管財事件より安くすむんだね。

裁判所によっても少額管財事件になるかどうか異なるので、弁護士に確認したほうが確実ですね。

自己破産にかかる費用の内訳

それでは次は、実際に支払う費用の内訳について解説していくよ!

弁護士に払う費用の内訳

改めて、各手続きごとにかかる費用を表で確認しよう!

| 同時廃止事件 | 約40~45万円 |

| 管財事件 | 約40~50万円 |

| 少額管財事件 | 約40~50万円 |

管財事件と少額管財事件だけ少し高いのかな?

裁判所に提出するための書類の準備や裁判所とのやりとりの負担は、どの手続きでもそれほど変わらないんだ。

いきなり用意しろと言われたら困る金額だけど、多くの場合で分割払いなどに対応しているからそこまで心配しなくて大丈夫。

そして、自己破産手続きで弁護士に支払う費用は大まかに3つにわけられるよ。

| 項目 | 費用の目安 |

| 相談料 | 30分につき5,000~1万円程度(無料の事務所も多い) |

| 着手金 | 約30万円~ |

| 報酬金 | 約10万円~ |

相談料

| 相談料 | 30分につき5,000~1万円程度(無料の事務所も多い) |

30分あたり5,000~1万円と設定してある事務所が多いけれど、借金問題に関しての相談は無料で引き受けてくれる事務所がほとんど。

相談料は弁護士事務所のホームページなどに必ず記載があるから、電話をかける前によく確認しよう!

着手金

| 着手金 | 約30万円~ |

もし仮に自己破産の手続きが失敗に終わって借金の免責が下りなかったとしても、着手金は返金されないから注意が必要だね。

着手金の相場は30万円程度となっているけれど、これも事務所によって異なるから相談の際によく確認してね。

報酬金

| 報酬金 | 約10万円~ |

自己破産が認められて、借金の返済義務がなくなったときに支払うことになるね。

こちらも決まった金額はなくて弁護士ごとに異なるけれど、基本的には『着手金+報酬金』の合計が自己破産にかかる費用と考えるのがいいよ。

裁判所に払う費用の内訳

| 同時廃止事件 | 1~3万円 |

| 管財事件 | 約50万円 |

| 少額管財事件 | 約20万円 |

これは先ほど『自己破産にかかる費用の相場は40~100万円』で解説した通り、破産管財人への報酬が大きいからだね。

順番に説明していくけれど、自己破産の手続きで裁判所に支払う費用は4つに分けられるんだ。

| 項目 | 費用の目安 |

| 申立手数料 | 1,500円 |

| 郵券代 | 約3,000~5,000円 |

| 官報公告費 | 約12,000~19,000円 |

| 引継予納金 | 同時廃止事件:なし 管財事件:約50万円~ 少額管財事件:約20万円~ |

【参考:破産・再生事件手続費用一覧 – 裁判所】

【参考:破産・免責申立手続事件の郵券・予納金・収入印紙一覧表 – 裁判所】

申立手数料

| 申立手数料 | 1,500円 |

自己破産の申し立てをする際の申立書に、代金分の収入印紙を貼り付けて納める形だね。

弁護士に依頼すれば収入印紙の代金を渡すだけでOKだよ。

郵券代

| 郵券代 | 約3,000~5,000円 |

自己破産の手続きにおいては、裁判所から債権者や申立人に対してさまざまな書類を郵送する機会がある。

破産手続きにかかる費用はもちろん申立人が負担するけれど、郵送するたびに請求していたらわずらわしいから、一度にまとめて郵券代という名目で徴収するわけさ。

債権者が多ければそれだけ郵送物も増えるから、郵券代も多めに必要になるね。

官報公告費

| 官報公告費 | 約12,000~19,000円 |

申立人が自己破産の手続きを行う際には、必ず名前と住所が官報に掲載されてしまうんだ。

そのためにかかる手数料として、官報公告費が徴収されるよ。裁判所によって金額が違うから要注意だね。

引継予納金

| 引継予納金 |

|

破産管財人とは、破産者の財産を調査・現金化して債権者に分配する、裁判所から選ばれた弁護士。

破産管財人への報酬である引継予納金も、破産者自身で負担する必要があるんだ。

だから引継予納金もかからず、費用を抑えられるんですね。

管財事件のなかでも、少額管財の扱いになれば、破産管財人の業務負担が減らせる。

その分引継予納金も少なくて済むよ。

費用が払えなくても自己破産はできる!その理由

でも、お金がなくて自己破産ができないって人も結構いるんじゃないですか?

日本弁護士連合会の調査によると、自己破産をした人のおよそ半数近くが、月収15万円未満とあまり収入に余裕があるとはいえない人たちだ。

それでも、実際に自己破産した人のうち90%以上が弁護士に相談して弁護士費用をしっかり払ったうえで自己破産をしているのさ。

【参考: 2020年破産事件及び個人再生事件記録調査】

財産が20万円以下なら裁判所の費用は数万円で済むから

もし自己破産を申し立てた時点で持っている財産が、20万円以下の価値のものしかなければ同時廃止事件としての扱いになる。

同時廃止事件となれば、裁判所に納める費用は引継予納金を除いた2~3万円で済むのさ。

自己破産をするほどお金に困っている人だと、財産が少なくて同時廃止事件になるケースも多いってわけだね。

弁護士費用は分割払い・後払いが可能だから

受任通知送付後は返済金額を弁護士費用に充てられるから

自己破産などの債務整理を弁護士に依頼すると、まず弁護士は貸金業者などの債権者に対して受任通知を送るんだ。

受任通知とは、弁護士が『この人の債務整理を担当しますよ』と債権者に対して伝える手紙のこと。

受任通知を受け取った債権者は、債務者に対して取り立てをしてはいけないと貸金業法で明確に決められているんだ。

これまで借金の返済に追われてお金が作れなかった人も、弁護士に依頼すれば取り立てに応じる必要がなくなるんですね。

そうすれば、晴れて弁護士費用も余裕をもって用意できるってわけだ!

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第21条 – e-Gov法令検索】

自己破産を弁護士に依頼するメリット5つ

でも、できる限りお金をかけずに自己破産できたらいいんだけど…

自己破産を弁護士に依頼するメリットについて、詳しく解説してあげよう!

- 債権者からの取り立てや督促を止められる

- 自己破産が認められやすくなる

- 書類作成や債権者とのやりとりなどを代行してくれる

- 少額管財事件が適用されて費用が抑えられる可能性がある

- 借金を解決するための他の方法も提案してくれる

①債権者からの取り立てや督促を止められる

これは『受任通知送付後は返済金額を弁護士費用に充てられるから』で解説した通り、受任通知のおかげだね。

②自己破産が認められやすくなる

自己破産は自分自身で裁判所に申し立てる方法もあるけれど、弁護士に依頼した方が圧倒的に認められやすいのさ。

相手が誰であっても公平にやってくれそうだけど…。なんで弁護士だと認められやすいんですか?

弁護士のように法律の専門家が代理人として書類の作成をすると、調査内容の信ぴょう性も高くなるよね。

さらに、手続き自体もスムーズで迅速に進むなど、裁判所からみた心証が良くなるんだ。

さらにいうと、ギャンブルや浪費による借金などの免責不許可事由があった場合でも、弁護士が間に入ることで自己破産が認められる可能性がグッと高くなる。

自分自身で申し立てれば確かに費用は抑えられるけれど、手続きが失敗に終わってしまったらまったく意味がないよね。

確実に自己破産を認めてもらうためにも弁護士に依頼するべきなのさ。

③書類作成や債権者とのやりとりなどを代行してくれる

弁護士に依頼すれば、ほとんどすべての書類作成を弁護士が代行してくれるんだ。

自己破産手続きで作成必要な書類

- 申立書:自己破産の申込書

- 陳述書:自己破産に至った経緯や生活状況などを詳細に記入する

- 債権者一覧表:債権者の名義と、それぞれに借入をしている金額を記入する

- ・財産目録:債務者が所持している財産について詳細に記入する

自己破産の経験と法律の知識が豊富な弁護士であれば、免責がおりやすくなるためのポイントを抑えた書類を作ってくれるのさ。

それに、弁護士に依頼すれば債権者とのやりとりもすべて受け持ってくれるから、電話や手紙に対応するストレスからも解放されるよ。

④少額管財事件が適用されて費用が抑えられる可能性がある

だけど、弁護士に依頼していれば少額管財事件の扱いとなって、費用が圧倒的に抑えられる可能性があるんだ。

弁護士費用の相場

- 管財事件:約50万円~

- 少額管財事件:約20万円~

でも弁護士に頼めば必ず少額管財事件になるってわけでもないですよね?

特に東京地裁では、 少額管財事件を『通常管財』、管財事件を『特定管財』と呼ぶなど、その傾向が顕著だね。

ただし、地方の裁判所だと少額管財の扱いがない場合もあるから、弁護士に依頼する際にしっかりと確認してもらった方がいいよ。

⑤借金を解決するための他の方法も提案してくれる

自己破産は、すべての借金の返済義務を帳消しにする強力な手続きだけど、その分一部の財産が没収されてしまうなどのリスクも大きい。

借金額や収入などその人の状況によっては、任意整理や個人再生といった自己破産以外の債務整理の方が適している場合もあるんだ。

弁護士は借金問題のプロだから、その人の状況や希望に合わせて最適な方法を提案してくれるのさ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

自己破産の費用が払えない場合は法テラスの利用もオススメ

とはいっても、どうしてもお金が工面できずに弁護士に依頼できないっていう人もいると思うんだ。

そんな人は、法テラスに相談してみるのがおすすめだよ!

すべての国民が経済事情にかかわらず法律の専門家のサポートを受けることができるように作られた国営の機関。

法律に関する無料相談や弁護士の紹介などを行っている。

法テラスの利用ステップ

- 法テラスサポートダイヤル(0570-078-374)に電話をかける

- 収入など利用条件の確認をされる

- 条件を満たしている場合、弁護士など専門家への法律相談の予約を受ける

- 後日担当の弁護士との無料相談を行う

- 約2週間の審査のあと、手続きの援助開始

【参考:利用の流れ -法テラス】

法テラスを利用するメリット3つ

①無料で法律相談ができる

法テラスでは、債務整理をはじめとした法律の専門的な相談について、同一内容であれば3回まで無料で相談を受け付けているのさ。

通常、弁護士事務所だと相談料は30分で5,000円ほどが相場だから、かなりお得と言えるね。

ただし、借金問題に関する相談であれば無料で引き受けている事務所も多いから、この点だけだとそこまで大きなメリットではないかな…。

②費用が安く済む上に立て替えしてもらえる

- 法テラスに依頼した場合:155,000円~

- 弁護士事務所に依頼した場合の相場:40~50万円

それに、自己破産手続きでかかった実費や弁護士費用などがすぐには支払えない場合は立て替えもしてもらえるよ。

③毎月5,000円からの分割払いができる

法テラスは通常の弁護士事務所よりも細かい分割払いにも対応しているんだ。

一般の法律事務所だと、弁護士費用の分割は6~12回程度までしか受けてくれないところが多い。

だけど、法テラスであれば月々5,000~10,000円という少額から分割払いが可能だよ。

さらに、生活保護を受給中など一定の条件を満たせば立替金の返還も免除される可能性もあるんだ。

【参考:民事法律扶助 – 法テラス】

法テラスを利用するデメリット3つ

①利用条件がある

誰でも利用できるわけではなくて、収入や資産が一定以下でないと利用できないという条件があるから注意が必要だよ。

法テラスの利用条件

- 収入額が一定額以下(例:家族がいない場合、月収が20万200円以下 ※東京・大阪など一頭地の場合

- 資産が一定額以下(例:家族がいない場合、資産合計額が180万円以下

実際に自分が利用できるかどうかは、法テラスのホームページを確認してみて、それでもわからなかったら問い合わせてみるといいよ。

【参考:費用を立て替えてもらいたい – 法テラス】

②手続き開始まで時間がかかる

通常の弁護士事務所に依頼すれば、早くて当日には債権者に受任通知を送付するなど手続きにとりかかってくれる。

だけど、法テラスの場合はさっき言ったように利用するにあたって収入条件などの審査が必要になる。

法テラスの利用要件を満たすかどうかの審査には通常2週間ほどかかるんだ。

③弁護士を選べない

法テラスに相談した際に担当となる弁護士は、法テラスに契約している弁護士たちのなかから無作為に選ばれる。

なかには、債務整理を専門としていない人や、実務経験が浅い弁護士などもいるんだ。

経験の浅い弁護士にあたってしまうと、手続きがスムーズに進まなかったり、書類の不備に気づかなくて手続きが失敗してしまうなんて恐れもあるのさ。

失敗してお金が無駄になっちゃうよりは、初めから債務整理に強い事務所にお願いした方がいいのかもなあ。

費用が払えない場合の法テラス以外の対処法4つ

もし自己破産にかかる弁護士費用が払えなかった場合の、法テラス以外の対処法について説明しておこう!

- 弁護士費用を分割で払う

- 司法書士に依頼する

- 自分で自己破産手続きを行う

- 任意整理など費用のかからない債務整理を行う

①弁護士費用を分割で払う

- すぐに弁護士費用を用意できなくても自己破産ができる

- 頭金不要の弁護士事務所もある

- 手続き後も月々の支払いが発生する

- 一部の事務所では応じてもらえない

自己破産で裁判所に納める費用は分割払いができないけれど、費用の積み立てなどその人の状況に適した方法を提案してくれるよ。

自己破産を考えている人がお金を工面しづらいのは弁護士であれば当然わかっている。

自分の状況に合わせて親身に相談に乗ってくれる人と出会えるようにいくつかの事務所に相談してみるのがおすすめだよ。

②司法書士に依頼する

- 弁護士に依頼するよりも費用が安く済む

- 書類作成以外の手続き(裁判官との面談・債権者との連絡など)はやってもらえない

- 少額管財事件に持ち込めないため結果として費用が高くなる恐れが高い

司法書士は弁護士に比べて依頼する費用の相場が安く、20~30万円程度で自己破産の手続きを引き受けてくれるところが多い。

弁護士であれば自己破産に関する手続きはすべて請け負ってくれる。

それに対して司法書士だと、裁判所での手続きの代理人や、債権者との連絡などは請け負ってくれないのは大きなデメリットだね…。

あとは、一定以上の財産があっても、弁護士だと少額管財事件に持ち込んで費用を抑えてもらえる可能性が高いんだけど、司法書士の場合はそうもいかないよ。

少額管財事件の適用条件が、弁護士が代理人としてついていることだからだね。

特に家や車などの財産がある場合には司法書士に依頼すると損になってしまう可能性が高そうですね。

③自分で自己破産手続きを行う

- 弁護士費用が一切かからない

- 免責が認められない可能性がある

- 膨大な書類を用意する必要がある

- 裁判所での面談や債権者との連絡を自分で行わなくてはいけない

- 自己破産手続き中も取り立てが止まらない

- 管財事件となった場合に、少額管財事件に持ち込めない

この時にはもちろん弁護士費用が一切かからないから、トータルで40万円以上も節約できることにはなるね。

だけど、その分デメリットもとても大きい。

当然のことだけど『自己破産を弁護士に依頼するメリット5つ』で紹介したような大きな恩恵を受けることができない。

特に、自己破産を認めてもらうための書類作成や裁判所とのやりとりなどはとても素人が1人で乗り切れるものではないから、大人しく弁護士に相談するのがオススメかな…。

④任意整理など費用のかからない債務整理を行う

- 費用が抑えられる可能性がある

- 財産を没収されずに済む

- 借金の返済義務自体はなくならない

- 減額後の借金を3~5年で返済する必要がある

- 任意整理:債権者に直接交渉して将来利息や遅延損害金をカットしてもらう手続き

- 個人再生:裁判所に申し立てて借金を最大で10分の1にまで減額してもらう手続き

あくまで減額するだけの手続きだよ。

さらには減額後の借金は原則3~5年で完済する計画を立てる必要があるから、ある程度安定した収入がある人でないと選べない手段ではあるね…。

その代わり、ほとんどの財産を手元に残しておけるなど自己破産にはないメリットがあるのも確かだ。

どの手続きが自分に適しているかはその人の状況によって異なる。

だから、『借金がヤバい=自己破産しかない』と決めつけないで、色々な手段があると知っておいて欲しいな。

自己破産については弁護士に相談しよう

費用が用意できなくてもなんとかなりそうで安心です!

今日紹介してきたように、自己破産の費用がすぐに用意できないとしても、多くの弁護士が相談にのってくれるんだ。

なにせ、自己破産というのは借金で生活がままならなくなった人の再スタートを支援するための制度だからね。

お金がない人が利用する制度だからこそ、今まとまったお金が用意できなくてもなんとかなるものなんだよ。

それに、誰でも自己破産すれば解決できるわけではなくて、その人の状況によっては任意整理や個人再生といった他の債務整理の方が役立つ可能性もある。

どの手続きが自分に適しているのかを判断するには法律の専門的な知識が必要不可欠。だから、まずは弁護士に相談してみるのがオススメだよ!

さいむくんも、実際に自己破産をするかどうかはおいといて、とりあえず話だけでも聞いてもらったらいいんじゃないかな!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 自己破産にかかる費用の相場は40~100万円で、手続き内容により異なる

- 自己破産については弁護士に依頼するのが最もメリットが大きくオススメ

- 多くの弁護士事務所が費用の分割払いなどに応じてくれるため、お金がなくてもまずは相談するべき

借金問題を適切に解決するには弁護士などの専門家の知識が必要だし、放っておいても決して状況はよくならない。

逆に、1人で抱えてずっと悩んでいたものが、相談してみたら案外かんたんに解決してしまうなんてこともあるのさ。

まずは弁護士に相談してみて、それから自分がどうしていきたいか決めるのが一番だよ。

さいむくんも、いい弁護士さんと出会えるといいね!

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

自己破産はしたもん勝ち?ズルい?そう思ってしまう人は読んでください

自己破産すると住むところもない?破産後に住む場所を確保する方法

自己破産の反省文の例文はこれ!文字数やポイントも一緒に解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。