申請だけして自己破産が認められなかったらどうしよう…。

たしかに、自己破産には借金の免責(めんせき)が認められないケースもあるはずだね。

自己破産について詳しい先生に相談してみようか!

自己破産とは、国から認められた借金の減額手段である債務整理のうちのひとつであり、すべての借金の返済義務を帳消しにする手続きです。

自己破産によって借金の返済義務をまぬがれることを免責と呼びますが、免責不許可事由(めんせきふきょかじゆう)に該当すると免責が認められない可能性があります。

この記事では以下の3点について詳しく解説していきます。

- 免責不許可事由に該当する11種類のケース

- 免責不許可事由に該当してしまった場合の対処法

- 自己破産以外で借金問題を解決する方法

\LINEで減額診断しよう!/

無料!匿名OK!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

免責不許可事由とは『自己破産が認められない行為・理由』のこと

つまり、借金の免除が認めてもらえないということだね。

自己破産による借金の免除が認めてもらえないような行為・理由を免責不許可事由(めんせきふきょかじゆう)と呼ぶのさ。

それなのに、なんで認めてもらえない場合があるんですか?

ただし、中には自己破産をすることを前提に借金をしてしまうような悪いことを考える人もいるのさ。

そうした自己破産の悪用を防止するために、免責不許可事由が定められているってわけだね。

免責不許可事由にあたる11種類のケース

ちょっと多いけれど、全部で11個のケースがあって、どれもが破産法という法律で明確に定められているんだよ。

- 故意に壊したり隠したりして財産価値を減少させた

- 破産を前提にわざと借金をした

- 特定の債権者を優先して返済を行った

- 浪費やギャンブルなどが原因で借金を作った

- 借金を完済できる見込みがないのに借入を行った

- 仕事上の業務や財産に関する書類や帳簿を偽造、隠蔽した

- 借金の一部を隠したり偽ったりした

- 裁判官もしくは破産管財人の調査に協力をしなかった

- 破産管財人の調査の妨害を行った

- 前回の自己破産から7年以上経過していない

- 破産手続きの義務違反を犯した

(1)故意に壊したり隠したりして財産価値を減少させた

自己破産をして借金の返済義務がなくなったら、債権者からしたらお金が帰ってこなくて大きな損になってしまう。

お金を貸していた債権者の利益を守るためにそういった決まりがあるってわけですね。

債権者に配分する予定の財産をわざと壊したり誰かに譲ったりして、債権者が受け取れるはずの利益を損なうような行為が発覚すると免責が認められないよ。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

差し押さえの対象となるのは基本的に20万円以上の価値があるものに限られる。

たとえば100万円の腕時計を自己破産手続きの前にわざと壊して10万円の価値にしちゃったら、免責不許可事由にあたるってわけさ。

自己破産において財産隠しはそれだけ重い罪ってことですね…。

【参考:平成27特(わ)1454 破産法違反被告事件 – 裁判所】

(2)破産を前提にわざと借金をした

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

これらの行為があると自己破産による免責が認められなくなるよ。

(3)特定の債権者を優先して返済を行った

だからこそ、自己破産手続きの前に特定の債権者を優先して返済を行った場合は、免責不許可事由にあたるよ。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

たとえば『いくつもの貸金業者から借入をしているけど、破産する前に家族・友人への借金だけ返す』みたいな行為も偏頗弁済にあたるから要注意だ。

逆に、生活のために水道光熱費・家賃などを優先的に支払うことなどは偏頗弁済にはあたらない。

どのような行為が偏頗弁済にあたるか判断するためには法律の専門的な知識が必要なのさ。

自己破産前に誰かにお金を払う状況が出てきた時には弁護士に相談するのが無難だよ。

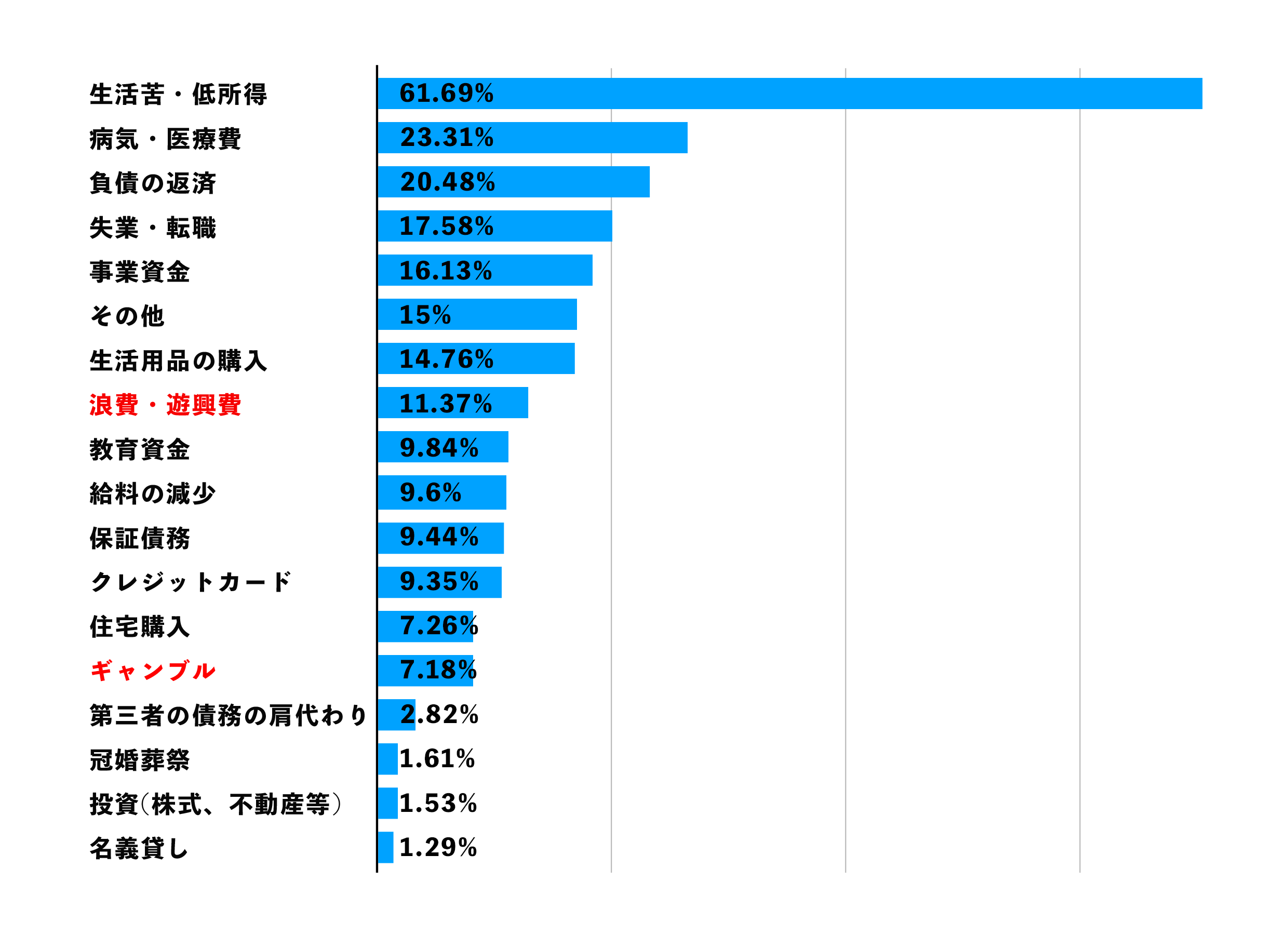

(4)浪費やギャンブルなどが原因で借金を作った

四 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

つまりギャンブル全般を指すね。

浪費または賭博その他の射幸行為にあたるケース

- パチンコ、競馬などのギャンブル

- スクラッチ、宝くじなどの過度な購入

- ホストやキャバクラ通い

- 株やFXなどの投資

自己破産に至った理由

【参考:2020年破産事件及び個人再生事件記録調査 – 日本弁護士連合会】

【参考:2020年破産事件及び個人再生事件記録調査 – 日本弁護士連合会】

(5)借金が完済できる見込みがないのに嘘をついて借入を行った

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

破産するしかないほど借金が膨れ上がっている時点で借入があった事実が発覚すると、『金融機関の審査で年収や債務額をごまかして借入をした』と判断される可能性がある。

相手をだまして信用させて、返済能力がないのにお金を借りてしまうと、免責が下りない可能性が高いんだ。

(6)仕事の業務や財産に関する書類や帳簿を偽造、隠蔽した

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

(7)借金の一部を隠したり偽ったりした

この債権者名簿において、故意で一部の債権者の記載をしなかったり、架空の債権者の名前を記載したりいた場合には免責不許可事由にあたるんだ。

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

債権者名簿に記載した借金は自己破産においてすべて帳消しになってしまうから、ちゃんと返したいという気持ちからわざと名前を書かない人もいるんだ。

だからといって、債権者の一部を故意に隠すような行為は免責不許可事由にあたって自己破産の免責自体が認められなくなってしまうから注意が必要だよ!

じゃあ、自己破産をしたうえで家族や友人に借りたお金はきっちり返したいという人はどうすればいいんですか?

自己破産をしても、家族や友人から借りていた借金自体は『自然債務』として残り続けるんだ。

法的な拘束力のない借金のこと。債権者が返済を迫るように請求はできないが、債務者が任意に返済するのは可能。

だけど、自己破産の手続きがすべて済んだ後に、家族や友人に対して自分の意思でお金を返すことはまったく問題がないってわけさ。

(8)裁判官もしくは破産管財人の調査に協力をしなかった

裁判官との面談を行う必要があるし、破産管財人の調査業務には全面的に協力しないといけないんだ。

裁判官や破産管財人に対して破産手続きに関する説明を拒んだり、虚偽の発言をしたりした場合には『調査協力義務違反』として免責不許可事由になるよ。

八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

(9)破産管財人の業務の妨害を行った

破産管財人の業務

- 破産者との面談

- 破産者の財産の調査

- 破産者の財産を売却し現金化すること

- 破産者を免責にすべき理由があるかどうかについての調査

- 債権者集会にて債権者たちに対して破産者の状況や手続きの進行について説明すること

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

(10)前回の自己破産から7年以上経過していない

だけど、何度も簡単に自己破産されてしまったらお金を貸す人もかわいそうだよね。

だから、前回の自己破産から7年以上が経過していない場合は免責不許可事由となって再度の自己破産の手続きが認められないんだ。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

【引用:破産法第252条第1項 – e-Gov法令検索】

この個人再生のうちの『給与所得者等再生』という手続きをした場合も、給与所得者再生から7年間が経過していなければ自己破産の申し立てはできないんだ。

とはいっても、個人再生はほとんどが給与所得者等再生ではなくて『小規模個人再生』という手続きで行われるから、このケースは非常に少ないよ。

(11)破産手続きの義務違反を犯した

十一 第四十条第一項第一号、第四十一条又は第二百五十条第二項に規定する義務その他この法律に定める義務に違反したこと。

【引用:破産法第252条第1項 – e-Gov法令検索】

(破産者等の説明義務)

第四十条 次に掲げる者は、破産管財人若しくは第百四十四条第二項に規定する債権者委員会の請求又は債権者集会の決議に基づく請求があったときは、破産に関し必要な説明をしなければならない。ただし、第五号に掲げる者については、裁判所の許可がある場合に限る。

一 破産者

二 破産者の代理人

三 破産者が法人である場合のその理事、取締役、執行役、監事、監査役及び清算人

四 前号に掲げる者に準ずる者

五 破産者の従業者(第二号に掲げる者を除く。)

【引用:破産法第40条 – e-Gov法令検索】

(破産者の重要財産開示義務)

第四十一条 破産者は、破産手続開始の決定後遅滞なく、その所有する不動産、現金、有価証券、預貯金その他裁判所が指定する財産の内容を記載した書面を裁判所に提出しなければならない。

【引用:破産法第41条第1項 – e-Gov法令検索】

補足|非免責債権にあたる借金は自己破産でも免責が認められない

しかし、非免責債権(ひめんせきさいけん)と呼ばれている一部の債権(借金)は、自己破産をしても免責が認められないと破産法で決められているんだ。

破産法で非免責債権として決められている借金をわかりやすく言い換えるとこんな感じだね。

非免責債権の一例

- 税金・社会保険料・水道代などの公共料金

- 交通違反などの罰金

- 破産者が雇用主だった場合の従業員に対する給与

- 詐欺をしてお金をだましとったなどの不法行為に対する損害賠償金

- 誰かに暴行を加えたなど身体を害する不法行為に対する損害賠償金

- 養育費など扶養義務のある費用

実際に自分が未払いになっているお金は本当に自己破産で免責されるのかどうか、弁護士に相談するのがベストですね!

免責不許可事由に該当してしまった場合の対処法

なんだか不安になってきちゃったよ。もし僕自身が免責不許可事由にあてはまったら一体どうすればいいんですか?

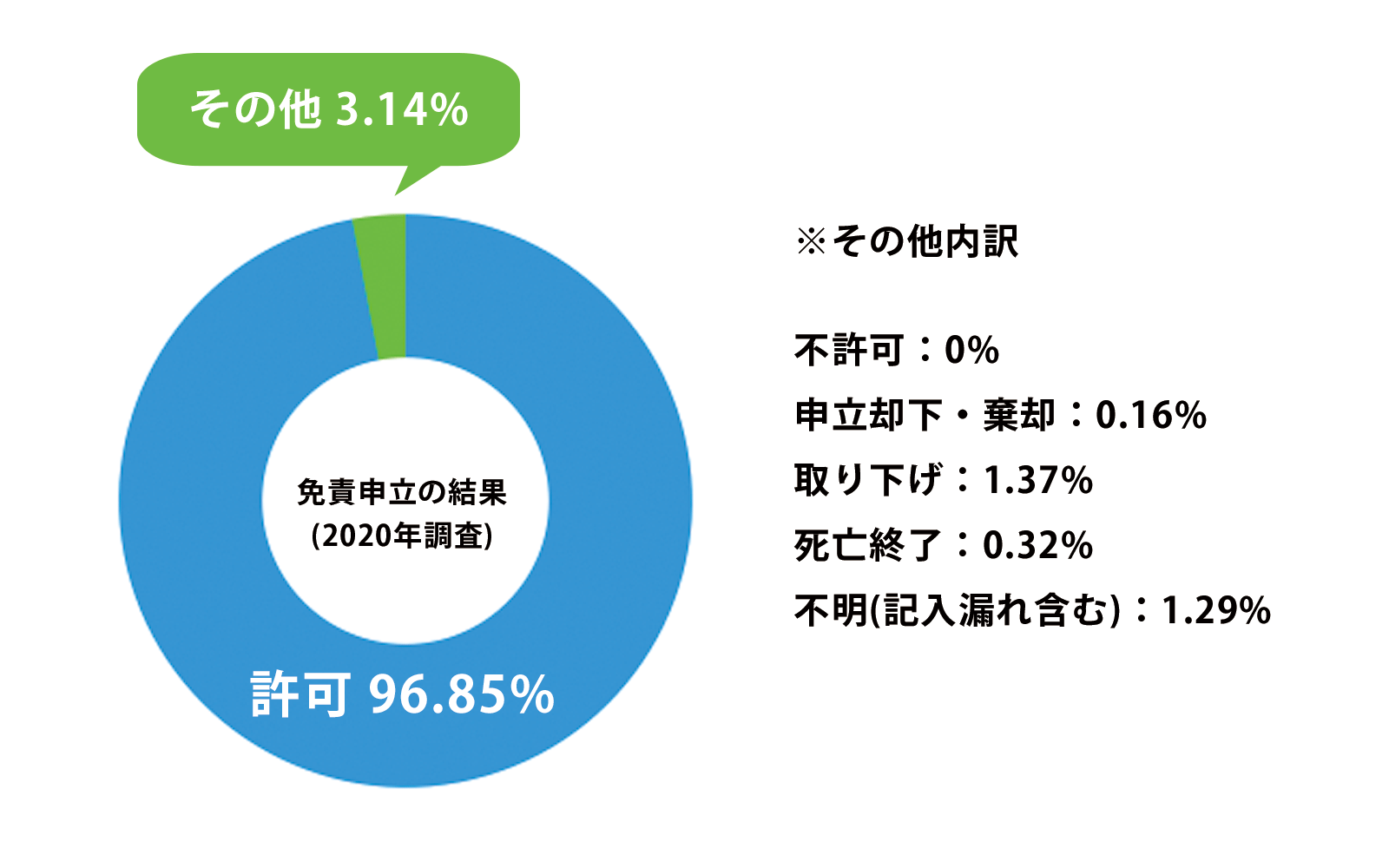

免責不許可になる確率はわずか3%程度

だけど、実際には97%近くの自己破産の申し立てにおいて免責が下りているのさ!

【参考:2020年破産事件及び個人再生事件記録調査 – 日本弁護士連合会】

【参考:2020年破産事件及び個人再生事件記録調査 – 日本弁護士連合会】

借金の内容がよほど悪質でない限りは裁量免責が認められる可能性が高い

ひとつめの理由としては、自己破産をする前に弁護士に相談して免責が認められるかどうかを充分に確認してから破産の申し立てをしている人が大多数だから。

もうひとつの理由は、裁判所が自己破産における免責を決定する上では『裁量免責』という決まりがあるからだ。

破産者に免責不許可事由があった場合でも、裁判官が事情を考慮した上で免責を許可できるという決まり。

借金をした理由にやむを得ない事情があった人も多いはず。

生活再建に向けて二度と同じことを繰り返さないという姿勢を示すことができれば、多くのケースで裁判官の裁量によって免責が認められるのさ。

実際に裁量免責が不許可になってしまうってどれだけ悪質な借金なんでしょう?

破産者Aの例

Aは無職であったにもかかわらず、知人の飲食店の勤務していると偽り消費者金融から借りれをし、かつ他人名義で勝手に借入を行うという悪質な詐術行為を繰り返す。ギャンブルと車の購入、浪費によって1000万円を超える借金を作り破産申し立て。

↓

返済する意志もなく、詐術を用いて借金を重ね、ギャンブルや浪費を繰り返したという事実の重大性、悪質性を鑑みて、免責不許可の判断が下された。

【平成17年1月14日横浜地方裁判所相模原支所決定】

裁量免責のために反省文の提出が求められることもある

自己破産における反省文に盛り込むべき内容

- 自己破産に至った詳しい経緯

- 現状の生活や収入状況について

- 今後の生活再建にあたって具体的に努力する点

それに、自分の決意を表明するための反省文なのに他人に書いてもらったら、虚偽の申告と判断される危険もあるから絶対にダメ。

ただ、反省文の内容については弁護士も相談にのってくれるはずだから、内容や文字数については弁護士に相談しながら調整するのがベストかな。

裁量免責が認められなかった場合は異議申し立てをするべき

とはいっても、裁量免責でも許可が出ない場合ももちろん考えられる。

もし裁量免責が認められなかった場合は、裁判所に対して異議申し立てをしよう。

裁判所に対して自己破産の異議申し立てをする手続きを『即時抗告(そくじこうこく)』とも呼ぶよ。

即時抗告では、最初に免責が下りなかった裁判所よりも上級の高等裁判所などでもう一度裁判をしてもらう流れになる。

実際に即時抗告で免責が認められた判例もあるみたい。

【参考:昭和44(ラ)481 免責不許可決定に対する即時抗告事件 – 裁判所】

個人再生や任意整理については、このあと『自己破産以外の債務整理なら免責不許可事由を気にしなくてもいい』ってところで簡単に説明するよ!

免責不許可事由以外でも自己破産できないケースもある

3年以内に借金を返済できる

裁判所が、『現在の収入であれば借金の完済が可能である』と判断した場合には自己破産による免責は認められないんだ。

自己破産の免責の必須条件に、『支払不能である』という条件があるからだね。

(目的)

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【引用:破産法第1条 – e-Gov法令検索】

ただし、おおまかには『利息を含めない借金の総額が3年以内に完済できる金額』だった場合には自己破産は認められないと考えられるね。

たとえば、100万円の借金があったとしたら、月に3万円を返済に回せるのであれば自己破産の許可が下りない可能性が高いね。

破産手続の予納金を準備できない

予納金を準備できない場合は、自己破産手続きを裁判所に受理してもらえないから、結果として免責を受けられないんだ。

(破産手続開始の決定)

第三十条 裁判所は、破産手続開始の申立てがあった場合において、破産手続開始の原因となる事実があると認めるときは、次の各号のいずれかに該当する場合を除き、破産手続開始の決定をする。

一 破産手続の費用の予納がないとき(第二十三条第一項前段の規定によりその費用を仮に国庫から支弁する場合を除く。)。

【引用:破産法第30条 – e-Gov法令検索】

いくらくらい必要なんですか?

同時廃止事件だと約1万5000円、管財事件だと約20~50万円くらいになるね。

| 同時廃止事件 | ・自己破産申し立て時の財産が少ない場合 ・財産の配分が行われないため、破産手続き開始と同時に手続きが終了する |

| 管財事件 | ・自己破産申し立て時に一定以上の財産がある場合 ・財産を債権者に公平に配分するために破産管財人が選定される |

自己破産をする人がこれだけの額を用意するのはなかなか大変だと思うんですが…。

もし支払えない場合はやはり自己破産も諦めるしかないのでしょうか?

自己破産は弁護士を通して手続きすることが多いけれど、弁護士に支払う費用も分割払いに応じてくれる事務所が多いんだ。

まずは弁護士に相談すれば債権者からの取り立てをストップできる(※)から、それからお金を貯めて自己破産にのぞむという進め方も可能だよ!

弁護士や裁判所も、自己破産をする人はお金がないことは充分わかっているから、予納金が準備できなくても案外どうにかなるもんだよ!

自己破産以外の債務整理なら免責不許可事由を気にしなくてもいい

とはいっても、免責不許可事由にあてはまっていると不安になるのも無理はないよね。

そんな人は、自己破産以外の債務整理を選べば、免責不許可事由を気にせずに借金の減額が可能だよ!

人によっては自己破産以外の手続きの方が適している可能性もあるから、自己破産以外の債務整理について簡単に説明しておこう!

任意整理|債権者に交渉をして利息をカットしてもらう手続き

任意整理のメリット・デメリット

| メリット | ・整理対象の借金を選べる ・業者1社あたり2~5万円と弁護士費用が安い ・かかる期間が短い |

| デメリット | ・利息をカットするのみなので借金の状況によっては大幅な減額は見込めない ・減額後の借金を3~5年で完済する必要がある |

ただし、減額後の借金を3~5年で完済する必要があるから、ある程度安定した収入を持っている人向けの債務整理だね。

個人再生|裁判所に申し立てをして借金を最大で10分の1にまで減額する手続き

個人再生のメリット・デメリット

| メリット | ・借金の減額幅が大きい ・住宅ローン特則を使えばローン返済中の持ち家を残せる |

| デメリット | ・弁護士費用が50~60万円と高い ・減額後の借金を原則3年で完済する必要がある |

あくまで一つの目安だけど、借金の総額が200万円を超えるような場合なら、弁護士費用を差し引いても個人再生が得になるケースが多いかな。

個人再生は、自己破産はしたくないけど任意整理をした程度では返済のめどが立たないほどの大きな借金を背負っている人向けですね。

借金問題についてはまず弁護士に相談するべき!

それに、自己破産以外にも色々な債務整理があると知れたのは大きな収穫です!

これまで話してきて充分わかったと思うけど、自己破産をはじめとした債務整理には法律による決まり事がたくさんある。

どの債務整理がその人に適しているかを判断するには、法律の専門的な知識が必要不可欠なんだ。

自分で色々と調べるのも感心だけど、ネット上で得た知識だけで自分に合った借金問題の解決策がわかると思ったら大きな間違いなのさ。

借金問題を解決するための一番の近道は、法律の専門家である弁護士に相談することだと肝に銘じておいてね。

借金に関する相談はほとんどの弁護士事務所が無料で行なっているし、LINEで相談窓口を設置している事務所もあるようだから、さいむくんも一度相談してみなよ!

\LINEで減額診断しよう!/

無料!匿名OK!

まとめ

- 免責不許可事由にあたっても、反省文を提出するなど真摯に反省している姿勢を示せれば免責は認められるケースが多い

- 自己破産以外にも任意整理や個人再生によって借金の減額が可能

- 自身に適した債務整理を選ぶためには弁護士に相談するのがベスト

自己破産以外にも借金を減らす方法もありそうだし、早速弁護士に相談してアドバイスをもらってみようと思います!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。