もうどうにも返済が難しいんだ…

債務整理(さいむせいり)なら、借金そのものから、月の返済額まで減額できる可能性があるよ。

債務整理の方法や、いくらくらい減額できるのか、借金が返済できない場合の対処法や返済できないとどうなるのかについて、教えてあげよう。

アイフルの借金は、弁護士に依頼することで減額できます!

弁護士に依頼すれば取り立てが止まり、返済を止めて生活を立て直しながら借金が減額できます。

アイフルからの減額に応じてしまうと、不利な条件で返済を求められるケースがあるので注意が必要です。

「終わらない借金地獄から抜け出したい」「月の返済を減らしたい」という人は弁護士に相談しましょう。

無料・匿名・相談だけでもOK!LINEで手軽にご相談ください!

\専門家に無料相談しよう!/

アイフルの借金が返済できない場合の対処法

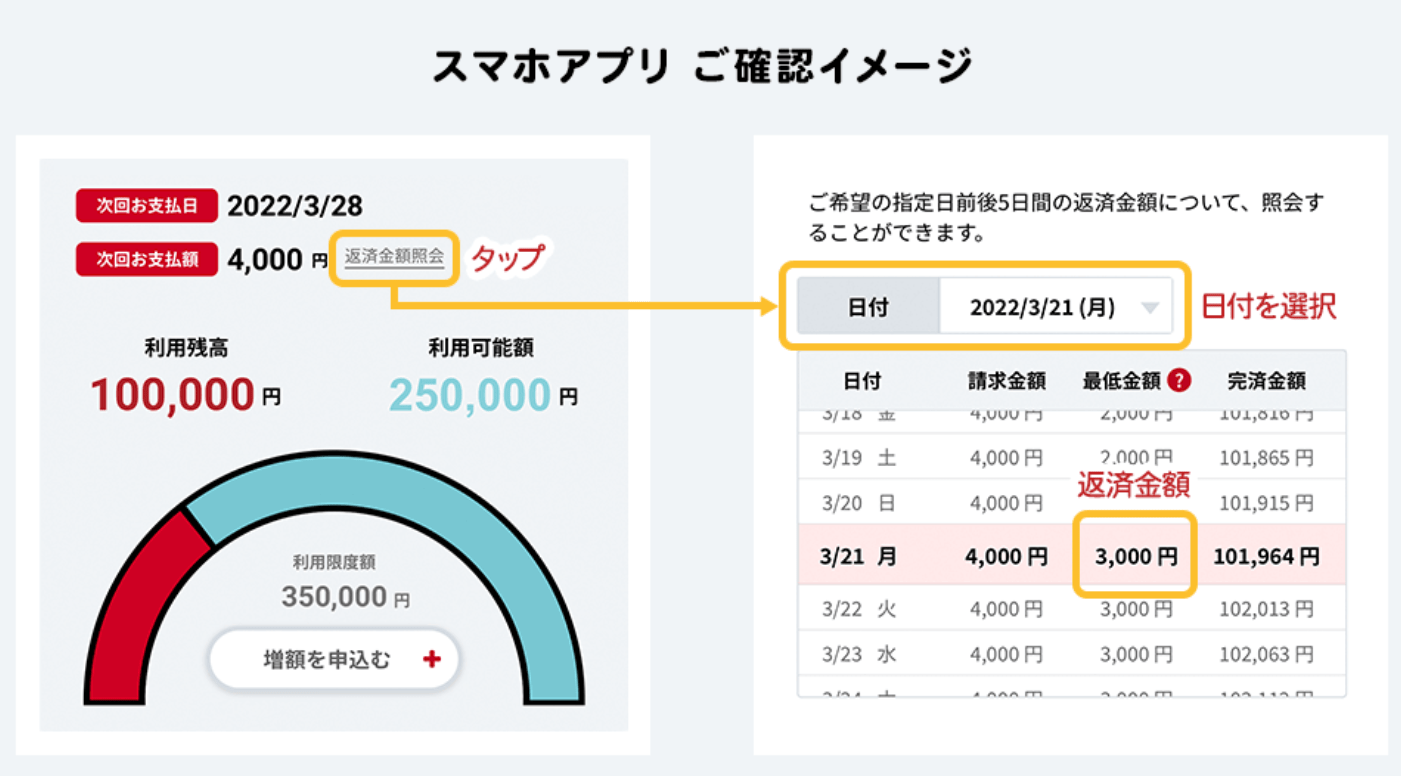

アイフルの月額返済額を減らす

それだけじゃなく、返済日に間に合わないのなら、返済日を猶予する方法もあるんだ。

【引用:

【引用:その月だけ返済できないなら相談する

アイフルも何かしら提案してくれるから、まずは連絡をして現実的な返済について相談してみよう

アイフルには2つの返済制度があるんだ。

それに、業者登録を行っている正規の業者だから、法律で禁止されているような自宅への取り立ては行わないよ。

| 約定日制 | あらかじめ決めておいた期日に毎月返済をする制度 |

| サイクル制 | サイクル制は返済日の35日後が次の返済日になるという制度 |

| アイフルコールセンター番号:0120-109-437 受付時間:平日 9:00~18:00 |

まずは司法書士や弁護士に相談する

もうこうなる前に、一度司法書士や弁護士に相談した方がいいよ。

ただ、時効の効果を得るには時効援用(じこうえんよう)といって相手に「時効が来たのでそれを返済する義務はないよ」って連絡しないといけない。

その辺の判断も難しいから、一度司法書士や弁護士に相談した方がいいね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

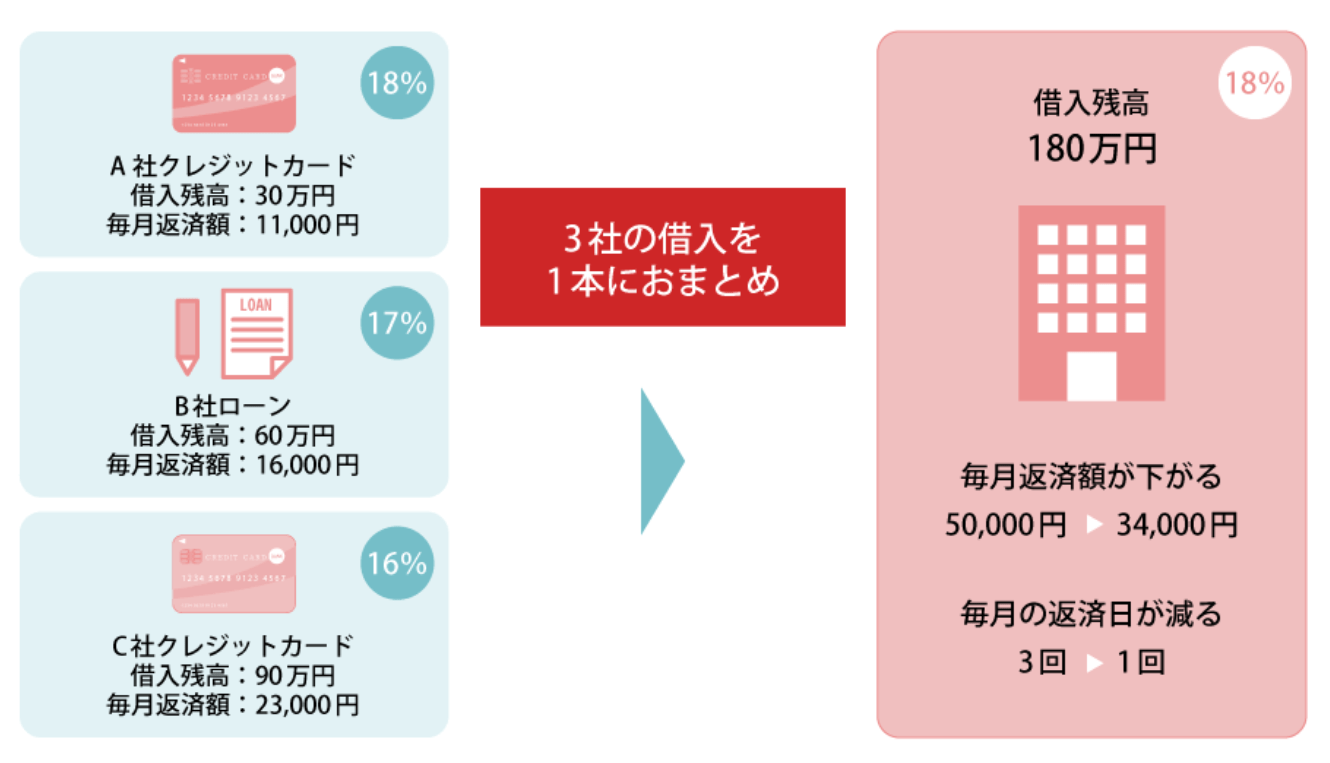

おまとめローンを利用する

例えばA社は金利15%、B社は金利18%と金利にバラつきがあるし、管理も大変だ。

これらの借金をすべて「おまとめローンから借りた借金」で返済すれば、借金はおまとめローンだけだし、金利も下がる。

アイフルはもちろん、他の銀行なんかでもこうしたサービスを展開しているよ。

ある程度収入と支出のバランスがとれていて、今後新規の借り入れがなくても、無理なく生活ができる人におすすめだね。

ただし、新しい借入ができなくなったり、審査があるから必ずしも利用できるとは限らないから注意が必要だ。

金利は下がり、管理はしやすくなるけど…借金であることは変わらないから、コツコツ返済をするしかないね。

アイフルに減額を相談する

ただ、個人での交渉であれば大きな減額をすることができないし、さっき話したように不利な内容で和解してしまうこともある。

結果的に返済の継続が難しいままという状態になりかねないんだ。

そのため、司法書士や弁護士等の専門家に相談をすることで交渉を有利に進められる場合があるんだ。

債務整理をする

色々な方法で借金を減額することができる。それが債務整理(さいむせいり)だね。返済できないなら、こういう方法もあるよ。

交渉や、裁判所に申し立てることで法律にのっとって、借金を減額できる方法なんだ。

もちろん、財産を失わない自己破産以外の方法もある。それぞれの制度について「アイフルの借金を減額する方法」詳しく説明していくね。

アイフルから減額和解の連絡が来たらどうする?

借金を滞納していると減額和解の督促が来る

まずは和解の内容や和解に応じることで生じるデメリットについてもしっかり考えていかなければいかないよ。

アイフルの減額和解の督促の種類

減額和解の提案

利息全額免除・一括返済の提案

分割・一括和解の提案

こちら側から元本や利息の減額を申し出ることができるけど、アイフルが応じてくれるかはわからないんだ。

期限内の一括返済で利息カット

期限内ということだから、一括返済するための資金繰りの期限を考えて和解交渉をするとうまくいくよ。

| 減額和解の提案 | 返済額を大幅に減額する提案 |

| 利息を全額免除の一括返済案 | 利息を免除する代わりに、残りの借金を一括返済する提案 |

| 分割・一括和解の提案 | 返済プランをアイフルと考えていく提案。減額や利息カット、分割返済などこちらからお願いはできるがアイフルがいいとするかは不明 |

| 優遇処置のご案内 | 期限内で一括返済できるのなら利息なし換金のみにするという内容 |

自分で和解に応じると不利な条件になることも

特に、最後の返済日から5年経過していると、借金の時効(消滅時効)を迎えている可能性がある。

とはいえ、時効は時効援用をしないと時効の効果を得られないんだ。

時効を迎えているかどうかの判断も難しいから、まずアイフルに返事をしてしまう前に、司法書士や弁護士に相談することをおすすめするよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

アイフルの借金を減額する方法

特徴はこんな感じだよ。

| 任意整理 | 個人再生 | 自己破産 | |

| 内容 | 利息カット | 借金を大幅に減額 | 借金の返済義務がなくなる |

| 裁判所 | 通さない | 通す | |

| 官報 | のらない | のる | |

| 保証人への影響 | 避けられる | 避けられない | |

| 財産 | 処分しない | 没収される | |

| 条件 | ない・相手次第 | ある | |

任意整理

アイフルの場合は、交渉にも積極的に応じてくれるし、債務者のことも考えてくれているよ。

ただ、任意整理の条件にはちょいと厳しいって感じかな。

任意整理のメリット・デメリット

| メリット |

|

| デメリット |

|

他の手続きと比較した時に減額できる額がそこまで大きくないという点が挙げられるね。

また、和解条件は各業者によっても微妙に違う。アイフルの特徴は「アイフルの任意整理の対応」で教えてあげよう。

個人再生

ただし、減額した部分については、返済計画にのっとり原則3年でしっかり完済しないといけない。

個人再生のメリット・デメリット

| メリット |

|

| デメリット |

|

任意整理よりは減額効果も大きい。アイフルが厳しい和解条件を出しても関係なく、借金が減額できる可能性がある。

ただし、手続きが複雑で時間がかかるし、費用もそれなりにかかる。

財産がたくさんある場合は、返済額まで増える可能性があるよ。

個人再生や自己破産をすると氏名などがのるんだね。

見ているのは一部の公務員や金融機関に勤める人がほとんどで、一般の人の知名度は低いから、そこまで気にしなくてもいいかも…。

自己破産

自己破産のメリット・デメリット

自己破産は一見デメリットが大きいように感じるけど、最低限の財産は残せる。

強力な手続きだから、誰でも利用できるって気楽なものではないんだね。

債務整理はそれぞれ、メリット・デメリットがある。使う人によって、良くも悪くもあるんだよ。

| メリット |

|

| デメリット |

|

よく漫画なんかで全ての家具や衣類なんかにまで差押済みと書いてあるシールが貼られているシーンなんかを見かけるけど、実際にあんなことは起きないよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

過払い金返還請求

めちゃくちゃ簡単にいうと、法律のバグっていうか…金利の上限を決める2つの法律があったんだけど、一律じゃなかったことで、すごく高い金利での貸し付けが行われていたんだ。

法律は改正したから、今は発生してないよ。

過払い金を請求できるのは2010年6月17日以前から借金をしていた人たちが対象になるよ。

その頃から返済中の人や、短期間で同じ業者からずっと完済・借り入れを繰り返していれば、もしかしたら過払い金が発生しているかもね。

もし過払い金の請求を考えている人は、司法書士や弁護士などの専門家に相談して、請求権が消滅時効でなくなっていないかをしっかりと確認する必要があるよ。

\LINEで無料相談しよう!/

↓↓督促が来たらすぐ連絡を↓↓

過払い金請求のメリット・デメリット

だから、借金が減らせたり、相殺できることもある。

| メリット |

|

| デメリット |

|

債務整理で減額されるアイフルの借金はいくら?

借金の額は100万円、年利18%で計算をしてみるよ。シミュレーターはこれ!

任意整理の場合には3〜5年での完済を求められるから、今回は最短の3年で返済するプランで考えてみよう。

任意整理で減額される割合

| 任意整理前 | ⇒ | 任意整理後 | |

| 月額返済額 | 約3.6万円 | 約2.7 | |

| 支払総額 | 約130万円 | 100万円 | |

| 利息 | 約30万円 | 0円 | |

| 減額効果 | 約30万円 | ||

大幅に減額をしたいなら、個人再生の方がおすすめだけど、費用でいえば任意整理の方が安いんだ。

費用は交渉1社につき、2~5万円で、いっても10万円くらいだからね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

個人再生で減額される割合

最低弁済額基準の表は以下の通りだよ。

| 借入金の総額 | 最低弁済額 |

| 100万円以下 | 最低弁済額は借入金総額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金総額の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円以下 | 借金総額の10分の1 |

例えば、借金が200万円でも、100万円にまで減額されれば、なんとか返済できそうだよね?

個人再生で100万円まで減額された場合の比較はこれ!

| 個人再生前 | ⇒ | 個人再生後 | |

| 月額返済額 | 約7.2万円 | 約2.7万円 | |

| 支払総額 | 約260万円 | 100万円 | |

| 利息 | 約60万円 | 0円 | |

| 減額効果 | 約160万円 | ||

ただし、弁護士費用だけでも40~60万円はかかる。

返済を止めて、分割で支払っていくことも可能だけど、費用はそれなりにかかるね。

自己破産で減額される割合

自己破産の場合は、言うまでもないけど、債務の支払い義務を免除されるから、下の表のように支払額はゼロ円になるね。

| 借入金額 | 100万円 |

| 総支払額 | 0円 |

裁判所の手続き自体は数万円で済むこともあるけど、弁護士費用は分割といえど、40~50万円くらいかかる。

財産も一部没収されちゃうしね。

敵をせん滅できるけど、自分もタダじゃすまないっていうような一撃必殺なんだね…

最後の返済から5年以上経っていたら時効かも

実は、借金は最後の返済日から5年以上経っている場合には時効になっている可能性があるんだ。

つまり、もう返さなくてもいいかもしれないってことだよ!

借金には消滅時効がある

お金を貸した側が、借金を回収する権利を使わないまま一定期間が経過すると、その権利はなくなってしまうのさ。

(債権等の消滅時効)

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

【引用:民法第166条 – e-Gov法令検索】

時効の効果を得るには時効援用の手続きが必要

実際に時効を成立させて借金の返済義務をなくすためには『時効援用』という手続きが必要なんだ。

債権者(お金を貸している人)に対して、『この借金は時効が成立しているのでもう支払いません』と主張する手続きのこと。

自分でやって失敗した場合には時効が成立しなくなってしまうから、司法書士や弁護士などの専門家にお願いするのが無難だよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

アイフルの借金を減額するには専門家への依頼がおすすめ

依頼のメリットはそれだけじゃないよ!

受任通知の送付で督促が止まる

だから、苦しい月の返済を止めてしまって問題ないんだよ!

内容は司法書士や弁護士が介入したって通知なんだけど、法的な効果もある。受任通知を受け取った貸金業者は、法律上取り立てが禁止される。

だから、取り立てが止まるってワケだ。

返済を止めている間に司法書士・弁護士費用を積み立てられる

だから、今まで返済にあてていた浮いたお金で、司法書士や弁護士の費用を積み立てることができるよ!

月の返済もカツカツなのに、返済と費用どちらも支払うものだと思ってて、依頼を迷ってたよ!

今までの返済分を司法書士や弁護士の費用にあてられれば、二重で支払う負担もなく生活が立て直せるんだよ。

それに、月々の支払いは一緒でも、確実に解決に向かうわけだ。

最近はこういう積み立てで依頼を受ける法律事務所も多いから、安心してね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

自力で交渉して損をすることもなし

また、自力で交渉をしても、債権者側の方が交渉の場数を踏んでいる分、債務者に対して損な条件を提示してくる可能性が考えられるんだ。

司法書士や弁護士に依頼をすることで法律に則った基準を用いて減額の交渉を行うから、損をすることがなくなるんだ。

任意整理なら早くて3ヶ月で解決する

特に任意整理の場合であれば3ヶ月ほどで解決させることができるよ。

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

アイフルの利用限度額はいくら?

アイフルの利用限度額は800万円まで

以下のような人は限度額が高くなる傾向があるね!

- 年収が高い

- 収入が安定している

- 信用情報に問題がない

【参考:いくらまで借入できますか? – アイフル】

年収の3分の1以下までしか借りられない

これには『総量規制』という決まりが関係しているよ。

貸金業者から借りられるお金の総額の上限を規制する法律。過度な借り入れや多重債務を防ぐ目的で2010年6月に施行された。

だけど、いくら増やせても総量規制で決められた額以上は借りられないと覚えておこう。

利用限度額はWebから増額・減額できる

詳しくはアイフルの公式ホームページを参考にしてね!

【参考:増額のご案内 – アイフル】

アイフルの借金が返済できないとどうなる?

滞納から1日|借金ができず遅延損害金が発生

この電話では遅延の理由といつまでに返済できるかという話をするんだ。それよりも問題なのは遅延損害金の存在だね。

遅延損害金とは

元本や利息とは別で発生するものなんだ。いわば返済期限に遅れてしまったことへの謝罪金ということになるね。

だから遅延損害金が膨らんでいく前に何かしらの手を打たないとだよ…ちなみに、遅延損害金の計算方法はこれで算出できるよ。

借入残高×金利20%÷365日×滞納した日数

【参考:キャッシングローン商品内容 – アイフル】

でも2ヶ月も滞納すると、一括請求を受けることになる。

一括請求を滞納すれば…遅延損害金も大きくなるのはわかるよね?

滞納から2週間|取り立ての連絡が来る

ここではさっき言ったように遅れている理由やいつまでに払えるかという話をするんだ。

滞納約3~4週間|督促状が届く

場合によっては、督促状が届いて数日経ってから電話がかかってくるという場合も考えられるね。

滞納から約2ヶ月|未払い分の一括請求

\LINEで無料相談しよう!/

↓↓督促が来たらすぐ連絡を↓↓

滞納から2ヶ月~|ブラックリストに登録

信用情報っていうのは、クレジットカードの契約などが記録されている。

貸金業者は、クレジットカードやローンの審査の際にこの情報を参照するんだ。

滞納や債務整理の記録が残っていると、当然審査に落ちてしまう。

ここに名前が載ってしまうとクレジットカードが作れなくなったり、新たにローンを組めなくなったりするんだよ。

アイフルだけでなく、どこからも借金はできないんだよ。

でも、同じ記録が残る結果となるなら、債務整理をした方がずっといいことはさいむくんにもわかるよね?

滞納から3ヶ月以降|給料等の差し押さえ

出廷しなければ、相手の言い分は認められてしまう。

そもそも、借金をした事実があるわけだから、争いようもないけどね…ちなみに、先に給料や財産などが差し押さえされる恐れもある。

なんにせよ、こうなるまでに手は打たないとだよ…!

アイフル以外の会社からも連絡が来る

AG債権回収のような会社からの連絡が来ても無視しないようにしてね。

補足|頻繁に滞納を繰り返すと限度額の減額や利用停止をされる

つまり、うっかり払い忘れちゃったとしても数日でしっかり返済していけば問題はなさそうですね!

たとえ数日の滞納であっても、何回も繰り返していると限度額を減らされたり利用停止の措置を取られる可能性もあるよ。

『少しなら…。』と軽く考えずに、とにかく滞納せず、弁護士に相談したほうがいいですね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

アイフルのおまとめローン利用中に一括請求された!原因は?

アイフルを利用している人の中には、これらのおまとめローンを使っている人もいるんじゃないかな。

実は、アイフルのおまとめローンを使っていると急に残高を一括請求されてしまうケースがあるんだ。

その原因は、以下の3つが考えられるよ。

- 支払い遅延や滞納が続いた

- 信用情報が悪化した

- 虚偽の申告や規約違反があった

①支払い遅延や滞納が続いた

アイフルのおまとめローンなどの支払いを1日でも遅れると、契約上はいつでも一括請求をされてしまう恐れがあるんだ。

これは、支払いの遅れによって期限の利益を喪失するからだね。

期限の利益とは

決められた期日まで支払いをしなくてもいいという債務者にとっての権利。

期限の利益があるおかげで分割払いが成り立つため、期限の利益を失ったら一括請求されてしまう。

つまり、規約上は1日でも支払いが遅れたら一括請求を受ける可能性があるということ。

実際に数日程度の滞納で一括請求されるケースは少ないはずだけど、滞納が長引けば一括請求される危険は確実に増していくね。

アイフルの返済を滞納してると、手紙や電話などで督促を受けるから、必ず一括請求を受ける前に対処してね。

第14条(期限の利益の喪失)

会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知又は催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。(1)約定支払日に第2条の返済金額(全部又は一部)の支払を怠るなど、本契約に基づく債務を期限までに支払わなかったとき。

【引用:アイフルカード会員規約 – アイフル】

②信用情報が悪化した

アイフル以外のローンの支払いが遅れたり、スマホの分割払いを滞納してしまうと、信用情報が悪化する。

実は、アイフルは契約時だけではなく、契約期間中にも定期的に利用者の信用情報をチェックしているんだ。

そのタイミングで支払い遅延などのマイナス情報が見つかった場合には、今後の滞納を避けるために一括請求をされるケースがあるから気をつけよう。

③虚偽の申告や規約違反があった

- 勤務先や住所・他者からの借入額について虚偽の申告をした

- 勤務先や住所に変更があったのにもかかわらず申告しなかった

- おまとめローン利用中に他者から追加で借入をした

おまとめローンを利用すると、他社の借入額が減って限度額に余裕ができるから、新たな借入を考える人もいるかもしれない。

だけど、アイフルのおまとめローンを利用した後は他社での新規借入が禁止されているんだ。

借金の返済を楽にするためにおまとめローンを利用するわけだから、新たに借金をするのは認められないのさ。

おまとめローンを利用した後に他社から借入をすると、一括請求をされてしまうから絶対にダメだよ!

第15条(同意・承諾事項)

会員は、次の各号の事項を異議無く同意または承諾する。

① 借入要項「契約の目的」の定めの通り、本契約は、会員が既に負担している債務の弁済のための資金の貸付けに係る契約であることを踏まえ、会員は本契約に基づく借入後、速やかに当該既に負担している債務の弁済(完済)を実施し、当該目的以外には利用しない(借換元から新たな借入れをしないことを含む)こと

【引用:おまとめローン契約規約 – アイフル】

アイフルのおまとめローンで一括請求された場合の対処法

アイフルのおまとめローンを利用中に一括請求された場合の対処法を紹介していくね。

身に覚えがない場合にはアイフルに相談する

もしかしたら、思わぬところで規約違反にあたる行為をしていて一括請求されていたなんて可能性もあるからね。

一括請求されたとしても、相談のうえ正しい対処がとれれば再び分割に戻してもらえる希望も残っているよ。

支払い遅延によって一括請求をされた場合は今すぐ債務整理を検討する

そもそも、元々のローンの返済が厳しくておまとめローンを利用していたはず。

それも支払いが遅れている状態であれば、すでに返済が不可能な状況におちいっている可能性が高いといえる。

いずれ債務整理をしなくてはいけない未来が見えているわけだから、少しでも早めに弁護士に相談した方が傷も浅くて済むよ!

弁護士に相談をすれば、一人一人の状況にあった借金の解決方法を伝授してもらえるはずだよ。

アイフルについてまとめ

アイフル概要

| 社名 | アイフル株式会社 |

| 創業時期 | 1967年 |

| 本店所在地 | 京都市下京区烏丸通五条上る高砂町381−1 |

| 借入時の在籍確認 | 原則として職場や自宅への連絡はなし |

| 融資限度額 | 800万円 |

| 返済方式 | 借入後残高スライド元利定額リボルビング方式 |

| 金利 | 3.0%〜18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 担保・連帯保証人 | キャッシング・カードローンは不要 不動産担保ローンについては必要 |

アイフルの任意整理の対応

たださっきも言ったように資金繰りに苦戦しているからか、和解の条件が他に比べると厳しめではあるんだ。

任意整理の合意内容の傾向

- 返済は4年くらい

- 将来利息(和解から完済までの利息)を請求される

- 遅延損害金は免除されない

- 過払い金の返還率は2~4割程度

アイフルの場合は5年を超えるような交渉には応じてくれないことが多くなっているんだ。

だから最大でも4年が落とし所になってくるね。

将来利息っていうのは、完済までに発生する利息のことだね。

将来利息は、近年大手消費者金融でも請求されるケースが増えている。特に、借金をしている期間が短いと顕著だ。

というのも、消費者金融は利息で設けているわけだから、たいした儲けも出てないのに、将来利息をカットなんかしたくないよね。

一般的には6ヶ月未満の取引だと将来利息も請求される。アイフルは1年未満の取引だから比較的親切なのかもしれないね。

利率も年10%と他の大手消費者金融よりも高い利率を提示してくることがあるよ。

でもこれは交渉によって4%まで下げることも可能なんだ。

アイフルの過払い金の返還率

特にアイフルなんかは資金繰りが厳しいからか、他の大手消費者金融が5〜7割の返還なのに対して、2〜4割程度しか返還をしてくれないんだ。

裁判を利用すれば満額の回収は可能だけど、そのぶん時間と費用もかかる。

じっくり待って満額回収するか、回収率が落ちても早期に回収したいか、自分に合った方法で依頼すればいいよ。

\LINEで無料相談しよう!/

↓↓督促が来たらすぐ連絡を↓↓

まとめ

今日の内容をまとめよう

- アイフルの月の返済額が苦しい場合は、アプリから返済額の変更や返済日を猶予してもらうことができる

- 返済が厳しければ、アイフルの借金は債務整理で減額ができる

- アイフルの借金を放置していると、ブラックリストにのり、他からも借金ができなくなる

- アイフルの借金を放置していると、裁判を申し立てられ差し押さえを受ける恐れがある

- 最後の取引から5年経過している場合、時効を主張できる可能性がある

- アイフルからの和解に個人で応じると、不利な和解条件になるケースがある

- 司法書士や弁護士に依頼することで、取り立てが止まり、返済分を費用にあてられるので、負担を押えて借金問題解決ができる

時効や和解条件、債務整理などは、さっぱりわからないからなぁ…どのみち滞納してブラックリストにのってしまうなら、債務整理をしても同じことだな。

まずは、弁護士に相談して取り立てを止めてもらおう!

アイフルは任意整理に応じてくれる?応じてくれる条件をまとめました

アイフルは任意整理に応じない・厳しいって本当?和解のポイントは?

債務整理でブラックリストに登録されるといつからカードが使えなくなる?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。