借金を返済しながら普段の生活費も払わなきゃいけないから、とっても苦しいよ

それに、借金のことって、やっぱり誰かに相談するにはしにくいよね…。

もし身の回りの人に相談しにくいなら、自治体や無料相談なんかを使って弁護士に相談してみるといいんじゃないかな!

今は無料で受けている所も多いよ!

借金の返済が苦しいときは、相談窓口で相談してみましょう。

法テラスや行政の制度を活用することで無料で相談できる場合もあります。

また、弁護士に相談をすることで、法律にしたがって借金を減額することもできるのです。

この記事では「借金の返済が苦しくて困っている人」のために信頼できる相談先や債務整理の方法についてわかりやすく解説していきます!

\専門家に無料相談しよう!/

苦しい借金の返済を解決する方法

現状を把握して返済計画を立てる

返済額を増額すると、早く完済できるし利息の総額も減らすことができるね。

ただ、無理な返済計画を立てても、後で挫折してしまう可能性が高いから自分にあった計画を立てるようにしよう。

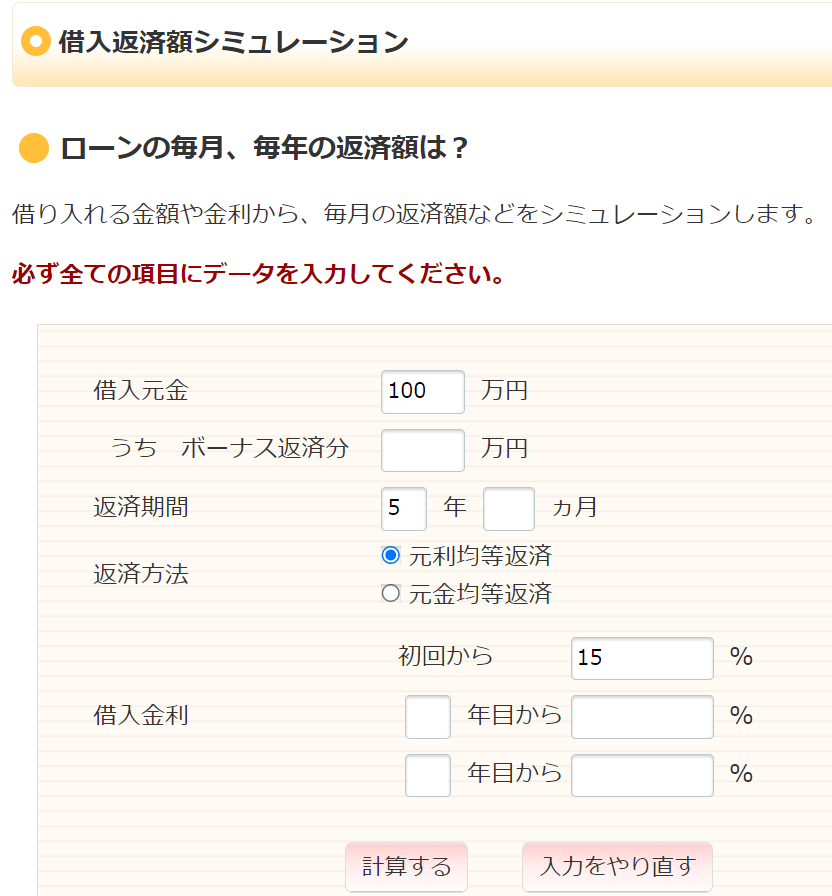

返済シミュレーションを見る

とりあえず今借りている借金と金利さえわかれば、おおよその計算ができる。

あくまでもざっくりとした目安だけど、危機感を覚えれば行動を起こしやすくなるよね。

返済シミュレーションはネットで探せばすぐに見つかるし、自分が利用している金融機関のものがあれば、それを利用するといいよ!

返済シミュレーション

【引用:しっかりシミュレーション – 知るぽると】

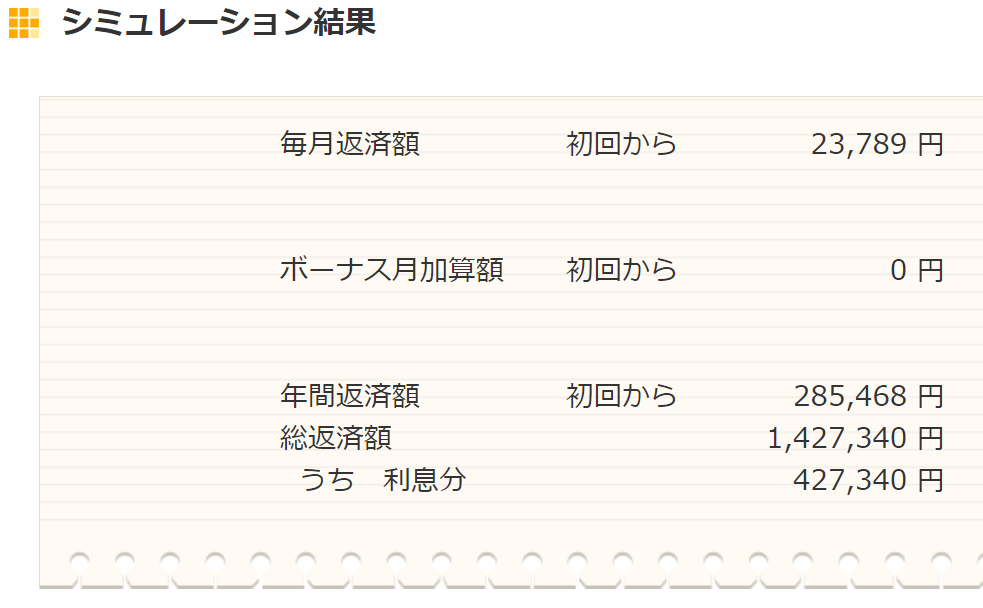

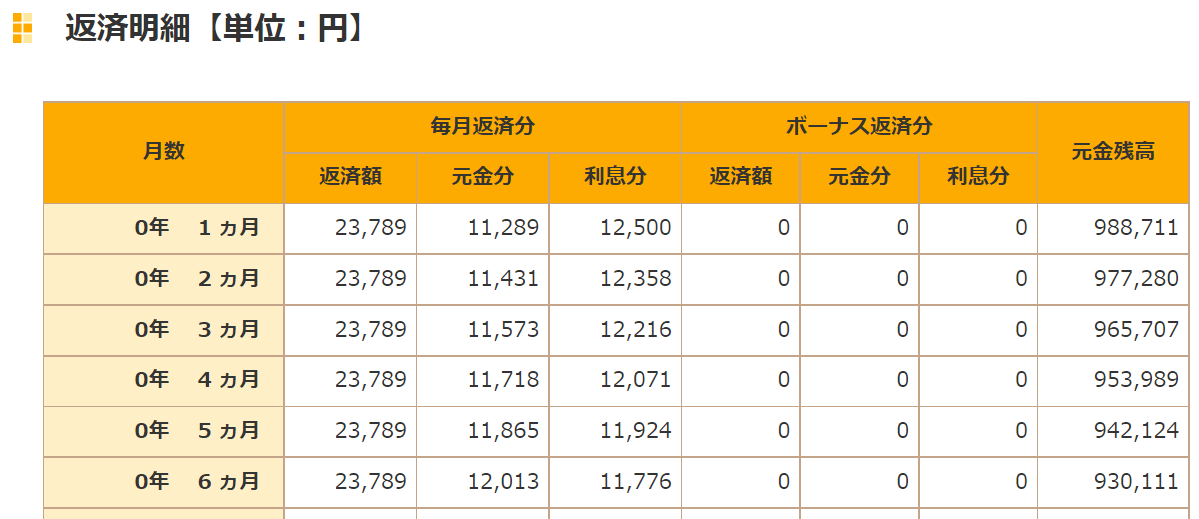

【引用:しっかりシミュレーション – 知るぽると】

シミュレーターによっては、元本の減り具合もわかるんだね!

自分が使いやすいシミュレーターを使ってみよう!

副業などで収入を増やす

今は副業OKって会社も多いから、休日に日払いのバイトを入れるのもアリだね。

他にもこんな副業があるよ。

| 副業の種類 | 特徴 | 主な働き口 |

| アルバイト | 1日働けば万単位のお金が手に入る | Timee シミズオクト |

| デリバリー | 好きな時間に好きなだけ働ける ダイエットにも効果的 |

UberEats 出前館 |

| ポイ活 | スマホ1台、アンケートに答えるだけでできる 歩くだけでポイントが貯まるアプリもある 大きな稼ぎは見込めない |

楽天スーパーポイントスクリーン aruku& Hops |

| 不用品売却 | 好きな時間にできる 商品によっては万単位のお金を稼げる |

メルカリ ラクマ |

自分の意志さえあればできますから。

固定費を見直すなど節約する

下記の費用は減らしやすいからオススメだよ。

- 食費→自炊の回数を増やす

- 通信費→格安SIMに乗り換える

- 水道光熱費→使う頻度を減らす・プランを変更する

- サブスク→どうしても必要なサブスクだけ加入する、3ヶ月使ってないサブスクは退会する

特に食費とサブスクなんかは今日今すぐにでも節約できそうですし。

おまとめローンを利用する

おまとめローンを利用すると借金をまとめられるから、管理が楽になったり、金利が下がる可能性もあるんだ。

あとは、おまとめローンを利用しても金利が下がらないケースもあるよ。

おまとめローンを利用したほうがいいかどうか、その人の状況によって変わってくるから専門家に相談するのがおすすめだよ。

繰り上げ返済・一括返済をする

繰り上げ返済ってのは、月々の返済とは別に借金を返済すること。

月々の返済は、利息から返済にあてられてしまうから、元本はなかなか減らない。

月の返済とは別に繰り上げ返済することで、元本を直接減らすことができるんだね。

元本が減れば元が減るわけだから、発生する利息も減らせるんだ。

だからボーナスが入ったとか、収入があったときに、無理なく返済するようにしていこう。

生活サポート基金などを利用する

借金は借金なんだけど、金利は12%くらいと少ないんだ。

こういう所から借り入れて、借金を返済したり、借り換えるというのも1つの方法だね!

| 貸付の内容 | 消費者金融からの借金を整理するための資金 税金や公共料金・家賃などの滞納を整理するための資金 金融機関などから借りられない場合の生活費の貸付 |

| 対象者 | 生活を再建できて、返済可能な見通しがある人 生活再建に向かう意志がある人 関東(東京・神奈川・埼玉・千葉在住の人) |

| 審査 | あり |

| 連帯保証人 | 必要 |

| 返済期間と回数 | 返済期間:1ヶ月~最長10年 分割回数:最大120回 |

| 利率 | 年12.5%、遅延損害金は14.6% |

【参考:生活再生ローンのご案内 – 一般社団法人 生活サポート基金】

- グリーンコープ生活協同組合連合会:中国地方・九州地方居住者が対象

- 消費者信用生活協同組合:青森県・岩手県

貸付制度を利用する

貯蓄型で解約時にお金が戻ってくる生命保険なら、返戻金を担保に返戻金の70~80%・金利は2~8%くらいでお金が借りられる。

他にも定期預金を担保にお金を借りる「定期預金貸付」や「貯金担保自動貸付」といった制度もあるよ。

そもそも定期預金なんかできる余裕がないとか、定期預金はもう解約して返済してるって人にはおすすめできないね…。

騙されたと思って弁護士に相談してみる

借金問題は、返済額を増やすか、借金を減額するしか解決方法がない。だからこれが最終手段なんだ。

それは、法律にのっとり、借金を減額・免除してもらう債務整理(さいむせいり)をすること。

債務整理をすれば、「どのくらい借金が減るのか」、「月の返済がどのくらい楽になるのか」、実際に相談してみるのが1番だよ。

債務整理については「返済が苦しい借金を減額する方法と費用」でも解説しよう。

借金返済が苦しい場合の相談窓口一覧

それに近年では、弁護士だって無料相談を受け付けているからね。

無料の相談所にもいろいろあってそれぞれ特徴が違うから、自分に合った相談所を探してみて。

以下では相談窓口の特徴をまとめているから参考にしてみてね。きっとあなたに合った相談所が見つかるはずだよ

無料相談窓口一覧

| お金がなければ無料相談できる法テラス | 収入等が一定額以下であれば、原則として無料で、弁護士や司法書士から法律相談を受けることができる。

電話で申し込むことができるので、相談したい場合は申し込んでみよう。 電話番号:0570-0783742 |

| 自治体の無料法律相談窓口 | 各自治体では、債務整理に関する無料相談が行われている場合がある。

自分の住民票のある自治体でも行われている可能性があるので、まずは役所に問い合わせてみよう。 |

| 無料相談を受けている法律事務所 | 近年では、普通の法律事務所でも無料相談を受け付けていることがある。

LINEやメール等で気軽に申し込める事務所もある。いろいろな事務所があるのでインターネットで調べてみよう。 |

| 財団法人日本クレジットカウンセリング協会 | 電話で相談ができる。無料で任意整理を行ってもらえる。

自己破産などの手続きが必要な場合は弁護士などを紹介してもらえる。 電話番号:0570-031640 |

| 日本貸金協会|電話・WEB相談可能 | 日本貸金協会は銀行やサラ金などの金融機関を管理している協会だ。

電話やwebで相談ができるので、こちらを利用するのも手だろう。 電話番号:0570-051-051 または 03-5739-3861 |

| 全国銀行協会 | 銀行と取引をしていて経済的な事情などで住宅ローンやカードローンなどの返済が困難になっている場合、全国銀行協会のカウンセリングサービスを利用することができる。

相談は無料で電話や面談によるカウンセリングサービスを受けることができる。 電話番号:0570-017-003 |

| 独立行政法人 国民生活センター|闇金はこちら | 国民生活センターも多重債務や債務整理に関しての相談窓口を設置している。

各自治体に窓口があり電話での相談も可能だ。 特にヤミ金からお金を借りてしまって困っている場合にはこちらを利用してみよう。 電話番号:03-3446-0999 |

有料だけど相談できる窓口

日本弁護士連合会

30分5,500円で弁護士による法律相談のサービスを受けることができるよ!

日本司法書士連合会

【参考:各種法律相談 – 日本司法書士連合会】

返済が苦しい借金を減額する方法と費用

それぞれの方法にはメリット・デメリットがあるから、状況に応じて使い分ける必要があるんだ。

今からそれぞれの方法のメリット・デメリットについて解説していくよ。

| 任意整理 | 個人再生 | 自己破産 | |

| 内容 | 利息カット | 借金を大幅に減額 | 借金の返済義務がなくなる |

| 裁判所 | 通さない | 通す | |

| 官報 | のらない | のる | |

| 保証人への影響 | 避けられる | 避けられない | |

| 財産 | 処分しない | 没収される | |

| 条件 | ない・相手次第 | ある | |

任意整理

任意整理のメリット・デメリット

| メリット |

|

| デメリット |

|

だから、個人再生や自己破産よりも簡単な手続きで債務を整理することができるんだ。

もちろん、利息だけ減れば完済できるって人にはおすすめだ。

これは債務整理に共通するけどいわゆるブラックリストにのってしまって、クレジットカードの作成や新たな借り入れができなくなってしまうというのもデメリットだね。

個人再生

個人再生のメリット・デメリット

| メリット |

|

| デメリット |

|

あとは、自己破産と違って住宅ローン特例が認められると住宅を残すことができたり、ローンを完済した車を残すことができたりするのもメリットになるね。

とはいえ官報を見ている人は多くないからそんなに心配いらいないみたいだけど…。

自己破産

自己破産のメリット・デメリット

| メリット |

|

| デメリット |

|

それに、生活に必要な家財や、一定のお金も残せる。仕事をクビとか選挙権がなくなるみたいな権利を失うこともないんだ。

それに、自己破産の手続き期間中は、一部資格のある仕事を行うことができなくなるなど、制限もある。

借金の返済は難しいとか、収入がない、財産もないって人にはおすすめなんだ。本当に最終手段だね。

各債務整理の費用相場

| 任意整理 | 整理する業者1社ごとに2~5万円 |

| 個人再生 | 多くのケースで40~50万円程度 |

| 自己破産 | 所有している財産に応じて40万円~ |

仮に支払いが苦しいとなっても大丈夫。多くの法律事務所では、分割払いを受けているんだ。

それに、どうしても費用が用意できないって人は、「法テラス」で格安で依頼したり、立て替え制度を利用することもできる。

どんなことでも対処法がちゃんとあるから、安心してほしいな。

実際にどのくらい減額できるかもシミュレーションしてみたから、見てみてね!

実際にどのくらい減額できるのかのシミュレーション

任意整理で利息をカット

| 任意整理前 | → | 任意整理後 | |

| 3年で完済・月々の支払い(36回) | 約3.5万 | 約2.8万 | |

| 3年出完済・総支払額(36回) | 約125万(内利息25万円) | 約100万(利息0円) | |

| 5年で完済・月々の支払い(60回) | 約2.3万 | 約1.6万 | |

| 5年で完済・総支払額(60回) | 約143万(内利息43万円) | 約100万(利息0円) |

個人再生で元金から減額

個人再生には、最低弁済額基準・清算価値保障基準などがあって複雑だから、今回はわかりやすく、最低弁済額基準で説明するよ。

| 借入金の総額 | 最低弁済額 |

| 100万円以下 | 最低弁済額は借入金総額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金総額の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円以下 | 借金総額の10分の1 |

この最低弁済額を原則3年で支払うことで残りの借金の支払いが免除されるよ。

でも、個人再生は、手元にある財産によって返済額が変わるから、あくまでもこの返済額は目安だよ。その点は注意してね。

自己破産で借金は0円

| 借入金額 | 100万円 |

| 総支払額 | 0円 |

ただしほとんどの価値のある財産が処分されてしまうというデメリットがあるから慎重に検討しよう!

実際に債務整理できつい借金返済から解放された人の声

4月に任意整理を始めて毎月なんとか返済できている。もっと早くからしておけばよかった。まだまだ完済には遠いけど一歩一歩近づいている。昔の自分を取り戻している。

今借金に悩んでいる人に届いて欲しい。前を向いて生きて欲しい。#借金返済 #任意整理— ありがとう (@ggpMzURjbaqm3Ba) December 2, 2022

私が任意整理してよかったと思うこと

・借金の負担が軽くなった

・5年返済することで戒めになった

・浪費生活を矯正することができた

・ギリギリで差し押さえが回避できた自己破産も考えていたけど、私の場合は生活キツくても返済をしつづけていて結果よかったと思ってる😊

— なつこ@ブラック主婦 (@ntk55hensai) August 11, 2021

やっぱ任意整理してよかった

する前は目が覚めてから寝る瞬間までずっとお金のことしか考えてなかった

考えたって何も変わらないのにw— Ryo@淡々と粛々と 682→572 (@RYO_No_Money) October 2, 2021

返しても返しても減らなかった借金がどんどん減ってて嬉しいな〜もっと早く任意整理すればよかったな😐リボ100万くらいでするべきだった

— 借金やばちゃん (@s_yababa_chan) July 20, 2022

借金返済が苦しい状態が続くとどうなる?

返済のためにさらに借金をするようになる

だって、借金をして借金を返済しているわけだから、その分膨らむ利息をどこから持ってくるのかって話になる。

これだと、坂道を転げ落ちている状態だ…。

体調を崩して働けなくなる

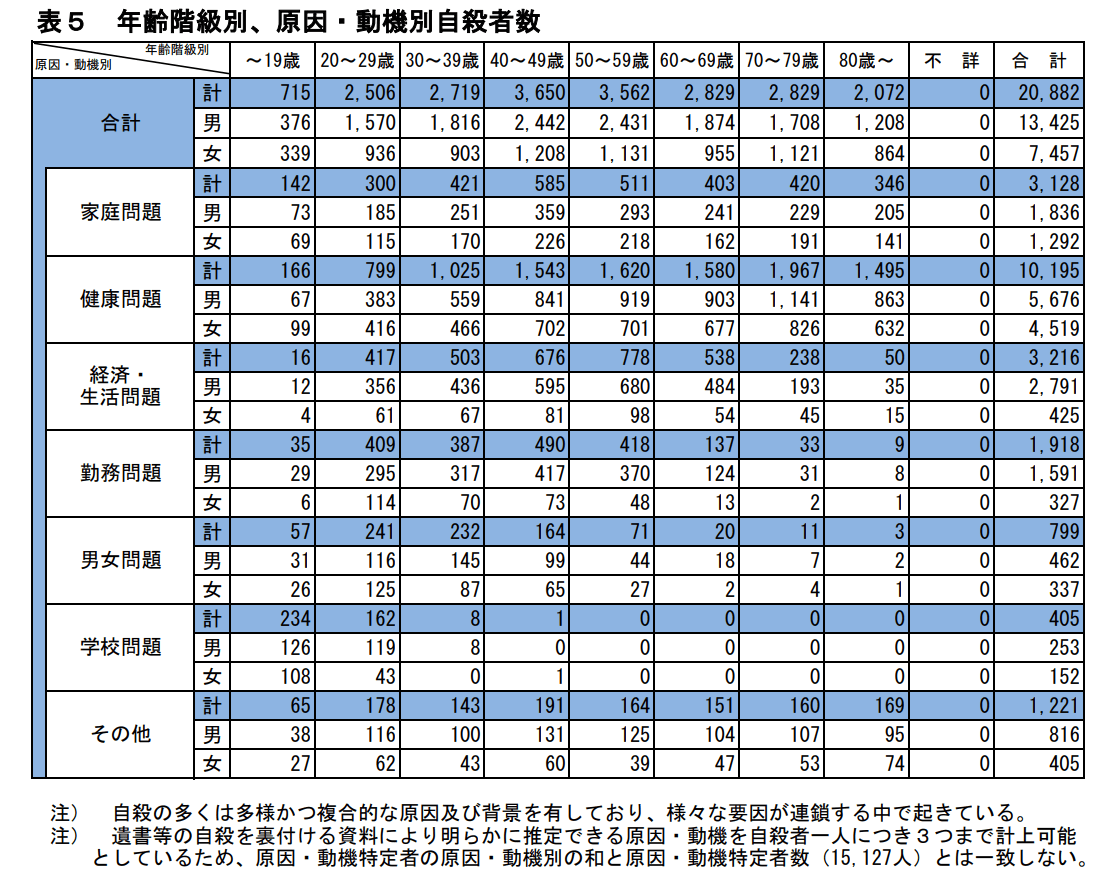

死ぬことを考えるようになる

亡くなったのは2万人で、その15%が経済的問題を動機としているんだ。

【引用:

【引用:うつ病を発症して働けなくなってしまうと、ますます借金の返済が難しくなってしまうという悪循環に陥ってしまうよ。

こうなる前に、まずは誰かに助けを求める勇気を出そう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

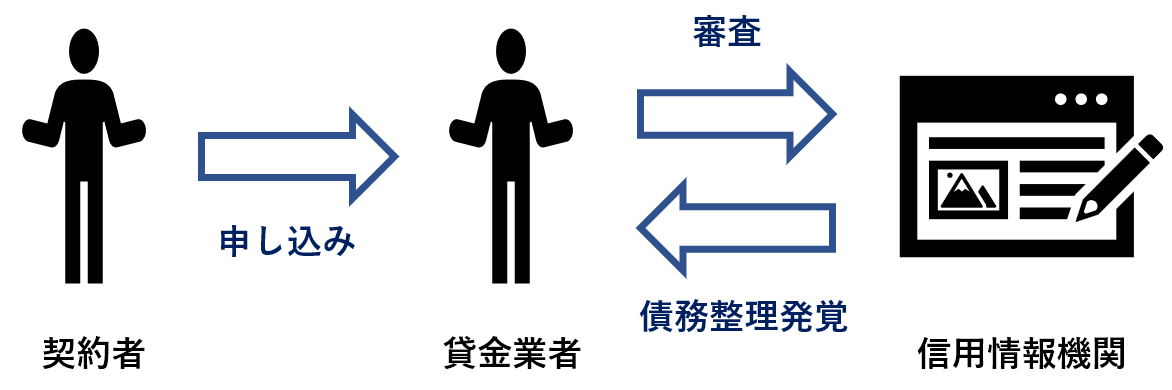

滞納が続けば新しい借金はできなくなる

借金を滞納し続けていると、新しく借金をすることができなくなるんだ。

信用情報は、借金の審査の際に参照されるんだ。審査の際に滞納が知られるから、新たな借金はできなくなるってことだね。

一括返済を求められる

貸金業者によって異なるけど、滞納1~2回ほどで、一括返済を求められることが多いんだ。

理由は、期限の利益を失うから。期限の利益っていうのは、期日までに全額返済しなくていいですよっていう借りた人の権利なんだ。

これがあるから、分割払いを認めてもらえているんだね。契約書には滞納〇回でこの期限の利益を失うと書かれていることが一般的。

だから一括返済を求められちゃうんだね。

滞納が続けば差し押さえのリスクが高まる

色々裁判所から督促やら仮執行宣言付支払督促やらが届くんだけど、これらを無視し続ければ…給料や預貯金などの財産が差し押さえられてしまうんだ。

とはいえ、いきなりそうなるワケじゃないから、差し押さえられてしまう前に弁護士に相談しよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

債務整理をすべきかどうかの判断基準

年収の3分の1に迫る金額を借りている

年収の3分の1はある程度の目安なんだ。

昔消費者金融からの借り入れで多重債務などが問題になった際に制定された法律なんだね。

だから法的に見ても、年収の3分の1に迫る借金は、返済能力を超えた借り入れってことで危険なラインなんだ。

法律的に見ても年収の3分の1にもなる借金は危ないから、債務整理すべきってことなんですね…。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

【引用:貸金業法 – e-Gov】

【参考:お借入れは年収の3分の1まで(総量規制について) – 日本貸金業協会】

借金を借金で返済している

それに、まともな業者ならこれ以上借り入れができないって事態になる可能性もある。そうなったら返済できなくなってしまうよね。

借金を借金で返済している場合は、 すぐに専門家に相談して債務整理を検討すべきだね。

弁護士に依頼して、一時的に取り立てが止まれば、少しは冷静に考えられるようにもなるよ。

滞納を繰り返している

最後には財産の差し押さえを受けてしまう可能性があるよ。もうブラックリストにのっているのであれば、怖いものはない。

早めに債務整理を検討した方がいいよ。

借金の返済がきついときにしてはいけないこと

ここでは、借金の返済がきついときにしてはいけないことを紹介するね!

- 督促を無視すること

- 借金を返済するために借金をすること

- リボ払いを利用すること

- クレジットカードの現金化をする

- 闇金や個人間融資・給与ファクタリングを利用すること

督促を無視すること

でも無視をし続ければ、延滞金は増え、最終的に「滞納が続けば差し押さえのリスクが高まる」で解説したように、給料などを差し押さえられる結果になってしまう。

給料の差し押さえは止めるのも大変だからね。そうなる前に、相談窓口に電話するなり、弁護士に相談するなりしよう。

借金を返済するために借金をすること

借金Aを返済するために、借金Bを借りれば、今度は借金Bの利息が発生する。この借金Bはどうやって返すの?って話だからね。

もう借りないと返済できない状況はすでに破綻状態なんだ。これ以上傷口を広げる前に、早めに弁護士に相談しよう。

リボ払いを利用すること

リボ払いなら、月の返済を少額にすれば、返済も苦しくないですし…。

リボ払いは手数料も高い。「今はいい」かもしれないよね。でも未来のさいむくんがとても困ることになるよ。

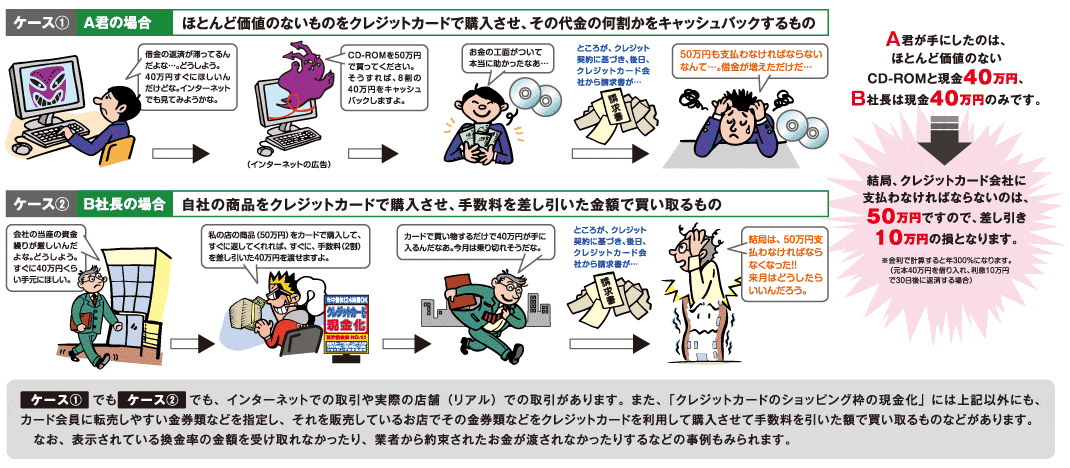

クレジットカードの現金化をする

クレジットカードの現金化ってのは、クレジットカードでブランド品を購入して、業者に買い取ってもらうことだ。

現金がすぐ手に入るからやる人もいると思う。

でも、翌月には現金以上の請求が来る可能性が高い。そもそもクレジットカードの現金化は、クレジットカード会社との契約で禁止されているんだ。

契約に違反すれば強制解約を受ける可能性もある。何もいいことはないんだよ。

闇金や個人間融資・給与ファクタリングを利用すること

最近では、ソフト闇金や個人間融資、給与ファクタリングなどがあげられるね。

| ソフト闇金 | 取り立てが暴力的でないだけで、法外な利息を搾り取られ続ける |

| 個人間融資 | 個人間の融資なので法外な利息を搾り取られる |

| 給与ファクタリング | 給料の前借に似ているが、手数料を引かれるので受け取れる給料が減る |

またこうした業者は、返済できない場合に、犯罪行為に加担させてきたり、それをネタに脅してきたりする可能性がある。

借金が返済できないからと、こういう所から借りてしまうと一生脅されて搾り取られることになるよ。

借金の返済が苦しいのは当たり前?

だって、お金の心配だけじゃなくて、誰にも相談できない状態なんでしょ?

その上、いつ問題が解決するのかよくわらないじゃない。

毎日お金や取り立ての心配をして生活しているから

借金のことが頭から離れなくなってしまっているから、借金の返済が苦しいと感じてしまうんじゃないかな。

でも、借金のことについてどうしていつも心配しなければいけないのか、原因をしっかりと考えていけばきっと解決できるよ。

いつ頃完済できるのかもわかってない

いつ完済できるかをしっかりとシミュレーションして、計画通りに返済をしていけば、借金の心配をしなくてもよくなるよ。

シミュレーションの例を作っておいたから参考にしてみてね。

借金が100万円(年利15%)の場合

| 3年で完済する(36回払い)場合:月々の返済額 | 約3.5万 |

| 3年完済の総支払額 | 約125万 |

| 5年で完済する(60回払い)場合:月々の返済額 | 約1.3万 |

| 5年完済の総支払額 | 約143万 |

いつ頃回返済できるかが分かるだけでも心配は減るんじゃないかな。

借金の額が大きいと利息の額もとても大きくなってくるんだ。

任意整理をすれば利息をカットできるかもしれないから、シミュレーションどおりに返済をするのが難しいと感じる場合には、任意整理を検討する必要があるかもしれないね。

【参考:しっかりシミュレーション – 知るぽると】

借金問題は家族にも相談できないから

一人で抱えて、ゴールもわからない状況だから、借金の心配が膨らんでしまうんじゃないかな。

借金の返済が苦しいのは恥ずかしいことじゃないよ。思うように返済できないこともある。

無料相談などを上手く活用して、どうしたら解決できるのか、一緒に探っていこう!

返済を増やす以外の解決方法がわからないから

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

債務整理で知っておきたいこと

特に、誤解している人も多いからね。

会社をクビになったりはしない

債務整理をしたことを理由に解雇された場合、ほとんどのケースでは不当解雇にあたるし、解雇は無効だ。

ただ、自己破産したことによって、たとえば宅地建物取引士等の資格に制限が生じて、業務に著しい支障が生じたような場合は、解雇されてしまう可能性もあるからその点は気をつけよう。

弁護士に依頼することで督促が止まる

この連絡のことを受任通知っていうんだ。弁護士が受任通知をすると、お金を貸した人は債務の取り立てをしてはいけないって法律で決まっているんだ。

だから、弁護士に依頼すると債務の取り立てが止まるよ。

弁護士への依頼も負担を減らす方法がある

だから、返済も止めてしまって問題ないよ。

そのうえで、返済分を弁護士費用にあてれば返済と弁護士費用の二重払いで苦しむこともなく、負担なく依頼することができるんだ。

\LINEで減額診断しよう!/

無料!匿名OK!

5~7年はローン・クレジットなどが利用できない

ここに債務整理をしたことが記録されることを俗にブラックリストに載ってしまうといっているんだ。

だから、加盟している会社には債務整理をしたことが分かってしまうよ。

最近債務整理をした人にお金を貸してもかえってこないと判断されてしまうから、ローン・クレジットなどが利用できなくなるよ。

この期間が過ぎると登録は消されるから、またローンやクレジットカードを利用できるようになるよ。

保証人がいる場合は迷惑がかかる

例えば、複数の会社から借金をしている場合、任意整理なら、整理する対象を選ぶことができるよ。

任意整理は、業者ごとに交渉をするから、保証人がついている借金の業者は外して、保証人がつていない借金の業者とだけ交渉すれば、保証人に迷惑をかけなくてすむんだ。

方法によっては周囲の人に知られる

ただし、会社の貸付制度などを利用していると、個人再生や自己破産をする場合、裁判所から債権者(お金を貸した側)に連絡がいくから、確実に知られる。

官報の影響は限定的だけど、自宅に書類が届いたり、財産の調査があったりで、家族に隠し通すのも難易度が高いだろうね。

闇金からの借金は返済義務なし

闇金自体が、違法な存在で、法律で決められた上限金利を無視したり、違法な取り立てをしているからだね。

とはいえ、相手が脅迫的な行為に出ることもあるから、何かあればすぐに警察を呼ぼう。

\LINEで減額診断しよう!/

無料!匿名OK!

まとめ

だいぶ長くなっちゃったけど、債務整理のことわかったかな? 今回の重要な部分をまとめてみたよ!

- 借金などの経済的な問題で苦しんでいる人は多い

- 借金問題を無料で相談できる窓口がある

- 債務の返済の計画をしっかりと立てる必要がある

- 債務整理には3種類ある

- 任意整理は利息をカットできる

- 個人再生は減額された借金を計画通りに払うと残りが免除される

- 自己破産は債務が免除される

借金について一人で悩んでいたけど、無料相談所がたくさんあることが分かったし、債務整理の方法についてもしっかりと理解できたよ。

ハードルが高いと思っていたけど、弁護士に相談するのがやっぱり安心だね。とりあえず、弁護士に連絡してみるよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。