開業の際にかかった費用を開業費として、経費に算入できるということをご存じですか?

経費計上できる範囲の確定や、帳簿への記載方法など、ややこしい点が多いですよね。

そこで、今回は開業費にどのくらいの範囲までを算入できるのか、またどのように帳簿付けを行うのかなどを、基礎から詳しく説明していきます!

開業費を理解すれば、適切な法人税等を算出し節税できるだけでなく、会社にとって重要な利益もより適正に算出することができるようになりますよ。

目次

1.開業費とは?

開業費の意味について、しっかりと説明できるでしょうか。

文字通り、単に開業に掛かったお金で費用…という漠然とした認識ではありませんか。

開業費は、個人事業主と法人では計上できる費用の内容が異なりますが、この記事では法人に絞って話を進めていきます。

(1)開業費の意味

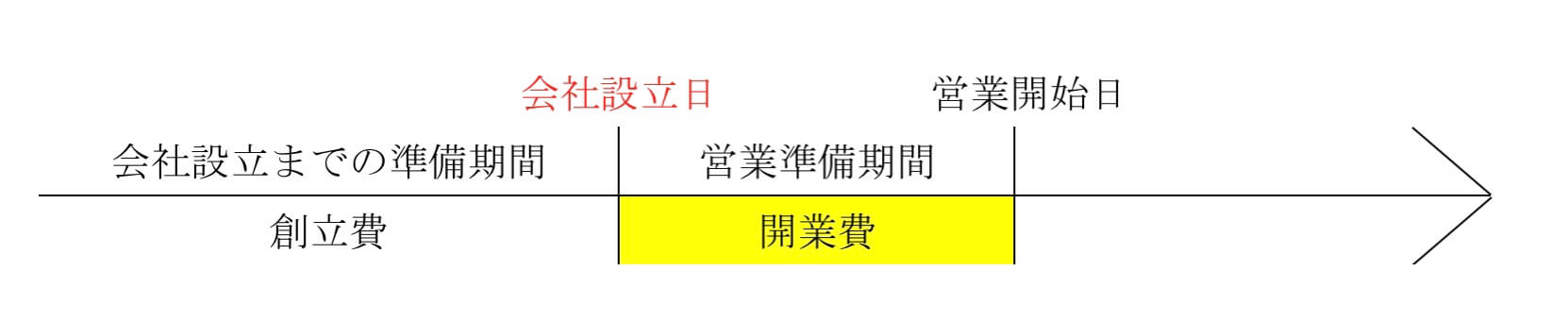

開業費とは会社を設立してから営業を開始するまでにかかった、建物などの賃貸料、広告宣伝費や通信交通費など、営業を開始する準備にかかった費用のことです。

ちなみに、会社を設立する前にかかった費用は「創立費」として区別されますので気を付けてください。

ここで疑問に思うのが「会社を設立した時」と「営業を開始した時」というのはいつのことなのかという事かと思います。

会社を設立した時とは、本店の所在地にある法務局で設立登記を行った時のことを指し(会社法49条)、会社の側の意思のみで自由に決定することはできません。

営業開始日は原則自由に取り決められるものですが、営業の一部が始まった時点で営業が開始されたとし、実際に店舗を開店した日にしたり、開業準備の期間がなくなってしまい、開業費がなくなりますが、会社設立日をそのまま営業開始日としたりすることもできます。

(2)開業費は繰越資産

次に、開業費が会計上の資産、負債、純資産、費用、収益のどのグループに入るのかを確認しましょう。

開業費は原則として費用として計上されますが、主に繰越資産として資産として扱われます。

というのも、先述したように開業費は開業までにかかったもろもろの費用ですが、会社が設立されてから営業するまでの期間は会社にとってたった1度の期間だけしかないものだからです。

そして、1度のその期間は今後営業をする上でのすべての準備であり、営業準備の期間にかかった費用はこれからもずっと営業をする上での重要な費用ということになります。

そのため、開業費は繰越資産として扱い、5年以内に償却することなどによって収益から引く費用を分散させます。

つまり、費用勘定として一括でP/Lに計上してしまいますと、収益と費用は1年以内のもので、次期には繰り越すことができませんが、繰越資産とした開業費を何年かに分けて償却すると、分散して費用として計上できるということになります。

具体的には節税の項で説明いたします。

2.開業費として認められるもの

開業費は会社設立日から会社が営業を行うまでの営業準備期間に発生した際のもろもろの費用のことでしたが、具体的にはどのようなものが開業費として認められるのでしょうか。

(1)原則

開業費として認められるか否かは先述した開業費の定義のとおりです。

開業費として計上するために遡ることができる期間については、特に規定はありません。

そして、法人の場合は算入されるものは開業にかかった“特別な”費用が開業費となります。

当然ですが、開業費であったとして説明できるように領収書をしっかりと保管しておくようにしましょう。

(2)開業費として認められる例

法人の場合、開業費として認められる主なものは以下のようなものです。

- 営業を始めるために使われた広告宣伝費

- 市場調査費用

- 印鑑や名刺の作成費用

- その他開業準備のために“特別に”支出する費用

これらの開業を始めるための”特別”な費用は開業費として計上することができます。

3.開業費として認められないもの

法人の場合は、”特別な”営業準備期間にかかった費用を開業費として計上することができましたが、開業費としては計上できないものはどのようなものがあるのでしょうか。

(1)原則

繰り返しになりますが、開業費の定義は”特別”な開業準備において使用された費用です。

ですので、開業費に算入できないものは”特別”な営業準備期間の費用ではないものす。

つまり、営業に関する費用は開業費とは区別され、開業費には算入されません。

(2)開業費として認められない例

法人の場合、開業費として認められない主なものは以下のようなものです。

- 事務所家賃や水道光熱費など、経常的(一定の間隔や頻度)に発生する費用

これらの費用は個人事業主の場合は開業費として計上することができますが、法人の場合は先述の通り”特別”な開業準備の費用とはいえません。というのも、これらの費用は営業を開始した後もかかる費用だからです。

- 後で返還される敷金および礼金

事務所や店舗などを借りる際に生じる、敷金はそもそも退去時において返還されますので、経費にはなりません。また、礼金に関しましては退去しても返還されるものではありませんが、取り扱いが開業費とは異なります。20万円以下の場合は支払手数料として費用になりますが、20万円を超える場合は税法上繰延資産としてみなされ、長期前払費用として契約中に一定額ずつ償却します。

- 10万円以上の固定資産

10万円以上で購入した機械や設備は固定資産として計上されるものであり、一定額ずつ減価償却処理されるべきものです。

- 商品の仕入代金

商品の仕入れは売上原価ですので、まさしく本業です。ですので、開業費には含まれません。

- 給料などの労務費

個人事業主の場合では算入されますが、法人の場合は必ずしも営業を開始するための準備の費用、開業費としては認められないという観点から算入することはできません。

これらの費用は営業に関するものとして扱われるものであり、”特別”な営業を準備するための費用ではありませんので、開業費に算入することはできません。

ですが、税法上の損金として算入できないというわけではないので、費用として計上できないわけではありません。

これらの費用は残念ながら開業費にはあてはまりませんが、おおよそ、P/Lの販売費および一般管理費に費用として計上されます。

4.開業費の仕訳方法は?

開業費に算入することができるか否かは、営業準備期間中に”特別”な開業のための費用だったかで区別されます。

逆の観点からみれば、営業(本業)につかわれた費用以外が開業費ということになります。

以下からは、どのように帳簿に仕分けすればよいのかについて確認していきましょう。

例えば、架空の企業である「ミツバチ株式会社」を具体例として想定します。

ミツバチ株式会社は法人設立関係書類を法務局に提出しX1年4月1日に受理された(=登記された)企業です。

同社の会計期間は4月1日から3月31日までであり、いまだ営業は開始せず営業の準備にいそしんでいます。

営業開始前のX1年4月2日に、ミツバチ株式会社は備品50,000円分を購入

しました。

さらに、営業開始前のX1年4月3日に広告費1,000,000円を支払いました。

その場合の仕訳けは以下の通りです。

このように開業費を計上していきます。

営業を開始した後の場合は以下のように普通の仕分けを行うものでした。

もしも、営業を開始していた場合には、以下のように仕訳けします。

借り方の勘定科目に注目してもらえばわかる通り、営業が開始していない営業準備期間の場合は営業費の勘定を使いますが、営業が開始していれば備品や広告費といった勘定で処理するものです。

決算時に計上した開業費を償却する場合は下記のようになります。

金額がXXXとなっているのは、後述するように、開業費の償却額がいくつかの方法によって変わるからです。

5.開業費は節税になる?

開業費の仕分けの仕方は先述の通り、開業費の勘定科目が使われることがお分かりになったと思います。

では、普通に備品や広告費として計上するのではなく、開業費を計上するのには意義はあるのでしょうか。

結論から言いますと、開業費によって経費を計上するのに融通が利き、一時的に節税することができます。

これは税法上の繰り延べ税金資産と同様に、一時的に減税できるもので、長期的に、最終的には税額は変わらないことに注意してください。

ですが、開業費を年度をまたいで償却することによってその年の収益を調節する、節税することができます。

その方法は3つあり、1つは一括で開業費を計上し費用とする方法ですが、これは普通の費用の計上の仕方と同じです。

残る2つは、5年間に均等に開業費を償却する方法と、任意の額を償却する方法となります。

これらの違いを説明していきます。

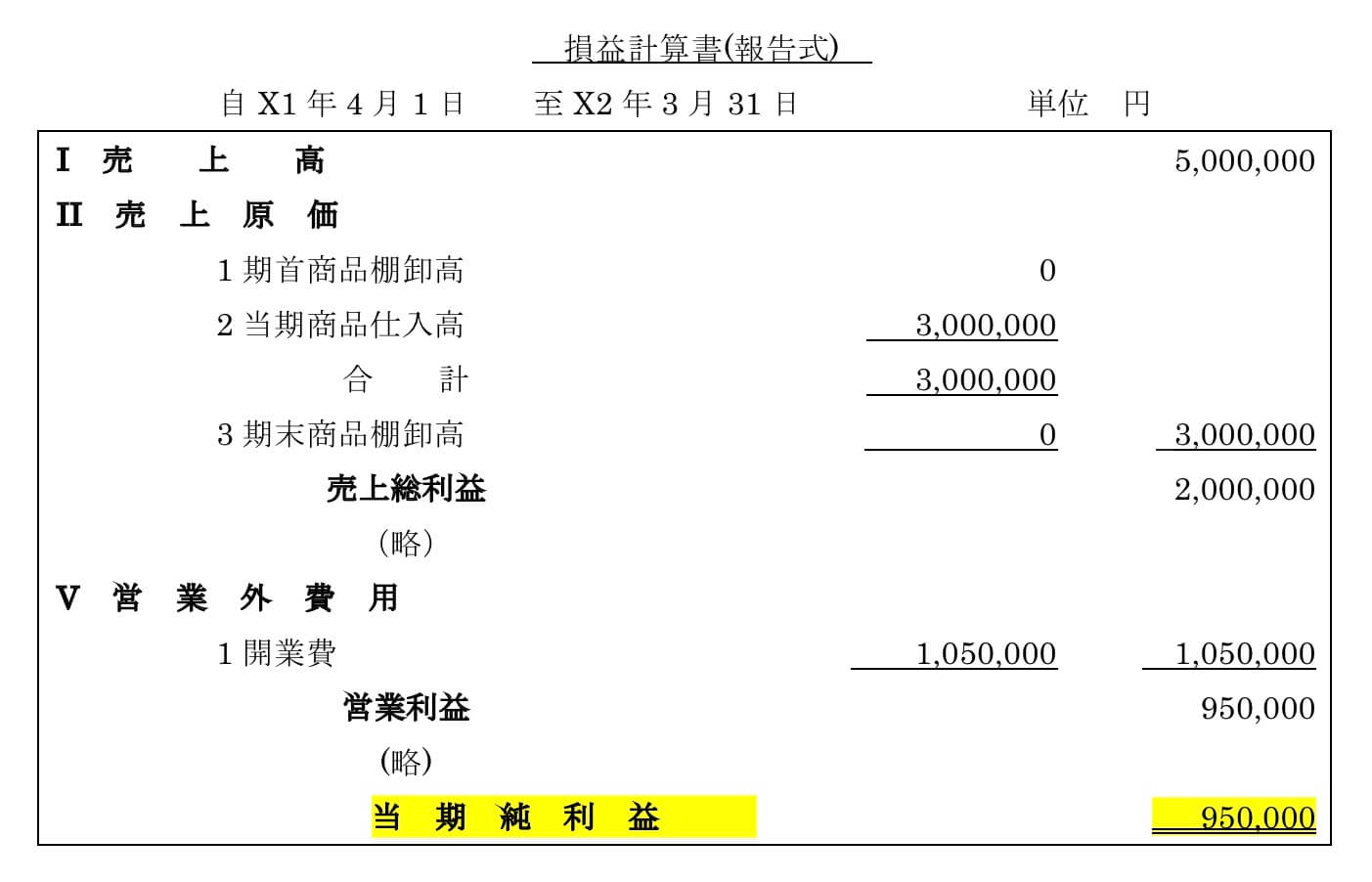

(1)一括で計上

一括で計上する場合は、普通の費用と同じですので、開業費が発生した年に全額をP/Lに計上します。

一括で開業費を計上する場合を、先述したミツバチ株式会社の続きとしてみていきましょう。

ミツバチ株式会社はX1年4月1日に会社を設立し、X1年4月2日と3日に合計1,050,000円の営業費を計上しています。

その後、4月4日から営業を開始し会計期間は4月1日から3月31日の1年間です。

当期の売上高は5,000,000円で売上原価は3,000,000円だったとします。

その場合のP/Lは以下のようになります。

この場合、開業費の表示は営業外費用になります。

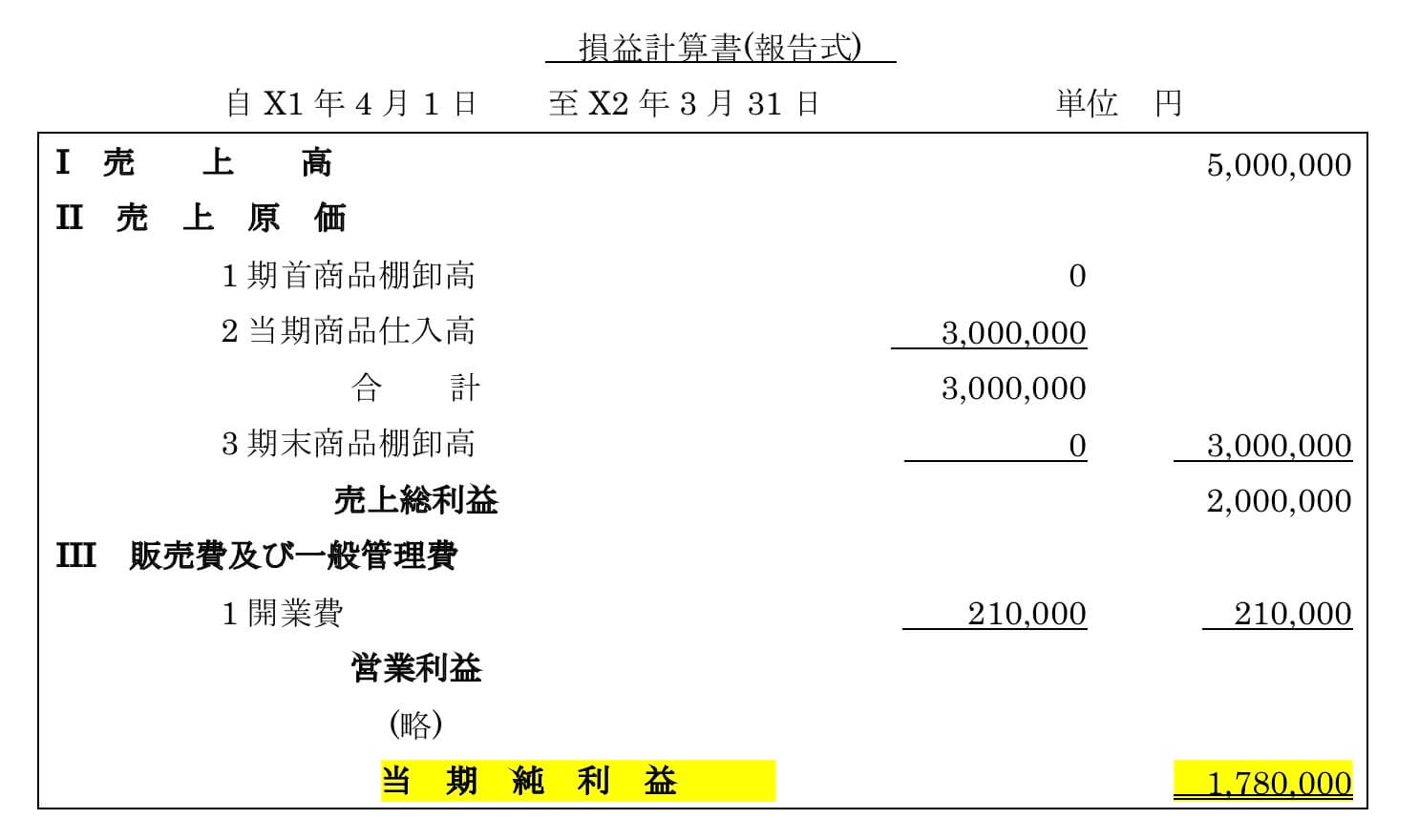

(2)5年均等での償却

次に、一般的な方法である5年間で均等に開業費を償却する方法、つまり定額法です。

この場合も先述のミツバチ株式会社を具体例にとってみましょう。

1,050,000円を5年間で償却するので、1年あたりは210,000円です。

下記のように営業費が計上されていきます。

P/Lは下記のようになります。この場合、開業費は販売費および一般管理費に表示されます。

(3)任意償却

最後に、任意で償却期間、償却額を決めることができる方法で、任意償却は法律で認められている方法であり会社にとって一番都合がいい方法です。

これによって、将来の開業費以外の費用が発生した場合には開業費の償却をしないことによって、利益をその分だけ多く算出することができます。

あるいは、収益が多すぎた場合には開業費を多く算出することによって、利益をその分だけ少なく算出することも可能です。

例えば、6年目には開業費を1円も償却しないということもできますし、7年目に全額償却するといったことも可能です。

非常に都合の良い方法であり、節税しやすいのがこの任意償却です。

6.まとめ

今回は法人の場合の開業費についての説明でした。

開業費とは、会社を設立してから営業が始まるまでの、営業準備期間中に発生した特別な費用、つまり営業とは関係のない費用をいいます。

具体的には、開業費に入るものは広告宣伝費、営業開始に関わる研修費、市場調査費用、印鑑や名刺の作成費用などの”特別に”支出する費用でした。

算入されないものは10万円を超える固定資産などが代表的なもので、営業の準備のための費用だけでなく、営業そのものにもあたるものは算入することができません。

さらに、開業費の償却の仕方には3通りあり、任意償却が一番節税効果を期待できるものでした。

開業費の正しい知識が身につけば、節税に役立ちますが、その範囲や償却方法などの判断においては、専門家でなくては難しい場合もあるでしょう。

開業費に関して、もしお悩みであれば専門家へのご相談をお勧めします。

スタートアップドライブでは、起業/会社設立の相談に最適な専門家や法律事務所を無料で紹介します。

お電話で03-6206-1106(受付時間 9:00〜18:00(日・祝を除く))、

または24時間365日相談可能な以下のフォームよりお問い合わせください。