「資本金ってそもそも何のお金?」

「資本準備金や資本剰余金とは何が違うの?」

会社設立や就活、または株式投資など、「資本金」という言葉を目にする機会は多いですよね。

しかし、資本金とはそもそも何のお金で、どのような意義があるのかご存知でしょうか?

今回は、株式会社を中心に、資本金や資本金と深いかかわりのある純資産について、会計の基礎知識がまったくない方にもわかりやすく解説します!

この記事を読めば、資本金に関する基礎知識が身につきますよ!

目次

1.資本金とは?

(1)定義

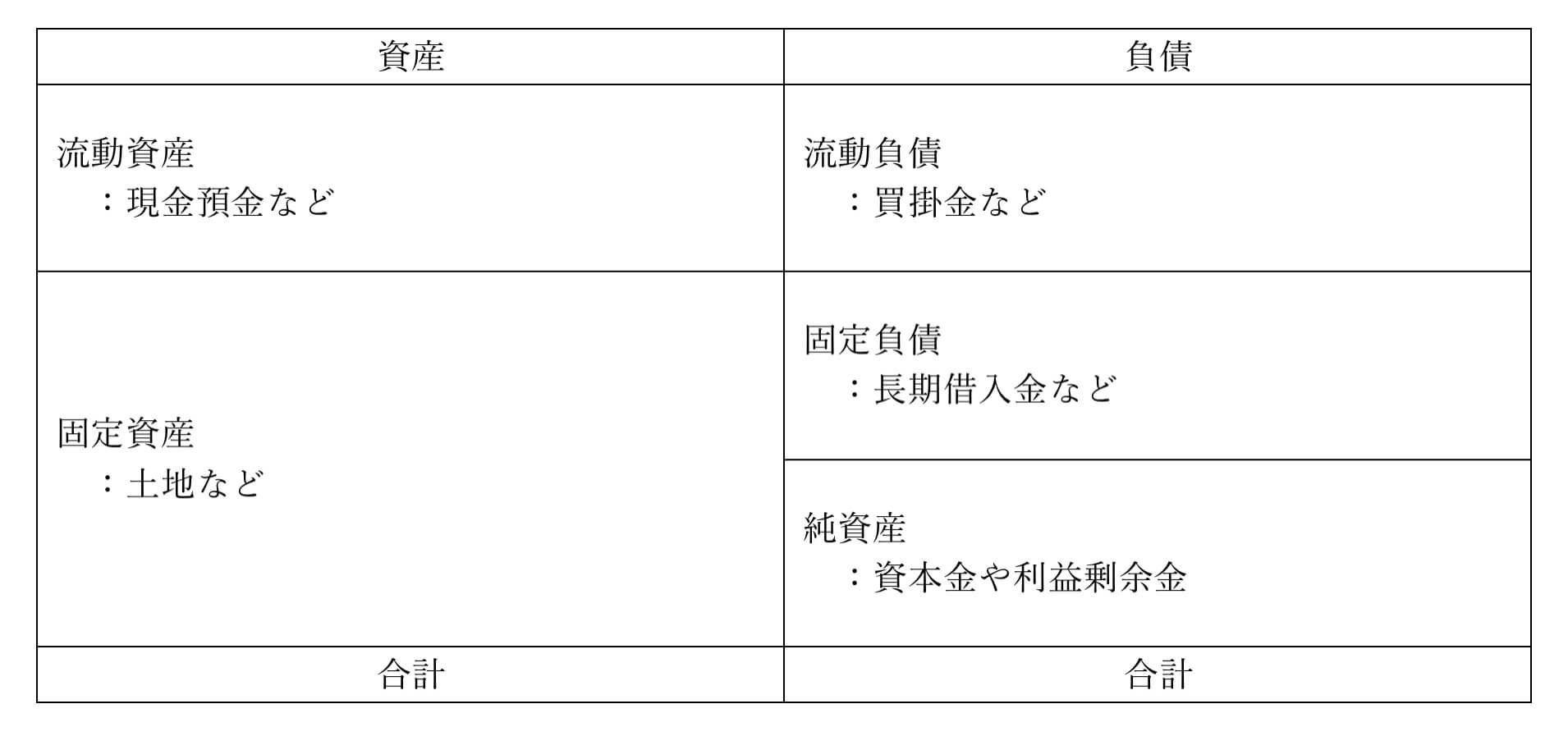

資本金とは、ある株式会社の所有者である株主が出資したお金である自己資本で、他人資本である銀行等からの出資を受けた借入金などの負債である他人資本とは区別されるもの、と定義されます。

資本金については資本不変の原則というものがあり、原則として資本金を経営活動の結果と連動して変動させることはできず、定められた手続きを踏まなくては減額・増額を行うことができません。

株式会社では所有と経営の分離がされているため株主が会社の所有者ですが、株主が出資した額が資本金として計上され、貸借対照表では純資産の部に表示されています。

貸借対照表では貸方には会社がどのように資金を調達したかの源泉が、借方にはその資金をどのように運用しているかが表示されています。

そして貸借対照表の貸方は他人資本である負債と自己資本である純資産とにわかれます。

したがって、所有と経営の分離がおこなわれている株式会社の場合、株主は会社の持ち主であるため、資本金は純資産として表示されています。

仕訳は、たとえば、株式10千株で一株あたり10,000円の出資が現金ですべて行われた場合は以下のようになります。

なお、会社の設立時において株式発行手数料等は創立費として計上されます。

2.資本準備金や資本剰余金との違いは?

資本金は会社の所有者である株主が会社に出資したお金のことでした。

ところで、「資本」という語がつく勘定科目は他にも資本準備金や資本剰余金など複数あります。

簡潔にまとめると、「資本」という語はその会社の株主から会社へ出資されたことを意味し、「準備金」は文字通り業績が悪化した際の準備、「剰余金」は余ったお金ということを意味しており分配可能であることを意味します。

以下からは、それらが資本金とどう違うのかについて説明します。

(1)資本準備金(しほんじゅんびきん)

資本準備金とは冠に資本とつくことからわかるように、会社の所有者である株主による企業への出資された額ということを表しており、準備金は株主に分配できないことを意味しています。

つまり、資本準備金とは、株主による払込額のうちの配当できない額のことをいいます。

資本とは株主が出資した額であるということは先述しました。

準備金が、「なぜ分配できないのか」といいますと、株主は配当を求め出資したので短期的利益を追求しますが、すべて配当に使われてしまうと、企業の業績が悪化したときに備えがなく会社の存続にとって危険だからです。

そのため資本準備金は会社法によって資本の払い込み額の二分の一まで計上できることが認められており、業績が悪化した際などに資本金や資本剰余金への振り替えが可能です。

資本準備金を資本の払い込み時に前項での例をもとに、会社法で定められている最低限を資本金とした場合以下のように、残りを資本準備金とすることができます。

(2)資本剰余金(しほんじょうよきん)

資本剰余金とは、資本準備金の説明とまた同様に、冠の資本とは会社の持ち主である株主から企業に出資されたということを意味しており、剰余金は分配可能であることを表しています。

そもそも「剰余」とは「余り」を意味しており、つまり資本剰余金は会社にとって余ったお金、つまりは儲けた額です。

株式会社においては儲かったお金は株主のものですので剰余金は配当金として配ることができるということになり配当金の財源となります。

ただし、剰余金の全額を必ず分配できるのかといいますとそうではなく、会社法に基づき分配可能額を算定する必要があります。

資本剰余金を財源とし配当を行った場合を具体例としてみてみましょう。

資本剰余金を財源とし、1,000千円を配当することが株主総会で決議されました。仕訳は下記のとおりです。

ただし、会社法上で定められている配当の際の準備金の積み立ては簡便化のため省略します。

この時点ではまだ株主総会で決議されただけなので配当金は実際には支払われず、未払い配当金として負債で処理されます。

配当金の支払い日に、支払った場合は以下のようになります。

3.資本金はいくらに設定すべきか

次に、資本金はいくらに設定するべきなのかについて考えてみましょう。

会社法の改正に伴い、資本金1,000万円がなければ株式会社を設立できない規定がなくなり、資本金額1円から株式会社を設立することができるようになりました。

しかし、小さな船より大きな船のほうが安定するのと同様に、会社の基盤である資本金も原則として多いほうが良いとされています。

一般に、会社設立には開業費と3から6か月分の経営資金が必要と言われているため、資本金の額もこれに準じた額は最低限用意するようにしましょう。

しかし、資本金の額によって税制上優遇措置を受けられる場合がある等、額の多寡に応じたメリットデメリットがあるため、一概に多ければ良い、と言い切れるわけでもありません。

(1)税制上における優遇

課税期間に係る基準期間における課税売上高が1,000万円以下の事業者は消費税の納税義務が免除されますが、資本金が1,000万円以上の場合はその対象外となります。

また、税法上は資本金が1億円以上が大企業と定められており、一億円未満の中小企業では課税対象となる範囲が変わるなどの優遇を受けやすくなっています。

たとえば、交際費の損金算入額や繰越欠損金の限度額等の優遇があります。

接待交際費や繰越欠損金については、こちらでも詳しく紹介しています。

繰越欠損金とは?節税効果があるって本当?上限額や期限を解説!

接待交際費とは?接待飲食費や会議費との違いは?基礎から解説します!

(2)与信の受けやすさ

資本金の額が多いことによって、証券取引所や銀行等からの与信を受けやすくなり得ます。

たとえば、ベンチャー企業やスタートアップ企業に対して比較的に低い基準によって上場を認めている新興株式市場であるJASDAQ(ジャスダック)があります。

上場審査は様々な項目や視点において行われますが、その1つに資本金の額が含まれている純資産の額による基準もあります。

JASDAQ内国株(スタンダード・グロース)では上場見込み時において、純資産の額が2億円以上と定められています。

上場への一歩としても資本金は基準となることから、さらなる事業拡大やイグジット戦略においても資本金は重要といえます。

4.資本金の増資・減資

ここまでは、資本金の額によって税額が変わったり、新興株式市場における上場の条件に資本金が含まれる純資産の額による基準があることを確認しました。

では、資本金の額を変化させるにはどのような手続きが必要なのでしょうか?

結論からいうと、上述してきたように資本金の額は会社の経営基盤となる財産であり、第三者に対する第一次的な経営状況指針となることから、株主総会による決議を経なければその額を変更することができません。

(1)株主総会の種類

資本金の増資と減資を理解するためにはまず、株主総会の仕組みを理解する必要があります。

ここでは簡単な説明にとどめるため、詳しく知りたい方は以下の記事をご覧ください。

株主総会と取締役会の違いとは?会社運営に必要な決議事項を総まとめ

#1:普通決議

普通決議では、議決権を有する株主が過半数出席することが定足数隣、出席株主の議決権の過半数で決議されます。

ただし、定足数は定款によって変更が可能ですが、役員らの解任、選任は法律上三分の一以上と定められています。

注目すべき点は、決議は過半数で行われる点で、後述する特別決議よりも容易な意思決定であるというところです。

#2:特別決議

特別決議とは、議決権の過半数を有する株主が出席し、出席株主の議決権の三分の二以上の多数で決議する方法です。

上記普通決議との違いは出席株主の議決権の三分の二以上で決議される点で、意思決定するためにより多数の同意が必要となる点に特徴があります。

(2)資本金を増資

資本金の額を増資するためには、特別決議よりも緩い決議である普通決議を経なければなりません。

原則的には会社の純資産は会社の所有者である株主のものですが、資本金を増額させることは株主に有利に働くため、緩い決議である普通決議によって行われます。

(3)資本金を減資

資本金の額を減資するには、普通決議より厳しい決議である特別決議を行う必要があります。

というのも、先述した資本金額を増資する場合とは反対に、株主の配当額が減少するなど、株主にとって不利益に働くからです。

5.資本金に関する注意点

ここまでは、資本金の意義や増減額の方法などを紹介してきました。

それでは最後に、資本金に関して周囲すべきポイントを2つ紹介します。

資本金は会社の基盤財産であるため、法律に様々な規定が置かれており、きちんと法令を遵守して取り扱わなければなりません。

(1)事業によっては許認可が必要

先ほど紹介したように、会社法改正により、今日では原則として資本金1円から会社を設立することができます。

ところが、例外的に、会社設立後にある事業を行う場合、その業務の内容によっては行政庁による許認可が必要な場合があり、その許認可の要件として一定程度の資本金額を保有することが求められることがあります。

たとえば、建設業においては資本金2,000万円以上、自己資本(資本金以外の純資産なども含む)4,000万円が設立時に必要な要件とされています。

(2)嘘の記載は許されない

当然のことながら、資本金に虚偽の金額を記載して会社を設立することは許されません。

たとえば、仮想の払い込みである「預合い」「見せ金」という、外観からみるとあたかも資本を形成しているように見せる方法があります。

特に見せ金については、これを実際に行なっているスタートアップも散見されますが、明確に違法とされています。

見せ金とは、会社の発起人が払込取扱機関(資本金を払込む銀行等)以外の者から借り入れたお金を、資本金のための払込みに充てて会社を設立した上、会社の成立後すぐにそれを引き出して借入金の返済に充てる行為をいいます。

借入金を返済するまでの期間があまりに短かったり、会社資本として運用された実績がなかったりすると見せ金と評価されてしまうため、注意しましょう。

6.まとめ

資本金は株主が会社に出資をしたお金のことでした。

また、会社を守るために資本準備金の積み立てや、資本剰余金の配当制限なども設けられています。

資本金は会社財産の基盤をなすものであると同時に、第三者がまず初めに目にする勘定項目でもあります。

そのため、資本金を増額する場合には比較的要件の緩い株主総会普通決議で足りるのに対し、減額させるためには厳しい議決である特別議決が必要です。

会社法改正により設立時の資本金制限はなくなりましたが、今日も事業によっては許認可を受ける場合の要件として一定額が求められることがあります。

また、資本金は多ければ多いほど良いというわけでもなく、仮装払い込みによる資本の形成は違法です。

資本金はただの会社を運営するための元手ではなく、多面的な機能を持ちえますので、付け焼き刃の知識のまま会社設立等を行うことは非常に危険です。

特に会社を設立したばかりなスタートアップ企業などは経理に詳しくないことも多いと思いますので、もしご心配がありましたら専門家へのご相談をお勧めします。

スタートアップドライブでは、起業/会社設立の相談に最適な専門家や法律事務所を無料で紹介します。

お電話で03-6206-1106(受付時間 9:00〜18:00(日・祝を除く))、

または24時間365日相談可能な以下のフォームよりお問い合わせください。