会社を経営していれば、お客さんとの会食や会議などの支出もありますよね。

こうした接待交際費をどこまで経費で落とせるのか、どういった場合の範囲で認められるのか、理解していらっしゃるでしょうか。

「国税庁のホームページでは何やら専門用語がゴチャゴチャしていて、わからない!」という方もいらっしゃると思います。

今回は接待交際費について、国税庁ホームページに準拠したうえ、わかりやすく解説をしていきます!

接待交際費についてしっかりと理解すれば、適切な利益を算出することができるだけでなく、節税にもなることでしょう。

目次

1.接待交際費とは?

世間一般でいう接待や交際と、税法上の接待や交際とでは、何か違いがあるのでしょうか?

まず最初に、そもそも税法上の接待交際費とはどういった定義なのかを理解していきましょう。

(1)接待交際費の意味

接待交際費は、日常で記帳してきた帳簿上での単なる集計金額ではなく、税務の分野での概念です。

そのため、まずは税法上の概念を確認しましょう。

国税庁のホームページによりますと、接待交際費については以下のように記述されています。

“交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出する費用をいいます。”

(国税庁 No.5265 交際費等の範囲と損金不算入額の計算 2020/5/24アクセス https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5265.htm)

つまり、接待交際費(社外交際費)とは交際費等のことを指し、取引先相手となんらかの交流の際、お金を支出した時に認められるものです。

(2)接待交際費として認められる例

接待交際費は具体的には様々な場合がありますが、以下の4つのグループに分類することができます。

この4グループの分類は、弊メディア独自のものであって、税務署等が行なっているものであはりません。

#1:宴会などの費用

創業記念などで取引先をお呼びし開いた宴会、その際に交通費や記念品等を贈呈した額(帳簿上交通費として計上されていても関係ありません) がこれにあたります。

さらに言えば、得意先や仕入先など取引をしたことのあるその他事業に関係ある者等を旅行、観劇等に招待する費用もこれにあたります。

#2:キャンペーンなどの費用

下請け工場、特約店、代理店等となるため、またはするために使われたお金(運動費等)です。

あるいは、建設業者がマンション等の建設に当り騒音などに対して、周辺住民の同意を得るため、その住民や関係者に酒食を供与する費用などです。

#3:謝礼などの費用

得意先、仕入先等の役員だけでなく、従業員に対して取引の感謝などを表す際に支出する費用です。

#4:慶弔などの費用

取引先等の慶弔や禍福に関連して支出した費用などです。

これらのようなものが代表的な交際費です。

ただし、交際費として認められる場合とそうでない場合など注意点がありますので、ぜひ最後までお読みください・

(3)接待飲食費との違いは?

「接待交際費”等”」という概念の中には、社内の従業員や役員、またはその親類親族を除く人が1人でもいる際に適用される接待飲食費というものがあり、区別されます。

接待飲食費として認められるのは、1度の食事での金額を参加者全員の人数で割り算をし、その金額が5,000円を超える場合です。

例えば、取引先の相手1人に自社の従業員3人で接待を行い、合計27,200円の支払いが発生したとします。

すると、1人当たりの金額は6,800円となり、一人当たりの金額が5,000円を超えることから、この27,200円すべてが接待飲食費とみなされます。

一人当たり5,000円の合計金額を超える部分(7,200円)だけが接待飲食費となるのではなく、取引先の相手1人分の額(6,800円)が接待飲食費となるわけでもなく、そのすべて(27,200)が接待飲食費の算入となります。

ではもう1つの具体例として、取引先相手2人と自社2人の従業員でゴルフに行った場合を想定してみます。

ここで、クラブハウスでの食事代として32,000円(1人当たり8,000円)が発生したとするとこの食事代は接待飲食費として計上しても良いのでしょうか?

国税庁は以下のように回答しています。

“ゴルフ・観劇・旅行(国内・海外)等の催事に際しての飲食等については、通常、それらの催事を実施することを主たる目的とする一連の行為の一つとして実施されるものであり、飲食等は主たる目的である催事と不可分かつ一体的なものとして一連の行為に吸収される行為と考えられます。したがって、飲食等がそれら一連の行為とは別に単独で行われていると認められる場合(例えば、企画した旅行の行程のすべてが終了して解散した後に、一部の取引先の者を誘って飲食等を行った場合など)を除き、それら一連の行為のために要する費用の全額が、原則として、交際費等に該当するものとされます。”(引用元前出)

つまり、メインで行ったのはゴルフなのだから、それに付随する飲食に関してはゴルフの行為に含まれるため、接待交際費に含まれるということになります。

少し難しい内容となりましたが、接待交際費や接待飲食費が計上できるかはケースバイケースですので、専門家である税理士などにご相談されることをお勧めします。

2.会議費等との違いは?接待交際費にならない費用とは

ここまでは接待交際費の定義を確認してきました。

ところで、接待交際費と紛らわしい概念に会議費などがあり、これらは接待交際費として計上してはいけません。

接待交際費とその他の費用との違いは、社外の人との交流で生じる金額かどうかにあります。

すなわち、接待交際費は社外の取引相手等との交流での費用が主に含まれ、社内の従業員との交流での費用は含まれないのが原則です。

以下からは、接待交際費として計上できない代表例を取り上げます。

(1)会議費

社内の人達(従業員や役員、またはその親類親族など)との会議で使用された費用は、接待交際費には参入されません。

“飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除きます。)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用”

(国税庁 No.5265 交際費等の範囲と損金不算入額の計算 2020/5/24アクセス https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5265.htm )

言い換えますと、取引先の方たちなどと飲食などをした際に発生した代金を参加した人数で割り5,000円以下である場合、その記録が残っていれば(引用していませんが、ただし書きに記載されています)接待飲食費とも接待交際費とも別の会議費として扱われます。

記録の仕方など(後述します)をきちんとやらなければ、認められませんので注意してください。

会議費は経費として、全額がP/L上の表示で販売費および一般管理として計上されます。

(2)その他の費用

税務署ホームページによりますと、下記の費用は接待交際費として除外されることとなっています。

これらの費用は接待交際費として計上することができません。

#1:福利厚生費

福利厚生費とは、主に従業員の慰安のために行われる運動会、演芸会や旅行等のために使われる費用のことです。

#2:カレンダー、手帳、扇子、うちわ、手ぬぐいその他

これらと似たような物品を贈与する際に一般的に必要とする費用です。

#3:会議中の飲食費

会議中に、茶菓、弁当その他これらに類する飲食物を用いる場合の費用です。

#4:出版物に関する費用

新聞、雑誌等の出版物又は放送番組を編集するために行われる座談会あるいは、その他記事の収集のために、放送のための取材に使われる費用です。

3.接待交際費の損金参入方法は?

次に、接待交際費の損金算入方法について説明します。

接待交際費、接待飲食費の分類から接待交際費に算入できれば、益金から損金として控除できるため、課税対象額を減少させることができます。

損金としての計上の仕方には、以下の2通りがあります。

- 接待交際費のうち年800万円を上限に損金へと算入する方法

- 接待飲食費の50%を損金へと算入する方法

資本金が1億円を越えている場合、後者の方法しかありません。

税務上の中小企業では、接待交際費等の損金への算入の仕方は上ふたつのうちいずれかを選択することができます。

※中小企業の定義は、法務省や厚生労働省などの管轄によって差異がありますが、ここでは税務を管轄する財務省の定義に従います。

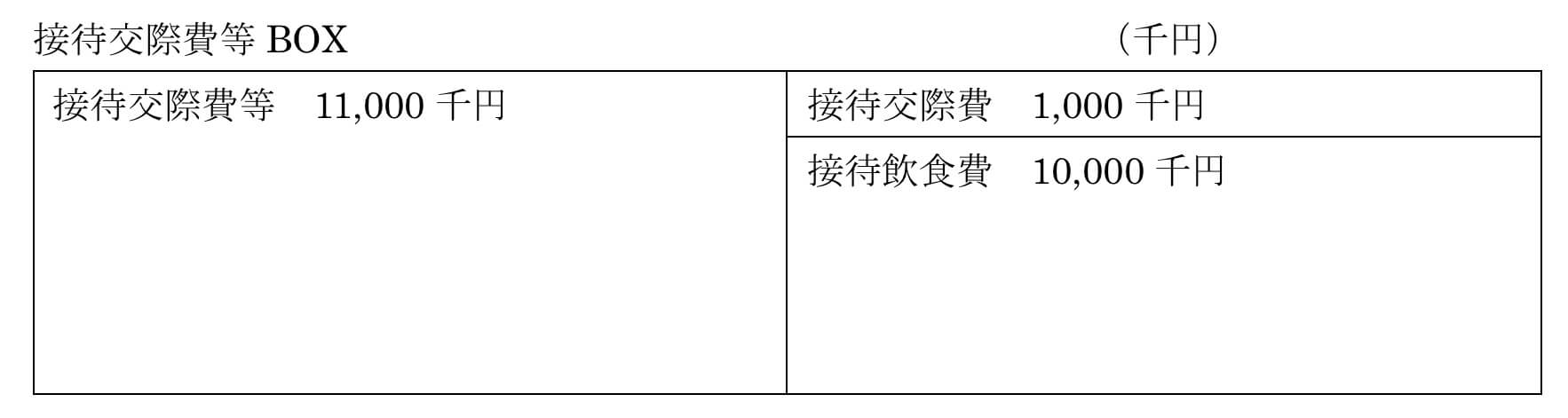

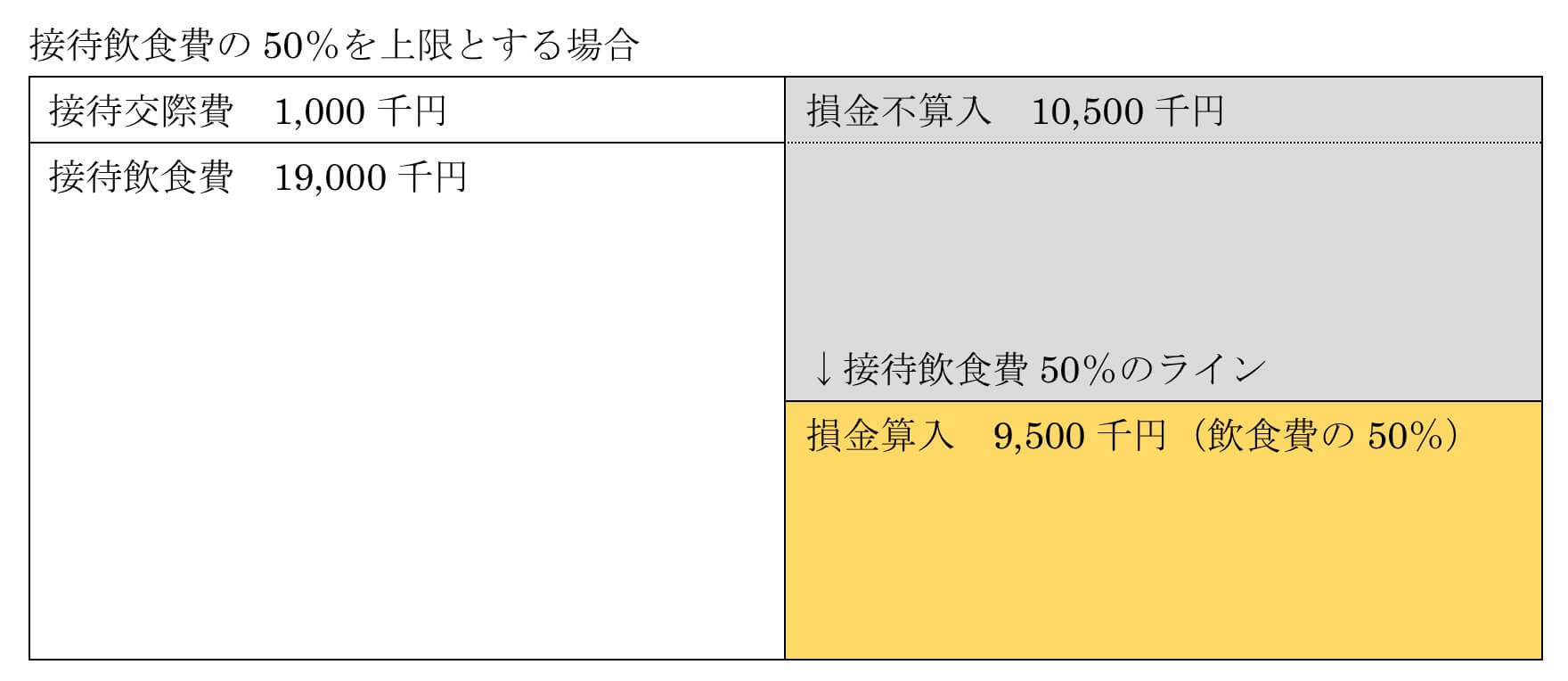

例えば、接待交際費等が総額11,000千円の場合で、その内訳が接待交際費1,000千円で接待飲食費1,000千円だった場合を想定してみましょう。

接待交際費と接待飲食費を合わせた額が接待交際費等になりますので、下記のようなボックス図ができます。

以下同じく、縦に真っ二つに右と左で見てください。

2通りの方法によって損金算入金額が違いますので、その場合を比較します。

この場合、800万円を上限とする場合に上記のように800万円を損金として計上でき、接待飲食費の50%を上限とする場合は500万円を計上できます。

したがって、800万円を上限とするほうが、税務上益金が減りますので、節税効果が高いといえます。

今回の場合では8,000千円を上限とした場合が節税効果が認められましたが、接待飲食費がとり高額だった場合(800万円を上限と接待飲食費の50%という関係から、接待飲食費が1,600万円を超える場合)を見ていきましょう。

2通りの方法によって、こちらも損金算入金額が違いますので、その場合を比較します。

この場合、接待飲食費の50%を上限とする場合は9,500万円となり、800万円を上限とする場合には上記のように800万円を損金として計上することになります。

したがって、接待飲食費の50%を損金とするほうが税務上益金が減りますので、節税効果が高いといえます。

以上より、税法上の中小企業の場合、接待飲食費が1,600万円を超える場合は接待飲食費の50%を損金として計上するほうが節税効果が高いということになります。

4.接待交際費で注意すべきポイント2つ

ここまでは接待交際費の意義や、具体的な例、節税効果について説明してきました。

しかし節税効果については、接待交際費等の記載を残さなくては折角の制度を利用すること、つまり接待交際費の損金への算入ができません。

以下からは、接待交際費等の記録、特に接待飲食費の記録の取り方についての説明をしてききます。

(1)領収書を保管する

個人事業主や法人は税務署に申告する際に領収書を提出する必要があるため、領収書を保存する義務があります。

したがって、日々の業務で出た領収書は絶対に保管しなければなりませんが、実はその領収書を日付ごとにきれいに並べるなどの手間な保管をする必要はありません。

無理に綺麗に保存しようとして面倒になり紛失してしまうよりは、ボックスなどを作って直ちに放り込む等したほうがよほどリスクを抑えることができます。

電子化して保存するという方法もありますが、最低限やらなくてはならないことは、まず保存する、ただそれだけです!

保存期間はどういった会社形態なのかにもよりますが、法人では原則7年間保存するようにしてください。

(2)詳細を記録しておく

接待交際費等としての減税措置を受けるためには、領収書を保存するだけでは足りず、その領収書、費用が本当に何に使われたのかわかるように詳細を書き留めておかなければなりません。

国税庁の引用を下記に記しますので、まずは目を通してみてください。

“なお、この規定は次の事項を記載した書類を保存している場合に限り適用されます。

イ 飲食等の年月日

ロ 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

ハ 飲食等に参加した者の数

ニ その費用の金額並びに飲食店等の名称及び所在地(店舗がない等の理由で名称又は所在地が明らかでないときは、領収書等に記載された支払先の名称、住所等)

ホ その他参考となるべき事項”

(国税庁 No.5265 交際費等の範囲と損金不算入額の計算 2020/5/24アクセス https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5265.htm )

ポイントは5つです。

1つ目は年月日、2つ目は参加者の記録、3つ目は参加者の人数、4つ目はその費用の金額、5つ目は支払ったお店の名前、その所在地あるいは振込先その他飲食店に関する記載です。

これらの記載をエクセル等にまとめる場合には、下記のようなフォーマットを作成しておきましょう。

これが国税庁ホームページに記載されている要件を記載したものとなりますので、参考までにご利用ください。

こうした交際費等の記載を忘れてしまいますと、損金として認められませんのでしっかりと作成してくださいね。

5.まとめ

今回は接待交際費について紹介しました。

接待交際費等は、接待飲食費とそれ以外である接待交際費から構成されています。

ただし、その金額を損金へと算入するためには、その費用が接待交際費等として適切で必要な条件を充たしており、なおかつその支出の内容を記録しておく必要があります。

接待交際費等を損金として算入させるための中小企業を対象とする方法が800万円を上限とする方法と、接待交際費の50%を損金とする方法があります。

日々の経営のなかで発生するケースバイケースの費用を接待交際費等として認められるのか否かは、専門家でなくては判断するのは容易ではない場合もあります。

もしお悩みであれば、税理士へ問い合わせてみることもおすすめします。

スタートアップドライブでは、ファイナンス/会計/税務の相談に最適な専門家や法律事務所を無料で紹介します。

お電話で03-6206-1106(受付時間 9:00〜18:00(日・祝を除く))、

または24時間365日相談可能な以下のフォームよりお問い合わせください。