もはや説明不要というほど、2020年初頭から世界的に流行している新型コロナウイルスですが、人命だけじゃなく経済にもかなりの影響が出ています。

日本政府や各自治体が、国民に対して外出自粛や、人との接触8割減を求めている中、感染者の数は日に日に増えていく一方です(2020年4月23日現在)。

他方、ここまで人の移動や接触が少なくなると、飲食店やホテルだけじゃなくほとんどの業種の財務状況にも影響がでているのではないでしょうか。

今回は、このような状況で活用できる融資制度を簡単に診断できて、概要を把握できるようにまとめてみました。

元の資料は経済産業省が提供していますので、詳細はこちらをご確認ください!

0.まずは使える制度の診断を!

まずは以下のチェックをしてみてください。

- 業績への影響について

- 新型コロナウイルスの影響により売上の減少がある

どのような診断がでましたか?

大きく分けて、

- 民間金融機関からの融資

- 政府系の融資

- 政府系の融資の中でも生活衛生関係

診断結果に合わせて以下説明します。

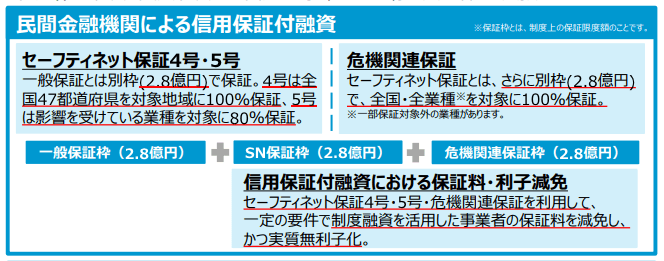

1.【民間】金融機関(信用保証付)からの融資

セーフティネット保証4号・5号

セーフティネット保証4号とは

幅広い業種で影響が生じている地域について、一般枠とは別枠(最大2.8億円)で借入債務の100%を保証。

※売上高が前年同月比▲20%以上減少等の場合

【対象】

全都道府県の事業者

セーフティネット保証5号とは

特に重大な影響が生じている業種について、一般枠とは別枠(最大2.8億円、4号と同枠)で借入債務の80%を保証。

※売上高が前年同月比▲5%以上減少等の場合

【対象】

738業種の事業者が対象となります。

詳しくはこちらです。

危機関連保証

セーフティネット保証とは別の制度です。セーフティネット保証枠と併せて、最大5.6億円の信用保証別枠を確保されています。当然与信の問題はあります。

全国の中小企業・小規模事業者の資金繰りが逼迫していることを踏まえ、全ての事業者を対象に「危機関連保証」(100%保証)として、売上高が前年同月比▲15%以上減少する中小企業・小規模事業者に対して、更なる別枠(2.8億円)を措置。

信用保証付き融資における保証料・利子減免

都道府県等による制度融資を活用して、民間金融機関にも実質無利子・無担保・据置最大5年・保証料減免の融資を拡大されています。

さらに、信用保証付き既往債務も制度融資を活用した実質無利子融資に借換可能な制度です。

【対象要件】

セーフティネット4号・5号・危機関連保証の適用要件と連動した売上高等の減少を満たせば、保証料補助と利子補給を実施。

①個人事業主(事業性のあるフリーランス含む、小規模に限る)

・・・売上高等前年同月比▲5%以上減少で保証料ゼロ+金利ゼロ

②小・中規模事業者(①除く)

・・・売上高等前年同月比▲5%以上減少で保証料1/2

・・・売上高等前年同月比▲15%以上減少で保証料ゼロ+金利ゼロ

【融資上限】3000万円

【担保】無担保

【据置期間】5年以内

【保証料補助割合】 1/2 または 10/10

【金利補給期間】

当初3年間、4年目以降は制度融資所定金利

【既往債務の借換】

信用保証付き既往債務も対象要件を満たせば、制度融資を活用した実質無利子融資への借換が可能。

【民間】融資の利用方法

- まずは取引のある金融機関にご相談ください。

- 取引銀行がない場合は、近くの金融機関や専門家に相談してください。

- 対象となる中小企業者の方は本店等(個人事業主の方は主たる事業所)所在地の市区町村に認定申請を行い、認定申請書を取得し、保証付き融資の申込みをしてください。

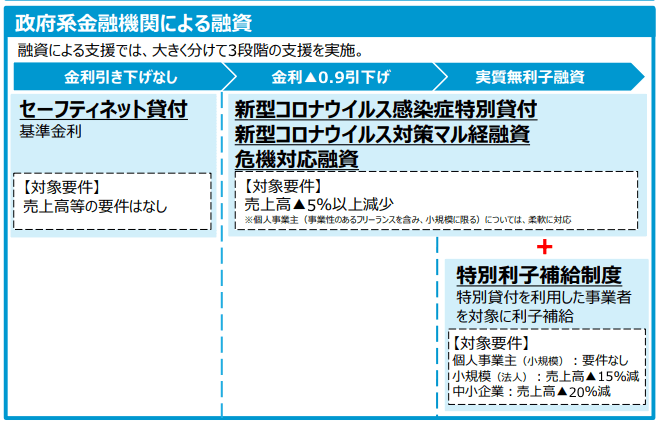

2.【政府系】融資(一般)

①セーフティネット貸付(基準金利)

社会的、経済的環境の変化などの外的要因により、一時的に売上の減少など業況悪化を来しているが、中期的には、その業績が回復し、かつ発展することが見込まれる中小企業者の経営基盤の強化を支援する融資制度。

新型コロナウイルス感染症の影響を踏まえた特例措置2020年2月14日(金)より、セーフティネット貸付の要件を緩和し、「売上高が5%以上減少」といった数値要件にかかわらず、今後の影響が見込まれる事業者も含めて融資対象になりました。

【資金使途】

運転資金、設備資金

【融資限度額】

中小事業 7.2億円、国民事業4,800万円

【貸付期間】

設備資金15年以内、運転資金8年以内

【据置期間】

3年以内

【金利】

基準金利:中小事業1.11%、国民事業1.91%

※令和2年4月1日時点、貸付期間5年、貸付期間・担保の有無等により変動

②−1新型コロナウイルス感染症特別貸付

信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。

据置期間は最長5年。

【融資対象】

新型コロナウイルス感染症の影響を受けて一時的な業況悪化を来たし、次の①または②のいずれかに該当する方

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、または店舗増加や合併、業種の転換など、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額

※個人事業主(事業性のあるフリーランスを含み、小規模に限る)は、影響に対する定性的な説明でも柔軟に対応。

【資金の使いみち】

運転資金、設備資金

【担保】

無担保

【貸付期間】

設備20年以内、運転15年以内

【うち据置期間】

5年以内

【融資限度額(別枠)】

中小事業3億円、国民事業6,000万円

【金利】

当初3年間 基準金利▲0.9%、

4年目以降 基準金利 中小事業1.11%→0.21%、国民事業1.36%→0.46%

【利下げ限度額】中小事業1億円、国民事業3,000万円

※金利は令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

②−2新型コロナウイルス対策マル経融資

小規模事業者経営改善資金融資(通称:マル経)は、商工会議所・商工会・都道府県商工会連合会の経営指導員による経営指導を受けた小規模事業者に対して、日本政策金融公庫等が無担保・無保証人で融資を行う制度。

新型コロナウイルス感染症の影響を踏まえた特例措置新型コロナウイルス感染症の影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から▲0.9%引下げする。加えて、据置期間を運転資金で3年以内、設備資金で4年以内に延長する。3月17日より制度適用開始。

【適用対象】

最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している小規模事業者の方

【資金使途】

運転資金、設備資金

【融資限度額】

別枠1,000万円

【金利】

経営改善利率1.21%(令和2年4月1日時点)より当初3年間、▲0.9%引下げ

※金利引下げの限度額は、「新型コロナウイルス感染症特別貸付」、「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」の金利引下げ」との合計で3,000万円となります。

③商工中金による危機対応融資

商工組合中央金庫が、新型コロナウイルス感染症による影響を受け業況が悪化した事業者に対し、危機対応融資による資金繰り支援を実施します。

信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。据置期間は最長5年。

【融資対象】

新型コロナウイルス感染症の影響を受けて一時的な業況悪化を来たし、次の①または②のいずれかに該当する方

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、店舗増加や合併、業種の転換など、売上増加に直結する設備や雇用等の拡大している企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額

【資金の使いみち】運転資金、設備資金

【担保】無担保

【貸付期間】設備20年以内、運転15年以内

【うち据置期間】5年以内

【融資限度額】3億円

【金利】

当初3年間 基準金利▲0.9%、

4年目以降 基準金利1.11%→0.21%(利下げ限度額:1億円)

※令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

④特別利子補給制度

上記②特別貸付を利用した事業者を対象に、国から利子を補給する制度です。

【対象要件】

- 個人事業主(小規模):要件なし

- 小規模(法人):売上高▲15%減

- 中小企業:売上高▲20%減

※小規模要件

・製造業、建設業、運輸業、その他業種は従業員20名以下

・卸売業、小売業、サービス業は従業員5名以下

【利子補給】

・期間:借入後当初3年間

・補給対象上限:(日本公庫等)中小事業1億円、国民事業3,000万円

(商工中金)危機対応融資1億円

※利子補給上限額は新規融資と公庫等の既往債務借換との合計金額

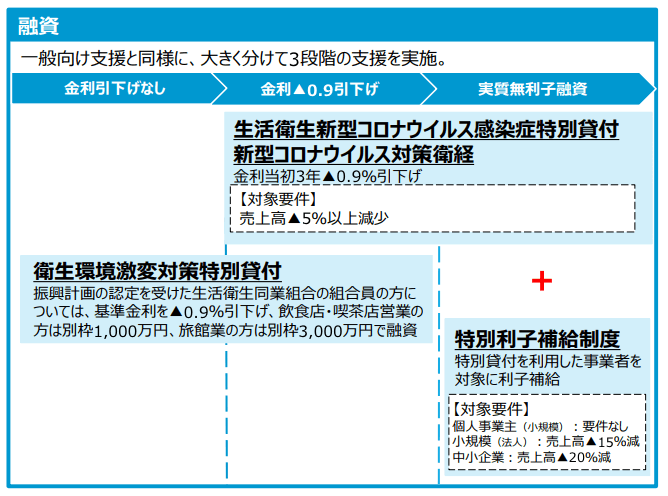

3.【政府系】融資(生活衛生関係)

生活衛生新型コロナウイルス感染症特別貸付

担保の有無に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下

げを実施。据置期間は最長5年。

【融資対象】

生活衛生関係の事業を営む方で、新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来し、次の①または②のいずれかに該当する方

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、または店舗増加や合併、業種の転換など、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額

【資金使途】

運転資金、設備資金(振興計画認定組合の組合員の方)

設備資金(振興計画認定組合の組合員以外の方)

【貸付期間】

設備20年以内、運転15年以内 【うち据置期間】5年以内

【融資限度額(別枠)】6,000万円

【担保】無担保

【金利】

当初3年間基準金利▲0.9%(1.36%→0.46%)、

4年目以降基準金利

【利下げ限度額】3,000万円

※金利は令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

新型コロナウイルス対策衛経融資

生活衛生同業組合などの経営指導を受けている生活衛生関係の事業を営む小規模事業者の方が経営改善に必要な資金を無担保・無保証人で利用できる制度です。

新型コロナウイルス感染症の影響を踏まえた特例措置新型コロナウイルス感染症の影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から▲0.9%引下げする。加えて、据置期間を運転資金で3年以内、設備資金で4年以内に延長する。

【適用対象】

最近1か月の売上高が前年または前々年の同期と比較して5%以

上減少している小規模事業者の方

【資金の使いみち】

運転資金、設備資金

【融資限度額】

別枠1,000万円

【金利】

経営改善利率1.21%(令和2年4月1日時点)より当初3年間、

▲0.9%引下げ

※利下げ限度額は 「新型コロナウイルス感染症特別貸付」 、「新型コロナウイ

ルス対策マル経融資」および「生活衛生新型コロナウイルス感染症特別貸付」

との合計で3,000万円となります。

特別利子補給制度(実質無利子)

日本政策金融公庫等の「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」により借入を行った中小企業者等のうち、売上高が急減した事業者などに対して、利子補給を実施。また、公庫の既往債務の借換も実質無利子化の対象に。

【適用対象】

「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナ対策衛経」

により借入を行った中小企業者のうち、以下の要件を満たす方

①個人事業主(小規模に限る):要件なし

②小規模事業者(法人事業者) :売上高▲15%減少

③中小企業者(上記➀➁を除く事業者):売上高▲20%減少

※小規模要件

・卸売業、小売業、サービス業は従業員5名以下

【利子補給】

・期間:借入後当初3年間

・補給対象上限:3,000万円

※利子補給上限額は新規融資と公庫の既往債務借換との合計金額

衛生環境激変対策特別貸付

感染症等の発生による衛生環境の著しい変化に起因して、一時的な業況悪化から資金繰りに支障を来している生活衛生関係営業者の経営の安定を図るために設けられた、日本政策金融公庫国民生活事業の特別貸付制度。

【適用対象】

新型コロナウイルス感染症の発生により、一時的な業況悪化から資金繰りに支障を来している旅館業、飲食店営業及び喫茶店営業を営む方であって、次のいずれにも該当する方

①最近1ヵ月間の売上高が前年または前々年の同期に比較して10%以上減少しており、かつ、今後も減少が見込まれること。

②中長期的に業況が回復し発展することが見込まれること。

【資金の使いみち】 運転資金

【融資限度額】 別枠1,000万円(旅館業は別枠3,000万円)

【金利】 基準金利:1.91%

ただし、振興計画の認定を受けた生活衛生同業組合の組合員の方については、基準金利-0.9%

※令和2年4月1日時点、貸付期間・担保の有無等により変動

【貸付期間】運転資金7年以内(うち据置期間2年以内)

4.借換・リスケ・配慮要請

【政府系】既に借りている債務の借換

日本政策金融公庫等の新型コロナウイルス感染症特別貸付や商工組合中央金庫の危機対応融資について、各機関毎に、既存の特別貸付や危機対応融資に係る債務を対象とした借換を可能とし、実質無利子化の対象にします。

金利引き下げ・実質無利子化の限度額

(1)日本政策金融公庫等

中小事業 1億円、国民事業 3千万円

(2)商工中金

1億円

借換え限度額

(1)日本政策金融公庫等

中小事業 3億円、国民事業 6千万円、

(2)商工中金

3億円

※限度額は新規融資と公庫等の既往債務借換の合計額

【民間】新型コロナ特例リスケジュール

新たに新型コロナウイルス感染症の影響を受けた中小企業者に対して、中小企業再生支援協議会※が窓口相談や金融機関との調整を含めた新型コロナウイルス感染症特例リスケジュール計画策定支援を行います。

①一括して既存債務の元金返済猶予要請

資金繰りに悩む中小企業者に代わり、主要債権者の支援姿勢を確認の上で、一括して1年間の元金返済猶予の要請を実施します。

②資金繰り計画策定における金融機関調整

中小企業者と主要債権者が作成する資金繰り計画の策定を支援します。複数の既往債権者が存在する場合、新規融資を含めた金融機関調整を行った上で、既往債権者の合意形成をサポートします。

③資金繰りの継続サポート

特例リスケジュール計画成立後も、毎月資金繰りを継続的にチェックし、適宜助言します。

(①~③における中小企業者の費用は原則不要です。)

特例リスケ後、本格的な再生支援を希望する中小企業者に改めて、リスケジュール計画を含む再生支援を実施します。事業再生計画策定に必要な費用(DD費用など)の中小企業者の負担割合を引き下げます。

5.最後に

融資以外にも支援制度は複数でてきていますので、きちんと情報収集をして、使える制度は積極的に活用したいですね。

最後にもう一度経済産業省が出している資料のURLを載せておきますので、是非チェックしてみてください。

※経産省のパンフレット

https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf

スタートアップドライブでは、法務や契約書の相談に最適な専門家や法律事務所を無料で紹介します。

お電話で03-6206-1106(受付時間 9:00〜18:00(日・祝を除く))、

または24時間365日相談可能な以下のフォームよりお問い合わせください。