でも、なんとか返済できているし、100万円くらいたいしたことないよね!?

さいむくんの収入や生活状況次第では、すでに返済が見込めないヤバい状態かもしれないよ。

そうだ、借金問題に詳しい先生のところに話を聞きに行ってみよう!

100万円という金額の借金を背負ってしまい、危機感を感じている人も多いのではないのでしょうか?

結論からいうと、100万円の借金がヤバいのかどうかは、その人の収入や生活状況によって異なります。

ただし、状況によってはもう後には引けない状態に陥っている可能性も高いので注意が必要です。

この記事では、以下の3点を中心に詳しく解説していきます。

- 100万円の借金がヤバい状況とは

- 借金を滞納する際に生じるリスク

- 100万円もの借金を返済していくためのコツ

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

100万円の借金はたいしたことない?やばい状況6選

特に、以下のような状況に当てはまる人は、完済の目処が立ちづらいからすでにヤバい状態といえるよ!

- 年収が300万円以下である

- 借金を重ね続けて100万円に到達してしまった

- 複数社からの借入がある

- クレカやローンの支払いだけで給料がなくなる

- すでに滞納をしている

- リボ払いで少額ずつしか返済してない

①年収が300万円以下である

1000万円超えの年収を稼いでいる人からしたら、100万円くらいなんてことないだろうし、逆にフリーターで年収が250万円しかなかったらかなり苦しい状況だ。

100万円の借金がヤバいと判断できる1つの基準が、年収が300万円以下であることなんだ。

言い換えると、年収の3分の1ほどの借金を背負っているのが危険ということさ。

実は、総量規制という決まりで、ひとりが借りられる借金の総額は年収の3分の1までと決められているのさ。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

【引用:お借入は年収の3分の1まで – 日本貸金業協会】

ただし、奨学金や住宅ローンは、利息も少なく計画的な返済がしやすいことから、総量規制の対象外になっているんだ。

年収が300万円で100万円以上の借金を抱えているからといって、それが奨学金や住宅ローンの場合はそこまでヤバいとは言い切れないよ。

②借金を重ね続けて100万円に到達してしまった

そのように、繰り返し借金を重ね続けて気づいたら100万円に到達していたという人もかなりヤバい状態だよ。

細かい借金を積み重ねて借金額が膨らんでしまった場合は、今後も追加の借金を繰り返しおこなう可能性が高いからだね。

俗にいう自転車操業というやつだ。

借金を返すためにお金を借りていると、その分支払わなくてはいけない利息がどんどん増えていく。

気づいた時には完済できないほどの借金を抱えている恐れもあるのさ。

③複数社からの借入がある

なぜなら、1社のみからの借入では生活が成り立たずに複数社から借りている可能性が高いからだ。

- A社の限度額を増額できなかったため、B社から借入をした

- C社の返済までにお金を用意できなかったため、D社から借入をした

いちど多重債務になってしまうと、複数の会社からの借入を繰り返してどんどん利息が膨らんでしまうんだ。

複数の会社からの借入がある場合には、計画的に返済をしていかないとなかなか完済が難しいよ。

④クレカやローンの支払いだけで給料がなくなる

こうしたクレカやローンなどの支払いだけで給料がなくなっている人は、非常に危険な状態といえるよ。

毎月の収入が支払いに消えてしまっていると、今後事故や病気など何らかの事情があった時に、すぐに滞納してしまう恐れがある。

すでにクレカやローンの支払いだけで給料がなくなっている場合には、早急な対処が必要だよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

⑤すでに滞納をしている

貸金業者などから借りたお金は、あらかじめ決められた期日に返済をしていかなくてはいけない。

借金の滞納が続いてしまうと財産の差し押さえなどの恐ろしい現実が待っているんだ。

滞納のリスクについては、「借金を滞納しているとどうなる?滞納のリスクとは」で詳しく話すね。

⑥リボ払いで少額ずつしか返済してない

リボ払いとは、毎月一定の額だけ返済していく代わりに、残高に応じて手数料を支払う仕組みだ。

大きな買い物であっても目先の負担を減らせたり、返済が一定額だから計画が立てやすいなどのメリットもたしかにある。

でも今ともだちがいったように、〇回の支払いで完済と決まっておらず、負担がないよう少額で返済できてしまうんだ。

毎月の返済が少額だと、返済額のうちほとんどが手数料に充てられていて、いつまでも残高が減らない可能性もあるよ。

具体的に、リボ払いの残高が100万円あった場合に、完済までどれくらいかかるかシミュレーションしてみようか。

リボ払いの残高が100万円(年利15%)あった場合の返済期間

| 毎月の返済額 | 5000円 | 10000円 | 20000円 |

| 完済までにかかる期間 | 約17年 | 約8年6ヶ月 | 約4年1ヶ月 |

| 完済までに支払う手数料 | 1,254,497円 | 629,538円 | 317,059円 |

| 総支払額 | 2,254,497円 | 1,629,528円 | 1,317,059円 |

実際に、借金について弁護士などに相談してから、はじめて毎月の支払いがほとんど手数料に消えていることに気づいた人も少なくないよ。

便利だからといって気軽にリボ払いに頼る生活をしていると、痛い目にあってしまうのさ。

100万円の借金があってもたいしたことないケース3選

- 完済までの目処がたっている

- 収入に余裕があり繰り上げ返済ができる

- 住宅ローンや奨学金など利率の低い借金である

①完済までの目処がたっている

月収が20万円程度であっても、実家で暮らしてお金を浮かせるなどの行動を計画的にできる人ならば、収入の多くを返済に充てて完済を目指すのは可能なのさ。

100万円ほどの借金を抱えていても、自分の収支をしっかり把握して、返済までのプランを実行できればなんとか完済できるはずだよ。

②収入に余裕があり繰り上げ返済ができる

借金の怖いところは、借金の返済が長引くほど利息がどんどん大きくなってしまう点。

返済に充てる金額が少なくて返済期間が伸びてしまうと、その分たくさんの利息を支払うことになってしまうのさ。

逆にいえば、繰り上げ返済などが可能で、返済期間が短くて済むのなら100万円の借金もそこまで恐れる必要はないよ。

たとえば『今は毎月3万円しか返済していないけどその気になればプラス2万円ほど返済に回せる』って人などだね。」

ともだち「現在の家計に余裕がある人ならば、自力で完済できる可能性もあるってわけですね。

③住宅ローンや奨学金など利率の低い借金である

例えば、住宅ローンや奨学金などによって100万円を超える借金を背負っている場合は、そこまで心配する必要はないよ。

なぜかといえば、これらの借金は利率が低く、もともと長年をかけて返していく約束の借金だからね。

それに返済も10年以上の長期間で1万円ずつとか少額を返していくけど、利息もあまりとられないからな。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

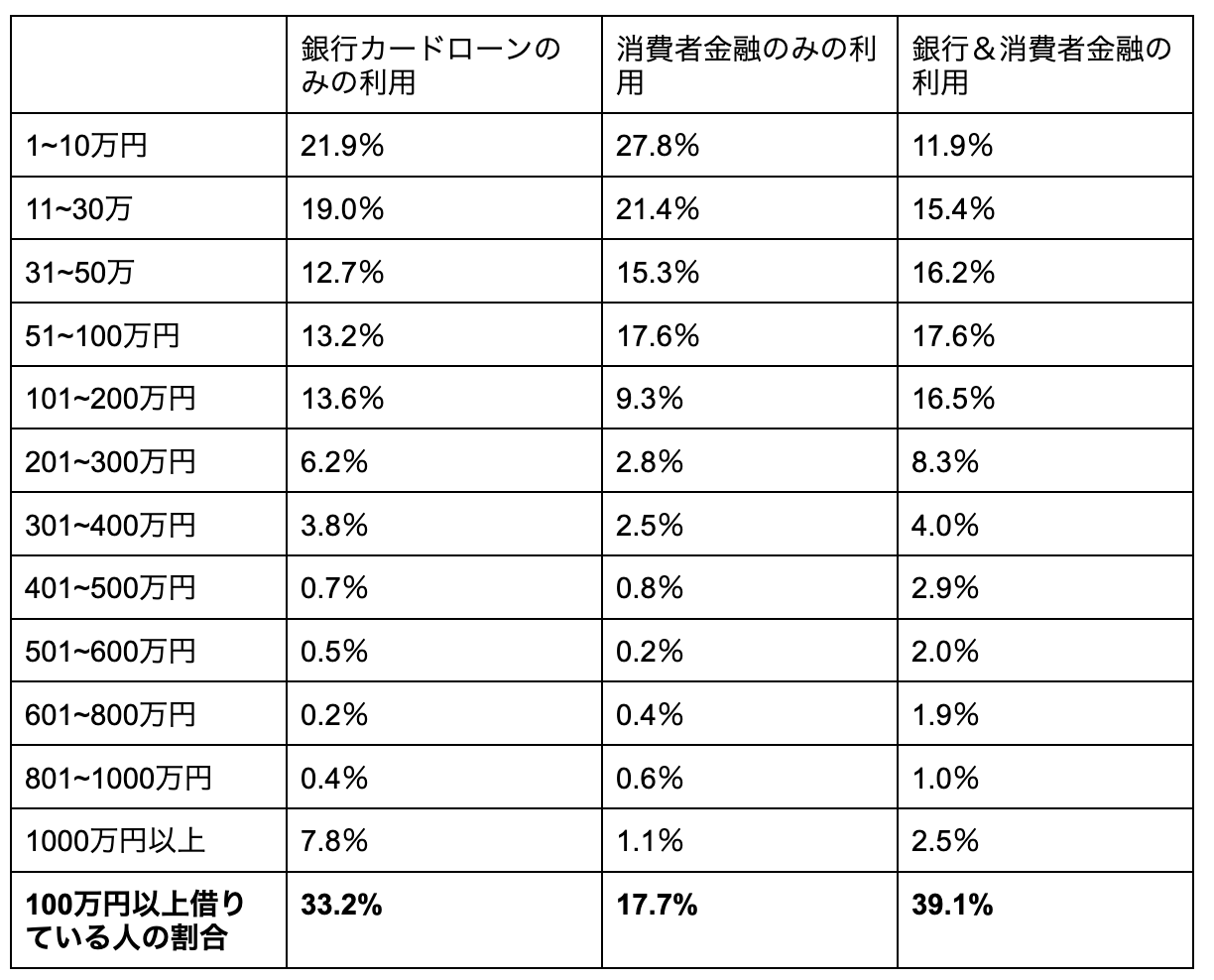

借金が100万円以上の人の割合は?

ちなみに、借金が100万円以上の人の割合ってどのくらいなんでしょうか?

【参考:銀行カードローンに関する消費者意識調査 – 一般社団 全国銀行協会】

【参考:銀行カードローンに関する消費者意識調査 – 一般社団 全国銀行協会】

100万円の借金を完済するまでにかかる期間は?

毎月の返済額が2万円の場合:約6年6ヶ月

| 返済回数 | 78回 |

| 完済までに支払う利息 | 571,260円 |

| 総支払額 | 1,571,260円 |

さらに、利息だけで50万円以上もとられてしまうのか…。

見てもらえばわかる通り、借金が100万もあるときには、月々の返済額が少ないとこれだけ負担が大きくなってしまうのさ。

毎月の返済額が3万円の場合:約3年7ヶ月

| 返済回数 | 43回 |

| 完済までに支払う利息 | 362,456円 |

| 総支払額 | 1,362,456円 |

それに伴い、完済までに支払う利息も少なくなるんだ。

すべての借金における基本中の基本だからよく覚えておいてね!

毎月の返済額が5万円の場合:約2年

| 返済回数 | 24回 |

| 完済までに支払う利息 | 156,823円 |

| 総支払額 | 1,156,823円 |

100万円もの借金を計画的に完済するには、月々5万円くらいの返済がちょうど現実的なラインといえるかな。

ただし、毎月5万円も返済に充てるのは、家賃やら光熱費やらを考えると人によってはかなり厳しいよね。

もしもそれだけのお金を捻出できないのであれば、自力で完済するのは難しいといえるよ。

毎月の返済額が10万円の場合:11ヶ月

| 返済回数 | 11回 |

| 完済までに支払う利息 | 83,100円 |

| 総支払額 | 1,083,100円 |

借金額が大きいと、いくら返済額を増やして早めに支払おうとしても、どうしてもある程度の利息は払わなくてはいけなくなるね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

100万円もの借金を解決するための方法とは

ここまで紹介してきた通り、100万円の借金というのは返済していくのは大変だけど、絶対に無理っていう金額でもない可能性が高い。

特に、これから紹介するような対処法をしっかりと実践すれば、完済までの道のりが見えてくるはずだよ!

固定費などの支出を見直す

借金を返していくためには、収入を増やすよりも支出を削る方がはるかに簡単で大切なのさ。

| スマホ代 |

|

| ネット代 |

|

| 生命保険などの各種保険 |

|

| 家賃 |

|

| 動画配信などのサブスクリプションサービス |

|

現状で毎月1万円近くスマホ代に払っているような人は、格安スマホに乗り換えるなどすぐに行動に移すべきだよ!

無理のない返済計画をたてる

100万も借金がある人は複数の会社から借入がある場合も多いし、下のような表をつくって毎月の返済額をしっかりと管理するのがオススメだよ!

| A社 | B社 | C社 | 総支払額 | |

| … | … | … | … | … |

| 2023年5月 | 10,000円 | 15,000円 | 25,000円 | 50,000円 |

| 2023年6月 | 10,000円 | 15,000円 | 25,000円 | 50,000円 |

| 2023年7月 | 完済 | 15,000円 | 25,000円 | 40,000円 |

| 2023年8月 | 完済 | 完済 | 25,000円 | 25,000円 |

『100万円の借金を完済するまでにかかる期間は?』でも紹介した通り、借金が100万円もある場合だと月々5万円くらいは返済にあてられるのが理想的。

だけど、大切なのは無理のない範囲で返済計画を立てることだ。

毎食もやしにして食費を抑えるみたいな、無理のある節約をしても長続きしないからね!

利息の高い会社から優先的に返済する

たとえば、金利が15%のA社と、金利が10%のB社から同じだけ借金をしている場合はA社の借金を先に完済した方がトータルではお得になるのさ。

返済計画を立てるときのコツは、前にも話したことがあるからよかったら参考にしてね!

ボーナスなどの臨時収入があったら繰り上げ返済をする

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金を滞納しているとどうなる?滞納のリスクとは

ここからは、もし借金の返済がうまくいかずに滞納してしまった場合にどのようなリスクが生じるかをみていこう。

遅延損害金が発生する

支払いが遅れたことに対する損害賠償金のこと。多くの消費者金融などで20%の高めの利率が課せられる。

ただし、1ヶ月以上の長期の滞納となると、借金の借入残高全体に対して発生してしまう可能性があるんだ。

100万円もの借入がある状態で滞納を続けると、数万円の遅延損害金が発生する可能性もあるから要注意だよ。

繰り返し督促を受ける

滞納分をきちんと返済するまでは、業者から繰り返し督促の電話や督促状を受けることになるよ。

度重なる督促は日々のストレスにもなるし、それが原因で家族や周囲のひとたちに借金がバレてしまう恐れもある。

たしかに、借金は最後の返済日から5年が経過すると時効が成立する。

だけど貸金業者は借金回収のプロでもあるから、借金が時効にならないように様々な手を打ってくるんだ。

『放っておけばどうにかなる』なんて甘い考えは今のうちに捨てておくんだね…。

滞納が続くと一括返済を求められる

なぜかというと、貸金業者との契約において『長期間の滞納があった場合には借主は期限の利益を喪失する』と決められているからだね。

決められた期日まで支払いを待ってもらえるという債務者(借りている側)にとっての権利のこと。

期限の利益があるうちは分割払いができるが、期限の利益を失ったら残高を一括で返済しなくてはいけない。

100万円ものお金を一括請求されても払うのは難しいよね。

そうなる前に、滞納が続いてしまった時点で必ず弁護士などの借金の専門家に相談しなくてはいけないよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

ブラックリストになってクレカやローンが使えなくなる

1~2ヶ月ほど滞納をするとブラックリストになるケースが多いよ。

個人の借金の返済に関する情報を管理している信用情報機関に、滞納などのマイナス情報が登録されている状態のこと。

その際に、業者は信用情報機関に問い合わせをしているんだ。

これから契約する人が、過去に滞納などの金融事故を起こしていないかどうかを確認す

るためだね。

ブラックリストになっていることは、必ずカード会社や貸金業者などにバレてしまう。

だから、滞納を続けてブラックリストになってしまうと新たに借金ができなくなってしまうのさ。

財産の差し押さえを受ける

具体的には、裁判所に訴えて、借金の穴埋めのために財産を強制的に回収されてしまうのさ。

- 給与の一部

- 銀行の預金残高

- 自動車・バイク

- 家・マンション・土地などの不動産

借金を滞納した場合に裁判を起こして借金を強制的に回収することは民事執行法という法律によって認められているんだ。

一度裁判を起こされたら、生活への影響は計り知れない。

必ずその前に弁護士などの専門家に相談してね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

どうしても返済が難しい場合には弁護士に相談して債務整理を検討しよう

そんな時には、弁護士などの専門家に相談して債務整理(さいむせいり)をするのがオススメだよ!

債務整理とは合法的に借金を減額する手続き

債務整理とは、法律の力を使って合法的に借金を減額する手続きだよ。

おおまかに分けて、以下の3つがあるね。

| 任意整理 | 将来かかる利息やすでに発生している遅延損害金をカットしてもらう手続き |

| 個人再生 | 借金の総額に応じて最大で10分の1まで減額してもらう手続き |

| 自己破産 | ほぼすべての借金の返済義務を帳消しにしてもらう手続き |

自己破産や個人再生はとても強力な減額手続きな分、手続きが複雑だったり、一部の財産は没収されてしまったりと多少のデメリットはあるね。

ただし、借金の返済に追われる生活を続けるよりは、一度検討してみる価値はあるよ!

たしかに奨学金は、親族などが保証人になっている人的保証の場合、借金を減らしても親族に請求されてしまう。

だけど、親族ではなく保証会社が保証人としてついている機関保証であれば、問題なく債務整理が可能だよ!

人的保証であっても、債務整理のなかでも任意整理を選べば奨学金以外の借金を減らせたりと、色々な対策は考えられる。

奨学金の返済が苦しい時も、まずは弁護士に相談して欲しいね!

弁護士に相談すれば自分の状況に合わせた解決策を提案してくれる

弁護士などの専門家に相談すれば、ひとりひとりに合った解決法を提案してくれるよ!

繰り返し話した通り、100万円の借金が実際のところどれくらいヤバいのかはその人の収入や生活状況によって異なる。

自分自身でどの債務整理を選ぶべきか、そもそも債務整理をするべきなのかを判断するのはとても難しいんだ。

その点、弁護士は借金問題解決のプロフェッショナル。

債務整理を得意とする事務所であれば、これまでに何百人もの人の借金を解決してきているんだ。

きっと自分にぴったりの解決策を提案してくれるはずだよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 年収300万円以下の人だと100万円の借金はヤバい状況

- 100万円の借金は毎月5万円程度の返済なら2年で完済できる

- 借金の返済が厳しいときは弁護士などの専門家に相談して債務整理を検討しよう

このまま返済していくのも難しそうだから、ひとまず弁護士に相談してみます!

借金問題に関する相談だったら、ほとんどの法律事務所で無料で受け付けてくれるから気軽に問合せてみてね!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。