なんか…返済してもしても、借金が減らないような気がするんだけど…

ちょっと…もうリボ払い300万円がどれだけやばいのか、先生も交えて、話そう!

よく考えずリボ払いをし続けていたらいつの間にか借金が膨れ上がっていませんか?

リボ払いは、手数料が高くいつまでも返し終わらず、いつの間にか生活に影響が出てしまっている場合もあります。

今回は、300万円のリボ払いの借金がある場合にいつになれば返済できるのか考えていきましょう!

また、返済が苦しくなっていた場合に債務整理をするとどのくらい借金を減額できるのかご紹介します!

リボ払いが300万円まで膨らんでしまうと、仮に月7万円返済しても、2~3万円は手数料として取られます。

総支払額は約490万円にまで膨らみます。

一方任意整理をすれば190万円の利息をカット。月の返済も交渉次第で3.5万円と今の半分で済むケースもあります。

弁護士や司法書士に相談することで、「どのくらい減額できるのか」がわかり、返済を楽にすることができます!

無料・匿名相談OK!LINEで手軽にご相談ください!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

リボ払い300万円の手数料は70万円?返済シミュレーション

だから、たとえば100万円リボ払いにしたとき、年間15万円の手数料が発生するんだ。

そうすると、30万円返済したのに借金としては15万円しか減ってないことになるよ。

そんないつまでも返し終わらないリボ払いがどうしたら返せるのか順番に見ていこう!

毎月7万円返済の場合

| 借入額300万円のリボ払い 月7万円返済の場合 | |

| 借入額 | 3,000,000円(年利15%) |

| 月返済 | 7万円 |

| 返済回数 | 207回 |

| 利息 | 約209万円 |

| 返済合計額 | 約509万円 |

もう300万円の時点で最低返済額は7万円~にしか設定できない。

毎月7万円返済したとき、返済が終わるまで207ヵ月、つまり約17年かかってしまうんだ。

それに300万円借りたはずなのに利息で約209万円も増えてしまう。

ほぼ借りた額の3分の2以上倍のお金を返すことになってしまう。

毎月7万円も返済してるのに10年以上もかかるなんて返済がイヤになっちゃうよ。

年間70万円以上も返済してるのに50万円しか減っていない。

こんな風に毎月の返済しているお金のほとんどが利息の支払いだからリボ払いの返済が終わらないんだ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

毎月10万円返済の場合

| 借入額300万円のリボ払い 月10万円返済の場合 | |

| 借入額 | 3,000,000円(年利15%) |

| 月返済 | 10万円 |

| 返済回数 | 38回 |

| 利息 | 約75万円 |

| 返済合計額 | 約375万円 |

利息も約75万円発生しているね。

だから、年間120万円返済しても83万円しか借金が減っていないことになる。

結論:リボ払い300万円を返済するには年収1000万円以上が理想

返済額を増やして、少しでも早く返済した方が利息も少なくて済むし、最終的に返済する額も少なくできる。

でも、借金額や利息だけで判断するんじゃなくて、年収と比べて300万円の借金があるっていう状態がどのくらいヤバいのか考えてみることが必要だよ。

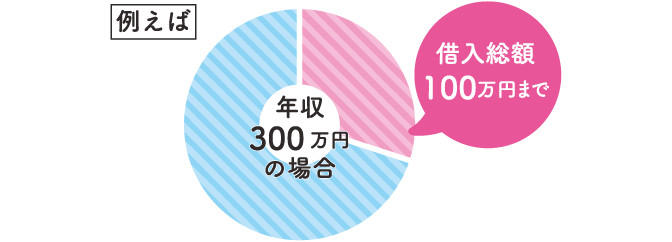

総量規制(そうりょうきせい)というよ。

この総量規制は、年収の3分の1までのお金しか貸してはいけないというルールになっているんだ。

【引用:

【引用:

つまり、年収が900万円以下なのに借金がしかもリボ払いで300万円あるってことは、法律的にみてもとてもヤバいってこと!

だから、300万円のリボ払いを返済するって考えると年収1000万円以上はないと実際には厳しいんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

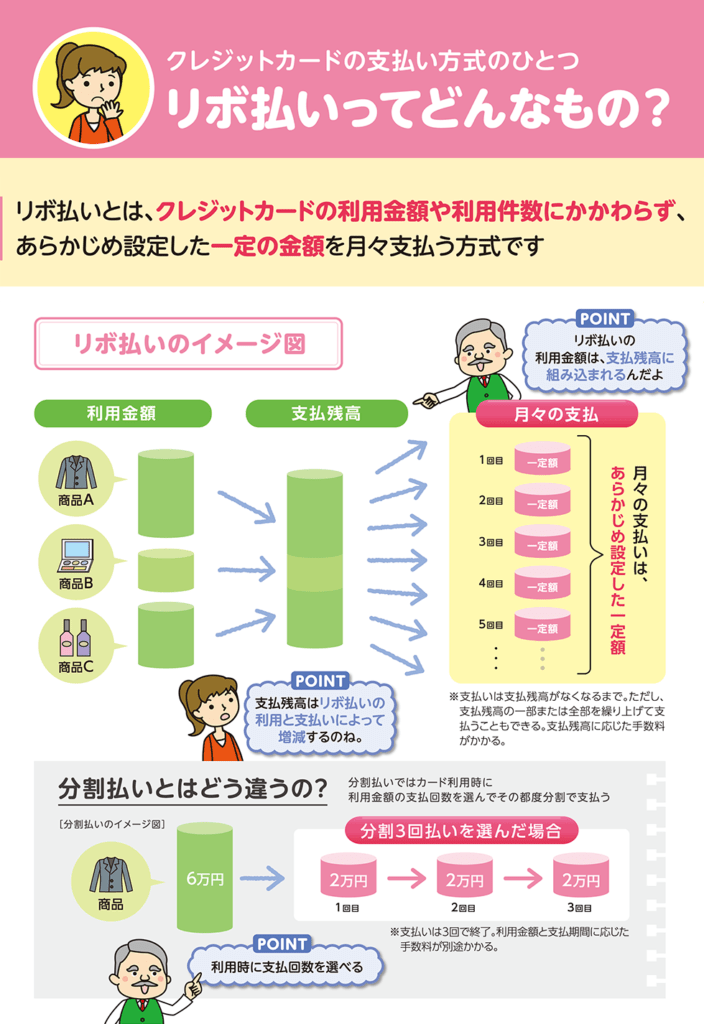

300万円のリボ払い残高が減らない理由

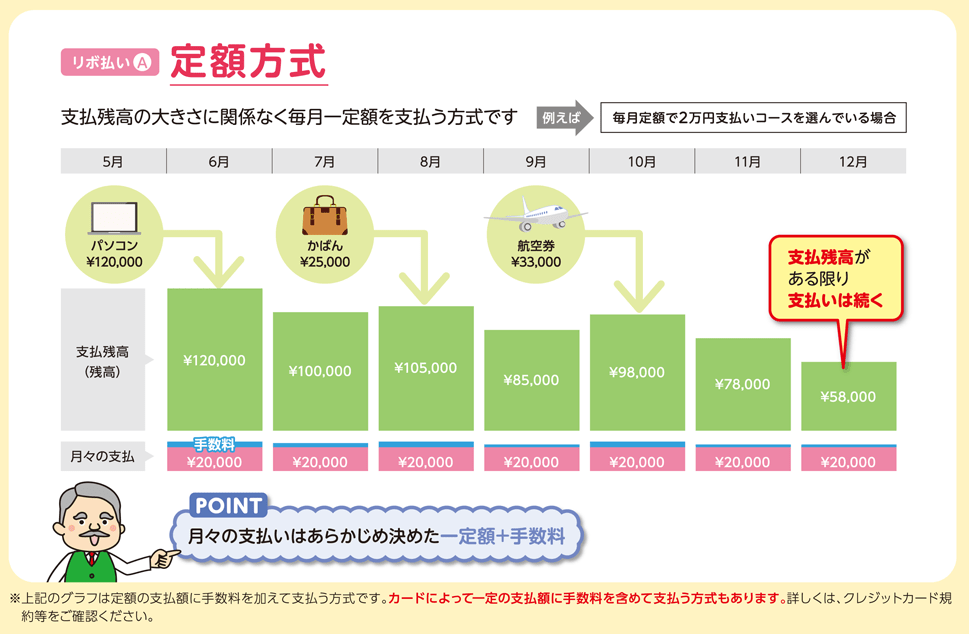

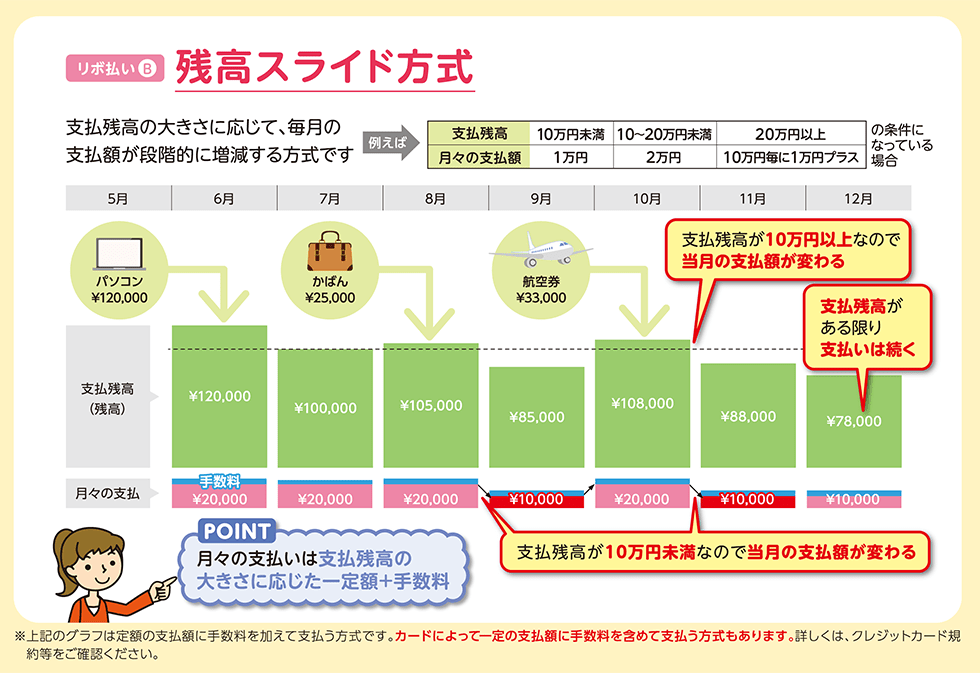

リボ払いの返済が定額だから

違いはこんな感じだよ。

| 定額方式 | いくら使おうがずっと同じ額を返済し続ける方式。 |

| 残高スライド方式 | 使用した金額に応じて返済額が変わる。借金額が少なくなると、返済額も減少する。 |

【引用:

【引用:定額方式

だから、利息ばかり支払うはめになって、返済が終わらなくなる。

【引用:

【引用:残高スライド方式

でも、支払残高が減れば、返済額も減るから定額方式と同じように利息の支払いばかりで、残高が減らないケースが多いね。

【引用:

【引用:

分割払いとの違い

分割払いの場合には、使った金額を一定の回数に「分割して」返済するという契約だよ。

たとえば、10万円の商品を5回払いで購入する場合には、毎月2万円と手数料を合わせて支払うことになるよ。

分割払いとリボ払い。どちらも月一定額を返済するのは同じだ。

でも、分割払いは、分割ごとに手数料が加算されるのに対して、リボ払いは、残った元本に対して手数料が加算され続ける。

しかも月に多く返済していかなければ、元本は減らず、手数料ばかり搾り取られるシステムなんだ。

どれだけヤバいか、わかったでしょ?

金利が高く手数料に多く取られる

多くのリボ払いの年利は、15%になっているけどこれは、利息制限法という利息や金利について書かれている法律の最高額になっている。

この金利のせいでみんないつまでも終わらないリボ払いの借金地獄から抜け出せず、苦しんでいるんだ。

月5万円返済の場合には13,014円、10万円返済の場合には63,014円しか利用残高が減らないんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

リボ払い300万円の借金をしてる人の声

リボ払い300万円で月の返済は11万

リボ払い300万ってやばいですか?

社会人です。新卒から5年ぐらいまでお金苦しくて、生活費でキャッシング+純粋なリボで300万複数から借りました。

今手取り30万なんですが、毎月11万はリボ返済に支払ってます。

でも全然減らないし、月の最後は生活のためにまたキャッシング3万〜5万ぐらいしてしまいます。年利18%なので、利子だけ払ってる気がします。

リボは闇金じゃないし、簡単に使えて最高と思ってましたが、リボ払いはダメと動画で見て初めてよくないと知りました。リボ払いのなかでも、リボ300万ってかなり危ないことですか?

【引用:リボ払い300万ってやばいですか? – Yahoo!知恵袋】

そして、完済した後の手数料はなんと約85万円にもなる可能性があるよ…。

しかも、返済と借り入れを繰り返してると…返済し終わることなんてあるのかな?

リボ払い300万円で月の返済は14万円

リボ払いの総額が2社で300万弱になってしまいました。

月手取り21万程で14万くらい返済に当ててる状況です。

ですので土日はバイトを始めました、この状況を親に話すべきでしょうか。

正直今月お金が足りなかったので親に数万もらいましたが、何か不審に思ってるみたいで、、、

【引用:リボ払いの総額が2社で300万弱になってしまいました。 – Yahoo!知恵袋】

今はいいけど、普通の社会人でも月々14万円の返済はつらいはず…。

なんとかしないといずれは支払いも難しくなってしまうかもしれないね…。

年収を超えるほど借金がある

キャッシング・ショッピングリボ払いで300万もの借金があります…

楽天スーパーローンで、300万借入し返済を1本化にしたいのですが無理でしょうか…

毎月の返済も遅れがちで、遅れても1週間以内には支払いはしています。

年収は250万ぐらいです。

審査は厳しいですよね。

【引用:キャッシング・ショッピングリボ払いで300万もの借金があります… – Yahoo!知恵袋】

年収の3分の1以上はお金を貸しちゃダメですよっていう貸金業者への規制だったよね!

厄介なのは、ショッピングリボは総量規制の対象外であること。

だから、気づかないうちに年収以上の借金をしてしまう恐れもあるんだよ!

総量規制は法的にみても、年収の3分の1を超える借金は返済不能であるということなんだ。

ここまで来ると、おまとめや借り換えも利用できない可能性があるし、債務整理をした方がいいよと思うよ…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

【参考:1 お借入れは年収の3分の1までです – 日本貸金業協会】

300万円のリボ払いを放置するとどうなる?

もしリボ払いの返済を放置するとどうなるんだろう?

返済できなくなると一括請求される

残り200万円で返済をやめたら突然200万円まとめて払えって連絡がくる。

それだけじゃなく、返済日を過ぎてしまった日から遅延損害金(ちえんそんがいきん)が発生してしまうよ。

それに遅延損害金って初めて聞くけど罰金みたいな感じ?

罰金というイメージが近いかもしれないね。

多くの会社が年利20%にしているからさっきのリボ払いの利息よりさらに高いんだ。

その遅延損害金も合わせて一括請求される可能性があるから放置はやめたほうがいいよ。

一括返済できない場合は最終的に財産を差し押さえられる

そんなときはどうなるの?

たとえば、持ち家や車、給料の一部もその対象となることもある。

手元に現金がなくても現金になりそうなものは、差し押さえの対象になってしまうことがあるんだ。

\LINEで無料相談しよう!/

↓↓督促が来たらすぐ連絡を↓↓

家族に借金が知られてしまう恐れもある

300万円も隠していた借金があったら、そりゃ家族で大騒ぎになってしまう。

返済できないからって放置し続けると、突然家族にバレたりして大変なことになってしまうよ。

だからこそ、放置する前にどうにか返済できないか、できないのなら弁護士に相談した方がいいね。

リボ払い300万円を返済する方法

繰り上げ返済や一括返済をする

もうリボ払い300万円を返済できてない時点で、到底無理な話だとは思うけど…リボ払いは返済期間が延びるほど手数料が吸われていく。

だから、ボーナスなどが出た時に、少しでも元本が減らせるように多めに返済していくというのが、今できる最善だね…。

ボーナスで借金が返済できたら、リボ払いの300万円で悩んでなんかないよ!

先生頭いいんだから、合理的にお願いしますよ!

おまとめローンで借金を1本化する

おまとめローンとは、複数の借入先の利息より安い利息で新しい借入をして、返済先を1社に「まとめる」方法だよ。

いままでバラバラの会社の借金を1つにして、利息も安くすることで最終的に返済する金額を減らすんだ。

そうしたとき、A社、B社、C社の利息を合わせると48万円も利息を払うことになるんだ。

でも、D社の金利が10%だったら、初年度の金利は、30万円ということになるから18万円もお得ってことになるよ。

| 借入額・金利 | 利息額 | |

| 複数借り入れ | A社:200万円 金利15% B社:50万円 金利18% C社:50万円 金利18% |

A社:30万円 B社:9万円 C社:9万円 合計:48万円 |

| おまとめローン | D社:300万円 金利10% | 30万円 |

債務整理を検討する

借金問題を解決するには、とどのつまり、多く返済するか、債務整理で減額するしかない…。

債務整理には、任意整理(にんいせいり)、個人再生(こじんさいせい)、自己破産(じこはさん)の3種類の方法があるんだ。

債務整理するとどのくらい借金が減るのか見ていこう。

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

リボ払い300万円を債務整理した場合のシミュレーション

任意整理

多くの場合、3~5年くらいで返済を終わらせることを条件にこれから発生する利息をカットして、最終的な返済額を減らすんだ。

リボ払い300万円の任意整理のシミュレーション

| 任意整理前 | 任意整理後 | |

| 借入額 | 300万円 | 300万円 |

| 年利(利息) | 15% | 0% |

| 返済回数 | 112回(約9年) | 60回(5年) |

| 返済合計額額 | 約557万円 | 300万円 |

| 減額効果 | 約257万円 | |

それに支払残高が減らない原因だった利息がなくなるから約250万円も最終的に返済する額が減るよ!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

個人再生

ただし、減額された借金は、原則3年で計画的に返済していくことになるよ。

さらに、減額効果が大きいかわりに裁判所に個人再生を認めてもらうための条件がいろいろあるんだ。

リボ払い300万円の個人再生のシミュレーション

基準はいくつかあるけど、今日は簡単な最低弁済額(さいていべんさいがく)という基準でシミュレーションしてみよう!

今回は、300万円の借金ということだから、最低弁済額の中でも一番最低金額の100万円で考えてみようね。

そして、個人再生の場合も毎月5万円の返済をするという計画でみていこう。

借金額 最低弁済額

| 100万円未満 | 減額なし |

| 100~499万円 | 100万円 |

| 500~1499万円 | 借金額の5分の1 |

| 1500~2999万円 | 300万円 |

| 3000~5000万円 | 借金額の10分の1 |

| 個人再生前 | 個人再生後 | |

| 借入額 | 300万円 | 300万円→100万円 |

| 年利(利息) | 15% | 0% |

| 返済回数 | 112回(約9年) | 減額後:20回(1年8ヶ月)月の返済額:5万円 |

| 返済合計額額 | 5,578,833円 | 100万円 |

| 減額効果 | 4,578,833円 | |

さらに個人再生したことで元金の200万円だけじゃなく、利息分の約250万円も返済しなくていいことになる。

だから、最終的に450万円くらい借金を減らすことができたということになるよ。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

自己破産

当然、リボ払いの300万円も返済義務がなくなる。

でも、強力な分デメリットも大きくて今ある財産を差し押さえられて没収されてしまうんだ。

だから、返済義務がなくなるからこそ弁護士とよく相談して慎重に決める必要があるね。

リボ払い300万円の自己破産のシミュレーション

だから、300万円の元金はもちろん利息だって支払う必要がない。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

債務整理を弁護士に依頼すると返済を止めてもOK

でも…債務整理を依頼する費用なんかない!

弁護士に依頼することで取り立てが止まる

弁護士に依頼すると弁護士は貸金業者や債務者に受任通知を送るんだ。

そうすると、受任通知を受け取ったあとに貸金業者は、法律上、本人に対して直接取り立ててはいけないということになっているよ(貸金業法21条)。

返済分を弁護士費用にあてられるので負担が少ない

現在の収入や生活状況から積み立てられる範囲の金額で積み立てることになるから借金を返済していたときより生活が楽になるよ。

でも、返済は止めていいし、その分を弁護士費用に回せるんだね…これなら僕みたいなやつでも依頼できるかも…希望がわいたよ!

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

リボ払い300万円の債務整理にかかる費用相場

300万円の任意整理にかかる費用相場

個人再生や自己破産と違って、裁判所費用がかからないから安い費用で済むことが多いよ。

3社からの合計300万円のリボ払いをしているときにかかる費用をみてみよう。

| 3社借入 合計借入額300万円の場合 | |

| 相談料 | 無料~1時間5000円 など |

| 着手金 | 3~5万円×借入数3社=9~15万円 |

| 報酬金 | 300万円のリボ払いで利息分の250万円が減額できた 減額250万円×成功報酬金10%=25万円 |

| 実費 | 交通費など |

| 合計 | 約34~40万円 |

個人再生や自己破産のようにすべての借金を整理しなくてもいいんだ。

費用がちょっと高いなと感じたら、1社任意整理するだけでも、負担はだいぶ違うと思うよ!

逆に1社からの借入なら、約20万円ほどで元本300万円を返済すればよくなる。元本だけなら、完済も見えてくるよね!

\LINEで減額診断しよう!/

無料!匿名OK!

300万円の個人再生・自己破産にかかる費用相場

| 個人再生 300万円リボ払いを100万円に減額した場合 | |

| 弁護士費用 | 40~50万円 |

| 裁判所費用 | 約20万円~30万円 |

| 合計 | 約60~80万円 |

個人再生の費用は、80万円くらいかかっても370万円支払う金額を減らすことができたってことになるね!

かといって、自己破産だと一部の財産は失うことになる。

借金が300万円ほどあるなら、個人再生が一番効果を発揮しやすいと思うよ!

| 自己破産 300万円リボ払いを0にした場合 | |

| 弁護士費用 | 40~50万円 |

| 裁判所費用 | 約20~70万円 |

| 合計 | 約60~120万円 |

費用についてもっと詳しく知りたいときは、これを参考にしてみてね!

借金問題の無料相談

借金にお悩みの方を助けるため LINEの無料相談窓口を開設しました。

・借金や利息を減らしたい ・取り立ての連絡を止めたい ・完済したい ・解決策を教えて欲しい etc…

どんなご相談でも構いません。 ベストなご提案をさせていただきます!

一緒に借金問題を解決しましょう!

\LINEで無料相談しよう!/

300万円のリボ払いを債務整理するかどうかの判断基準

そのときどうやって判断したら良いか教えるよ!

借金総額が年収の3分の1以上

借金する人が借りすぎてしまわないほうに保護する法律だよ。貸金業法によると、年収の3分の1を超える金額は貸しちゃいけないんだ。

つまり、借金の合計が年収の3分の1にあたるような場合は、法律的にも返済が難しいって基準になるんだね。

借金完済の金額より債務整理の方が安い

債務整理する方が安いということは、それだけの金額の借金になっているという可能性がある。

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

借金を返済するために借金している

この場合には、既に今の収入じゃ返済ができないってことだし、生活に影響が出ているんだ。

借金返済のために借金をしていると利息などでどんどん借金額が増えてしまう。

他からも借金ができない

債務整理をすると、信用情報には債務整理をしたという記録が残り、5~7年はクレジットカード・ローンの審査が通らなくなる。

でも、実は滞納をしても同じ状況に陥るんだ。その上、差し押さえのリスクも高まるからね。

同じ『ブラックリストにのる』という結果でも、かたや借金は残っていて差し押さえのリスクがあるのと、債務整理で借金が減額された状態では、天と地だよ。

他から借金ができないほど借金があるなら新しい生活を始めるために債務整理できるか弁護士に相談した方がいいね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

今回のおさらいをしようか。

- リボ払い300万円を3年ほどで完済したいなら少なくとも月々約10万円は返済する必要がある

- 300万円の借金を返済するには年収1,000万円以上が理想

- リボ払いは月の返済が定額で、手数料が多く取られるので終らない

- リボ払い300万円を放置すればクレジットカードも使えなくなり、差し押さえを受ける恐れがある

- リボ払い300万円を完済するには個人再生をはじめとした債務整理がおすすめ

- 弁護士に依頼することで借金が減額でき、取り立ても止まるので負担が少なくなる

- 借金返済よりも債務整理の費用が安い、他から借金できず返済もできないのなら、債務整理がおすすめ

リボ払いは弁護士に相談すれば解決できる!相談すべき人はこんな人!

リボ払いは債務整理で減額できる!減額シミュレーションと注意点を解説

任意整理は弁護士に相談|依頼するメリットをわかりやすく解説

リボ払いの返済が終わらない!債務整理すれば本当に減額できるの?

リボ払いのメリットは毎月の返済負担を減らせること!デメリットについても解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。