実際のところ、弁護士費用のほうが高くてムダになった…なんてこともあるんですか?

すると、債務整理する金額によっては弁護士費用のほうが高くつく「費用倒れ」になってしまうかもしれないね。

総務省統計局が公開している「家計調査報告」の2020(令和2)年版によると、住宅・土地購入のためのローンを除いた平均的な負債額は2人以上の世帯で36万円、2人以上で勤労者の世帯は37万円でした。

つまり、全国民の平均的な借金額は30万円くらいということになります。

この金額が「少ない・ラクだ」と感じるか、それとも「多い・苦しい」と感じるのかは人それぞれです。

計画的に返済できる人がいれば、どうしても返済が難しくて「任意整理」で解決したいと考える人もいるでしょう。

では、30万円の借金を任意整理すると、どのくらいの弁護士費用がかかるのでしょうか?

費用倒れのリスクはあるのでしょうか?

借金は30万円でも、任意整理は可能です!

減額以外に、分割払いに戻してもらうこともできます!

「一括返済をするように言われた…」など不安な方もLINEで手軽にご相談ください!

\専門家に無料相談しよう!/

任意整理を弁護士に依頼した際の費用相場

とくに任意整理をはじめとした債務整理では、最初に支払うお金と成果に応じた費用が別になっているから難しく感じるかもしれないね。

最初に費用相場の表だけ紹介しておくね。

| 弁護士費用の項目 | 内容 | 費用の相場 |

| 相談料 | 弁護士への法律相談費用 | 30分あたり5,000円 |

| 着手金 | 正式に契約した際の頭金 | 1社あたり2万円 |

| 解決報酬金 | 案件を解決したことへの報酬 | 1社あたり2万円 |

| 減額報酬金 | 借金減額に成功したことへの報酬 | 減額分の10% |

| 過払金報酬金 | 過払い金回収に成功した報酬 | 回収額の20% |

弁護士費用は1社につき2~5万円

任意整理の場合は、整理対象1社につき2~5万円が相場だよ。

着手金を支払うと正式に代理人としての契約が締結して、案件がスタートするんだ。

なお、着手金は依頼に対する頭金としての性格をもっていて、たとえ依頼が失敗に終わっても返還されないから頭に入れておこう。

依頼後は受任通知で督促ストップ・無理なく支払える

受任通知は「当職が◯◯さんの代理人になりました」と知らせるものなんだ。

支払いに関する連絡や通知はすべて代理人弁護士が対応することになる。

つまり、毎日のようにかかっていた督促の電話も、ポストいっぱいに送られてくる督促状も、以後はすべてストップするんだ。

どうしても着手金が支払えない場合は、先に受任通知だけ送ってもらってあとの支払い分を着手金として弁護士に預けていく「ストック型」の事務所もあるよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

減額報酬は10~20%

この場合は借金の減額を依頼しているから「減額報酬」だね。おおむね減額できた分の10~20%が相場だよ。

例えば、借金150万円を120万円まで減額できた場合、減額できた30万円の10~20%が減額報酬になる。

つまり、3~6万円だね。

裁判で解決した場合で完全成功報酬制なら25~30%くらいになるはずだよ。

その他にかかる弁護士費用

| 弁護士費用の項目 | 内容 | 費用の相場 |

| 相談料 | 弁護士への法律相談費用 | 30分あたり5,000円 |

| 着手金 | 正式に契約した際の頭金 | 1社あたり2万円 |

| 解決報酬金 | 案件を解決したことへの報酬 | 1社あたり2万円 |

| 減額報酬金 | 借金減額に成功したことへの報酬 | 減額分の10% |

| 過払金報酬金 | 過払い金回収に成功した報酬 | 回収額の20% |

すると相談料・着手金・解決報酬金だけでも4万5,000円、さらに減額報酬金がかかるから、弁護士費用の総額は約5万円だね。

とはいえ、今は無料で相談を受けている法律事務所も多いから、相談料は抑えられるかもね。

念のために、個人再生や自己破産をした場合のおおまかな弁護士費用とも比較してみよう。

【個人再生の場合】

| 弁護士費用の項目 | 費用の相場 |

| 相談料 | 30分あたり5,000円 |

| 着手金 | 30万円 |

| 成功報酬 | 20万円 |

| 合計 | 50万5,000円~ |

【自己破産の場合】

| 弁護士費用の項目 | 費用の相場 |

| 相談料 | 30分あたり5,000円 |

| 着手金 | 30万円 |

| 成功報酬 | 30万円 |

| 合計 | 60万5,000円 |

当然、その分だけ弁護士費用は高額になってしまうよ。

しかも、個人再生の場合は個人再生委員への報酬として15~25万円、自己破産なら破産管財人への報酬として50万円程度を裁判所に納付しなくちゃいけないんだ。

例えば利息が10万円くらい発生するのに対して、5万円で10万円がなくなるのなら、少しはお得になるよね。

「借金総額30~100万円で任意整理をしたケース」でシミュレーションしてみるよ。

補足|司法書士の場合

ただし、ほとんどの貸金業者が個人との交渉には消極的なんだ。

弁護士のほかにも司法書士に依頼するって手もあるけど、司法書士の場合は案件に制限があるから要注意だね。

- 法務大臣の認定を受けた「認定司法書士」しか扱えない

- 1社あたりの借金が140万円以内までしか扱えない

- 地方裁判所での裁判に発展すると代理人になれない

ただし、交渉がこじれたり、過払い金の返還を渋られたりして裁判になると司法書士では対応できないこともあるんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

任意整理は借金30万円くらいの少額でもできる?

比較的少額でも任意整理は可能なのかを整理しておこう。

任意整理には借金総額の条件はない

あくまでも「任意」の交渉だから、法律などで「◯万円以上の借金でないと任意整理できない」といったルールは設けられていないんだ。

借金が少額すぎると交渉に応じてもらえない

30万円以下の小口だと、約束どおりに返済を受けても大きな利益にならないから、わざわざ利息のカットなどには応じてくれないかもしれないんだ。

個人で損得を計算するのは難しいから、まずは弁護士に相談して診断を受けたほうがいいだろうね。

返済総額よりも費用がかかるなら損をする

【返済シミュレーション】

| 借金総額 | 30万円 |

| 金利 | 年18% |

| 返済回数 | 24回(2年) |

| 月々の返済額 | 約1万5,000円 |

| 最終回までに支払う利息の合計 | 約6万円 |

| 返済総額 | 約36万円 |

【任意整理した場合の弁護士費用】

| 弁護士費用の項目 | 費用の相場 |

| 相談料 | 30分あたり5,000円 |

| 着手金 | 2万円 |

| 解決報酬金 | 2万円 |

| 減額報酬金 | 6万円×10%=6,000円 |

| 合計 | 5万1,000円 |

借金総額30~100万円で任意整理をしたケース

借金総額別にどのくらいの効果があるのかをみていこう。

借金総額30万円を任意整理

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年18% | 0% |

| 返済回数 | 24回(2年) | 24回(2年) |

| 月々の返済額 | 約1万5,000円 | 1万2,500円 |

| 利息の合計 | 約6万円 | 0円 |

| 返済総額 | 約36万円 | 30万円 |

| 減額効果 | 約6万円 | |

借金総額60万円を任意整理

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年18% | 0% |

| 返済回数 | 36回(3年) | 36回(3年) |

| 月々の返済額 | 約2万1,000円 | 1万6,600円 |

| 利息の合計 | 約18万円 | 0円 |

| 返済総額 | 約78万円 | 60万円 |

| 減額効果 | 約18万円 | |

借金総額80万円を任意整理

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年18% | 0% |

| 返済回数 | 46回(3年10か月) | 48回(4年) |

| 月々の返済額 | 約2万4,000円 | 1万6,600円 |

| 利息の合計 | 約31万円 | 0円 |

| 返済総額 | 約111万円 | 80万円 |

| 減額効果 | 約31万円 | |

借金総額100万円を任意整理

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年15% | 0% |

| 返済回数 | 48回(4年) | 60回(5年) |

| 月々の返済額 | 約2万7,000円 | 1万6,600円 |

| 利息の合計 | 約33万円 | 0円 |

| 返済総額 | 約133万円 | 100万円 |

| 減額効果 | 約33万円 | |

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

借金30万円の少額でも任意整理をしてメリットがあるケース

でも、これから挙げるようなケースに該当するなら、目先の費用対効果ばかりを気にすることなく任意整理をしたほうがいいよ。

借金を滞納してしまい一括請求を受けている

これは借り主にとって「期日が来るまでは返済しなくてもいい」という意味なんだけど、借金を滞納すると期限の利益がなくなって、今すぐ全額を一括で返済するよう求められるんだ。

苦しい状況は続くけど、一括返済を迫られるよりはずっとマシだし、もしかしたら利息のカットや返済のリスケにも応じてくれるかもしれない。

貸金業者は「踏み倒されるよりもせめて元本分は返してほしい」というスタンスだからね。

過払い金が発生している

いわゆるグレーゾーン金利が適用されていたころに契約した借金なら、支払いすぎた利息分が返還されるかもしれないんだ。

残額は減るし、もしかすると完済したうえでさらに過払い金が返還されるかもしれない。

相談料や調査を無料で受け付けてくれる事務所も多いから、まずは弁護士に相談してみよう。

任意整理をすべき目安や基準は?

ここで挙げるような人は、任意整理について積極的に考えたほうがいいだろうね。

収入の3分の1を借金の返済に当てている

これを「総量規制」というんだけど、現実的に返済できるのか、返済しても生活できるのかを測る基準にもなっているんだ。

利息の返済で元金が減らない

残額が減ると返済額も下がってラクになるけど、その分どんどん完済が遠のいてしまうよ。

あれって、限度額内なら何度でも借金できるからすぐに枠いっぱいまで借り入れちゃうんだよなぁ…

その繰り返しをしているといつまで経っても借金は減らないから、早めの解決が肝心だよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

利息さえカットされれば無理なく返済できる

借入金額が大きくなって返済期間が長くなると、それだけ利息も膨らんでしまう。

もし利息さえカットされて元本だけならムリなく返済できるなら、任意整理はとても有効な解決策だよ。

だから一定の基準なんてものは存在しないけど、年利15~18%の高い金利で年収の3分の1以上の借金を背負っているなら個人再生や自己破産じゃないと解決は難しいかもしれない。

追加の借り入れを断られた

これは2つの理由があるよ。

- 借金額が年収の3分の1に到達したから

- 滞納の記録が信用情報に追加された可能性があるから

総量規制は単に貸金業界が自主的に定めているルールというわけではなく、きちんと法律で定められている規制なんだ。

つまり、年収の3分の1を超える借り入れは返済能力を超えていて危険、と法律で認定されているわけだね。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

【引用:貸金業法第十三の二-e-Gov法令検索】

信用情報は借り入れの審査時にチェックされるよ。

けど滞納の記録は、返済能力がなくなったことを意味するから追加の借り入れを断られてしまうんだ。

追加の借り入れを断られると借り入れによる返済が困難になるので、任意整理をするべきなんですね。

借金を返すために借金をしている

いわゆる多重債務と言われ、この状態から自力で抜け出すのが困難だからだね。

例えば、借金①を返済するために借金②をしたとしても、今度は借金②の返済に追われることになる。

そもそも借金①の段階でお金がなくて借金をしているわけだから、借金②を返済するために借金③をしてしまうのは容易に想像できるよね。

それぞれの借金には利息があって、返済額は膨らみます。

それに借金を増やし続けても「追加の借り入れを断られた」で解説してくれた総量規制にいずれ引っかかって借りられなくなります。

なので、早めに任意整理したほうがいいんですね。

3社以上から借り入れている

これは、毎月の返済が家計を圧迫している可能性があるからだね。

ただし「3社以上」という数字自体はあくまでも目安。

3社以上から借り入れていても、きちんと遅れずに返済できているなら任意整理する必要はないんだ。

逆に2社からの借り入れでも、返済が追いついていないなら任意整理するべきだよ。

返済のほとんどが利息にあてられている

これは、利息が大きいと元金が全然減らないからだね。

そもそも毎月の返済は「元金」と「利息」に分かれる。

手数料として利息が引かれ、残りが元金の返済にあてられるよ。

よって、利息の割合が大きいと元金はなかなか減らないんだ。

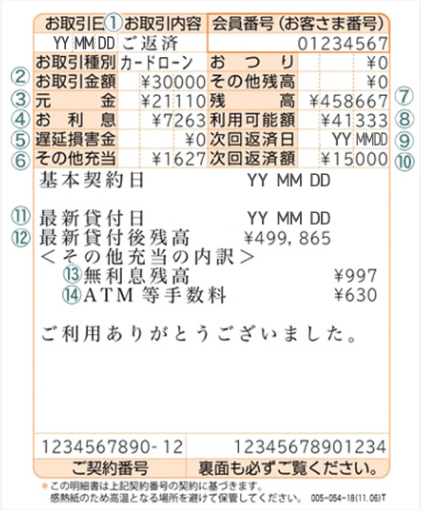

ちなみに返済額のうちいくら利息で取られているかは、プロミスやアコムなど大手のカードローンの場合、返済明細ですぐ確認できるよ。

返済明細には、返済額のうち利息にあてられた金額が書いてあるんだ。

【引用:ATMご利用明細書の見方-アコム】

アコムの場合は、③の「お利息」が、返済額のうちいくら利息で引かれているかを表しているね。

もし利息の確認方法がわからない場合は、借入先のサポートセンターやお客様センターに問い合わせれば教えてくれるよ。

借金30万円で任意整理する前にすべきこと

もし安定した収入があるなら、少し工夫をすれば弁護士費用を支払ってまで任意整理しなくても解決できるかもしれないよ。

支出を把握・見直す

今の生活を見直して、少し多めに返済すれば、借金を完済できる可能性もあるし、そうなれば任意整理だってする必要はないからね。

何にいくら使っているかを把握しないと、返済にいくら回せるかもわからないから、今の支出を見直すのも大事だよ。

- 食費

- 遊興費

- 交際費

- サブスクなど

また、自分で家計簿をつけるのが苦手な人は、家計簿アプリに入力して管理する手もありますね。

不用品を売却する

単純に返済に回せるお金が増えるのも理由なんだけど、それ以外にも理由があるんだ。

- 自分が何によくお金を使っているかが客観視できる

- 物が少なくなれば今より狭い部屋に引っ越せて家賃を下げられる など

繰り上げ返済をする

これはなかなか減らない元金を直接減らせるからだね。

「返済のほとんどが利息にあてられている」でも解説したように、毎月の返済は「元金」と「利息」に分かれる。

まず手数料として利息が吸い取られて残りが元金の返済にあてられる。だから、利息が多いと元金がなかなか減らないんだ。

でも、繰り上げ返済は、月の返済とは別で支払いをすること。利息が引かれた月の返済とは別で支払うから、利息が吸い取られることがなく、すべて元金の返済にあてられる。

その結果、残りの借金額が大きく減って完済に近づけるんだ。

クレジットカード・リボ払いの利用をやめる

端的にいって、クレジットカードやリボ払いは使いすぎてしまうからね。

使いすぎてしまう理由をあげてみるね。

| クレジットカード | 利用した日と実際に代金の支払い日がズレるから |

| リボ払い | 毎月の実際の利用額に関わらず一定額が自動で引き落とされるため、きちんと返済できていると錯覚してしまうから |

返済を少額にできるってことは、借金の返済ができてない、つまり借金が減ってないことを意味してるんだ。

月の返済も苦しくないから、追加で使ってしまうし、借金をしている感覚すら薄れてしまうんだ。

だから、クレジットカードやリボ払いはやめるべきなんだね。

30万円くらいの少額でも借金返済が難しい場合の対処法

たとえば、リストラされたり病気やケガで働けなくなってしまったりすれば、計画的な返済なんてムリだし30万円を用意するのだって難しい状況になるはず。

もし収入がなくて返済が難しいなら自己破産を考えたほうがいいよ。

でも、裁判所に申立てをしないといけないし、弁護士費用も高くなるからかえって損になるんじゃないですか?

破産管財人への報酬が発生しないし、費用もかなり抑えられるはずだよ。

基本的に20万円を用意できない場合は同時廃止になるから、まずは弁護士に相談して自己破産が可能かどうかをチェックしてもらおう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

債務整理・任意整理はいくらからするべき?

どの債務整理を選ぶべきかは月々の返済額による

費用対効果、つまりコストパフォーマンスも大事かもしれない。

ただ多少費用が高くつくとしても、例えば安定して毎月返済できるような収入がないなら、任意整理じゃなく自己破産したほうがいい場合もあるからね。

だから、費用対効果がすべてではないって、覚えておいてほしいんだ。

任意整理|効果を得るなら借金30万円~

例えば30万円の借り入れを3年で完済したとすると、利息は約9万円になる。

任意整理の費用相場は1社2~5万円だから、5万円かかったとしても4万円のプラスになるね。

逆に20万円の借り入れを3年で完済したとすると、利息は約6万円。

費用で5万円かかったとすると、プラス分は約1万円。

だから任意整理は、借金額が30万円からなら、効果を感じられるといわれているんだ。

借金が30万円でちょっとプラスくらいだから、任意整理をするなら借金は50万円くらいあったほうがいいね。

だから利息がいくらカットできるのか、弁護士費用を払っても費用倒れにならないかどうか、弁護士に相談してみるのが1番だよ。

個人再生|借金100~5000万円以下

理由はこちらの2つだよ。

- 個人再生を利用できる条件のひとつが、住宅ローンを除く借金が5000万円以下だから

- 個人再生では最低100万円は返済しないといけないと決まっているから

その上、借金は最低でも100万円は返済しないといけないから、借金額が100万円未満の場合、個人再生はできないんだよ。

だって、全額返済になっちゃうからね…。

だから借金が100万円以下なら任意整理がおすすめだし、借金が100万円以上なら、個人再生がおすすめってワケだ。

自己破産|費用を考えると借金50万円以上なら損はしない

なので借金額が50万円以上なら、費用の面で損はしない手続きだよ。

借金が30万円くらいしかないのに、弁護士費用50万円を払って自己破産するとなると、借金30万円を減らすために50万円を払ってることになっちゃいますからね…。

借金を放置していても、利息などはどんどん膨らんでしまうし、忘れた頃に請求を受ける可能性がある。

だから借金額がいくらでも、自己破産をしてしまったほうがいいんだね。

法テラスでの自己破産にかかった費用は月々5000~1万円程度の分割払いで返済するけど、条件を満たせば費用が免除されるケースもある。

だから、高額な費用が払えない人でも自己破産できるってのは覚えておいてね。

まとめ

とはいえ、すでに延滞していて一括返済を求められていたり、利息さえカットしてもらえればラクに返済できるっていう状況なら、任意整理を考えたほうがいいかもしれないね。

任意整理したときの弁護士費用は?

- 借金30万円で年利18%の24回払いとした場合、完済までに支払う利息は約6万円

- 1社からの借金30万円なら、弁護士費用の相場は約5万円

- 少額だと費用対効果は高くない、ただし金利・返済回数や返済期間の見直しで返済がラクになる可能性もある

とはいえ、自分で判断するのは難しいし、もしかすると過払い金が発生している可能性もあるから、まずは弁護士に相談してアドバイスを受けよう。

任意整理の弁護士費用は分割できる!費用の相場や支払方法を解説

任意整理の費用は2~5万円が相場?払えない場合の対処法

任意整理の費用は1社につき数万円!払えない場合の対処法を徹底解説

任意整理のやり方は?流れや手順をわかりやすく解説

100万円以下の借金を任意整理するメリット!任意整理の目安や費用は?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。