返済がキツいから、任意整理しようかな?

でも100万円以下の場合でも、任意整理すべき場合ってあるんじゃないのかな?

100万円以下の借金でも任意整理した場合のシミュレーションなんかも聞いてみたいよね。そうだ、弁護士の先生に相談してみようよ!

借金問題をお抱えの方で、このようにお悩みの方はいませんか?

この記事では、100万円以下の借金でも任意整理をすべきかどうかや、 任意整理をした際のメリット、具体的なシミュレーションなどについて詳しく紹介しています!

\減額できるかチェックしよう!/

\専門家に無料相談しよう!/

100万円以下の借金は任意整理すべき?

なんとなく任意整理などの債務整理って多額の借金を抱えてる人が行うイメージがあるんですが…。

では本題に入る前に、まずは任意整理とかそもそも何なのか、基礎知識を確認しておこう。

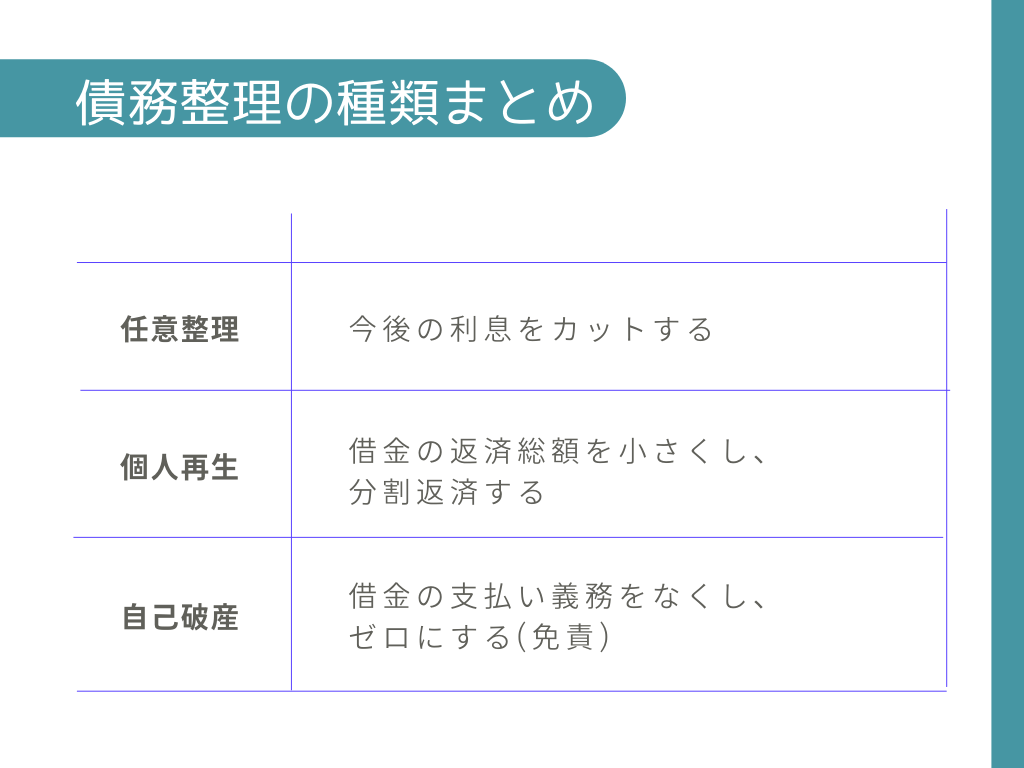

任意整理とは

債務整理には他にも個人再生や自己破産といった手続きがあるんだけど、任意整理はこれらの手続きとは違い、裁判所を通さない手続きなんだ。

だから、比較的短期間で終わり、費用も安く済むところに特徴があるんだよ。

任意整理に必要な期間・費用

個人再生や自己破産に必要なコストは下の表のとおりだけど、これを見ると、任意整理がかなりコスパのいい手続きだということが分かるよね。

| 手続名 | 期間 | 費用 |

| 任意整理 | 2か月~4か月 | 借入先1つにつき3~5万円 |

| 個人再生 | 半年~1年 | 50~65万円 |

| 自己破産 | 半年~1年 | 50~120万円 |

だから、なるべく早く手続きを終わらせたい場合には、交渉の専門家でもある僕たち弁護士に依頼することをおすすめするよ。

100万円以下を任意整理するメリット

それでも任意整理をするメリットって、どんなものがあるんですか?

一括請求を受けている場合分割にできる

返済日を過ぎても返済をしなかったりすると、貸し手から催促の電話がかかってきたりするよね。

これをさらに2,3ヶ月ほど無視していると、今度は借金残額の一括での支払いを求められるんだ。

そもそも月々の支払いも厳しいから、返済日に返せないのに…。

本来一括請求をされてしまった場合には、これに応じないと裁判で訴えられて、財産を差し押さえられたりしてしまうんだ。

だけど、借金を返せない人の多くはあまり財産を持っていないはずだから、裁判を起こしたとしても、貸し手としては無駄骨に終わってしまうことだってあるんだ。

だから貸し手としても、債務者からの分割支払いでの申し出に応じてくれることがかなり多いんだよ。

弁護士に依頼すれば督促は止まる

確かその中には弁護士が代理人となった旨や、今後は催促などを行わないようにしてください!って書いてあるんですよね。

だから、弁護士が介入することによって一旦貸し手からの催促の電話などがすべてストップするんだ。

自力で任意整理など債務整理手続きをする場合には、催促の電話などがストップすることはないから、注意してね!

過払い金が発生していれば減額・手元にお金が残る

例えば借金残額が100万円、過払い金が30万円ある場合には、これらを相殺して、今後は70万円の返済で構いませんよね?と交渉していく。

もし借金残額よりも過払い金の方が多い時には、むしろ手元にお金が返ってくることになる。

100万円の借金を返済するのは大変!

でも先生、さっきも言ったように、100万円くらいの借金ならなんだか自力で返せそうな気もするんですよね…。

100万円完済に必要な期間はどれくらい?

じゃあ仮に、100万円返済するのに1年から3年かけるとして、それぞれ月々いくら支払わなければならないのか、シミュレーションしてみよう。

| 100万円を年率15%で借り入れた場合の返済シミュレーション | |

| 支払い回数(年) | 月々の支払い額 |

| 12回払い(1年) | 91,000円 |

| 24回払い(2年) | 49,000円 |

| 36回払い(3年) | 35,000円 |

1年で返そうと思ったら毎月約10万円…。

3年間の支払いでも毎月3万5,000円以上なのか…!

しかも3年間もあれば途中でまた借り入れたり、利息だけ返すような月もありそう。

そうなるとますます返済回数が増えちゃうよ…!

多くのサラ金では上限利率いっぱいに設定されるからね。

ちなみに100万円未満の上限利率は18%だから、例えば50万円や30万円を年率18%で借り入れた場合には、返済額は次の表のようになるよ。

| 50万円を年率18%で借り入れた場合の返済シミュレーション | |

| 支払い回数(年) | 月々の支払い額 |

| 12回払い(1年) | 46,000円 |

| 24回払い(2年) | 25,000円 |

| 36回払い(3年) | 19,000円 |

| 30万円を年率18%で借り入れた場合の返済シミュレーション | |

| 支払い回数(年) | 月々の支払い額 |

| 12回払い(1年) | 28,000円 |

| 24回払い(2年) | 15,000円 |

| 36回払い(3年) | 11,000円 |

100万円完済までに支払う利息はいくら?

ここでも先ほどと同じように、100万円の場合は年率15%、50万円及び30万円の場合は年率18%で計算してみよう。

| 100万円を年率15%で借り入れた場合の利息シミュレーション | ||

| 支払い回数(年) | 返済総額 | 利息総額 |

| 12回払い(1年) | 1,082,668円 | 82,668円 |

| 24回払い(2年) | 1,161,986円 | 161,986円 |

| 36回払い(3年) | 1,245,222円 | 245,222円 |

もともと借りていたお金は100万円なのに3年かけて返済するとなると約25万円も利息で取られてしまうのか…。

だから、借金問題に悩んでる人は少しでも早く借金生活から抜け出すようにしないと、いつまで経っても貸し手に対して利息を支払い続けることになるよ。

| 50万円を年率18%で借り入れた場合の利息シミュレーション | ||

| 支払い回数(年) | 返済総額 | 利息総額 |

| 12回払い(1年) | 550,037円 | 82,668円 |

| 24回払い(2年) | 599,070円 | 99,070円 |

| 36回払い(3年) | 640,974円 | 140,974円 |

| 30万円を年率18%で借り入れた場合の利息シミュレーション | ||

| 支払い回数(年) | 返済総額 | 利息総額 |

| 12回払い(1年) | 329,606円 | 29,606円 |

| 24回払い(2年) | 359,433円 | 59,433円 |

| 36回払い(3年) | 388,818円 | 88,818円 |

100万円以下の借金を任意整理した場合のシミュレーション

こうして返済表を見てみると自力で返済していくのはとても厳しそうです…。

では以下からは、100万円以下の借金を任意整理した場合に、どれくらい返済が楽になるのかをみてみよう。

100万円を任意整理した場合

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年15% | 0% |

| 返済回数 | 36回(3年) | 36回(3年) |

| 月々の返済額 | 約3万5,000円 | 約2万8,000円 |

| 利息の合計 | 約25万円 | 0円 |

| 返済総額 | 約125万円 | 100万円 |

| 減額効果 | 約25万円 | |

50万円を任意整理した場合

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年18% | 0% |

| 返済回数 | 36回(3年) | 36回(3年) |

| 月々の返済額 | 約1万9,000円 | 約1万4,000円 |

| 利息の合計 | 約24万円 | 0円 |

| 返済総額 | 約64万円 | 50万円 |

| 減額効果 | 約14万円 | |

30万円を任意整理した場合

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年18% | 0% |

| 返済回数 | 36回(3年) | 36回(3年) |

| 月々の返済額 | 約1万1,000円 | 約8,400円 |

| 利息の合計 | 約9万円 | 0円 |

| 返済総額 | 約39万円 | 30万円 |

| 減額効果 | 約9万円 | |

100万円以下で任意整理がおすすめできないケース

それなら100万円以下の借金でも、みんな任意整理をしたほうが良さそうですね!

実はそうとも言い切れないんだよ。

以下のような場合には、任意整理をするとかえって損になってしまう可能性があるから、注意しなければならないんだ。

任意整理に応じてもらえないような場合

任意整理は手続き終了後も返済を続けていく手続きだから、 例えば無職で収入がなかったり、これまで一度も返済をしていないような場合には、任意整理に応じてくれない可能性がある。

また、現在では多くの大手サラ金などが任意整理に協力的だけど、中小金融機関のなかには任意整理に全く応じてくれない業者もあるんだ。

このような場合には、任意整理にどれだけ手続き費用をかけたとしても無駄になってしまうから、任意整理をするのは諦めた方がいいだろうね。

減額幅よりも弁護士費用がかかる

このような場合にはトータルで見ればむしろマイナスになってると言えるよね。

| 弁護士費用の例 | |

| 着手金 | 弁護士に依頼した時点で発生するお金。 相場は、借入先1社あたりにつき、2~5万円 |

| 成功報酬 | 仕事の成果に応じて支払うお金。 減額できたお金の10%程度(減額できた金額によって割合は変動する)。 ※業務の細かい段階ごとに規定されている場合もあるため要注意。 |

| 実費 | 郵便や出張など、業務にかかった実費 |

着手金5万円+成功報酬(25万円×10%)=7万5,000円

このような場合には任意整理をした方がいいだろう。

では30万円の債務整理をして9万円分の利息を減額できた場合はどうかな?

着手金5万円+成功報酬(9万円×10%)=5万9,000円

実費も含めると、むしろ赤字になっちゃうかも?

弁護士報酬の金額は事務所によって様々だけど、大きな目安として、30万以下の借金の場合には任意整理をするとむしろ赤字になってしまう可能性がある。

このような場合には、一括返済を求められているような場合を除いて、あまり任意整理はおすすめできないね。

任意整理をすべき人の目安とは?

任意整理は全員が全員すべき手続き、というわけでもないんですね。

では先生、逆に、任意整理をすべき人の特徴を教えてください!

借入額が30万円以上ある

実際に任意整理をした場合にどのくらいのプラスになるのかの判断は、債務整理に詳しい弁護士ならばある程度予想をつけることができる。

だから、最初に弁護士に相談する際に、概算を計算してもらうといいよ!

複数の借入れがある

任意整理に関する着手金は、借り入れ先1社ごとにかかるのが通常だけど、複数社を同時に依頼する場合には、まとめて割引をしてくれる法律事務所もあるんだ。

こうした点も、相談の際にしっかりと聞いてみてね。

月々の返済が厳しい・利息しか支払えていない

利息だけを支払っていてもいつまでも元本が減ることは無く、永遠にお金を支払い続けてしまうことになるんだ。

借金を借金で返している

この場合、借金が減らないどころか、雪だるま式に増えていく一方だからね。

このような状況にある人は直ちに任意整理を検討すべきだし、場合によっては個人再生や自己破産を検討した方がいいかもしれない。

リボ払いで元金が全く減らない

クレジットカードのショッピング枠の場合、多くのカードでは手数料が15~18%に設定されていて、サラ金並みの高金利なんだ。

しかもタチが悪いことに、リボ払いの場合には借入残高に関係なく一定の金額を支払い続けていくことになるから、返済額のほとんどが手数料に充てられて、元本がなかなか減らないんだ。

例えば100万円のリボ残高があるとして、その手数料が15%の場合、3万2,500円を月々の返済にあてても、手数料に約1万2,500円も取られちゃうんですね。

3万円以上支払っているのに、元本に充てられるのは2万円だなんて!

支払額が一定というのがリボ払いのメリットでもあるけど、借金という観点からすれば、まさに地獄のシステムということができる。

リボ地獄からなかなか抜け出せずに苦しんでる人は、任意整理をすることをおすすめするよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

任意整理ができない場合の対処法

任意整理に応じてくれたとしても、やっぱり月々の返済は厳しいってこともあり得ると思います。

そんな時はどうしたらいいんですか?

任意整理で返済ができないなら、個人再生や自己破産を検討しよう

個人再生とは、裁判所に返済計画を提出し、借金を大幅に減額してもらう手続きのことだ。

任意整理の場合とは異なり、個人再生では借金の元本自体を減額することが可能だから、無理のない返済計画を立てることも可能だ。

自己破産の場合には、任意整理や個人再生とは違って手続きの終了とともに借金から解放されるから、手続き終了後の返済について悩む必要なくなるね!

個人再生は100万円以下は全額弁済

これに対して、個人再生の場合には基本的に財産を手放す必要はないと聞きました!

それならみんな個人再生をしちゃえばいいんじゃないですか?

個人再生をした後にも最低限残る借金の額については、法律で金額が定められているんだ。

その金額をまとめたものが、以下の表だよ。

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

元々の借金が100万円以下の場合には、個人再生をしても借金が減額されないんですか?

だから借金の総額が100万円以下の場合には、基本的には任意整理をおすすめする。

それでも返済が厳しい場合には、自己破産を検討することになるだろうね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 100万円以下の借金であっても、任意整理をするメリットはある

- ただし、大体30万円以下の借金の場合、任意整理で逆に赤字になることも

- 債務整理を検討するにあたっては、まずは弁護士に相談しよう!

任意整理は個人再生や自己破産ほど強力な制度ではないけれど、サラ金やクレジットカードのリボ払いなど、金利手数料が高い場合には、十分に強い効果を発揮してくれる。

ただし、任意整理をすることが本当にお得かどうかは、実際に計算してみないと分からないんだ。

だから、任意整理を検討してる人は一人で無理に悩まずに、まずは弁護士に相談してみてほしいな!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。