ITベンチャー企業やスタートアップ企業においては、創業者や共同創業者が株式会社に出資をして株式を保有するケースや、役員・従業員などがストックオプションを保有するケースがあると思います。

ストックオプションとは、新株予約権の一種で、株式を購入することができる権利のことをいいます(ストックオプションについては、解説記事「ストックオプションとは?新株予約権との違いは?基礎から徹底解説!」で詳しく紹介しています)。

ベンチャー起業家であれば、いずれは上場してキャピタルゲイン(保有している株式を売却することによって得られる売買差益のこと)で億万長者になる!という大志を抱くこともあるでしょう。

他方で、会社・株式の売却やストックオプションについてつきまとうものが税金です。

スタートアップの起業時から保有していた株式やストックオプションは、最終的にどのように取り扱われることになるのでしょうか。売却するとして、キャピタルゲインは一体いくらになるのでしょうか。

また、売却した際に得たお金に関する税金はどうなるのでしょうか。

捕らぬ狸の皮算用といったことわざもありますが、スタートアップに関与する以上はきちんと理解しておきたいですよね。

以下では、それぞれについて解説していきます。

目次

1.スタートアップやベンチャーの売却(イグジット)とは?

ベンチャー企業やスタートアップ企業において、創業者などが保有している株式を売却し、利益を得ることを通常、「イグジット(EXIT)」と呼んでいます。

当然ではありますが、基本的にスタートアップとは、「将来イグジットすることを目指して起業された会社である」ということができるでしょう。

特に資金調達をしているITベンチャーなどでは、創業者や役員が株式を保有し、イグジットを目指して起業された会社が多いはずです。

利益を出す個人会社となることもなくはないですが、外部の投資家が出資する等関与することになれば、当然投資に対するリターンが必要になるため、利益を確定することが必要になってきます。

スタートアップにおけるイグジット(EXIT)の方法

スタートアップにおけるイグジットの方法には、大きく分けて、以下の2種類があります。

①株式公開(IPO)によるイグジット(EXIT)

一つは、「株式公開(IPO)」、いわゆる株式上場です。

証券取引所の審査を経て、自社の株式を市場で自由に売買できるようにすることをいいます。(通常は上場するまでは株式の売買を制限する譲渡制限株式を採用しています。)

日本では、東証やマザーズなどの証券取引所に株式上場することを、株式公開(Initial Public Offering)と呼んでいます。

それぞれの証券取引所によって厳格な基準があり、その基準をクリアし審査にパスすることで、株式を売買することができるようになります。

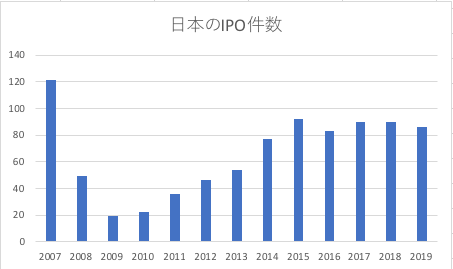

日本でのIPO件数は年間でも100件に満たない程度であり、その中でもスタートアップやITベンチャーと呼ばれる企業はさらに限られており、非常に狭き門といえます。

(参考)東証の件数推移

過去の東証への新規上場会社数の推移と内訳(2001~2012)

②企業買収(M&A)によるイグジット(EXIT)

もう一つは、「企業買収(M&A)」です。

大企業などがベンチャー企業を買収する際、基本的には、株式の過半数または100%を買い取ることで、買収を成立させます。

この際、大企業がスタートアップの非公開株を一株あたりの値段を決めて買い取ることになるでしょう。 買取総額として数千万円から数億円が多く、10億円を超えるM&Aは年間数えるほどといえます。

株式譲渡でのM&Aが主流ですが、合併や会社分割などのスキームを活用することもあります。お互いにとってメリットのあるスキームを考えて実行することになるので、これが正解!というものはないと思います。

M&Aに関する解説は、スタートアップが知っておくべきM&A【基礎から徹底解説!】をご確認ください。

イグジット方法のメリット・デメリット比較

上記の2種類のイグジット方法についてのメリット・デメリット比較等については、解説記事「スタートアップの売却(イグジット)戦略−M&AとIPO徹底比較」で詳細をまとめていますので参照ください。

2.株式を保有している会社が、株式譲渡によりイグジットした場合の利益や税金は?

創業時から株式を保有しており、株式譲渡によりイグジットした場合の利益(キャピタルゲイン)や税金はどうなるのでしょうか。

株式売却による所得は、「譲渡所得」となりますが、通常、「申告分離課税制度」による納税が必要になります。

申告分離課税制度とは、他の所得金額と合計せず、分離して税額を計算し、確定申告によりその税額を納めることをいいます。

具体的な譲渡所得の金額は、以下の式で計算します。

総収入金額(譲渡価額)-必要経費(取得費+委託手数料等)=譲渡所得

株式譲渡による「企業買収」の設例で考えてみましょう。

【設例】

創業時に1株10万円で、10株100万円を出資し事業を開始しました。

その後、事業が成長し、大企業が1,000万円を出し、全株式である10株を買い取りました。

このとき、以下のように考えることができます。

総収入金額(譲渡価額) :1,000万円

必要経費(取得費) :100万円

必要経費(委託手数料等):0円(便宜的に0円とする)

したがって、

譲渡所得=1,000万円-100万円=900万円

となります。

ここで支払うべき税金はいくらか計算してみましょう。

2020年5月現在、株式譲渡(売却)にかかる税率は約20.315%です。

20.315%の税率の内訳は以下の通りです。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%(2037年/令和19年まで)

したがって、上記の900万円にこの税率をかけた金額「1,828,350円」が税金の金額となります。

おまけ:売却時の税額計算ツール

(注)20%(所得税15%、住民税5%)。平成25年から平成49年(2037年)までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm

3.役員や従業員に付与される「ストックオプション(新株予約権)」とは?

ストックオプションとは、 新株予約権の一種で、役員や従業員などが、自社株をあらかじめ定められた価格で取得できる「権利」のことをいいます。

会社法上は、 新株予約権について、以下のように定義されています。

新株予約権(しんかぶよやくけん)とは、株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利

会社法第2条21号

新株予約権とストックオプションの関係ですが、新株予約権のうち、企業が役員や従業員などに報酬として付与するものを、ストック・オプション(略して「SO」とも言われてます)といいます。

つまり、狭義にはストック・オプションとは新株予約権に含まれるものということなります。 もっとも、実際にはさほど差異があるわけではありません。

新株予約権とは、以下のように言われています。

1.会社が取締役や従業員に対して、あらかじめ定められた価額(権利行使価額)で会社の株式を取得することのできる「権利を付与」し、

2.取締役や従業員は将来、株価が上昇した時点で「権利行使」を行い、会社の株式を取得することができ、

3.その後、取得した会社の「株式を売却」することにより、 結果として、株価上昇分の報酬が得られるという一種の報酬制度

スタートアップ企業の場合、創業した際に役員などに「権利を付与」する場合が多いでしょう。

権利を付与する際、あらかじめ、様々な条件を決めておきます。

例えば、何株の新株予約権を付与されるのか、「権利行使価格」はいくらになるのか、「権利行使」を行えるのはどういった場合なのか、というようなことです。

実際のストックオプションの価値は、このような様々な条件により、大きく異なりますので、新株予約権を発行する際にどういった条件が設定されているのか注意が必要になります。

4.ストックオプションを保有しているスタートアップやベンチャーがイグジットした場合 の利益や税金は?

創業時からストックオプションを保有している場合や、勤務している間にストックオプションを付与された場合に、イグジットした時の利益や税金はどうなるのでしょうか。

まず、新株予約権には、上記のような3段階がありますが、原則として、2の「権利行使」の時点で、行使時の株式の時価が権利行使価額を上回っている部分について給与所得として課税され、また、3の株式を売却した時点で、譲渡価額と権利行使時の時価との差額部分について譲渡所得として課税されます。

ただし、付与された新株予約権が「税制適格」の要件に合致している場合、2の「権利行使」の際の課税は繰り延べられ、3の「株式を売却」した際に、売却価額と権利行使価額との差額部分が、譲渡所得として課税されます。

したがって、保有しているストックオプションが「税制適格」かどうか、ということが非常に大きなポイントとなるでしょう。

「税制適格」の場合、3の「株式を売却」した際の所得や税金の計算は、2の「権利行使」において株式の取得が行われていると考えた場合と同様に計算することができます。

つまり、ストックオプションの「権利行使価額」を株式取得の「取得価額(取得費)」と考えて、計算することができるでしょう。

ここで、「税制適格」ストックオプションの設例をみていきましょう。

【設例】

あらかじめ定められた条件により、株式公開後、ストックオプションの「権利行使」を行い、1株20万円で10株を購入しました。その後、株価は順調に上がり、1株50万円で10株を売却しました。

このとき、以下のように考えることができます。

総収入金額(売却価格): 500万円(=50万円×10株)

必要経費(権利行使価額):200万円(=20万円×10株)

したがって、

譲渡所得=500万円-200万円=300万円

となります。

株式の場合の同様、2020年5月現在の税率は約20.315%になりますので、上記の300万円にこの税率をかけた金額が税金の金額となります。

5.まとめ 売却時の税金を事前に考慮すべし

最近では、M&Aによるイグジットも増えてきており、売却規模としても数千万から数億、場合によっては数十億というケースも出てきています。スタートアップにとっても、IPOを目指して体制を構築していくよりも、比較的早い段階でイグジットすることができ、創業者にキャピタルゲインがあるとすればメリットも大きいと思います。

他方で、税金などきちんと考慮した上でイグジット(売却)を進めていかないと、期せずして多額の税金がかかることもあるので、事前に把握しておくことが重要です。

必要に応じて会計士や税理士など専門家に相談しながら進めることが総合的に考えても良いでしょう。