せっかく債務整理して借金問題を解決しようと思っていたのに、やっぱり債務整理したらクズ扱いなのかな…。

「債務整理をする人はクズ」なんてまったくの間違いだよ!

債務整理は法的な正式の手続きだし、毎年何十万人もしている。むしろ、債務整理をせず滞納を続けるほうが悪いことだし、リスクもあるんだ。

さいむくんのように「債務整理する人はクズ」という意見をみかけ、債務整理するか迷っている人はいませんか。

債務整理する人がクズというのは全くの誤りであり、借金に困っているならむしろ前向きに検討するべきです。

今回は、債務整理がクズではない理由や借金を放置するリスク、債務整理の基礎知識についてわかりやすく紹介します。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

債務整理に関するツイート

多くの人が、債務整理に対してネガティブな印象をもっていたり、誤解をしているみたいなんだ。

債務整理をしたくない人のつぶやき

夫は会社にバレるの嫌だからって債務整理拒否したけど、債務整理中の方のツイートみたら書類がすごく大変そうだし、上から目線の弁護士さんもいるみたいだし、状況把握が苦手&短気な夫は多分ここもしたくない理由だな🤔

— ポジマリ🌒夫の借金返済中 (@posimari_tw) December 16, 2021

債務整理したくないな。8月と9月の家計管理で黒字を出してなんとか回避できるか役所で相談してみる。

— ゆんか🍀 (@yuyumoi_momomo) August 3, 2022

ただひとくちに債務整理といっても、後ほど紹介するように家族にバレない方法だったり、返済が厳しいなら一部だけ借金を減額する方法もある。

だからムリを続けて苦しみながら生活するより、一度弁護士に相談してみるのがいいと思うよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

債務整理するのはクズ?に関するつぶやき

債務整理者がクズだのなんだのって個人的な感覚だと思うけど、社会的な視点なら今まで債務整理した人がどう扱われてきたかを冷静に見たらいいんでないの

クズでは?

— たにし (@panta0831) July 31, 2021

やったー!また全否定されたよ!

自分は過去にお金の使い方を失敗して債務整理したのですが、

自分の様なクズは何の権利もないので何の要求も偉そうな事も言うな!

だそうです。確かに事実ですけど、正直そこまで言われなきゃいけないのかな?

と思うんですよね。— みーさん (@mm2yd4219) January 5, 2019

特にパチンコや競馬、競艇といったギャンブルで高額の借金を作ってしまい、債務整理することになった人はクズと言われることが多いようだ。

でも、そんな自分を反省して債務整理をし、新しく生活をやり直そうとしている人だってたくさんいる。

借金を放置し続ける人よりも、債務整理して頑張っていこうと考えている人の方が立派だと私は思うよ。

債務整理して良かったというつぶやき

20歳の頃に戻れるなら「使いすぎるな」って言いたいな…

過去には戻れないけど、任意整理後の第2の人生は、絶対に「借金しても使いすぎない」と心に決めてる。

同じことは2度としたくないね。

でも債務整理には感謝してる🥲

— ゆう@債務整理で人生変わった、借金返済奮闘記 (@yuunohuku) October 12, 2022

この人のように自分の借金問題についてしっかり考えて、今では生活を立て直した人もいる。

こんな人のことを、債務整理した過去があるからといってクズとは言えないよね?

僕も債務整理するために前向きに考えたいので、債務整理についてもっと詳しく教えてください!

債務整理する人はクズではない理由

- 債務整理は国が用意している正当な手続きだから

- 毎年数十万人が利用するほど一般的なものだから

- むしろ借金を放置する方が悪いし危険だから

債務整理は国が用意している正当な手続きだから

ギャンブルや浪費だけでなく、怪我や病気、リストラが原因で借金を作ってしまうこともあるからそのような人たちも助けるために法律が存在するんだね。

毎年数十万人が利用するほど一般的なものだから

令和2年の司法統計によると、裁判所で行われた債務整理件数は約9万件となっている。

ここに、裁判所では行わない任意整理という手続きを足すと、年間数十万~数百万件以上も債務整理が行われているといわれているんだ。

プライバシーに関することだから言わない人が多いだけで、周りにも経験者はたくさんいるのかも。

逆にいえば、毎年多くの人が債務整理をしたおかげで借金の返済地獄から抜け出しているってことにもなる。

だから、「債務整理はクズ」と思い込んでしまって、自分の可能性を自分で潰してしまうのはもったいないことなんだよ。

むしろ借金を放置するほうが悪いし危険だから

しかし、債務整理せず、結局返済できなかった場合について考えてみよう。つまり、債務整理をせずに借金を放置し、借金や債権者から逃げた場合だ。

債権者としては、急に債務者と連絡が取れなくなって、自分のお金も全く返ってこない状況だ。裁判をするにも手間も費用もかかる。とても困るよね。

自分の借金ときちんと向き合うのか、それとも逃げるのか、どちらのほうが無責任なのか分かるよね。

債務整理は、自分の借金問題を解決するためだけではなく、債権者のためでもあるんですね。

借金を放置したときのリスク

- 電話や手紙で借金の取り立てが続く

- クレジットカードやローンを強制解約される

- 遅延損害金が増え続ける

- ブラックリストにのる

- 訴えられ裁判になる

- 給与や貯金などの財産が差し押さえられる

- 保証人に迷惑がかかる

電話や手紙で借金の取り立てが続く

それだけではなく、家や職場にも電話や手紙が届くことになるから、借金があることを周りにバレてしまう原因にもなるんだ。

クレジットカードやローンを強制解約される

多くのクレジットカードは、滞納してから3週間程度でクレジットカードの利用ができなくなり、滞納から3ヶ月もすると強制解約される。

また、ローンを強制解約されると、ローン残高を一括で請求されることになったりするんだ。

遅延損害金が増え続ける

遅延損害金は、多くの場合年率14.6%~20%に定められて、1日ごとに発生する。

例えば10万円の借金を1ヶ月(30日)滞納し、遅延損害金の年率が20%なら、約1,643円の遅延損害金が発生するんだ。

遅延損害金は「返済日までに支払うべき額」に対して発生するから、残額の一括請求をされている場合には、残額全額を基礎として遅延損害金が発生することになる。

だから、返済日までに返済できない場合には、すぐにでも債務整理を考えたほうがいいよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

ブラックリストにのる

信用情報とは、個々人のお金に関するやりとりを記録している情報のことで、クレジットカードやローンの審査で参考にされる。

この信用情報に滞納記録のような事故情報が記録されることを、一般的にブラックリストにのるというよ。

返済の滞納をしてブラックリストに載った場合には、滞納分を完済してから5年経てばブラックリストから削除される。永遠に残るわけではないとはいえ、5年はやっぱり長いよなぁ。

自分がブラックリストに載っているか確認する方法や、ブラックリストに載っている間に起きることについては、以前にもお話してくれましたね。

【参照:ブラックリストは完済しないと消えない?確認方法や審査について】

訴えられ裁判になる

債権者としては、いつまでもお金を返してもらえないから、裁判所という国家権力のパワーでお金を回収しよう、と思うわけだね。

裁判所が差押えの許可を出すと、生活に必要な一部の財産を除いて、すべての財産が没収されることになる。

給与や貯金などの財産が差し押さえられる

不動産や自動車などもないし、特に差押えは怖くないかも!

例えば、給料や貯金なども差押えの対象になるということだ。

だから、差し押さえが来る前になんとしても債務整理で生活を立て直す必要がありますね!

差し押えが行われるまでの流れや、裁判になった場合の対処法については、以前にも教えてもらいました。

【参照:借金返済を滞納すると差し押さえ!対処法と時効成立はいつ?】

保証人に迷惑がかかる

もし自分が返済できず滞納した場合、ローン会社は保証人である親にローン残高を一括で請求するよ。

自分の借金で自分が差押えを受けるのは、まだ我慢ができるけれど、保証人になってくれた人にまで迷惑がかかるのは避けたいな…。

債務整理の基礎知識|債務整理の特徴や効果

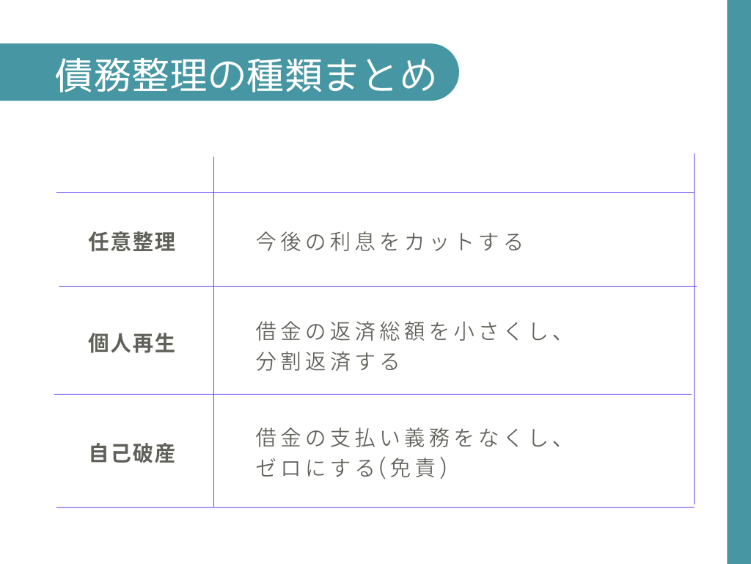

債務整理とは、法的な手続きによる借金の減額や免除の制度のことで、①任意整理、②個人再生、③自己破産の3種類がある。

債務整理すると借金減額や免責ができる

- 月々の返済が楽になる

- 取り立てを止めることができる

- 完済までの道のりが見える

【参照:債務整理とは?種類や特徴・メリットをわかりやすく解説】

任意整理をすると利息をカットできる

裁判所を通さない手続きだから、比較的費用が安いメリットがある。それに、どの借金を整理するか自分で選べるから、保証人に迷惑をかけずに債務整理することも可能だ。

個人再生や自己破産と比べると借金の減額幅が小さいのはデメリットだけど、利息さえカットできれば自力で返済できる、という人にはおすすめだね。

【参照:任意整理とは?内容や特徴メリット・費用などすべてを解説!】

個人再生をすると元本を大幅に減額できる

減額率は5分の1~10分の1と、個々人の状況によって異なるけど、大きな減額効果を期待することができる。

例えば300万円の借金を100万円まで減額することができたりするんだ。

そうはいっても、やっぱり大幅に減額できる効果は魅力的ですね。個人再生の具体的な方法やメリット、必要な費用を用意できない場合の対処法については、こちらの記事でも紹介しています!

自己破産をすると借金から解放される

自己破産は借金がなくなる唯一の方法だけど、家や車などの財産を没収されてしまう大きなデメリットもある。

だから、どうしても借金が返済できないと思っていても、下記の記事も参考に慎重に考えてみてね。

どのみちこのまま借金を放置していても財産を差し押さえられるわけだし、前向きに検討してみたほうがいいかも。

【参照:自己破産とは?特徴やデメリット・家族への影響をわかりやすく解説】

任意整理のメリット・デメリット

まずは、基本的に利息をカットできる任意整理からだよ。

任意整理のメリット

- 取り立てが止まる

- 利息がカットできる

- 毎月の返済額が減る

- 任意整理先を選べる

- 費用が安い

取り立てが止まる

法律上、弁護士が受任通知(弁護士が債務整理の依頼を受けた連絡)を送ると貸金業者は、債権者に直接取り立てすることができなくなる。

つまり、もう貸金業者から自分宛てに借金返済の連絡が来なくなるんだ。

利息がカットできる

例えば利息15%で15万円借り入れ、月々5000円の支払いをしている場合には、なんと完済まで29,055円の利息が発生する。

つまり利息のカットだけで、約3万円借金を減額することができるんだ。

毎月の返済額が減る

下記のリンク先の体験談を見てみると、月10万円の支払いが4.1万円になったケースもあるみたいだよ。

自分が任意整理をしたらどれくらい返済が楽になるのか、一度弁護士に相談してみます!

【参照:【任意整理してみた】任意整理の体験談をまとめてみた【費用は?】】

任意整理先を選べる

例えばクレジットカードだけを任意整理して、家や車のローンなどをそのまま払い続けることもできるんだ。

そうすれば、家や車を失うことなく、借金だけを減額することができるよ。

費用が安い

もし10万円の減額効果がある任意整理を5万円で依頼できれば、トータルで5万円ぶん、返済金額が減ることになるってわけだね!

任意整理のデメリット

- 減額率が低い

- ブラックリストにのる

減額率が低い

任意整理の場合には、基本的に、今後の利息をカットできる程度なんだ。

だから、そもそもの利息が低ければ減額効果も低いし、元本が高額だと利息をカットした程度では自力で完済できないかもしれない。

そんなときには、後ほど紹介する個人再生を検討してみよう。

ブラックリストに載る

ただ、先ほども紹介したように、このまま借金を放置していてもブラックリストに載ってしまうくらいだったら、いっそ任意整理をしたほうがいいね。

個人再生のメリット・デメリット

個人再生のメリット

個人再生も、弁護士に手続きを依頼すれば取り立てが止まるんだ。以下からは、そのほかのメリットについて紹介していくよ。

- 取り立てが止まる

- 借金を5分の1から10分の1に減額できる

- 家を残すことができる

- 手続きに借金の理由での制限がない

- 職業や資格の制限がない

借金を5分の1から10分の1に減額できる

個々人の借金額や財産額、収入に応じて減額率が変わるけどそれでもかなりの減額効果を期待することができるよ。

任意整理では、さすがにここまでの減額効果は期待できないですもんね!

家を残すことができる

ただ、ペアローンなどを組んでいる場合など、住宅ローン特則を利用できない場合がある。

持ち家があり、家を残しつつ個人再生したいと考えている人は下記の記事も参考にしてね。

手続きに借金の理由での制限がない

自己破産の場合には、原則として、ギャンブルや浪費などが理由で作った借金は免責許可が下りない。

一方で個人再生にはそのような制限がないから、基本的にはどんな理由で作ってしまった借金であろうとも個人再生することができるんだ。

職業や資格の制限がない

自己破産では、警備員や保険の営業といった職業に一定期間就くことができなくなる。

でも、個人再生ならそのような制限がないから、今までと同じ仕事を続けつつ、借金の減額をすることができるんだ。

個人再生のデメリット

一方でデメリットもあるから1つずつ紹介するね。

- 返済義務が残ってしまう

- ブラックリストに載る

- 手続きが複雑で費用や時間がかかる

- 官報に掲載される

返済義務が残ってしまう

どうしても自力での返済が難しい事情があるなら、やはり自己破産を検討する必要があるね。

手続きが複雑で費用や時間がかかる

一般的には、費用は50万円~100万円、期間は半年~1年ほど必要になるといわれているね。

だから、自分だけで個人再生すると手続きに失敗して、せっかく裁判所に費用を払ったのにムダになってしまうこともある。

だから、弁護士に相談して書類作成のアドバイスをもらったり、難しい手続きを依頼した方が良い結果になる可能性が高いよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

官報に掲載される

官報とは、国が発行している公的な新聞のようなものだよ。

ただ、下記の記事でも解説しているように官報の存在を知っている人も少ないし、もちろん見ている人も少ない。

だから、掲載されたとしても知り合いに個人再生したことがバレるリスクはかなり少ないから安心してね。

【参照:個人再生をすると官報に個人情報が掲載される?メリット・デメリットを徹底解説!】

自己破産のメリット・デメリット

自己破産のメリット

手続きを弁護士に依頼すれば取り立てがなくなるのは、任意整理や個人再生と同じだ。

- 取り立てがなくなる

- 借金の返済義務が免除される

- 財産をすべて没収されるわけではない

借金の返済義務が免除される

借金の返済義務がなくなる手続きはこの自己破産だけだから、まさに最後の救済と呼ばれているよ。

財産をすべて没収されるわけではない

たとえば、99万円以下の現金だったり、生活に不可欠な家具などは差し押さえることができない。

どんな財産が没収されてしまうのか気になる人は、下記の記事を読んでみてね!

【参照:自己破産で失うものとは?自己破産後の生活への影響は?リストでまとめました!】

自己破産のデメリット

だから、メリットばかり考えるのではなく、デメリットもしっかり理解しておかなくちゃね。

- 家や車などの財産が没収される

- ブラックリストにのる

- 職業や資格が制限される

- 費用が高い

- 保証人に迷惑がかかる

- 官報に掲載される

家や車などの財産が没収される

自己破産は、今ある財産をできるだけ返済に回して、残りの借金は大目にみてもらおうという制度になんだ。

自己破産すると持ち家が没収されてしまう理由については、下記の記事でさらに詳しく解説しているから合わせて参考にしてみよう。

【参照:自己破産をすると持ち家は失う!名義変更はNG!持ち家に住む方法】

ブラックリストに載る

自己破産の場合は、任意整理や個人再生より長く、5~10年間事故情報が記録されることになるよ。

ただ、2022年11月4日から登録期間が10年から7年に短縮されたみたいだから、今までよりデメリットが少なくなったみたいだよ。

【参照:自己破産で信用回復にかかる期間は何年?ブラックリストに載るデメリット】

職業や資格が制限される

だから、今就いてる職業によっては、自己破産すると仕事を続けることができなくなるかもしれない。

下記の記事で、制限がかかる職業や資格を一覧でまとめているから自分の仕事が入っていないかチェックしてみよう!

保証人に迷惑がかかる

そのため、債務者が自己破産をすると、債権者は今度は保証人に請求をすることになるよ。

債務整理の相談には弁護士がおすすめ!

司法書士なら費用が安いって聞いたことがあるし、司法書士のほうがいいのかな?

でも司法書士は、140万円を超える借金については、債務者の代理人として裁判所に出頭してもらうことができなかったりする。

だから、まずは無料相談を受け付けている弁護士事務所に相談するのがおすすめだよ。

まとめ

でも、やっぱり先生の話を聞いて債務整理することにするよ。それじゃあ、今回の内容を簡単にまとめてみよう!

- 債務整理は国が用意している正当な手続き

- 毎年何十万人も債務整理を利用している

- 借金を放置すると借金が増えたり差し押さえを受けたりとリスクが高い

- 利息カットで完済可能なら任意整理

- 元本から大幅減額が必要なら個人再生

- 借金の返済ができないなら自己破産

だけど、いつまでも借金に苦しんだり、借金から逃げて債権者や保証人に迷惑をかけるほうが、よっぽどタチが悪いんじゃないかな。

債務整理で借金問題を解決して生活を立て直すためにも、まずは弁護士に相談してみよう!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。