スタートアップの当面のゴールともいうべきイグジット(EXIT)戦略を考えるにあたっては、会社売却(M&A)と株式上場(IPO)に関する理解が欠かせません。

戦略や進め方を誤ると大きな損失をしてしまいかねない大事な選択なので、経営者自身もしっかりと内容を理解していくことが大切です。

今回は、IPOとM&Aをリターン・リスク・コストの3つの観点で比べます。

(M&AとIPOそれぞれについての解説説明は別記事を参照ください。)

目次

1.IPO、M&Aの定義と簡易まとめ

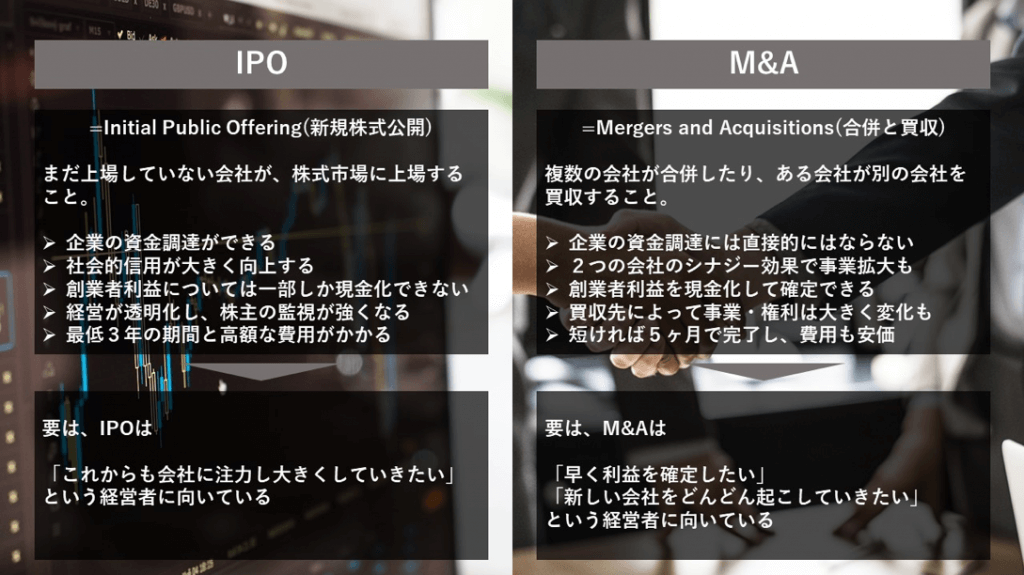

IPOは、Initial Public Offeringの略で、日本語では新規株式公開といいます。

未上場の株式会社にも株式がありますが、公開されていない未公開株を一般の人は購入することができません。

IPOとは、未上場の株式会社が東証やマザーズといった証券取引所に上場し、不特定多数の投資家に株式を公開することを指します。

M&AはMerges and Acquisitionsの略で、企業の合併など会社買収のことです。

株式譲渡の場合、対等な立場で合併する場合や、大企業が小さな会社を吸収する場合、特定の事業のみを売買する場合など、様々なパターンが存在します。

この記事では、「スタートアップ企業をより大きな企業が買収する」パターンを想定しています。

IPOとM&Aのどちらを選べばよいのか、は一概に判断することはできません。

傾向としてまとめると、IPOは以下のような経営者に向いている場合が多いです。

- 「これからも自分が会社に注力して、大きくしていきたい」

- 「今すぐに創業者利益を全て確定しなくても良い」

逆に、M&Aは以下のような経営者に向いている場合が多いです。

- 「創業者利益を確定したい」

- 「起業フェーズが好きだから、新しい会社をどんどん起こしたい」

まずはリターンです。

2.IPOとM&Aのリターン比較

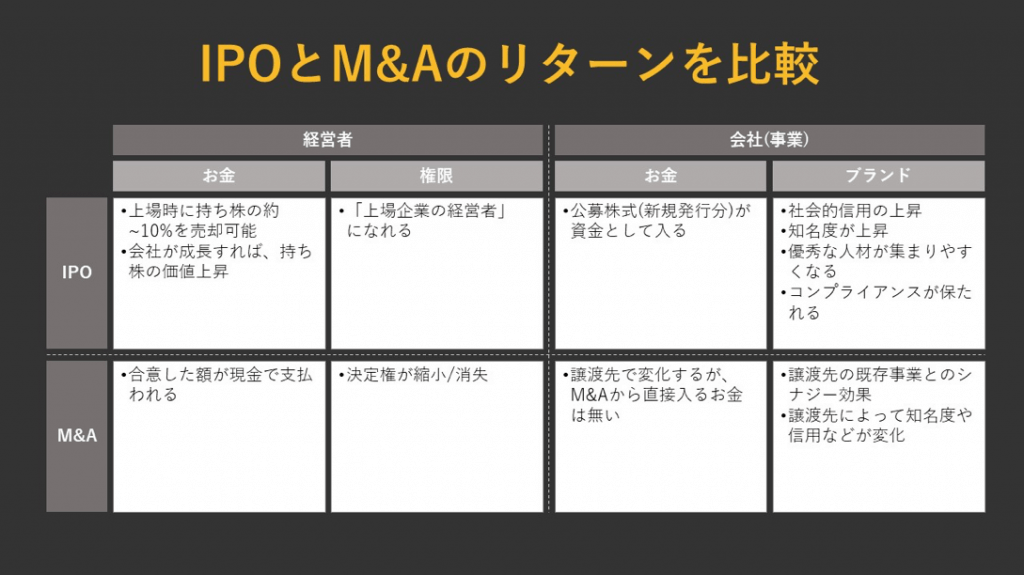

IPOとM&Aは得られるものが全く異なります。

経営者へのリターン

M&Aは、売却する事業・会社の売却額が経営者へのリターンになります。

IPOと比べて準備期間が短いこともあり、早く利益を確定させたい人に合っていると言えるでしょう。

しかし、合意内容に拠りますが、経営者としての決定権や立場は失われてしまいます。

自分が事業を継続する場合には、譲渡後にどんな立場でどのような決定権を持つことになるのかを事前に話し合う必要があります。

それに対しIPOは、経営者が利益確定できる額が限定的です。

確かに株式公開時に売却が可能ですが、全てを売ることはできません。

IPO時に売却できる株式は、せいぜい持っている株の10%程度。

売却できない理由は、経営者の持ち株の売却が市場へのネガティブなメッセージとなってしまうためです。

経営陣が大量の株式を売却しようとすると、「事業を続けていく意思が弱い」と判断されてしまいます。

しかしながら、IPOをした会社が成長すれば、経営者が持っている株価も上昇するため、資産は増えていくでしょう。

現金化しにくい資産ではありますが、Facebookのザッカーバーグ氏のように莫大な資産を築くことができるかもしれません。

また、IPOで上場した場合には、「上場している会社の経営者」という肩書がつくことも無視できないメリットです。

会社(事業)へのリターン

IPOでは、「公募株式(=新しく発行した株式)の数×株価」が会社の新たな資金となります。金額は需要によって決まってしまいますが、大きなお金を調達することが可能です。

また、IPOによって会社が手に入れるものは資金だけではありません。特に、上場することで社会的信用が大きく向上します。社会的信用の向上により、調達できる資金の増加や優秀な人材の獲得がしやすくなることが期待できるのです。

その他にも、ニュース等による知名度の上昇、監査や株主の監視によるコンプライアンスの保持という効果がもたらされます。

M&Aによって会社(事業)の資金が直接的に増加することはありません。売却先の会社に拠って扱いが変わります。売却する会社や事業には大きな思い入れがあるはずです。

買い手の選定や買い手との条件の話し合いには注意を払う必要があります。 しかしながら大企業に買収されれば、豊富な資金や優秀な人材、既存事業とのシナジー効果により事業が拡大する可能性も大いにあります。

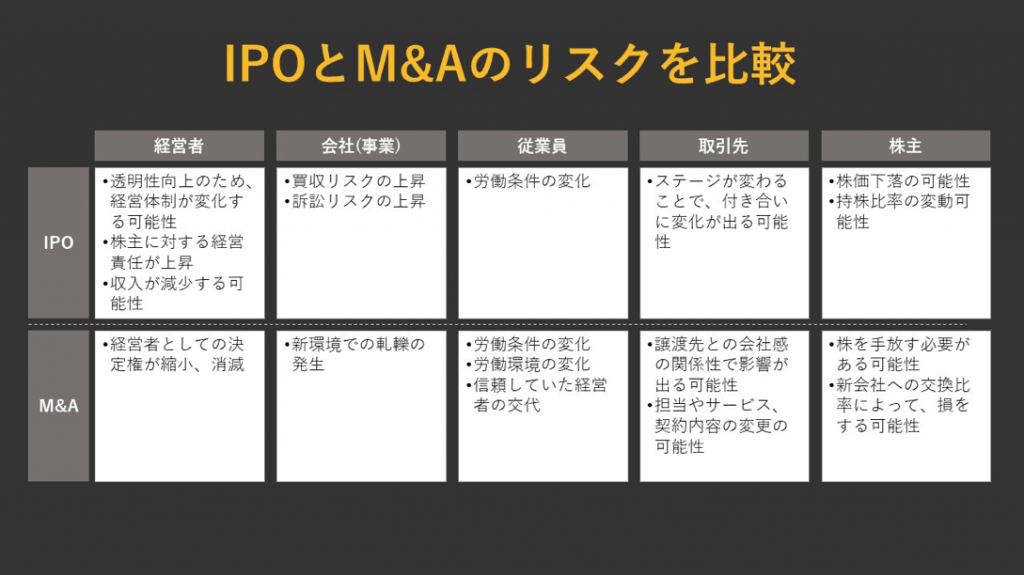

3.IPOとM&Aのリスクを比較

経営者へのリスク

IPOのためにはしばしば会社内部の大改造が必要になります。

それにより、権限や体制が変化し収入が減少する場合が考えられます。

収入については、公開前まで多額の報酬を得ていた場合、IPOにともない報酬を減額する必要があるかもしれません。

株式公開により株主の目が光ることになるので、「妥当だ」と思われない平均を大きく超えた報酬を受け取ることは難しくなってしまうのです。

M&Aでは、決定権が縮小、もしくは消滅してしまうことは避けられません。

事業責任者や子会社社長として関わり続ける場合にも、売却後の新しい環境に入り活躍していけるのか、という不安が残ります。

■コラム:M&Aで賠償請求される?表明保証違反の損害賠償請求

Aさんはスタートアップa社の経営者。

この度、Aさんはa社をBさんの企業b社へ売却しようとしています。

しかし実は、Aさんは以前「粉飾決算」を行っていたのです。

交渉中にそのことを伝えようとしましたが、

「もし伝えたら買ってもらえなくなるかも」

と思ってしまい、結局伝えられませんでした。

そしてそのまま売却が行われてしまいました。

しかし売却完了後、粉飾決算していたことにBさんが気づきます。

AさんはBさんに「損害賠償請求だ!」と訴えられてしまったのです。

解説:

M&Aにおいては、“表明保証”という約束が度々使われます。

表明保証は、「証明保証された内容に誤りがあった場合、その誤りによって生じた不利益を賠償する」という約束です。

今回の例でも表明保証が締結されていたとすると、Bさんは表明保証された情報が誤っていたことにより、損害を被る恐れがありますので、Aさんに保証責任・損害賠償責任が生じます。

会社経営の現場では様々なことが起こりうるものですが、M&Aの交渉を始める前に問題を解決しておくか、全てオープンにしたうえでM&Aを進めるようにしましょう。

会社(事業)へのリスク

IPOでは、買収リスクや訴訟リスクを背負うことになります。

特に訴訟リスクについては上場前よりも殊更気をつける必要があります。

上場企業の訴訟問題は注目が集まり、せっかく得た信用を大きく落とすことになりかねません。

M&Aで売却された場合、売却先で上手にシナジー効果を生み出しつつ事業を拡大できるかが問題になります。

制度や体制の違いから事業が思うように発展しない場合、売却側の判断によって売却した会社や事業がたたまれる、再度売却されるなどの可能性も考えられます。

従業員へのリスク

IPOについて、従業員のリスクはほぼありません。

コンプライアンスが強くなるため、従業員は以前よりも安心して働けるようになる場合がほとんどです。

しかし、働き方が制限されるとも取れるため、一部の従業員は堅苦しい思いをすることになるかもしれません。

対象的に、M&Aによる従業員のリスクは大きいと言えます。

売却の単位(事業単位か会社単位か)や合意した条件によりますが、環境や規則が大きく変化する可能性があるためです。

また、中小企業では「経営者の○○さんのために働いていた」というように従業員が経営者に惚れ込んで働いていたケースも少なくありませんので注意が必要です。

取引先へのリスク

IPOを行うことによる取引先へのリスクは一般的にはありません。

むしろ、信用が高まるのでより安心して取引できるようになるでしょう。

しいて言うとすれば、一般的に上場した会社はより大きな企業との取引が増加するため、昔から付き合っている小さな会社は「以前よりもワガママが効かなくなったなぁ」と感じることがあるかもしれません。

M&Aでは、IPOよりも取引先へのリスクは増大します。

まず考えられるのが、売却先の企業と取引先の企業が競合関係にある場合です。

幅広い事業展開をしている大手企業に買収された場合、競合となってしまう可能性は大いにありえますが、それが原因となり取引ができなくなってしまうパターンは容易に考えられます。

取引が無くならない場合でも、M&A後では取引の条件や担当者が変わってしまうことも考えられます。

M&Aのシナジー効果により、製品やサービスが進化する等の恩恵を受ける場合も勿論ありますが、その逆もまた然り。

「M&Aを行った途端売上が下がった」ということが無いようなフォローが必要です。

株主へのリスク

IPOで株を公開することにより、株の価格が変動するようになるため、場合によっては将来的に損をする場合もあるでしょう。

また、IPOにより自分の持株比率が変動することがある点にも注意が必要です。

M&Aでは、当たり前ですが株主が株を売却する必要が出てきます。 また、場合によっては買収企業の株に一定比率で交換するケースも存在します。

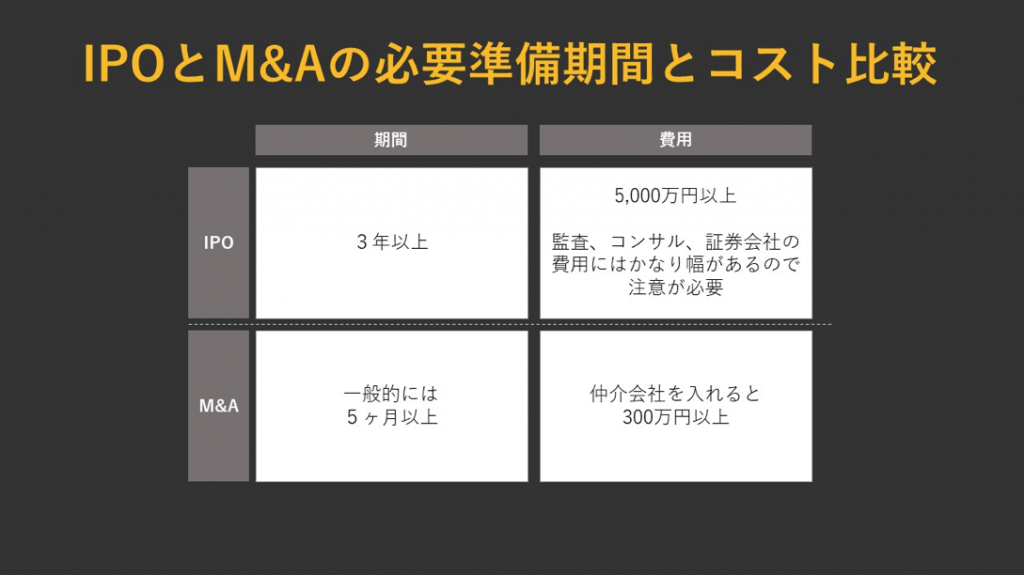

4.IPOとM&Aの必要準備期間とコストを比較

必要な準備期間もコストもIPOが上回ります。

IPOは最低でも上場する3期前から動き出す必要があり、関係者も多いため費用もどうしても膨らんでしまいます。

IPOを準備している3期の間に経営環境が変わることも考えられるため、「IPOの準備を進めてきたが、やっぱりIPOはやめる!」という場合は最悪です。

それに比べ、M&Aは期間も金額も小さく済みます。

期間や金額は、M&Aの方法や規模によってマチマチです。

「昔からの知り合いが小さな事業をたたみたがっているので、こちらで引き取る」という案件の場合など、仲介会社に紹介料を払う必要はありません。

しかし、「そもそも買い手がまだ見つかっていない」という場合や「ある程度の規模の売買なので専門家が必要」という場合には仲介会社や法律事務所を通す必要があり、手数料や報酬の支払いが必要となります。

5.まとめ

IPOは、株式公開する会社にとっては資金調達が行えることに加え、社会的信用も大きく向上します。

しかしながら、経営者が現金化できる利益は限定的で、経営にも透明性が求められますので経営者の意識や働き方、場合によっては報酬額も変えていかなければいけません。そんなIPOは、「今後も会社に注力して成長させていきたい」という考えを持つ経営者に向いていると言えます。

M&Aは、会社(事業)への影響は売却先の企業に拠るところが大きく、不透明です。

シナジー効果で急成長できる期待がある一方で、新環境との軋轢で縮小してしまうリスクも持っています。経営者にとっては、創業者利益を全て現金化できる可能性もある有力な手段です。その代わり、経営権や決定権が縮小・失うことになります。

M&Aには様々な種類があるので一概には言えませんが、「創業者利益を確定させたい」「どんどん新しい会社を設立して価値を創出したい」という経営者に向いています。

手塩にかけて育ててきた会社にとって良い出口戦略を選択することができるよう検討することが重要です。