3つの消費者金融から借りているけど、もう返済できないからまた借金しないと…。

給料も少ないし、返せないしどうにもならないよ。

借金を滞納してばかりいるとどうなっちゃうんだろう…。

借金を滞納し続けると、最後は預金や給料、持ち家などを差し押さえられる恐れがあるよ。

差し押さえられたお金は戻ってこないし、生活も苦しくなってしまう。

でも差し押さえを受けてない今ならまだ何とかなるよ!

今日はさいむくんに借金を滞納するとどうなるのか、対処法も一緒に教えてあげるね!

借金を滞納していると以下のようなことが起きます。

- 遅延損害金の発生

- ブラックリストになり追加の借金はできない

- 残りの借金の一括返済を求められる

- 裁判所から支払督促が届く

- 預貯金や給料などが差し押さえられる

- 住宅ローンの滞納は自宅が競売にかけられる など

差し押さえを受けてなければ、まだ対処ができます。

借金を滞納して返済が苦しい場合はまず弁護士に相談して取り立てを止めましょう。

この記事では下記の点を解説しています。

- 借金を滞納した場合の末路やリスク

- お金がなくてもできる!借金を滞納している場合の対処法

- 借金を滞納しても時効で逃げ切れないワケ

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

借金を滞納するとどうなる?滞納から差し押さえまでの流れ

今後の流れが不安です…。

じゃあさいむくんがこのまま借金を滞納し続けるとどうなるのか、差し押さえまでの流れをわかりやすく教えてあげるね!

- 支払い期限翌日:遅延損害金が発生する

- 滞納数日後:郵便・電話・メールなどで督促を受ける

- 滞納2~3ヶ月:ブラックリストになる

- 滞納2~3ヶ月:残りの借金の一括返済を求められる

- 滞納3ヶ月~:裁判所から支払督促が届く

- 滞納3ヶ月~:預貯金や給料などが差し押さえられる

- 滞納8ヶ月~:住宅ローンの滞納は自宅が競売にかけられる

支払い期限翌日:遅延損害金が発生する

遅延損害金ってのは、返済が遅れたことに対する賠償金のこと。

遅延損害金は、遅れた日数に対して決められた利率が加算されるんだ。

遅延損害金が発生しますよってのは、どんな契約書や利用規約にもだいたい書かれているよ。

例えばアコムの場合は、年率20%の遅延損害金が発生すると記されているんだ。

【参考:カードローン – アコム】

例えば借金100万円を借りていて2万円の返済を1ヶ月滞納したと仮定して計算してみよう。

遅延損害金の計算式

遅延損害金=滞納している金額×利率÷365×滞納日数

例:2万円の返済を1ヶ月滞納した場合

2万円×0.2(年率20%)÷365×31日=339円

なんだ大したことないじゃないか。

でも契約書によっては「滞納している金額」ではなく「今借りている元本」に対して加算されるケースもあるんだ。

アコムなんかもそうだね。だから借りている100万円に対して加算されるとこうなるよ。

100万円×0.2(年率20%)÷365×31日=1万6,986円

でも放置したらするほどヤバいってのはわかるよね?

【参考:返済が遅れてしまうと、どうなるんですか? – アコム】

滞納数日後:郵便・電話・メールなどで督促を受ける

メールや電話を放置すれば今度はハガキや手紙などの督促状が送られてくることになるね。

当然滞納している貸金業は利用できなくなってしまうよ。

自宅に督促状が来るとなると、家族に知られるリスクも高まるね。

あまりに連絡が取れないと今度は会社への連絡や自宅訪問もあり得るよ。

この段階なら、いつ頃なら払えるかなどまだ交渉の余地がある。

無視はせずに、いつなら払えるのか相談しておいたほうがいいよ。

滞納2週間~1ヶ月:クレジットカードの場合は利用停止になる

その上、クレジットカードの滞納を続けていると1ヶ月~3ヶ月で強制解約になってしまう。

そうなると今まで翌月の支払いにできていたものもできなくなってしまう。

また、公共料金をクレジットカードで支払っていた場合、支払いもできなくなるから、連鎖的に公共料金まで滞納する恐れもあるよ。

滞納2~3ヶ月:ブラックリストになる

正確にいえば、信用情報に「滞納」の記録がのるということ。

信用情報は、クレジットカードやローンなどの支払い情報などのこと。

クレジットカードやローンなどを利用する際の審査は、信用情報を参照として行われる。

滞納の記録を見られることで、審査に通りにくくなり、追加の借り入れなどができなくなってしまうんだね。

ブラックリストになるとこんなデメリットがあるよ。

- クレジットカードが利用できなくなる

- ローンなどの審査に通らなくなる

- 他の貸金業者や金融機関で借金ができなくなる

- 携帯端末の分割購入ができなくなる

- 家賃保証会社が利用できず賃貸契約ができなくなるケースがある

- 連帯保証人・保証人になれない

しかも、この滞納は完済しない限りは消えないんですよね。

詳しくは「ブラックリストは完済しないと消えない」でも解説してくれますよ!

滞納2~3ヶ月:残りの借金の一括返済を求められる

これは期限の利益を喪失してしまうからだね。

この期限の利益があるから、借金を分割払いすることができてるんだね。

契約書にはだいたい「支払い〇回遅れたら期限の利益を失うよ」って書かれている。

多くのケースでは2回、厳しいと1回で期限の利益を失うケースもあるよ。

この期限の利益を失うから、遅延損害金を含めた残りの借金全額を一括で返すように求められるんだ。

アコムの場合は支払いを1回でも遅れたらと書いてあるのでかなり厳しい条件ですね。

第12条(期限の利益の喪失)

会員が次のいずれかに該当する場合には、当社からの通知、催告がなくても当然に当社に対する債務について期限の利益を失い、残債務全額をただちに支払うものとします。

中略

会員は、次のいずれかの事由に該当したときは、当社の請求により本規約に基づく債務について期限の利益を失い、残債務全額をただちに支払うものとします。

(1)商品の購入が会員にとって商行為となる場合で、会員が弁済金の支払を1回でも遅滞したとき。

【一部引用:AC会員規約 – アコム】

「今後も返済が苦しいなら債務整理をする」でも解説するね!

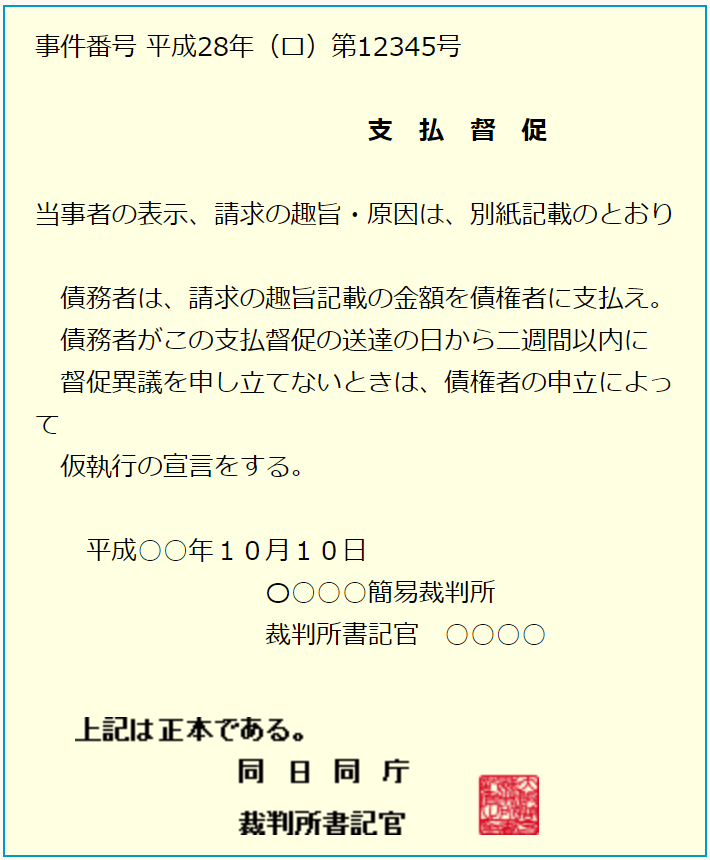

滞納3ヶ月~:裁判所から支払督促が届く

さいむくんが借金を返してくれないとなると、業者としても裁判所に訴えて強制的な回収に踏み切るほかない。

裁判で「お金を返せ」と訴えられる可能性もあるけど、多いのは「支払督促」が届くケースだね。

本来差し押さえをするには、裁判をする必要があるんだけど、支払督促は無視をすると裁判なしで差し押さえが可能になってしまうんだ。

※支払督促のイメージ

無視し続ければ、仮執行宣言付支払督促(かりしっこうせんげんつきしはらいとくそく)というものが届いて、差し押さえが可能になってしまうからね。

異議申し立てをすると、裁判で返済方法を話し合うことになるよ。

裁判といっても返済方法を話すだけだから、心配しなくても大丈夫だよ。

ここまで来てしまったら、自分で対応するのは難しいからすぐに弁護士に相談してね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

滞納3ヶ月~:預貯金や給料などが差し押さえられる

差し押さえの対象になる財産はこんな感じだね。

差し押さえの対象になる財産

- 預貯金・給料

- 持ち家や土地などの不動産

- 車・貴金属やバイクなどの動産

| 手取り額が44万円以上 | 4分の1が差し押さえられる |

| 手取り額が44万円以下 | 33万円を差し引いた残りが差し押さえられる |

「給料まで差し押さえられて生活できない」って相談も多いんだ。

差し押さえの解除には時間がかかるから、こうなってしまう前に、弁護士に相談して対策を講じたほうがいいよ。

滞納8ヶ月~:住宅ローンの滞納は自宅が競売にかけられる

住宅ローンを滞納すると、最終的には自宅が競売にかけられることになるよ。

競売というのは、裁判所主導のオークションのようなもの。

お金を貸した金融機関は損をしないように、ローン返済中の自宅を競売で売ってしまうんだね。

こうなると住まいを失うことになってしまうんだよ。

ここまで来る前に、滞納した段階で弁護士に相談して早めに対処してね。

借金を滞納した場合のリスク

ここでは、借金を滞納した場合のリスクについても紹介するね!

- 家族に借金を知られる可能性がある

- 業者によっては自宅訪問をしてくる可能性がある

- 給料を差し押さえられると会社にバレる

- 差し押さえられた財産は返ってこない

- 財産がなくても忘れた頃に差し押さえられる

- ブラックリストは完済しないと消えない

家族に借金を知られる可能性がある

そうなると家族に借金を知られるリスクがどんどん高まってしまうよね。

また給料の差し押さえを受けた場合も、給料が少ないことで家族にバレる可能性があるよね。

家族にも何か悪影響があるのかと心配する人がいるけど…連帯保証人でない限り家族に返済義務はないし、家族の財産も差し押さえられることはない点は、安心してね。

業者によっては自宅訪問をしてくる可能性がある

貸金業者の取り立てを規制している貸金業法にはこんな風に書かれているよ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

中略

三 正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

【一部引用:貸金業法 – e-Gov】

「正当な理由」っていうのは、例えばメールやハガキを無視するだけでなく、電話にも出ない場合だね。

不安だからと連絡をしないでいると、業者にも訪問の口実を与えてしまうことになるよ。

給料を差し押さえられると会社にバレる

給料の差し押さえは、滞納している借金が完済するまで続く。

そうなると生活も苦しくなってくるよね。

その上、給料の差し押さえは裁判所から職場に通知が届くんだ。

これは会社が給料から差し押さえの金額を抜いて、債権者(お金を貸した側)に支払う仕組みだからだね。

もちろん差し押さえでクビにはできないけど、かなり恥ずかしいことになるね…。

差し押さえられた財産は返ってこない

そうなってあわてて相談しても、差し押さえられた財産は基本的に返してもらえないよ。

先生もそういう人の相談を受けたことがあるけど、どうしようもできなくて悲しかったよ。

そうなってしまう前に相談してくれれば対処できるから、早めに相談してほしいな。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

財産がなくても忘れた頃に差し押さえられる

給料は差し押さえられたら困るけど、口座は預金なんかないですよ。

確かに差し押さえをしても、財産がない場合は差し押さえ自体ができない。

持たざる者はある意味で最強ともいえる。

でもさいむくん、差し押さえの権利の時効は10年もあるんだよね。

だからさいむくんの収入が増えたり、貯金が増えたり、忘れた頃に差し押さえを受ける恐れもあるんだよ。

その上、時効になっても借金が回収できてなければ、また差し押さえの権利を得ることができるんだよ。

ブラックリストは完済しないと消えない

その上、ブラックリストは今の滞納分をちゃんと返済して、なおかつ完済から5年ほど経過しないと解除されないんだ。

今は何とかしのげるかもしれないけど、滞納している限りはブラックリストのままなんだね。

もしさいむくんがカーローンとか住宅ローンを組みたいと思っても、審査には通らないんだよ。

借金を滞納した人の声

借金の為会社に給料差し押さえの通知がきました。

今弁護士と個人再生の申し立ての話し合い中なのですが、差し押さえを止めることはできないのでしょうか?

【引用:借金の為会社に給料差し押さえの通知がきました。 – Yahoo!知恵袋】現状返済もできず良くないとは分かっていても連絡も無視していて、ついに先日銀行口座が差し押さえされました。

中略

正直給料も良くなく、そっちまで差し押さえされると生活自体が厳しくなってしまいます。

任意整理とかも考えていましたが返済に回せるお金もほとんど0に近いです。借金の件数も多く後払いに関しては1度も返せていないところまであります。

返済の責任を放棄してしまうのは心苦しいですがどうにか状況を変えたいです。

返せなくなってからずっと毎日悩んで怯えて生活してました。

中略

ついに差し押さえもされ気が動転してしまい文章もおかしくなってるかもしれませんが皆さんの貴重なご意見いただけたらとてもとても助かります。

【一部引用:差し押さえ、自己破産について – Yahoo!知恵袋】

特にお金がないと、弁護士にも相談できない、依頼できないと思ってしまうんじゃないかな。

その上ネットの適当な情報だけを見て、「自己破産ができない」など思い込んでいるケースもあるよね。

お金がなくても弁護士には依頼できるし、相談は無料であることがほとんどなんだよ。

間違った情報で怯えてしまうのなら、問題解決に向けてすぐに相談しよう。

正しい知識があれば、借金は解決できるってわかるはずだからね。

この後は、「お金がない」という人にもおすすめできる「借金を滞納している場合の対処法」を解説するね!

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

借金を滞納している場合の対処法

もちろんお金がないって人にもおすすめの方法があるから一緒に紹介しよう!

- その月だけ返済できないなら業者に相談をする

- 住宅ローンの場合は金融機関に相談する

- 支払督促が届いたら弁護士に相談する

- 今後も返済が苦しいなら債務整理をする

- お金がないなら法テラスに相談する

その月だけ返済できないなら業者に相談をする

相談することで返済を待ってもらえる可能性があるよ。

業者からしても、連絡がないまま督促状だけ送り続けたり、裁判で差し押さえをしたりするのは手間なんだ。

ちゃんと払う意思を示してもらったほうがいいんだね。

「いつか払う」「いつになるかわからない」よりも、見通しを伝えることで、待ってもらえる可能性があるからね。

住宅ローンの場合は金融機関に相談する

相談することで下記のような方法をとってもらえる可能性があるよ!

- 返済期間を延長する

- 一定期間返済額を減らす

- 一定期間利息だけの返済にする など

下記の記事でも詳しく解説しているから参考にしてみてね!

支払督促が届いたら弁護士に相談する

「滞納3ヶ月~:裁判所から支払督促が届く」でも解説したけど、支払督促を無視すると差し押さえを受けることになる。

後から差し押さえを解除するのはとても大変だから、無視はやめよう。

支払督促は2週間以内に同封されている異議申立書を返送しないといけない。

対応は難しいからすぐに弁護士に相談してね!

今後も返済が苦しいなら債務整理をする

債務整理は、法律にしがたい借金が減額・免除できる手続きのことだね。

(目的)

第一条 この法律は、経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする。

【引用:民事再生法 – e-Gov】

ざっと紹介するね!

| 任意整理 | 業者との交渉で利息をカット |

| 個人再生 | 裁判所に認めてもらい借金を最大10分の1まで減額 |

| 自己破産 | 裁判所に認めてもらい借金の返済義務をなくす |

任意整理:業者と交渉をして利息をカット

減額した分は3~5年で完済するケースが多いよ。

債権者からしても、「自己破産などでチャラにされるくらいなら、減額するから返してくれればいいよ」ってことなんだね。

任意整理には色々メリットがあるけど、一部紹介するね!

- 一括返済を求められても分割払いにできる

- 手続きにかかる費用の相場が1社2~5万円と安くて手軽

- 財産を失う心配がない

- 直接交渉するので家族などに知られにくい など

債務整理をするとブラックリストになるのは避けられないけど、費用が安いのは嬉しいよね。

安定した収入がある人にはおすすめだよ!

個人再生:裁判所に認めてもらい借金を最大10分の1まで減額

減額した分は原則3年で完済することになるね。

個人再生のメリットはこんな感じ!

- 一括返済を求められても分割払いにできる

- 借金を大幅に減額できる

- 差し押さえを止めることができる

- 財産を失う心配がない

- 住宅ローンの残る家を残せる

- 借金の原因は問われない など

もっとも借金が500万円くらいあっても、100万円まで減額される可能性もあるんだ。

特に、「任意整理では借金が減らない…」「安定した収入があるし、大幅に減額されればちゃんと返済できる」って人におすすめだね。

自己破産:裁判所に認めてもらい借金の返済義務をなくす

自己破産のメリットはこんな感じ!

- 借金を返済しなくていい

- 差し押さえが止まるまでが早い

- 生活に必要な財産は残せる

- 収入がない人でも手続きできる など

逆に、「財産がない」「財産以上に借金をなくしたほうがメリットが大きい」って人にはおすすめなんだよね!

こんな感じで色々種類があるし、収入や借金によっても適した手続きは異なる。

「そもそも債務整理したほうがいいかわからない」「いくらかかるか知りたい」って人は、無料相談を活用して、相談してみてね!

お金がないなら法テラスに相談する

だから詰んでるんです…どうしたらいいんですか!

もし費用を聞いて払えないって人は…「法テラス」に相談しよう!!

法テラスは、国が設立したお金がない人のための法律相談センターだよ。

実は収入が一定以下など条件を満たすと、無料相談などが利用できるんだね!

- 無料の法律相談が3回までできる

- 格安で弁護士に依頼できる

- 弁護士費用立て替え制度で月々5,000円から分割払いができる

- 生活保護を受給すると費用は免除される

そういう場合は、法テラスに対応している弁護士を探して依頼する方法もあるよ。

いずれにしても、お金がなくても依頼する方法はちゃんとあるからね。

例えば法テラスで自己破産する場合、費用の相場はおおよそ15万円くらい。

それで月々5,000円から分割払いができるんだ。

このまま借金を滞納していても、お金や取り立ての不安は尽きない。

だから早めに相談してほしいな。

オペレーターさんが優しく案内してくれるよ!

法テラス

お問い合わせ:0570-078374

受付時間:平日午前9時~午後9時

土曜:午前9時~夕方5時

メールでのお問い合わせはこちら

【参考:かんたん解説「法テラス」 – 日本司法支援センター 法テラス】

【参考:弁護士費用・司法書士費用の目安 – 日本司法支援センター 法テラス】

借金を滞納している場合に債務整理をするメリット

でも債務整理にはそれ以外にも色々なメリットがあるよ。

借金が減額できて返済の負担が減らせる

借金が減額できれば、月々の返済の負担も減らせるよね。

その上、返済が必要な任意整理はおおよそ3~5年、個人再生は3年で解決のめどが立つようになるんだ。

リボ払いなどをしている人の中には、もうかれこれ5~10年以上返済してるって人もいるはず。

でも債務整理をすることで、きっちり「あと〇年で終わる」って終わりが見えれば、完済まで頑張れそうだよね!

弁護士に依頼することで取り立てが止まる

受任通知っていうのは、超簡単にいうと、「弁護士が債務整理をしますよ」と知らせる手紙のこと。

この受任通知を受けると、業者は法律上取り立てを禁止されるんだね!

難しいから読まなくていいけど、根拠になる法律はこれだよ!

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

中略

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【一部引用:貸金業法 – e-Gov】

債務整理を依頼すると、返済+弁護士費用どちらも同時に負担しないといけないって思ってる人も多いんじゃないかな。

でも返済を止めて、返済に回していた分を弁護士費用として分割払いするんだね。

だから負担は少ないんだよ。

債務整理をすることで分割払いに戻せる

でも債務整理をすることで、また分割払いに戻すことができるんだ。

任意整理なら、おおよそ36~60回、交渉次第ではもっと多く分割にしてもらうこともできるよ。

一括返済を求められても、全額返済できるのなら、滞納なんてしてないよね。

全額すぐに返せないって人は弁護士に相談してみてほしいな。

債務整理を開始すれば差し押さえを回避できる

でも、放置をしているといつ差し押さえを受けるかわからないよ。

また、差し押さえを受けてしまうと、差し押さえられた財産は返金されないし、生活も苦しくなってしまう。

債務整理をするメリットの1つは、債務整理をすることで差し押さえを回避できることだね。

個人再生や自己破産は手続きをすれば差し押さえを受けることはないし、今受けている差し押さえも停止されるんだね。

難しいから読まなくていいけど、根拠になる法律はこれだよ!

(他の手続の中止等)

第三十九条 再生手続開始の決定があったときは、破産手続開始、再生手続開始若しくは特別清算開始の申立て、再生債務者の財産に対する再生債権に基づく強制執行等若しくは再生債権に基づく外国租税滞納処分又は再生債権に基づく財産開示手続若しくは第三者からの情報取得手続の申立てはすることができず、破産手続、再生債務者の財産に対して既にされている再生債権に基づく強制執行等の手続及び再生債権に基づく外国租税滞納処分並びに再生債権に基づく財産開示手続及び第三者からの情報取得手続は中止し、特別清算手続はその効力を失う。

【一部引用:民事再生法 – e-Gov】

互いにちゃんと約束を決めて守れば、差し押さえを受けずに済むんだ。

それに債務整理をすれば利息や元本が減額されるケースもあるから、差し押さえをされるよりはいいいんじゃないかな!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

借金の滞納を弁護士に相談した場合の流れ

最近の法律事務所は無料相談を受けている所も多いですもんね。

でも相談した場合の流れがよくわからなくてちょっと不安かも…。

初めて弁護士に相談するってなると、かなり不安だよね。

ここでは借金の滞納を弁護士に相談した場合の流れをざっと紹介しておくね!

自分で弁護士に相談する場合

- 無料相談をする

- 面談で借金について相談をする

- 納得できたら債務整理を依頼する

- 取り立てが止まる

- 弁護士費用を積み立てる

- 債務整理が開始される

- 減額した借金を返済していく

面談では債務整理のメリットやデメリット・費用についても一緒に説明してくれるはず。

債務整理を依頼した後は、分割払いで弁護士費用を払っていくケースが多いよ。

弁護士費用が払い終わると、債務整理の手続きが開始されるんだね。

手続き開始の際は、必要な書類を用意する。裁判所を介した手続きだと、裁判所で面談をすることになるね。

それ以外で特にやることはないから楽ちんだよ!

債務整理の手続きが終われば、そこから減額された金額を返済することになる。

完済すれば借金問題はもう終わりってわけだね!

ざっくりでもいいから、「いつから」「いくら借りた」「最後に返済したのはいつ頃か」くらいわかると、債務整理できるかどうか判断しやすいよ!

業者さえわかれば、業者に問い合わせて確認してくれるから、まずは相談してみてね!

法テラスに相談する場合

- 法テラスに電話をして無料相談ができるか確認

- 法テラスで弁護士と面談をする

- 依頼後立て替え制度の審査が行われる

- 弁護士と法テラスと契約をする

- 依頼後立て替え制度を利用して月々5,000円~支払いを行う

- 依頼後弁護士が手続きを開始

- 減額した借金を弁護士費用を支払っていく

法テラスに電話をすると、まず利用条件を満たしているか確認されるよ。

満たしている場合は、面談相談を予約して、その日に弁護士に相談をしよう。

依頼する場合は、弁護士費用立て替え制度(民事法律扶助)の審査が行われる。

審査をパスすれば、弁護士と契約して手続きが開始されるよ。

月々5,000円から支払いができるのは嬉しいですね。

また、法テラスを利用する場合は、自己破産になることも多い。

自己破産になれば、支払いは弁護士費用だけ。場合によっては免除されることもあるからね。

まずは法テラスに相談してみるのがおすすめだよ!

【参考:利用の流れ – 法テラス】

【参考:STEP4.費用を返済する – 法テラス】

借金を滞納し続けても時効で逃げ切れる?

さいむくんがいうように、借金は最後の支払い期限から5年経過すると、時効になる。

ただし、時効はそう簡単じゃないんだよね。

時効の効果を得るには条件があるので難しい

時効になる条件

- 時効の期間が過ぎていること

- 時効がリセット・ストップしていないこと

- 時効援用をすること

でも時効には、リセット・ストップするケースがあるんだね。

| 時効がリセット(更新)されるケース |

|

| 時効がストップ(完成猶予)するケース |

|

そうなると、また5年経過しないと時効にはならないんだよ。

貸金業者は時効になる期間を管理しているし、時効になる前に時効を阻止してくるよ。

時効が成立する可能性のあるケース

もし時効が成立するとしたら下記のようなケースかな。

時効が成立するケース

- 借金を5年以上滞納していた

- 滞納している5年間は連絡も取ってないし、裁判にもなってない

もしかなり昔の借金の請求が来ても、業者に連絡する前にまず弁護士に相談しないとダメだよ。

そしてそれ以前に業者から差し押さえを受ける恐れもあるから、「運よく時効」になる可能性はあっても、時効の成立を待つのはリスキーってことだね。

それなら、早く債務整理をしてブラックリストが解除される方がマシですね…。

借金の滞納は弁護士に相談を!

結局、滞納をし続けていると最後は予告なく預金や給料などを差し押さえられる恐れがあるよ。

クレジットカードやローン、キャッシングも利用できないんですよね…。

それなら債務整理で早めに解決したほうがブラックリストも早く解除してもらえる。

債務整理をすることで、分割払いにできるし差し押さえも回避できる。

取り立ても止まるから、生活を立て直しながら借金を整理できるんだね。

もちろんメリットばかりではないけど…先生は「差し押さえを受けて生活が苦しい」って相談を受けたことがある。

差し押さえられてしまうと、お金は返金できないし、さらに窮地に追い込まれてしまうんだ。

今のさいむくんは、まだ差し押さえをされていないし、何とかする最後のチャンスだと思うよ。

だから無料相談を活用して、「債務整理をすべきかどうか」ってことから、相談してみたいと思います。

依頼するかどうかは別として、「おびえて立ち止まる」より「相談して前に進む」ほうがいいよ。

きっと後で「あの時勇気を出してよかった」と思えるはず。

最近はLINEで手軽に相談できる所もあるから、まずは情報収集がてら相談してみよう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

借金を滞納するとどうなる?

- 支払い期限翌日:遅延損害金が発生する

- 滞納2~3ヶ月:ブラックリストになる

- 滞納2~3ヶ月:残りの借金の一括返済を求められる

- 滞納3ヶ月~:裁判所から支払督促が届く

- 滞納3ヶ月~:預貯金や給料などが差し押さえられる

借金を滞納するリスク

- 放置していると財産を差し押さえられる

- 家族や職場に知られるリスクが高まる

- ブラックリストのままクレジットカードやローンなどが利用できない

借金を滞納した場合

- 債務整理をすることで借金を減額・免除できる

- 債務整理をすると取り立てが止まる・差し押さえを回避できる

- お金がない場合は法テラスを利用する

借金は滞納し続ければ時効で逃げ切れる?

- 時効には条件がある

- 時効になる前に差し押さえを受ける恐れがある

- 時効になるまではずっとブラックリストのまま

借金を滞納し続けると、差し押さえを受けるばかりか、厳しい取り立ても続く。

何よりブラックリストのまま、自分の未来までもが失われてしまうんだ。

「返済が苦しい」「まだギリギリ差し押さえを受けてない」のなら、相談するラストチャンスだよ!

自分で勇気を振り絞って前進すれば、後から振り返った時にきっと「勇気を出してよかった」と思えるはず。

困った時こそ、弁護士を頼ってね!きっとあなたの力になってくれるよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。