住宅ローンが払えずに自己破産すると、どうなっちゃうんでしょうか?

また自己破産した人ってその後住宅ローンを組めるんでしょうか…?

住宅ローンを自己破産すると、当然ながら『住宅ローンを返済中の持ち家』は失うことになるよ。

確かに、借金の返済義務がなくなる自己破産は有効な方法だけど…実は自己破産以外でも住宅ローンの返済の負担を軽くできる方法はあるんだ。

それに、自己破産後5~7年が経過すれば、再び住宅ローンを組める可能性もあるよ。

よし、今日は住宅ローンと自己破産についてわかりやすく教えてあげるね!

この記事では『住宅ローンの支払いが苦しくて自己破産を検討している人』と『自己破産後に住宅ローンを組みたい人』に向けて次の点を解説します。

この記事でわかること

- 住宅ローンが払ずに自己破産したらどうなる?自己破産はすべき?

- 自己破産後に住宅ローンは組めるかどうか、組めた人の声

- 自己破産後に住宅ローンを組むコツ

\専門家に無料相談しよう!/

住宅ローンが払えない場合自己破産すべき?

高額な住宅ローンが払えないとなると、『もう自己破産をするしかないのかも…』と思う人も多いんじゃないかな。

でも自己破産にはデメリットもあるし、実は自己破産以外の方法で解決できる場合もある。

ここではまずさいむくんが気になっている『住宅ローンを払えずに自己破産をするとどうなるのか』や、『住宅ローンが払えない場合に自己破産すべきかどうか』といった疑問に答えていこう!

自己破産すべきかどうかは状況による

ここまで来てしまうと支払うのは難しいし、自己破産を検討すべきだといえるかもしれない。

でも、『今月だけ支払いができない』ようなケースだと、自己破産が認められない可能性もあるから注意が必要だよ。

『支払い不能状態』とは、『今すぐ支払いが必要な借金を、今後も継続的に支払いができない状態』のこと。

例えば、さっき言った『残りの住宅ローン全額を一括返済しないといけない』ような状況や、ケガや病気などで収入が減少してしまって今後も返済ができないというような状態でないと、認められない可能性もあるよ。

その場合は『住宅ローンが払えず自己破産をする前に検討すべきこと』で紹介する対処法も参考にしてみてね!

自己破産をすると持ち家などの財産を失う

持ち家などの財産があると、自己破産をすることで一部の財産は没収されることになるよ。

自己破産で没収される財産と、手元に残せる財産はこんな感じ。

| 自己破産で没収される財産 | 20万円以上の価値ある財産(持ち家・預貯金の20万円を超えた金額・車・生命保険の返戻金・退職金など)

99万円を超える手持ちの現金 |

| 手元に残せる財産 | 20万円以下の価値のあるもの

99万円以下の手持ちの現金 生活に必要な家財・寝具・衣類など |

価値のある持ち家を手元に残した状態で、借金の返済義務だけなくせば、債権者にとって不公平だよね。

だから生活に必要な財産以外は没収されて、債権者への返済にあてられることになるんだね。

また住宅ローンが残る家は、『抵当権』がついているよね。

『抵当権』は、住宅ローンを組んだ人が返済できない場合に、金融機関が自宅を売却できる権利のこと。

自己破産をすれば、持ち家を失うけど、残りの借金の返済義務もなくなるんですね。

自己破産をすると連帯保証人に請求が行く

自己破産をしても、連帯保証人の返済義務まではなくならないんだ。

連帯保証人は、元に借りた人が払えなかった場合の代打だから、元に借りた人が自己破産をしてしまうと、今度は連帯保証人が支払うことになるよ。

住宅ローンの場合は、夫婦の共同名義になっているケースも多いから、ケース別に紹介しよう。

ペアローンの場合

だから、夫か妻、どちらかが自己破産をすると、当然連帯保証人である相手に請求が行くことになるんだね。

連帯債務型の場合

連帯債務型の住宅ローンは、1つの物件に対して、夫婦どちらかが住宅ローンを組み、もう一人が連帯保証人になるローンのこと。

夫婦どちらかの収入だけではローンが組めない場合に、連帯債務者として相手の年収も合算してローンを組む方法だね。

上記同様、住宅ローンを組んだ人が自己破産をすれば、今度は連帯債務者である方に請求が来ることになるよ。

共有名義の持ち家の場合

要するに、1つの持ち家に、夫と妻それぞれに所有権(持分)がありますよね。

例えば夫が自己破産しても、妻には所有権があると思うんですが、どうなっちゃうんでしょう?

夫が自己破産をして持分を失っても、妻の持分はその家に残ってるわけだ。

でも夫が自己破産をすると、夫の持分は債権者のものになる。

他人が持分を持ってしまうと、家も自由に管理できなくなるから、結局妻も持ち家を手放さざるを得なくなってしまうんだ。

こういう場合は、もしかしたら裁判所側から高く売れる任意売却などを提案してもらえるかもしれないね。

自己破産をすると5~7年はクレジットカードやローンが利用できない

『自己破産後に住宅ローンは組める?』でも詳しく解説するけど、これは信用情報に『自己破産をした』という事故情報が記録されてしまうからだね。

信用情報は、借金の支払い状況などを記録する以外に、審査の際に参照とされる重要な記録なんだね。

だから審査の際に自己破産の事実が知られ、審査に通りにくくなってしまうんだ。

今後も継続的に支払いができないなら自己破産も検討を

一応自己破産以外の方法もこの後解説するよ。

でも、どうやっても支払いができないのであれば自己破産を検討した方がいい。

住宅ローンが払えずに滞納をしても、自宅が売却されてしまうことは避けられないからだね。

しかも、住宅ローンが売却されても、ローンは返済しないといけない。

どっちに転んでも家がなくなるなら、自己破産で住宅ローンの支払いはなくしてしまったほうがいいんじゃないかな?

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

住宅ローンが払えず自己破産をする前に検討すべきこと

自己破産は本当に最終手段だと考えて、自己破産をする前に次の方法も検討してみよう。

銀行に返済スケジュールを相談する

銀行に相談することで、例えば一時的に返済期限を延ばして、月の支払いの負担を抑える『リスケジュール』などを認めてもらえるかもしれないよ。

- ボーナスによる返済の中止や減額

- 返済期間の延長

- 一定期間、月の返済額を減らす

- 元金の返済を待ってもらって利息だけ支払う など

銀行側としてもなぜ支払いが難しくなってしまったのか、納得できる理由を伝えるようにしよう。

任意整理をする

任意整理は、自己破産と同じく債務整理(さいむせいり)という借金減額方法の1つ。

貸金業者と交渉することで、今後の利息をカットしてもらい、月々の支払いの負担を減らすことができるんだ。

費用も自己破産よりはリーズナブルだから、借り入れ先が多くて、月々多額の返済があるって人は、弁護士に相談してみてほしいな。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

個人再生をする

個人再生は自己破産とよく似ているけど、裁判所の許可を得て、借金を最大10分の1まで減額できる手続きなんだ。

個人再生がおすすめの理由はこれ。

- 自己破産と違って、住宅ローンが残る持ち家や財産を失わずに済む

- 個人再生の『住宅ローン特則』を利用して、今まで通りに住宅ローンを返済すれば家を売却されずに済む

- 住宅ローン以外の借金を減額して、住宅ローンを通常通り返済していける

また、住宅ローンだけを個人再生することもできるよ。

『住宅ローン特則』を使えば、分割払いに戻し、返済期間の延長、一部の支払いの猶予をしてもらえる可能性もある。

ただし、次の点は注意が必要だね。

- 税金の滞納などがないこと

- 借り入れの金額が5,000万円を超えていないこと

- 一括返済を求められた後、6ヶ月以内に個人再生の手続きが開始されていること

①については、税金の滞納だけは減額できないし、税金の滞納があると支払いが難しいと判断されてしまう恐れがあるよ。

②は個人再生できる借金の上限が5,000万円まで。それを超える借金は個人再生できないんだ。

③は住宅ローン特則の利用条件なんだね。

申し立てには時間がかかるから、一括返済を求められる前に個人再生の手続きを進めた方がいいよ。

だから①~③に当てはまっている人は、次に話す任意売却や自己破産を検討してみよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

任意売却をする

競売と違ったメリットがたくさんあるんだね。

- 持ち家がなくなることで自己破産の費用が安くなる可能性がある

- 自己破産をしなくて済む可能性がある

- 競売と違い市場価格に近い金額で売却可能

- 残った借金は分割払いの交渉ができる

- 購入者と相談して退去費を設定・売却代金から引っ越し費用が捻出できる可能性がある

- 競売のように売却される自宅が公表されない など

でも借金は減るから、自己破産して他の財産を失わずに済むかもしれないね。

不動産会社で任意売却を相談してもいいけど、中には悪質な不動産会社もあるからね…。

それなら自己破産に詳しい弁護士に相談してみよう。

リースバックをする

住宅ローンは払えないけど、今の家に愛着が合って住み続けたいって人はリースバックを検討してもいいかも。

契約によっては自宅を買い戻せる可能性もあるしね。

ただし、売却価格は相場の6~8割程度で、家賃は相場より高くなる可能性がある。

結局残りの住宅ローンは返済しないといけないし、賃貸期間に制限があったりするから、あんまりおすすめできないかもね…。

自己破産後に住宅ローンは組める?

ここでは信用情報について解説してるから、これから住宅ローンを自己破産したいって人にもおすすめだよ。

債務整理をすると一定期間はローンが組めない可能性がある

これは『自己破産をすると5~7年はクレジットカードやローンが利用できない』でもちょっと解説したけど、審査の際に参照とされる『信用情報』に自己破産をした記録が残ってしまうからだね。

だから住宅ローンの審査をした際に、自己破産をしたことがバレて審査に通りにくくなってしまうってわけだ。

自己破産後5~7年は審査に通らない可能性がある

| 信用情報機関 | 主な加盟店 | ブラックリストの期間 |

| 株式会社シー・アイ・シー | クレジットカード会社 | 5年以内 |

| 株式会社 日本信用情報機構(JICC) | 消費者金融 | 5年を超えない期間 |

| 全国銀行信用情報センター(KSC) | 銀行 | 自己破産の手続き開始から7年 |

【参考:CICが保有する信用情報 – 株式会社シー・アイ・シー】

【参考:信用情報の内容と登録期間 – 株式会社 日本信用情報機構】

【参考:個人情報の取扱い – 全国銀行信用情報センター】

だから最新では5~7年記録されることになるよ。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

自己破産後に住宅ローンを組めた人の声

でも一定期間待てば住宅ローンを組めた人もいるよ。少し紹介するね。

自分は22で自己破産してます。32の時住宅ローン組めましたよ。 クレカも作れました。希望を捨てないで下さい。約7年~10年の辛抱です。

【引用:20歳とかで200.300万の件で – Yahoo!知恵袋】

7年前に自己破産し、さきほど三井住友で本審査が通りました。

頭金無し。年収460。

3400万の住宅ローンです。絶対に通らないと思ってました。

ホントにホントです。

嘘じゃないです。まだ手が震えてます。

【引用:自己破産者で住宅ローン組めた方は本当にいるのですか? – Yahoo!知恵袋】

面積後9年程度で、頭金450万円入れた上で、3300万の借り入れをしました。審査ですが、以前迷惑をかけた大手都市銀行はアウト。大手流通系銀行(新興系)は審査OK。都内中小銀行審査OK。

中略

住宅ローン借り入れを意識していた訳ではありませんが、免責7年目ころクレジットカードを作り、遅れなく普通に使用してはおりました。ただ、それがよかったかどうかは定かではありません。マンションの購入でしたが、営業の方へも銀行の方へも自分の属性は伝えませんでした。

私は、審査時点で勤続7年、年収700万程度+プラス妻の収入でした。ご参考になれば、

【引用:自己破産後の住宅ローンについて質問です。 – Yahoo!知恵袋】

自己破産後に住宅ローンの審査に通るコツ

でも自己破産をした人は住宅ローンを組んではいけないという法律があるわけではないし、ブラックリストでも、金融機関がいいと判断すれば、住宅ローンを組める可能性もあるんだね。

ここでは、自己破産後に住宅ローンの審査に通るコツを少し紹介するね!

事故情報が消えたか確認する

結局、事故情報が残り続けていると、いくら審査に申し込んでも通らない可能性があるからね。

| 信用情報機関 | 主な加盟店 | 請求方法 | 開示手数料 |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社 | オンライン・郵送・※窓口 | オンライン:1,000円

窓口:500円 |

| JICC(株式会社日本信用情報機構) | 消費者金融 | オンライン・郵送・※窓口 | オンライン:1,000円

窓口:500円 |

| KSC(全国銀行個人信用情報センター) | 銀行 | オンライン・郵送 | オンライン:1,000円

郵送:1,124~1,200円 |

つまり、自己破産時に借り入れていた業者は、自己破産されたってことを信用情報に報告するよ。

複数の信用情報期間に加盟してる業者もあるから、すべての信用情報を確認するようにしよう。

利用したことのない金融機関を利用する

というのも、自己破産の対象となった業者からは、信用情報が回復しても借り入れができない可能性があるからだよ。

結局、一度債務整理や自己破産をしてしまうと、『借金を返せなかった人』としてその業者のNG顧客として扱われてしまうらしいですね。

もちろん、審査に通ったって話もあるみたいだし、社内ブラックが本当に存在するかはわからない。

でも住宅ローンの審査に通る確率を上げたいなら、リスクを冒すより、利用したことのない金融機関を選んだほうがいいね。

短期間で複数の審査に申し込まない

実は信用情報機関では、審査に申し込んだ記録も一定期間保有される。

だから短期間で複数の金融機関の審査に申し込んでいると、かえって審査に通りにくくなってしまうんだ。

ちなみに、各信用情報機関で申し込みの記録が残るのは半年から1年ほどなんですね。

| 信用情報期間 | 申し込みの記録が残る期間 |

| 株式会社シー・アイ・シー | 照会日から6ヶ月間 |

| 株式会社 日本信用情報機構(JICC) | 照会日から6ヶ月以内 |

| 全国銀行信用情報センター(KSC) | 照会日から1年を超えない期間 |

【参考:CICが保有する信用情報 – 株式会社シー・アイ・シー】

【参考:信用情報の内容と登録期間 – 株式会社 日本信用情報機構】

【参考:個人情報の取扱い – 全国銀行信用情報センター】

一度申し込んだら半年から1年ほど間をおいて、慎重に申し込むようにしよう。

返済実績を積む

事故情報が消えたのなら、クレジットカードの契約や、携帯端末の分割払いから始めてみよう。

というのも、自己破産をしてしまうと、今までの借金の返済状況はすべて末梢されてしまう。

いわゆるホワイトやスーパーホワイトって状態ですね。

| ホワイト | 信用情報に記録されている情報が消えた状態 |

| スーパーホワイト | クレジットカードやローンなどを1度も利用しておらず信用情報が記録されていない状態 |

ブラックはダメだけど、ホワイトはホワイトで、本当に返済能力があるのかわからないし、債務整理などの『訳アリ』なんじゃないかと思われてしまうんだ。

住宅ローンの審査で重視されるポイントを押さえる

次のポイントを意識することで、審査に通る可能性はあるんじゃないかな。

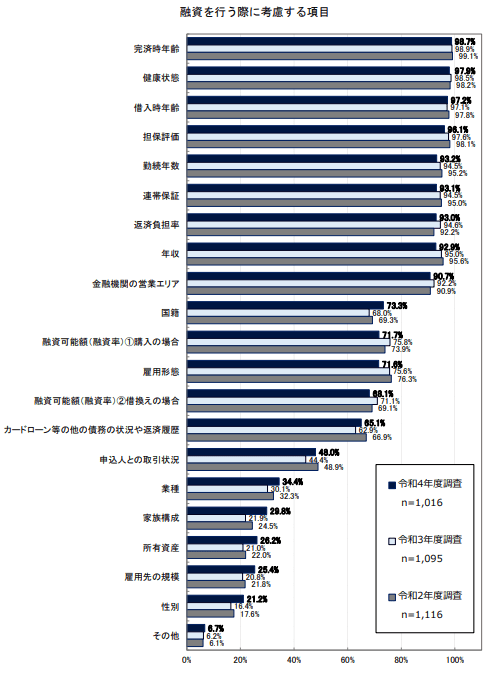

令和4年度調査では、「完済時年齢」(98.7%)、「健康状態」(97.9%)、「借入時年

齢」(97.2%)、「担保評価」(96.1%)、「勤続年数」(93.2%)、「連帯保証」(93.1%)、「返済負担率」(93.0%)、「年収」(92.9%)等について、引き続き9割以上の機関が融資を行う際の審査項目としている。

【引用:

【引用:ほとんどは団信の加入が融資条件になってますし、健康が大事なのは頷けますね。

もちろん信用情報や借金の返済状況も重視されているけど、他にも担保評価や返済比率など総合的に判断されるみたいだね。

ブラックリストの期間はやれることも少ないから、年収を上げたり、勤続年数を稼いだり、次に挙げる頭金を用意したり準備しておこう。

頭金を多く払う

頭金が多ければ、借入額も減らせるし、頭金を用意できるだけの支払い能力も実証できる。

金融機関からしても、貸し付けのリスクが減らせるし、審査に通る可能性も高まるよね。

住宅ローンの頭金は、購入価格の20~25%が一般的みたいだね。

例えば3,000万円のローンを組みたいなら、600万円以上用意できるといいかもしれないね。

住宅ローンや自己破産は弁護士に相談を

その人の状況によって、『本当に自己破産ができるのか』、『自己破産以外の解決方法がないか』どうか診断してもらえるよ。

自己破産は確かに財産を失うリスクもあるけど…支払いが難しいのに無理やり任意売却や個人再生とった方法をとっても、『やっぱり自己破産しておけばよかった』ってことになりかねない。

逆もあり得るよね。

それなら、借金問題に詳しい弁護士に相談して、今後のリスクや手続きのメリット・デメリットを聞いてから、判断したほうがいいよ。

家を失うか、借金を今度本当に完済できるのか…など不安は尽きないし…一度弁護士に相談してみようかな…。

最近では無料相談はもちろん、LINEで手軽に相談できる所もあるみたいだし、ちょっと相談してみようと思います!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 自己破産をすると一部の財産は失うが住宅ローンの借金の返済義務もなくなる

- 自己破産をすると連帯保証人に請求が行く

- ペアローンや連帯債務型の住宅ローンは夫婦で自己破産する可能性がある

- 住宅ローンが払えない場合は、銀行に相談、任意整理・個人再生、任意売却などの方法がある

- 自己破産後は5~7年は住宅ローンなどの審査に通りくくなる

- 自己破産をすべきか、他の方法をとるべきかは弁護士に無料相談するのがおすすめ

住宅ローンや借金は、人生に影響する大きな問題だよね。

だからまずは、弁護士などに相談して適切なアドバイスをもらい、それをもとに判断するようにしよう。

自己破産はラインでも相談できる!自己破産のボーダーラインは?

自己破産後4年目、クレカやローンの審査は通る?落ちた時の対処法

個人再生の2回目で住宅ローンはどうなる?住宅ローンが影響するケース

個人再生後に住宅ローンは組める?5年は無理?よくある質問とポイント

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。