前にも個人再生で借金を減らしてなんとか完済したのに…。

2回目の個人再生ができるか疑問に思っているのかい?

今までに個人再生をしたことがあるけど、「もう一度個人再生をしたい」、あるいは、「2回目の個人再生でも住宅ローン特則(住宅資金特別条項)は使えるのだろうか?」と考えている方はいませんか?

2回目の個人再生はできますが、条件によっては制限があります。また、住宅ローンが影響することもあり、「住宅資金特別条項(住宅ローン特則)」にも影響します。

今回は、2回目の個人再生ができるか、そしてできるとしたらどうしたらいいのか解説します。

2回目の個人再生は可能です!

ただし、場合によっては難しく、再度住宅ローン特則を利用する際も注意点があります。

その人の状況によって異なるため、具体的な内容は弁護士に相談するのが一番です。

無料・匿名・相談だけでもOK!個人再生の不安はLINEで手軽にご相談ください!

\専門家に無料相談しよう!/

2回目の個人再生はできる?条件はある?

ただし、どんなケースでもできるってわけでもない。

個人再生後の返済がうまくいかなかった場合に、2回目の個人再生をするための条件を詳しく解説していくね。

小規模個人再生なら債権者が同意すればできる

これは「債権者の半数以上が同意するのであれば、何回目であろうと問題なくできる」だね。

| 1回目 | 2回目 | 結果 |

| 小規模個人再生 | 小規模個人再生 | 債権者の半数以上が同意すればできる |

| 給与所得者等再生 | 小規模個人再生 | 債権者の半数以上が同意すればできる |

しかし、それは「債権者の半数以上が同意したら」の話ですよね。同意が得られなかったらどうなるんですか?

小規模個人再生で同意が得られないなら給与所得者等再生で対処する

給与所得者等再生になると、どのような変化があったか覚えてる?

- 債権者の半数以上の同意がなくても手続きができる

- 小規模個人再生に比べると減額される量が少なくなる

でも実際のところ、小規模個人再生に反対されることは少なく、全体の9割以上が小規模個人再生で手続きされているんでしたね。

前回が給与所得者等再生なら7年空いていればできる

2回連続で給与所得者等再生をするためには、前回の手続きから7年が経過している必要があったね。

| 前回 | 2回目 | 結果 |

| 給与所得者等再生 | 給与所得者等再生 | 7年空いていればできる |

| 小規模個人再生 | 給与所得者等再生 | できる |

そうなった場合、2回目も給与所得者等再生になると思うのですが、前回の手続きから7年経過していない場合はどうなるんですか?

その場合、自己破産など、他の債務整理で借金問題を解決していくことになるね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

2回目の手続きができるかを左右する2つの個人再生

両者の違いや特徴を簡単に表にしてみたよ。

| 手続き名 | それぞれの特徴や条件 |

| 小規模個人再生 | ・給与所得者等再生より多く借金が減る ・債権者(貸主)たちの半数以上の同意が必要 ・債権者たちの同意があれば何回でもできる |

| 給与所得者等再生 | ・小規模個人再生より返済額が大きくなる ・小規模個人再生と違い債権者たちの同意が必要ない ・2度目の手続きには7年の空きが必要 ・給料などの形で毎月安定した収入を得られるのが条件 |

①小規模個人再生:基本的にはこちら

- 大多数の人がこちらを選択している

- 給与所得者等再生よりも多くの借金を減らせる

- 債権者たちの半数以上の同意が必要

大多数の人がこちらを選択している

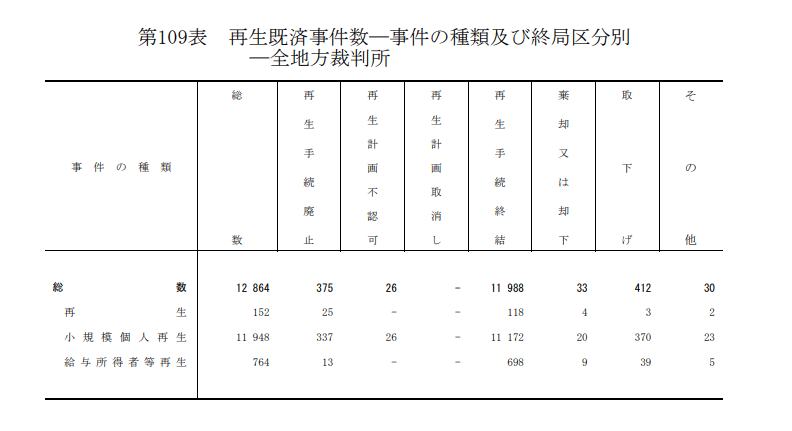

【引用:司法統計 – 裁判所】

令和2年の場合、「総数12864件」のうち、「11948件が小規模個人再生」となっているね。

結果からわかるのは、大多数の人が小規模個人再生を選択しているってこと。

先生、「大多数の人が小規模個人再生を選択する」といいましたが、それには何か理由があるんですか?

給与所得者等再生よりも多くの借金を減らせる

小規模個人再生と給与所得者等再生では、「借金をどこまで減らすか」の算出の仕方がことなるんだ。

算出方法の違いを以下にまとめるよ。

| 手続き名 | 減額後の借金額の算出方法 |

| 小規模個人再生 |

→①と②の金額が高い方 |

| 給与所得者等再生 |

→①②③の中でもっとも金額が高くなるもの |

3つの基準のうち、「可処分所得者基準」で算出された金額が高くなることが多いんだ。

そういった理由もあり、給与所得者等再生より、小規模個人再生の方が多く減額されることになるんだね。

債権者たちの半数以上の同意が必要

債権者数もそうだし、反対した人たちの借金合計が総額の半分を超えてもいけない。

ちょっとわかりにくいから具体例をあげよう。

仮にさいむくんに500万円の借金があって、個人再生をすることになったとするよ。

| 債権者名 | 借入額 |

| A社 | 250万円 |

| B社 | 100万円 |

| C社 | 50万円 |

| D社 | 50万円 |

| E社 | 50万円 |

- A社が反対した…借金総額500万円のうち、A社の反対だけで250万円(半分)を超えてしまうのでアウト

- B社だけが反対した…債権者数も借金額も半分を超えていないのでOK

- CDE社が反対した…借金額は150万円だが、5社中3社が反対し、反対数が半分を超えてしまったのでアウト

やむをえず給与所得者等再生を選択することになるだろうね。

そして、給与所得者等再生になれば、債権者たちはより多くのお金が回収できると。

債権者たちが反対しない理由はなんなんですか?だって実際、90%以上の割合で小規模個人再生になるわけでしょう?

- 自社だけが反対しても半数を超えないから

- 給与所得者再生になったとしても1社あたりの取り分は対して増えないから など

②給与所得者等再生:小規模個人再生が無理ならこちら

これは、「小規模個人再生ができなかった人が仕方なく選択するもの」というイメージを持ってもらっても問題ないかな。

だって、より借金が多く減る小規模個人再生を選択しない理由はないからね。

小規模個人再生と違い債権者たちの同意が必要ない

でも、給与所得者等再生にはそれが必要ない。

つまり、債権者たちの意見を無視して、自らの移行で強制的に借金を減らすことができるんだ。

小規模個人再生より返済額が大きくなる

- 借金額に応じて定められている「最低でもこれだけは返済しましょう」という金額(最低弁済額基準)

- 自己破産した際に債権者に還元できるであろう金額(財産を売ったお金を還元する→清算価値基準)

- 2年間の可処分所得に相当する金額(可処分所得基準※)

さいむくんが500万円の借金を抱えていた場合、それぞれの基準で算出される金額がどのくらいになるのか、計算してみようか。

| 金額 | 備考 | |

| ①最低弁済額基準 | 500万→100万円 | 民事再生法で定められた金額 |

| ②清算価値基準 | 500万→120万円 | さいむくんの財産をすべて売却した場合の金額 |

| ③可処分所得基準 | 500万→240万円 | →さいむくんの手取り33万から東京都の最低生活費13万円を引く(生活保護費を参考に)

→さいむくんの可処分所得は月20万円 |

こりゃ小規模個人再生より金額が高くなるわけだ。

今回はわかりやすく「直近の手取り」のみから計算しましたが、実際には過去2年分の収入から平均した金額が算出されます。

2年間同じ給料をもらい続けていた人の場合はあまり誤差はありません。

が、「去年より今年の方がとても給料が多い」などの事情がある方は可処分所得の金額が変動します。

正確に計算したい人は、弁護士や司法書士に確認してみましょう。

2度目の手続きには7年の空きが必要

正確にいうと、手続きが失敗した場合にはすぐに再トライできるけれど、手続きが認められてしまったなら、次回は7年後以降ってこと。

さっきも説明したけれど、小規模個人再生であれば、債権者の半数以上の同意さえあれば、いつでも2回目の手続きができるんだ。

この辺はややこしくなりそうだから、次の「2回目の個人再生をする場合」で説明していくよ!

給料などの形で毎月安定した収入を得られるのが条件

しかし、給与所得者等再生はそれがさらに厳しく「継続的収入の変動幅が小さいと見込まれること(民事再生法221条)」という条件が追加される。

そのため、サラリーマンや公務員など、給料という形で安定した収入を得ている状態がベスト。

個人事業主やフリーターなどの方は、これまでの収入が安定しているかや、勤続期間がどのくらいなのか、が考慮されるよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

過去に他の債務整理をしていて個人再生をする場合

任意整理⇒個人再生

- 過去に任意整理をした業者とは別の業者を個人再生する場合

- 過去に任意整理した業者と同じ業者を個人再生する場合

というのも、過去に任意整理をしていたからって、2回目の個人再生が制限されるってことはない。

②の同じ業者を任意整理した後、個人再生する場合は、ちょっと注意が必要かな。

ただし、小規模個人再生の場合、相手が個人再生に反対することは考えられるね。

もし相手が小規模個人再生に反対しそうなら、債権者の賛成が不要な給与所得者等再生を検討しよう。

自己破産⇒個人再生

給与所得者等再生の場合は、前回の自己破産から7年以上空ける必要がある。

これは「前回が給与所得者等再生なら7年空いていればできる」でも話したよね。まとめるとこんな感じ。

| 1回目 | 2回目 | 結果 |

| 小規模個人再生 | 給与所得者等再生 | できる |

| 給与所得者等再生 | 給与所得者等再生 | 7年空いていればできる |

| 自己破産 | 給与所得者等再生 | 7年空いていればできる |

ただ、個人再生をする人のほとんどが小規模個人再生だから、あまり気になくても大丈夫だよ。

給与所得者等再生を利用できるんだよ。

2回目の個人再生を行う際の注意点

裁判所の審査が厳しくなる

一度借金を減額してもらったのにもかかわらずその返済がうまくいかなかったわけだからね。

裁判所を納得させられるだけの現実的な再生計画案をつくるために、1回目よりも手続きに時間がかかることを覚悟しておこう。

だからこそ、個人再生の経験が豊富な弁護士に依頼して再生計画案をつくってもらうべきだよ。

債権者から再生計画に反対される恐れがある

『①小規模個人再生:基本的にはこちら』でも話した通り、半数以上の債権者に反対されると小規模個人再生ができない決まりになっている。

その場合には、給与所得者等再生を選ぶことになるね。

1回目で減額された元金をさらに減らせるわけではない

2回目の手続きの対象になるのは、再生前の元金からすでに返済した額を引いた残りの金額なんだ。

たとえば、1回目の個人再生で元金500万円を100万円に減額できたとしよう。

すでに80万円を返済していたら、元の元金500万円から返済した80万円を差し引いた金額、つまり、420万円が2回目の個人再生の対象になるってことなんだよ。

その場合、再生前の元金は500万円ですから、手続きするタイミングによっては

あまり効果を感じられなさそうですね。

個人再生中に返済できなくなってしまった場合の対処法

当然、途中で事情が変わって返済ができなくなってしまった場合はどうなるんですか?

その場合は、いくつかの対処法が用意されているよ。

対処法①返済計画を見直して負担を減らす

個人再生は原則で3年、裁判所が認めた人は5年で借金を返済していく手続きだよね。実は、これを2年間延長することができるんだよ。

3年返済の予定だった人は5年、5年予定だった人は7年に延長できるんだ。支払期間が伸びれば、月々の返済額も減ることになるでしょう?

その間も支払いを止めることはできないから、不安を感じたらすぐに弁護士に相談してね!

また、誰でも計画の変更が認められるわけじゃないからね。

あくまで「再生計画を立てている時点では予想できなかった、やむを得ない事情」があることを裁判所が認めた場合だけだからね。

例えば事故だったり、病気だったり、リストラだったり。単に「返済がきつくなった」などの事情では再生計画の見直しは認められないからね!

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

対処法②ハードシップ免責で借金をゼロにする

以下の4つをすべて満たしている場合、残りの返済を免除することができるんだよ。

- すでに個人再生計画の残りを4分の3以上返済できていること

- 申立て者本人には特に落ち度がない事情によって再生計画の履行が困難であること

- 再生計画の延長などをしても返済を継続するのが困難である

- 自己破産していたら、債権者たちに還元できたであろう金額以上の返済をしていること

だから、弁護士に相談してみて、ハードシップ免責を使うのが難しいという判断が出た場合には、自己破産して借金をゼロにしてしまおう。

対処法③自己破産で借金をゼロにする

自己破産というワードは、さいむくんも一度くらいは聞いたことあるんじゃない?

簡単にいうと、「裁判所を通じて借金をゼロにしてしまう」手続きなんだ。

自身が所有している価値の高い財産をすべて失うことになる代わりに、抱えている借金がゼロになるんだ。

個人再生中に返済が行き詰ってしまった人は、自己破産の必要性も含めて、弁護士に相談した方がいいね。

自己破産についてもっと詳しく知りたい人は、下記の記事もチェックしてみてね!

2回目の個人再生が認められなかった場合の対処法

- 即時抗告を行う

- ふたたび個人再生を申し立てる

- 自己破産など他の債務整理を検討する

即時抗告を行う

この不服申し立てを、専門用語で『即時抗告(そくじこうこく)』と呼ぶよ。

(不服申立て)

第九条 再生手続に関する裁判につき利害関係を有する者は、この法律に特別の定めがある場合に限り、当該裁判に対し即時抗告をすることができる。その期間は、裁判の公告があった場合には、その公告が効力を生じた日から起算して二週間とする。

【引用:民事再生法第9条 – e-Gov法令検索】

そこで再生計画が認められなかったら、高等裁判所に申し立てをしなおすってイメージだね。

ただし、一度認可が下りなかった再生計画案が即時抗告によって認められる可能性はあまり高くない。

もしも2回目の個人再生が認められなかった場合には、このあと紹介する方法も検討しよう。

ふたたび個人再生を申し立てる

より確実に認めてもらうために計画を練り直してふたたび個人再生を申し立てるというのもひとつの手だ。

ただし、その際は申し立てる度に弁護士費用がかかってしまう点は要注意。

個人再生の費用相場は50万円以上ととても高いから、本当に個人再生で解決するべきなのかよく検討しないといけないよ。

自己破産など他の債務整理を検討する

| 任意整理 |

|

| 自己破産 |

|

だからこそ、ほぼすべての借金が免除される自己破産が現実的な解決策になるかもね。

ただし、1回目の個人再生が給与所得者等再生だった場合は、その手続きから7年間は自己破産できないから注意してね。

2回目の個人再生に住宅ローンが影響するケース

借金は完済、住宅ローンを返済中

だから、住宅ローンがある間は、再生計画案が全部終わっていないことになる。

再生計画案が終わっていないのに払えなくなったってなると個人再生がなかったことになってしまう。つまり、減額した借金が戻ってしまうんだ。

民事再生法190条1項ではこのようになってるよ。

(破産手続開始の決定又は新たな再生手続開始の決定がされた場合の取扱い等)

第百九十条 再生計画の履行完了前に、再生債務者について破産手続開始の決定又は新たな再生手続開始の決定がされた場合には、再生計画によって変更された再生債権は、原状に復する。ただし、再生債権者が再生計画によって得た権利に影響を及ぼさない。

【引用:民事再生法 – e-Gov】

2回目の個人再生するときにも1回目の個人再生で払ってきた分を裁判所は考えて、今後の返済額を考えてくれるよ。

実際には債権者が「もう完済したよ」ってことにしてくれることもあるんだ。

そうすると2回目の個人再生しようとしたときももう借金がないってことになるから住宅ローンだけを個人再生することになるよ。

そうしたことを考えると法律の専門家である弁護士に相談した方がいいよね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

住宅ローンも完済していれば問題ない

住宅ローンの返済が終わってるなら再生計画案のすべてが終わったことになってるよ。

だから、なにも問題ないよ。マイホームを手放す必要もない。

ただ、2回目の個人再生だから裁判所が厳しいチェックをしたりするよ。

借金が住宅ローンのみでも個人再生は可能

それ以外にも住宅ローン特則を使うことによる効果があるんだ!

たとえば、返済を滞納し続けると、一括返済を求められてしまう。返済ができなければ、持ち家は取り上げられちゃうよね。

でも、個人再生で住宅ローン特則を利用すれば、借金の返済期間を延ばして、毎月の支払額を減らすこともできる。

ただ、住宅ローン特則を使う場合には、どうしてもむずかしい手続きがあるから弁護士に相談することをおすすめするよ。

\LINEで減額診断しよう!/

無料!匿名OK!

個人再生2回目でも借金が完済できない場合

そんなときは、もうマイホームを諦めてもらうしかなくなってしまうね。

自己破産は、今持っている財産を売って、そのお金で借金を返済するよ。そして、払いきれなかった分は、もう支払う必要がない。

つまり、借金が0になるんだ。その代わり、家も売られちゃうけどね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

忘れないようにおさらいしようか!

- 2回目の個人再生も可能

- 1回目から7年以内の個人再生に注意

- 2回目の住宅ローン特則の利用はむずかしい

- 住宅ローンだけの個人再生も可能

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

個人再生とは債務整理の1つ|特徴やメリット・自己破産との違い

民事再生と個人再生はどう違う?費用など徹底比較!

自己破産と民事再生の5つの違い!自分がどちらの手続きが向いているのかも解説

奨学金を個人再生から外せる?保証人への影響や返済額・対処法は?

代位弁済とは第三者が借金を立て替えること!わかりやすく解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。