迷っていたけど、やっぱり借金を大幅に減額できる個人再生を司法書士にお願いしてみようかなぁ…

実は司法書士だと、個人再生で対応できない業務もあるんだよね。

いざ依頼してみたら、ほしいサポートがないってこともあるかもしれないから、一度先生に聞いてみようよ!

裁判所を通じた債務整理の手続きである個人再生は、借金額を最大10分の1まで減らすことができます。

しかし、実は司法書士と弁護士では対応できる業務の範囲に違いがあります。この記事では、個人再生を司法書士・弁護士どちらに依頼すべきなのか、解説してきます!

\LINEで減額診断しよう!/

無料!匿名OK!

\専門家に無料相談しよう!/

個人再生は司法書士と弁護士どっちに依頼する?違いは?

その辺を教えてあげよう!

司法書士と弁護士の違い

例えば、不動産の名義変更(登記)や、遺言書の作成とかね。弁護士と比較するとわかりやすいね。

| 司法書士 | 弁護士 | |

| 法律相談・交渉・裁判 | △ 一部認定司法書士だけできるものもある |

◎ |

| 書類作成 | ◎ | ◎ |

そこにも違いがあるよ。

| 司法書士 | 書類作成のみ可能 |

| 認定司法書士 | 1社の借金が140万円以下の法律相談・交渉・裁判(第一審まで)なら可能 |

普通の司法書士だとそもそも書類作成のみってこと?

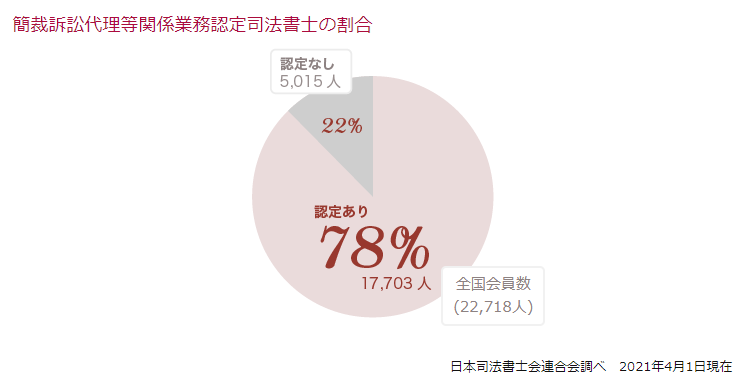

とはいえ、司法書士の78%は認定司法書士の資格を持っているから、ほとんどの司法書士は140万円以下なら対応できるって考えていいと思うよ。

【引用:会員数他データ集 – 日本司法書士連合会】

認定司法書士は140万円以上の借金は取り扱えない

その簡易裁判所で対応できるのが140万円以下の紛争なんだね。

だから認定司法書士は1社で140万円以下の借金にしか対応できないってことになるんだ。

140万円を超えちゃうと、今度は地方裁判所で取り扱われることになる。

だから、司法書士は地方裁判所で行われる裁判は対応できないってことか。

まとめると、認定司法書士は、1社あたりの借金総額が140万円を超える債務整理は対応できないってことだね。

【参考:民事訴訟 – 裁判所】

個人再生については書類作成のみ対応可能

でも、個人再生・自己破産の申し立ては地方裁判所で行うんだ。

だから、仮に借金が140万円以下でも、個人再生・自己破産の場合は書類作成のみしか対応できないんだね。

まとめるとこんな感じだね。

| 司法書士 | 弁護士 | |

| 1社の借金が140万円を超える法律相談・交渉・裁判 | × | 〇 |

| 1社の借金が140万円以下の法律相談・交渉・裁判 | × 認定司法書士のみ〇 |

|

| 任意整理 | 認定司法書士なら1社140万円以下は対応可能 | |

| 個人再生 | 書類作成のみ | |

| 自己破産 | 書類作成のみ |

認定司法書士は個人再生委員との面談に同席はできない

個人再生委員とは、個人再生の手続きの指導・監督をする裁判所から選ばれた弁護士のことだよ。

個人再生を申し立てた後に、個人再生委員と面談することになるんだ。

申し立てた個人再生が条件に合ってるかどうかとか、そういうのを聞かれるだけだから!

とはいえ、この個人再生委員は、自分で手続きをする人を監督する役割だから、選任されるかどうかは、各裁判所の運用によるよ。

司法書士に書類作成だけしてもらって、自分で手続きをするってなると、選任される可能性はある。

補足しておくと、司法書士事務所によっては、この面談の相談から裁判所への同行までは一緒にやってくれる所もあるよ!

個人再生住宅ローン特則の書類は作成してもらえる

個人再生の大きなメリットと言えば、ローン返済中の持ち家を残せる住宅ローン特則って制度があるじゃない。

司法書士の場合、あれには対応してくれるの?

でも、ローン返済中の持ち家を個人再生しちゃうと、ローンを貸してくれた銀行なんかに取られちゃうよね。

例外的に、住宅ローン特則という制度を使って、個人再生の整理対象から住宅ローン返済中の持ち家を除外できるんだよね。

司法書士に依頼しても、住宅ローン特則には対応できるよ。

もちろん、個人再生で欠かせない再生計画案なども作成してもらうことはできる。

とはいえ、サポートできるのは書類作成の範囲だけなんだ。

個人再生を司法書士と弁護士に依頼する場合の費用の違い

でも、やっぱり弁護士の方が費用が高いんじゃないの?

司法書士と弁護士の費用相場を見てみようか。

個人再生にかかる司法書士と弁護士費用の相場

| 司法書士 | 20~30万円/書類作成 |

| 弁護士 | トータル:40~50万円 |

司法書士に依頼した場合個人再生委員への予納金が必要

なお東京地裁の場合は、選任されるよ。

仮に選任されたとしても、弁護士がいるか、いないかによって、個人再生委員の報酬は異なるから注意が必要だよ。

| 弁護士がおらず個人再生委員が選任される場合 | 25万円程度 |

| 弁護士がいて個人再生委員が選任される場合 | 15万円程度 |

| 個人再生委員が選任されない場合 | 0円 |

個人再生は司法書士・弁護士どちらに依頼すべき?

書類作成だけで後は自分で対応できる人は司法書士

でも、個人再生を自分で申し立てて、手続きする自信がある人なら、書類作成だけでも問題ないと思うよ!

それに、裁判所によっては、個人再生を監督する個人再生再生委員が選任されるからね。

司法書士事務所によっては、面談の相談を受けたり、裁判所へ同行してくれる所もあるからね。

個人再生に不安がある・フルサポートしてほしいなら弁護士

弁護士に依頼すれば、申し立てや出廷、面談への同席など手間のかかることもすべて任せられる。

裁判所での面談は平日昼間ってことも多いしね。

それに、個人再生の手続きをミスした場合、また改めて申し立てを行わないといけない。

個人再生は長いと1年くらいかかるから、早く確定して借金を減額してほしいよね。

そういう人も弁護士に依頼した方がいいって言えるだろうね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

個人再生の弁護士費用が払えない場合

僕もやっぱりフルサポートしてくれる弁護士に依頼したい…!

でもどうやってもお金がないんだ…どうしたらいいかな…?

よし、じゃあ耳より情報を教えてあげよう。

分割払い・後払いに対応してる弁護士に依頼する

今は、分割払い・後払いに対応している弁護士も多いんだ。

それに、個人再生を依頼した段階で、貸金業者からの取り立てはストップされる。返済も止めちゃってOKなんだ。

だから、返済分と弁護士費用の二重負担もないんだよ。

受任通知は、これより弁護士が介入するよって通知なんだけど、効果はそれだけじゃない。

法的に取り立て行為が禁止されるんだね。

だから今まで返済にあててた分を弁護士費用に回すことができるんだ

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

法テラスの弁護士費用立て替え制度を利用する

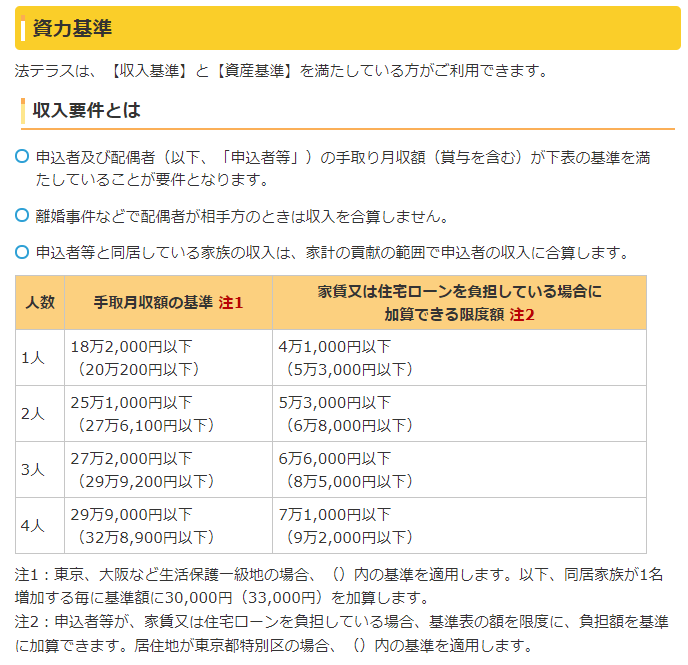

もしさいむくんの収入が一定以下であれば、法テラスの弁護士費用立て替え制度を利用するのも1つだよ。

弁護士費用立て替え制度なら、月々5,000円の返済だから負担も少ないね。

【引用:費用を立て替えてもらいたい – 法テラス】

【引用:

【引用:どうやっても費用を抑えたいなら任意整理を選ぶ

任意整理っていうのは、貸金業者と直接交渉をして、利息をカットしてもらう。

減額分は、3~5年で完済する方法なんだ。

費用はこんな感じ。

| 司法書士 | 基本報酬:2~4万円のみ/1社につき |

| 弁護士 | 3~5万円/1社につき 減額報酬:減額分に対して10~20% |

個人再生と違って、利息のカット程度で減額効果はそこまで大きくない。

けど、整理したくない借金を除外したり、整理する対象を自分で選ぶことができる。

だから、住宅ローン返済中の持ち家を残すこともできるんだ。

すべての借金を整理しないといけないわけじゃないから、一括請求がきたA社だけ任意整理しようって判断もできる。

借金が大幅減額できる個人再生とは?

そもそも個人再生とは、裁判所を通して借金を大幅に減額できる債務整理のことだ。

個人再生は最大約10分の1程度借金を減額できるだけではなく、自己破産のように所有している財産を全て没収されることもない。

だから財産を残しておきつつ、借金を返済したいという人には最適な手続きだね。

- 借金は減らしたいけど財産はできるだけ手放したくない人

- 任意整理では借金を返済しきれない人

個人再生のメリット

- 借金を大幅に減額できる

- 自己破産とは異なりマイホームなどの財産を処分しなくていい

- 自己破産とは異なり職業や資格に制限がかからない

- ギャンブルが原因で作った借金も減額対象になる

自己破産では職業や資格にも制限がかかったりする。

それに、財産の処分に抵抗を覚える人が多い。

そういった人には自己破産ではなく個人再生で借金を減らして、完済を目指すのがおすすめだよ。

個人再生のデメリット

- 信用情報機関にブラックリスト登録される

- 連帯保証人・保証人に対して返済義務が移ってしまう

- 官報に住所と氏名が掲載されてしまう

- 手続きに時間がかかる

債務整理をしたというネガティブな情報も信用情報に記録される。

だからクレジットカードやローンの審査に通らなくなってしまうんだね。

あったとしても金融機関くらいだから、官報を通じて会社や友人に個人再生したことがばれてしまうということはほとんどないから安心していいよ。

個人再生で減額できる借金額

重要なものとして「清算価値保障基準」というものがあるけど、今日はわかりやすくするために最低弁済基準に関して説明するね。

債務額に応じた最低弁済基準がどれくらいか、以下に簡単にまとめてみたよ。

債務額ごとの最低弁済基準

| 100万円未満の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1,500万円未満の場合 | 基準債権の1/5 |

| 1500万円以上3000万円以下の場合 | 300万円 |

| 3000万円超5,000万円以下の場合 | 基準債権の1/10 |

100万円を3年かけて返済するとなったら、月々の返済額は約28,000円になる。

ただ気をつけて欲しいのはこれはあくまでも「最低弁済額」ということだ。

さいむくんが持っている財産によっても、返済額は変動するからね。

個人再生を司法書士・弁護士に依頼する場合の流れ

- 司法書士もしくは弁護士に個人再生を依頼する

- 個人再生の準備を行う

- 個人再生の申し立てをする

- 再生計画案を提出して裁判所の認可を受ける

- 再生計画案に基づいて返済を始める

①司法書士もしくは弁護士に個人再生を依頼する

受任通知についてはさっき話したけど…個人再生の依頼を受けた司法書士や弁護士が債権者に受任通知を送ると、取り立てや催促が一時的にストップするんだ。

取り立てや催促が止まっている間に生活を立て直すことができるから、やはり専門家に頼んだ方がスムーズに手続きを進めることができるよ。

②個人再生の準備を行う

準備をする上では難しい書類などを用意しなければならないけど、専門家に依頼すれば全て任せることができるから安心だ。

逆に個人で手続きを進めると、書類の漏れなどが必ず発生してしまうから、手続きが遅れてしまい借金に苦しむ生活が長引きかねない。

③個人再生の申し立てをする

申し立てが裁判所に受理されたら、まずは以下のように手続きが進んでいくんだ。

- 個人再生委員が裁判所から選任される

- 東京地方裁判所の場合、債務者の返済能力をチェックするため履行テストが始まる

毎月1回返済を実際にしてみることで、その人が今後返済できるかどうかを裁判所が判断するんだ。

支払いは合計6回(6ヶ月)行って、返済に問題がなければ個人再生が認められやすくなるよ。

④再生計画案を提出して裁判所の認可を受ける

- 合計でいくら借金を返済するのか?

- どのような方法で借金を返済するのか?

- いつから借金の返済を始めるのか?

- 何年間で借金の返済を終える予定なのか?

- 住宅ローン特則(住宅資金特別条項)を利用する意思はあるのか?

⑤再生計画案に基づいて返済を始める

ただ状況によって返済するのが難しければ、最大5年まで返済を延ばしてもらうことができるんだ。

まとめ

今回の大事なところをまとめてみたよ。

| 司法書士 | 弁護士 | |

| 1社の借金が140万円を超える法律相談・交渉・裁判 | × | 〇 |

| 1社の借金が140万円以下の法律相談・交渉・裁判 | × 認定司法書士のみ〇 |

|

| 任意整理 | 認定司法書士なら1社140万円以下は対応可能 | |

| 個人再生 | 書類作成のみ | |

| 自己破産 | 書類作成のみ |

- 司法書士と弁護士なら、費用は司法書士の方が安いことが多い

- 認定司法書士は、140万円を超える債務整理には対応できない

- 司法書士は、個人再生の場合書類の作成のみになる

- 弁護士は対応できる範囲に制限がない

- 弁護士なら個人再生でも面談に同席するなどのサポートが期待できる

- 依頼することで取り立てが止まるため、返済分を費用にあてて負担が少ない

一見司法書士の方が安いけど…弁護士ならフルサポートが期待できるんだね。

費用についても、取り立てが止まったり、返済分を弁護士費用として積み立てて無理なく依頼できるなら、弁護士に依頼した方が楽かもなぁ…

大事なのは自分に合った専門家に依頼すること。

決めるのは、相談してからでも遅くはないよ。

まずは相談から始めよう!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

個人再生でリース中の車を失うことになる?リース中でも車を残せるって方法ないの?

個人再生で通帳や口座を隠すのは無意味!財産隠しになるNG行為は?

個人再生で妻の貯金への影響は?個人再生と家族に与える影響

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。