何かデメリットとかあるんじゃないんですか?

ただし、連帯保証人・保証人に請求がいくなどのデメリットもある。

奨学金は長期間にわたり返済が続き、当初の計画通りに返済ができない、苦しいというケースもあるのではないでしょうか。

個人再生を利用すれば大幅な減額も可能ですが、デメリットもあります。今回は下記の点や奨学金の返済が苦しい場合の対処法などについてわかりやすく解説します。

- 奨学金を個人再生するメリット・デメリット

- 奨学金を個人再生した場合の連帯保証人・保証人への影響

- 奨学金が返済できない場合の対処法

\専門家に無料相談しよう!/

奨学金を個人再生するメリット

減額した分は3年で完済することになるよ。

まずは奨学金を個人再生するメリットから解説しよう!

任意整理よりも大幅に減額できる

個人再生の場合は、だいたい5分の1や、最大で10分の1まで減額できるんだ。

一方、任意整理は貸金業者と任意で交渉する方法。

利息のカットに落ち着くのが一般的なんだ。

だから借金を大幅減額したいなら個人再生がおすすめだね。

消費者金融のように、金利が15%や20%なら利息をカットしても借金は減りますが、奨学金だともとの金利も高くないので、任意整理の効果は薄いですね…。

個人再生で減額できる金額

奨学金の借入額は平均約300万円。

これを個人再生すると、100万円まで減額できる可能性があるよ。

個人再生には、減額できる基準が3つあるんだ。

| ①最低弁済基準 | 借金総額に応じて減額できる金額や返済すべき金額が決まっている |

| ②清算価値保証基準 | 所有している財産から算出する |

| ③可処分所得基準 | 収入から税金・生活費などを差し引いた可処分所得2年分 |

とはいえ、この辺は難しいから覚えなくていいよ。

| 小規模個人再生(しょうきぼこじんさいせい) | ①と②を比較して、金額が高い方が返済額となる

個人再生のほとんどがこれ。 |

| 給与所得者等再生(きゅうよしょとくしゃとうさいせい) | ①~③を比較して、金額が高いものが返済額として採用される

サラリーマンなど収入が安定している人が利用できる 返済基準に可処分所得2年分が含まれ、返済額が増えやすい 債権者の同意が不要 |

最低弁済基準の場合、法律で、借金がいくらのとき、最低いくらは返済しなさいね、と決まってる。表にするとこんな感じ。

| 借金総額 | 最低弁済額 |

| 100万円未満 | 全額 |

| 100万円超500万円未満 | 100万円 |

| 500万円超1,500万円未満 | 借金総額の1/5 |

| 1,500万円超3,000万円未満 | 300万円 |

| 3,000万円超5,000万円未満 | 借金総額の1/10 |

【参考:民事再生法 第231条 – e-Gov】

一般的に、個人再生っていうと、小規模個人再生の手続きを指すことが多い。

そして、小規模個人再生の場合は、最低弁済基準と清算価値保証基準を比較して、高額なほうが返済額として採用されるんだ。

| ①最低弁済基準 | 借金総額に応じて減額できる金額や返済すべき金額が決まっている |

| ②清算価値保証基準 | 所有している財産から算出する |

- 最低弁済基準:奨学金は300万円から100万円まで減額

- 清算価値保証基準:さいむくんは200万円の車を所有

- ①と②を比較して、清算価値保証基準のほうが高額なため、返済額は200万円

自己破産のように財産を失わない

自己破産は、借金の返済義務がなくなる強力な手続きだ。

ただし、財産が20万円以上ある場合、一定額が没収されて、貸金業者(債権者)に分配されることになる。

個人再生は、さっき話したように、所有している財産までは返済することになるけど、強制的に財産を没収されるってワケじゃないんだ。

住宅ローンの残る持ち家も残せる

例えば、住宅ローンなんかもそうだよね。返済できないとか、債務整理をされてしまうと、ローン会社も損をするので、返済中のものは売却されてしまうんだ。

ただし、個人再生であれば、住宅ローンが残る持ち家を残せるんだ。

個人再生だと奨学金だけでなく、他の借金すべてが手続きの対象になるんだけど、住宅ローンだけを例外的に手続きから除外できるからなんだね。

個人再生は、減額分を3年で完済しないといけないから、生活基盤となる家だけは残せるんだね。

だから、奨学金は減額したいけど、まだ住宅ローンもあるし、持ち家は残したいって人におもおすすめなんだね。

自己破産のように資格制限を受けない

自己破産の手続き中に制限を受ける資格

弁護士・司法書士・公認会計士・税理士・警備員 など

一生資格はく奪ってわけじゃないけど、自己破産のような資格制限がないのも個人再生のメリットだよ。

借金の理由を問わずに利用できる

具体的にはこんな感じ。

- 債権者に分配される財産に対して、財産を隠す行為・財産を傷つけ価値を下げる行為

- 債権者に不利益を与える行為(財産を他人に贈与する・財産の価値を不当に下げる行為)

- 借金の原因が、収入に見合わない浪費・ギャンブルによるもの

- 脅迫・暴行当不正な手段で破産管財人等の職務を妨害すること・破産管財人の調査に協力しない・必要な書類等を提出しない など

でも、個人再生では、借金の理由は問われない。どんな借金であろうと減額できるんだね。

奨学金を個人再生するデメリット

じゃあデメリットはどういうものがあるんですか?

連帯保証人が返済することになる

奨学金は、家族や親族が連帯保証人、保証人になっているケースが多い。

個人再生をすると、今度は保証人に請求が行くし、保証人が返済をすることになるんだね。

だからまずは連帯保証人に請求が行く。連帯保証人がもうどうにも払えないってなった時に、保証人に請求が行くことになるね。

個人再生をすると、保証人にどんな影響があるかについては、「奨学金を個人再生すると保証人への影響は避けられない」で、保証人に迷惑をかけない方法については「個人再生で保証人に迷惑をかけない方法はある?」でも解説するからね。

奨学金だけを個人再生から外すことはできない

だからって、奨学金だけを個人再生の手続きから除外することはできないんだ。

個人再生や自己破産では、すべての借金が手続きの対象になるからだね。

個人再生をすると5~7年はクレジットカードなどが使えない

これはブラックリストになってしまうからだね。正確には、信用情報に個人再生の記録が残るからなんだ。

審査の際にも参照とされる重要な情報なんだけど、そこに債務整理の記録がのってしまうんだね。

| 信用情報機関 | 個人再生の記録が残る期間 |

| CIC(株式会社シー・アイ・シー) | 契約期間中および契約終了後5年以内 |

| JICC(日本信用情報機構) |

|

| KSC(全国銀行個人信用情報センター) | 個人再生手続開始決定等を受けた日から7年を超えない期間 |

個人再生をすると官報にのる

もし債権者に異議があるならちゃんと言い分を聞かないといけないからね。

官報には、個人再生の情報だけでなく、法令の交付や公務員の人事異動などものってるんだ。

読んでる人も金融機関の人や公務員だけ。

だから官報から知られる可能性はそこまで心配しなくても大丈夫だよ。

奨学金を個人再生する場合反対されて認められない可能性がある

「個人再生で減額できる金額」でも、個人再生に2つの手続きがあるって話をしたよね。

| 小規模個人再生(しょうきぼこじんさいせい) | 個人再生のほとんどがこれ。 |

| 給与所得者等再生(きゅうよしょとくしゃとうさいせい) | サラリーマンなど収入が安定している人が利用できる

債権者の同意が不要 |

(再生計画案の決議)

第二百三十条 裁判所は、一般異議申述期間(特別異議申述期間が定められた場合には、当該特別異議申述期間を含む。)が経過し、かつ、第百二十五条第一項の報告書の提出がされた後でなければ、再生計画案を決議に付することができない。当該一般異議申述期間内に第二百二十六条第一項本文の規定による異議が述べられた場合(特別異議申述期間が定められた場合には、当該特別異議申述期間内に同条第三項の規定による異議が述べられた場合を含む。)には、第二百二十七条第一項本文の不変期間を経過するまでの間(当該不変期間内に再生債権の評価の申立てがあったときは、再生債権の評価がされるまでの間)も、同様とする。

中略

6 第四項の期間内に再生計画案に同意しない旨を同項の方法により回答した議決権者が議決権者総数の半数に満たず、かつ、その議決権の額が議決権者の議決権の総額の二分の一を超えないときは、再生計画案の可決があったものとみなす。

【引用:民事再生法 – e-Gov】

| Aクレジットカード会社 | 100万円 |

| B消費者金融 | 100万円 |

| C奨学金 | 300万円 |

また、Cが反対した場合も、借金総額の半分を占める債権者が反対していることになるから、個人再生が認められないんだ。

仮にもし反対されてしまった場合は、もう1つの手続き、債権者の同意が不要な給与所得者等再生って手続きを選択することになるかな。

財産が多いと返済額も増える

例えば、借金が300万円から100万円まで減額できそうでも、さいむくんが200万円の車を所有しているなら、最低200万円は返済しようねってことになるんだ。

自己破産と違い返済義務は残るので3年で完済しないといけない

借金は利息や元本まで減額してもらえるけど、返済が続くために安定した収入も求められる。

返済ができなくなれば、個人再生はなかったことになっちゃうしね。だから返済が難しいって人には向かない方法だね。

奨学金を個人再生すると保証人への影響は避けられない

連帯保証人は奨学金の残りを返済することになる

「連帯保証人が返済することになる」で話した通り、連帯保証人の責任は元々借りた人と同じくらい重いからだね。

一方保証人は、借りた人や連帯保証人が返済できない場合の代打。

連帯保証人も返済できなければ、保証人に請求が行くことになるよ。

請求が行くのは、個人再生した人が返済できなかった奨学金の全額なんだけど、実際は下記の通り返済がされれば問題ないんだ。

例:奨学金300万円が100万円まで減額された場合

- 個人再生した人:100万円を返済

- 連帯保証人:残り200万円

だから連帯保証人は、残された200万円を返済すれば問題ないよ。

連帯保証人は一括返済を求められる

借金の契約には「期限の利益」ってものが設定されている。

これは、期日が来るまでは全額一括で返済しなくていいですよっていう分割払いを認めるものなんだ。

でも、個人再生をした段階でその期限の利益は失われることになる。だから、連帯保証人も一括返済を求められることになるんだ。

一括返済ができない場合分割払いを交渉する

家族が連帯保証人の場合個人再生を知られる

これは一定期間の滞納で、期限の利益を失うからだね。

期限の利益とは、期日が来るまでは全額返済しなくていいという分割払いを認めるものなんだ。

2020年に改正された民法により、期限の利益を失うと、債権者は保証人にそのことを通知することになるんだね(民法第458条の3)。

滞納したり、個人再生をしたりした段階で家族に知られる可能性があるよ。

機関保証の場合は家族に迷惑がかからない

奨学金には家族に保証人を頼む人的保証と、保証機関が保証する機関保証がある。

機関保証の場合、公益財団法人日本国際教育支援協会が、個人再生をしたさいむくんの代わりに奨学金を返済してくれるんだ。

保証機関はそういう時のために保証料をもらってるんだね。

【参考:保証制度について – 独立行政法人 日本学生支援機構】

個人再生で保証人に迷惑をかけない方法はある?

奨学金の返済を猶予・減額・免除してもらう

例えば、日本学生支援機構の場合はこんな感じだね!

| 減額返還制度 | 月々の返済を減額して返済できる ただし返済までの期間が最長15年長くなる |

| 返還期限猶予 | 最長で10年支払いを猶予(返済を止める)してもらえる |

| 返還免除 | 一定の条件を満たし場合返還が免除される |

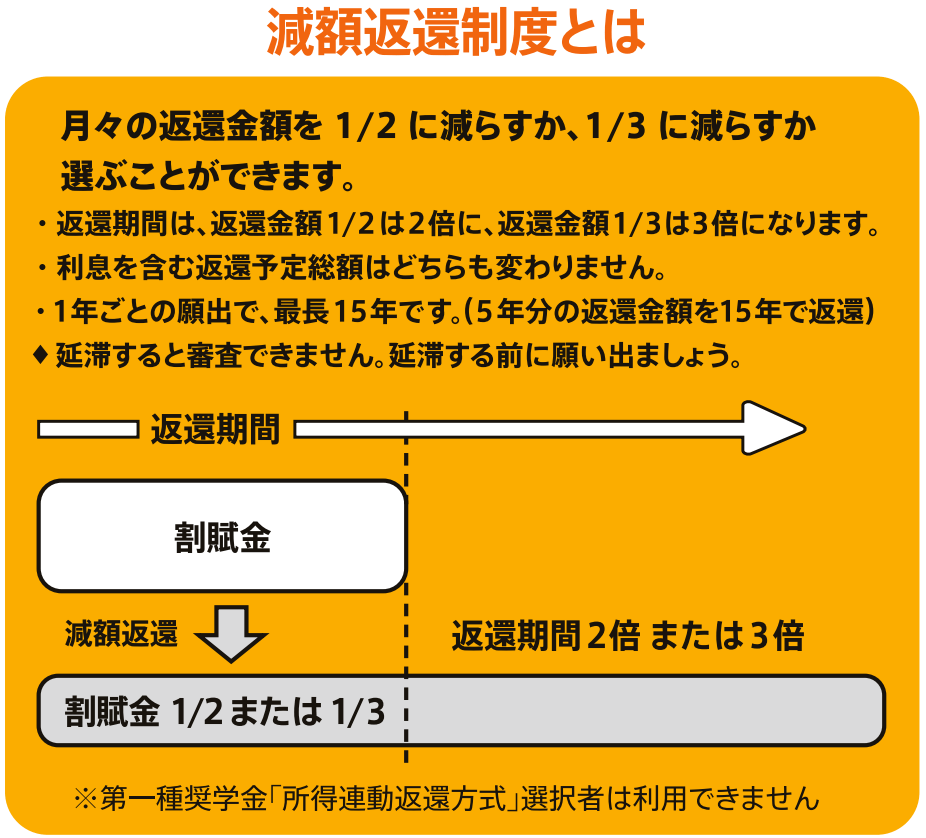

減額返還制度

| 減額返還制度概要 | |

| 制度内容 | 月々の返済を減額して返済できる制度。月々の返済を2分の1か、3分の1まで減額できる 利息や総支払額は変わらない |

| 期間 | 最長15年 |

| 条件 |

|

滞納すると審査をしてもらえないから、滞納してしまう前に申請しよう。

【参考:月々の返還額を少なくする(減額返還制度) – 独立行政法人 日本学生支援機構】

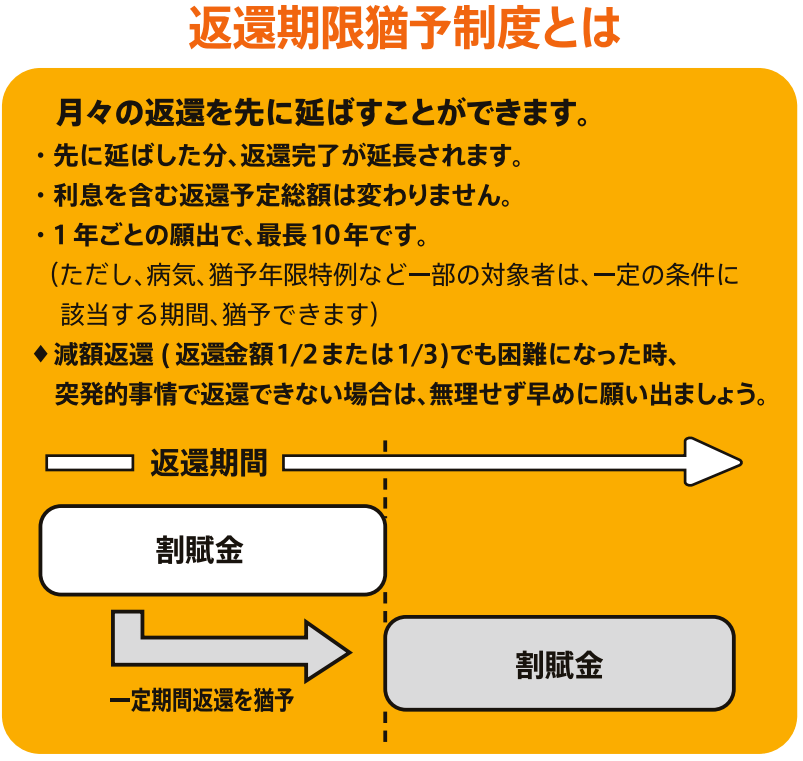

返済期限猶予

| 返還期限猶予概要 | |

| 制度内容 |

|

| 期間 | 最長10年 |

| 条件 |

経済的な理由の場合の収入の目安 自営業者の場合:年間所得200万円以下 |

もう払えないと思って放置すると延滞金が加算されるから、そういう場合はこの制度を利用しよう。

また延滞してしまってからでも利用できる可能性があるよ。ただし、完済までの期間が延びる点は注意が必要だね。

【参考:返還を待ってもらう(返還期限猶予) – 独立行政法人 日本学生支援機構】

返還免除

| 返還免除概要 | |

| 制度内容 | 条件を満たす場合、奨学金の返済が免除される |

| 条件 |

|

【参考:死亡又は精神若しくは身体の障害による返還免除 – 独立行政法人 日本学生支援機構】

任意整理で奨学金だけを除外する

これは、奨学金以外にも借金があるなら有効な方法だよ。

だから、奨学金を債務整理すると連帯保証人に請求が行ってしまう。

でも任意整理なら、任意の交渉であるがゆえに、交渉相手を自分で選べるんだ。

奨学金だけを除外して、他の借金の利息がカットできれば、連帯保証人に迷惑をかけずに、月の返済を楽にできるよ。

保証人も一緒に債務整理をする

ただし、債務整理をしたら「個人再生をすると5~7年はクレジットカードなどが使えない」で話したように、5~7年は借り入れができなくなる点は注意が必要だね。

ただ今話したように、デメリットもある。

どの方法がベストなのか、一度弁護士に相談してみて知恵を借りよう!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

奨学金が払えない…放置するとどうなる?

- 滞納翌日から:延滞金が加算される

- 滞納3ヶ月以上:債権回収会社から本人・保証人へ請求がいく

- 滞納3ヶ月以上:ブラックリストにのる

- 滞納3ヶ月以上:一括返済を求められる

- 最終的に給料や財産などを差し押さえられる

滞納初日から:延滞金が加算される

日本学生支援機構の場合、延滞金の割合は、いつ借り入れが終了したのか、どの期間に延滞したかなどによるんだ。

| 延滞金 | 年率 | ||

| 1998年2月以前に貸し付けが終了した人 | 2014年3月31日までの間に延滞 | 第一種奨学金(無利息) | 5% |

| 第二種奨学金(利息付) | 10% | ||

| 2014年4月1日~2020年3月31日の間に延滞 | 第一種奨学金(無利息) | 2.5% | |

| 第二種奨学金(利息付) | 5% | ||

| 2020年4月1日以降の延滞 | 第一種奨学金(無利息) | 1.5% | |

| 第二種奨学金(利息付) | 3% | ||

| 1998年3月以降に貸し付けが終了した人 | 2014年3月27日までの間に延滞 | 第一種奨学金(無利息) | 5% |

| 第二種奨学金(利息付) | 10% | ||

| 2014年3月28日~2020年3月27日の間に延滞 | 第一種奨学金(無利息) | 2.5% | |

| 第二種奨学金(利息付) | 5% | ||

| 2020年3月28日以降の延滞 | 第一種奨学金(無利息) | 1.5% | |

| 第二種奨学金(利息付) | 3% | ||

| 2005年4月以降に貸し付けが終了した人 | 2014年3月27日までの間に延滞 | 第一種奨学金(無利息) | 10% |

| 2014年3月28日~2020年3月27日の間に延滞 | 5% | ||

| 2020年3月28日以降の延滞 | 3% |

2023年3月時点

【参考:延滞金 – 独立行政法人 日本学生支援機構】

この段階で対処できれば、大事にはならないから早めに対処しよう!

滞納3ヶ月以上:債権回収会社から本人・保証人へ請求がいく

いつまでも支払われない奨学金があっても、日本学生支援機構も困ってしまうよね。だから借金回収のプロにお願いするんだね。

もちろんちゃんと法律を守って支払いをうながすから、怖い取り立てはしない。

奨学金の場合は、下記のような債権回収会社から連絡が来る可能性があるよ。

- アルファ債権回収株式会社

- エム・ユー・フロンティア債権回収株式会社

- 日立キャピタル債権回収株式会社

- 三菱HCキャピタル債権回収株式会社

ただし、連絡がつかない場合は、会社に電話してくる可能性もあるから注意しよう。

【参考:債権管理回収業の営業を許可した株式会社一覧 – 法務省】

滞納3ヶ月以上:ブラックリストにのる

ブラックリストについては「個人再生をすると5~7年はクレジットカードなどが使えない」でも解説したね!

個人再生をしなくても、滞納した場合も信用情報に事故情報が記録されることになるんだ。

その上滞納をすると、滞納を解消して5年しないと滞納の記録が消えないんだね…。

滞納3ヶ月以上:一括返済を求められる

「家族が連帯保証人の場合個人再生を知られる」で解説したけど、滞納が一定期間になると期限の利益、つまり分割できる権利を失うからだね。

いつ期限の利益を失うのかについては、契約内容次第だから確認してみよう。

一括で返済できないのなら、やはり弁護士に相談して、何かしらの手を打とう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

【参考:万一、奨学金の返還を延滞した場合は、どうなりますか。 – 独立行政法人 日本学生支援機構】

最終的に給料や財産などを差し押さえられる

日本学生支援機構では、まず支払督促を行い、応じなければ仮執行宣言支払督促(かりしっこうせんげんつきしはらいとくそく)を送るっていってるね。

| 支払督促 | 簡易裁判所経由で送られる支払命令。強制力はない。 |

| 仮執行宣言付支払督促 | 支払督促を無視すると送られる督促。これが送られると財産を差し押さえられる。 |

だから最終防衛ラインは支払督促が届いた時。2週間以内に異議申し立てをすれば、まだ分割払いなど交渉する余地は残されている。

こうなってしまう前に、弁護士に相談するんだよ!

何もいいことはないので早めに対応したほうがいいですね…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

【参考:人的保証の場合 – 独立行政法人 日本学生支援機構】

奨学金の返済が苦しい場合は弁護士に相談しよう

個人再生などの債務整理でもいいけど、やはり連帯保証人に請求が行っちゃったり、ブラックリストになっちゃったり、デメリットもあるからね。

でも、どうやっても猶予や減額制度で返済が無理なら、弁護士に相談しよう。

弁護士に相談することで、自分の希望にあった解決方法を提案してもらえるよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

| 奨学金を個人再生するメリット・デメリット | |

| メリット |

|

| デメリット |

|

対処法としては、連帯保証人と保証人も一緒に債務整理をするか、奨学金だけ除外できる任意整理をするかだね。

奨学金の返済の猶予や減額といった制度もあるから検討してみよう!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。