一時期口座のお金がなくなって生活がめちゃくちゃ辛かったんですが、差し押さえられたってことなんでしょうか…(涙)

でもクレジットカードはまだ使えないんですよね…。

クレジットカードは、滞納2~3ヶ月の段階で強制解約になってしまい、使えなくなるよ。

それは1年後も変わらないし、このまま放置していてもブラックリストのまま。

クレジットカードを滞納するとこういうことになるね。

- 滞納1日:遅延損害金が発生する

- 滞納1週間:督促状が届く

- 滞納2週間~1ヶ月:クレジットカードが停止される

- 滞納1ヶ月~3ヶ月:クレジットカードが強制解約になる

- 滞納2ヶ月~3ヶ月:ブラックリストになる

- 滞納2ヶ月~3ヶ月:一括返済を求められる

- 滞納3ヶ月~:裁判所から支払督促が届く

- 滞納3ヶ月~4ヶ月:預貯金や給料などが差し押さえられる

- 滞納1年:クレジットカードは使えないまま

この記事でわかること

- クレジットカードを滞納するとどうなるのか

- クレジットカードを滞納してブラックリストになるリスク

- クレジットカードを滞納した場合の対処法

\専門家に無料相談しよう!/

クレジットカードを1年滞納するとどうなる?時系列で流れを解説

さいむくんの場合は、差し押さえまで受けた可能性があるね…。

1年といわず、クレジットカードは滞納すると大変なことになってしまうよ…。

どうなるのか、時系列で滞納後の流れを解説するね!

- 滞納1日:遅延損害金が発生する

- 滞納1週間:督促状が届く

- 滞納2週間~1ヶ月:クレジットカードが停止される

- 滞納1ヶ月~3ヶ月:クレジットカードが強制解約になる

- 滞納2ヶ月~3ヶ月:ブラックリストになる

- 滞納2ヶ月~3ヶ月:一括返済を求められる

- 滞納3ヶ月~:裁判所から支払督促が届く

- 滞納3ヶ月~4ヶ月:預貯金や給料などが差し押さえられる

- 滞納1年:クレジットカードは使えないまま

滞納1日:遅延損害金が発生する

遅延損害金っていうのは、支払いが遅れたことに対する賠償金なんだね。

例えば、皆が使ってる楽天カード。

楽天カードの規約にも遅延損害金が発生するよってことが書かれているよ!

第32条(遅延損害金)

会員がカードショッピングの支払金を遅滞した場合は、支払日の翌日から支払済の日に至るまで当該支払金に対し、以下の年率(年365日とする日割計算。但し、うるう年は年366日とします。)を乗じた額の遅延損害金を支払うものとします。

分割払又はボーナス払であり、かつ商品や指定権利の購入又は役務の受領にかかわる取引については、当該支払分に対し、年14.6%を乗じた額と、カードショッピングの支払金の残金全額に対し、法定利率を乗じた額のいずれか低い額。但し、第10条第3項、第11条第6項又は前条第4項により当社が翌月に一括して請求した取引については、当該支払分に対し、年14.6%を乗じた額。

【一部引用:カード会員規約 – 楽天カード】

キャッシングだと20%にもなるよ。

遅延損害金は、支払いが遅れている金額に対して、滞納日数に応じて発生するんだ。

利息とも違うんだけど、利息のようなものと理解すればいいよ。

ちなみに、僕クレジットカードを使いすぎてしまって…多分100万円くらいを1年滞納してます!

遅延損害金の計算式

遅延損害金=返済が遅れている金額×遅延損害金の利率(14.6%)÷365×滞納日数

→100万円×0.146(利率14.6%)÷365×365日(1年)=14万6,000円

「期限の利益を失うと滞納分に遅延損害金が加算される」でも解説するけど、滞納を2~3ヶ月すると一括返済を求められる。

そこからは全額に対して遅延損害金が加算されるから、かなり高額になる可能性があるよ。

もちろん、クレジットカード会社の利率や滞納日数によっても左右されるけどね。

滞納1週間:督促状が届く

督促状には、再度引き落とし日の案内が書かれているよ。

督促状の引き落とし日にしたがって、口座に入金をしておけば特に問題ないよ。

また、引き落とし日が過ぎて引き落としがなければ、やはり再度クレジットカード会社から電話などで督促を受けることになるからね。

「早めにカード会社に連絡をする」でも解説するけど、どうにも払えないのならこの段階でクレジットカード会社に支払いの期日を相談しよう!

そうすれば待ってもらえるケースも多いよ。

無視するとさらにひどいことになるからね…。

滞納2週間~1ヶ月:クレジットカードが利用停止になる

もっとも、払えないのに使えばさらに支払いが難しくなってしまうから、使うのはよくないよ。

この利用停止っていうのは、一次的に使えなくなるだけ。

支払いさえすれば支払い確認ができたおおよそ2~3営業日、遅くても5営業日くらいでまた使えるようになる。

ちゃんと支払おうね。

僕はクレジットカードが利用停止になったことで、引き落としがされず、さらに滞納して苦しくなったから…(涙)

滞納1~3ヶ月:クレジットカードが強制解約になる

例えば、楽天カードにはこんな風に書いてあるね。

第19条(カード利用の停止、会員資格取消し)

3.当社は、会員が次の各号のいずれかの事由に該当した又は当社が該当したと判断した場合、会員資格を取消すことができ、加盟店等に当該カードの無効を通知又は登録することがあります。

(1)会員がカードの申込若しくはその他の当社への申込等で虚偽の申告をした場合。

(2)会員が本規約のいずれかに違反した場合。

(3)会員が支払債務の履行を怠った場合。

【一部引用:カード会員規約 – 楽天カード】

さらに、ブラックリストが解除されたとしても、そのクレジットカード会社ではNG顧客リストのようなものに記録が残る。

「社内ブラック」なんていわれるけど、半永久的に記録が残って、今後利用できなくなってしまう可能性が高いよ。

滞納2ヶ月~3ヶ月:ブラックリストになる

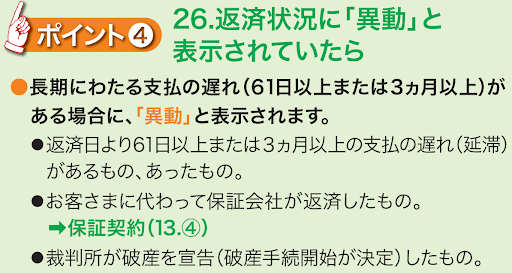

信用情報機関のCICでは下記のように書かれているよ。

【引用:CIC信用情報開示報告書 – CIC】

【引用:

【引用:CICでは、支払い期日から61日以上、または3ヶ月以上の支払いの遅れを「異動」として記録するんだ。

だから滞納からおおよそ2~3ヶ月でブラックリストになる可能性があるってことだね。

滞納2ヶ月~3ヶ月:一括返済を求められる

今まで分割で払っていたものも、残りの金額を払えと請求されてしまうんだね。

これは「期限の利益」を失ってしまうからだ。

期限の利益とは

分割払いができるのもこの期限の利益があるからなんだよ。

期限の利益は滞納〇回で失うよって契約書に書かれていることがほとんどだよ。

第21条(期限の利益喪失)

会員は、次のいずれかに該当する場合には、何らの通知、催告を受けることなく当社に対する一切の未払債務について当然に期限の利益を喪失し、その債務全額を直ちに支払うものとします。

会員が1回払のカードショッピング又はカードキャッシングを利用した場合において、当該支払金の支払を1回でも遅滞した場合。(但し、カードキャッシングの利息については、利息制限法第1条第1項に規定する利率を超えない範囲内においてのみ効力を有します。)

【引用:カード会員規約 – 楽天カード】

期限の利益を失うと滞納分に遅延損害金が加算される

分割払いで支払いが遅れた場合は、支払いが遅れた金額だけに対して加算されていたんだね。

期限の利益を失うと、滞納分全額に対して遅延損害金が加算されるからね。

1.2万円を滞納すると、遅延損害金は1.2万円に対して加算される。

でも期限の利益を失うと30万円を請求された上に、払えないと30万円に対して遅延損害金が加算されるってことか…。

滞納3ヶ月~:裁判所から支払督促が届く

さいむくんがクレジットカードを滞納し続けると、クレジットカード会社ももう法的措置に踏み切って、強制的に回収せざるを得なくなる。

滞納も3ヶ月になると、簡易裁判所から「支払督促」が届く可能性があるよ。

この「支払督促」まで来てしまうとマジでヤバい。一刻も早く弁護士に相談してほしいんだ…。

裁判は時間もコストもかかるから、「支払督促」で請求を受けるケースが多いよ。

「支払督促」ってのは、裁判所から届く「支払い命令」のこと。

放置をすれば、いずれ差し押さえが可能になってしまうんだ。

ただし、異議申立書を送れば今度は裁判になる。

もう差し押さえを受けるか、裁判をするかしか選択肢がなくなるんだよ…。

裁判は避けられないから、差し押さえられたくないなら、すぐに弁護士に相談しないとダメだよ…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

滞納3ヶ月~4ヶ月:預貯金や給料などが差し押さえられる

差し押さえられる財産は、預貯金や給料などが多い。

| 預貯金 |

|

| 給料 | 手取り額に応じて一部が差し押さえられる |

だから会社にも差し押さえの事実が知られることになるよ。

滞納して差し押さえられるとお金だけじゃなく、信用まで失う可能性があるの、本当に怖いね…。

滞納1年:クレジットカードは使えないまま

- 差し押さえ前

・いつでも差し押さえれる恐れがある

・支払いをしてないのでブラックリストのまま - 差し押さえ後

・滞納したクレジットカードは強制解約になっているので今後も使えない

・仮に差し押さえで滞納分がなくなっても5年間はブラックリストのまま

・差し押さえをしても滞納がまだあるなら再び差し押さえられる可能性がある

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

クレジットカードの滞納でブラックリストになるリスク

その前にブラックリストをおさらいするよ!ブラックリストって何かわかるかな?

信用情報は、クレジットカードなどの支払い状況などのこと。

主に信用情報機関が管理してるんですよね。

また、信用情報は、審査に際に参照とされる重要な情報なんだよ。

ここまでくればわかるかな?

どおりで他の業者から全然借りられないわけだ…(涙)

結局審査に通らないって意味でブラックリストなんていわれてる。

本当の意味ではブラックリストってリストにのるんじゃなくて、滞納がバレて審査に通らない状態のことなんだね。

以上を踏まえて、解説していこう!

- 住宅ローンやクレジットカードなどの審査に通りにくくなる

- 借り入れで支払おうとしても審査に通らない可能性がある

- 途上与信で別のクレジットカードが更新できなくなる

- ブラックリストは完済から5年しないと解除されない

住宅ローンやクレジットカードなどの審査に通りにくくなる

滞納してる時に、住宅ローンやら借金の審査をしても、滞納がバレて審査に通りにくくなるんだね。

また、住宅ローンだけじゃないよ。クレジットカードの新規契約や、キャッシングなどもそうだね。

もっとも、「ブラックリストだから審査を通してはいけない」と法律で決まってるわけじゃない。

信用情報はあくまでも参照とされる情報で、審査に通すかどうかはその業者の判断次第。

ほとんどの業者では審査に通りにくくなるけど、中には審査に通るケースもあるよ。

借り入れで支払おうとしても審査に通らない可能性がある

ブラックリストになってしまった以上、他から追加で借金をして返すのは難しいよ。

なんせ審査に通りにくくなってしまってるわけだからね。

だからブラックリストになると、追加で借金をして滞納している借金を返済なんてこともできなくなってしまうんだよ。

途上与信で別のクレジットカードが更新できなくなる

滞納してないクレジットカードの更新もできなくなる可能性があるよ。

クレジットカード会社は途上与信(とじょうよしん)といって、契約後も定期的に、利用状況や支払い状況を審査しているんだ。

あまりにも滞納していると、利用してないクレジットカードでも更新されない可能性があるよ。

ブラックリストは完済から5年しないと解除されない

ブラックリストだと、欲しいものも買えないし…ちなみに、1度ブラックリストになってしまうともう一生ブラックリストのままなんですか…?

| CIC | 契約期間中および契約終了後5年以内 |

| JICC | 契約期間中および契約終了後5年以内 |

| KSC | 契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 |

クレジットカードを滞納してしまった人の声

ここでは、クレジットカードを滞納してしまった人の声を紹介するよ!

クレカ滞納してて裁判手続き開始されてた。

— ジャンポールとシモーヌ (@Digital_Objectz) May 31, 2022

クレジットカードでnanacoチャージして税金払うようになるとかなりやばい。

リボとかにするともりもり上限額食いつぶしていくから…

数年後にクレジットの残高に危機感は出て滞納。

滞納した結果として銀行口座に差し押さえ、なけなしの現金消えて死のうとした…失業してたし。— ぞう: (@tigeroh1_1118) August 7, 2021

ちなみに私は一通りの借金が出来なくなって、クレジットカードの現金化やD払いの現金化も経験済み。

支払えなくなって強制解約、

そしたら光熱費とかもどうでも良くなってくるし、家賃も滞納する始末。マックスに地に足がついてない感覚でした。今もそうだけど。

— Naru (@Naru_gyan) September 4, 2023

クレジットカードを滞納した場合の対処法

滞納しちゃった場合、どうしたらいいんですか?何か対処法はないんですか?

早めにカード会社に連絡をする

支払い期日が過ぎてしまっても、カード会社に連絡することで支払い期日の再設定や、支払い方法の変更に応じてもらえる可能性があるよ!

カード会社に連絡した場合は、いつ頃なら支払えるのかをちゃんと伝えてね!

一応クレジットカード会社の問い合わせ先もいくつかのせておくね!

| 楽天カード | コレクトセンター:0570-66-6910 受付時間:9:30~17:30 |

| 三井住友カード | カード裏面の電話番号 引き落とし日はVpassを確認 |

| イオンカード | ・0570-064-750(無料のナビダイヤル) ・043-331-0999(有料)いずれも24時間受付中 |

| エポスカード | コールセンター東京 電話番号:03-3381-0101 受付時間:9:00~19:00 12/31~1/3はお休み |

| セゾンカード | カード裏面のお問い合わせ先 |

| dカード | dカード:0570-030-360 受付時間:10:00~20:00(年中無休) |

| ライフカード | インフォメーションセンター:03-6840-3232 受付時間:9:30~17:30(土日祝、1/1~1/3休み) |

分割払いやリボ払いに変更する

クレジットカード会社の会員ページなどから変更することができるよ。

ただし、リボ払いはあまりおすすめできないね。

でも裏を返せば、それは借金が減らないってことを意味する。

借金の減りが遅いだけじゃなく、元本に対して手数料が発生し続けるんだよ。

少ししか返さないから楽ちんなんて思ってると、10年と支払うことになるのもざらだよ…。

債務整理をする

確かに一見うさんくさそうに見えるかもしれないけど、実は昔からある方法なんだよ。

債務整理は民事再生法などにさだめられた借金を減額・免除できる手続きなんだ。

債務整理の種類

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 | 裁判所に認めてもらうことで借金の返済義務をなくす |

借金が減額・免除される代わりに、例えば5~7年ブラックリストになるといったデメリットもあるよ。

| 任意整理 | 個人再生 | 自己破産 | |

| 内容 | 利息のカットが多い | 最大10分の1まで減額 | 支払義務がなくなる |

| メリット |

|

|

|

| デメリット | 減額が利息のカットのみが多い |

|

|

| ブラックリストになる | なる | なる | なる |

| 保証人 | 影響を避けられる可能性がある | 影響する | 影響する |

| バレやすさ | バレにくい | バレる可能性がある | バレる可能性がある |

債務整理にかかる費用の相場

| 任意整理 | 弁護士費用 | 1社2~5万円 |

| 裁判所費用 | なし | |

| 個人再生 | 弁護士費用 | 40~50万円 |

| 裁判所費用 | 約3~25万円 | |

| 自己破産 | 弁護士費用 | 40~50万円 |

| 裁判所費用 | 数万円~20万円 ※手続きによる |

例えば、個人再生は費用も高額だけど、借金も数千万と多いような場合は60万円くらいで減額できるならメリットはあるよね。

自己破産の場合は、財産がなければ費用も数万円で済むよ。

でもさいむくんのようにクレジットカードで滞納が100万円とか少額なら、任意整理が現実的だね。

また借金の額が少なくて、減額できる金額も少ないような場合は、自力で返済した方がいい場合もあるんだ。

でもこの辺の判断は難しいから、無料相談などを活用して、「債務整理したほうがいいかどうか」まず聞いてみるのがおすすめだよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

弁護士に依頼するメリットは取り立てが止まる

弁護士は依頼を受けた際に、クレジットカード会社に「受任通知(じゅにんつうち)」ってものを送るんだ。

内容は「弁護士が債務整理しますよ」って内容なんだけど、受任通知が送られると、法律上取り立てが禁止される効果もあるんだね(貸金業法21条)。

取り立てが止まるから、支払いも止めてしまって問題ないよ!

弁護士費用も分割払いであるケースが多いから、無理なく支払えるんだ。

生活を立て直しながら手続きできるのも嬉しい点だね!

「本当に債務整理すべきかどうか」まずは弁護士に聞いてみるといいんじゃないかな?

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

クレジットカードの滞納を防ぐ方法

口座残高を確認しておく

ちゃんと把握していれば、引き落とし日に口座にこの金額だけ残しておこうって思うよね!

まずは毎月いくら引き落とされる可能性があるのか、口座残高は残っているかどうか確認をしておこう!

引き落とし日を確認する

クレジットカード会社によって引き落とし日は違うはず。

もし管理が難しいのなら、スマホのスケジュール機能や通知機能を上手く活用しよう!

面倒くさいって人は、今月引き落とされる金額だけ、確実に口座に残しておけば問題はないよ!

クレジットカードは口座引き落としだから、ちゃんと口座残高を残しておけば困ることはないよね!

今の時代はスマホって便利なツールがあるから、上手く活用して滞納を防ごう!

まとめ

- クレジットカードを滞納した場合の流れ

滞納1日:遅延損害金が発生する

滞納1週間:督促状が届く

滞納2週間~1ヶ月:クレジットカードが停止される

滞納1ヶ月~3ヶ月:クレジットカードが強制解約になる

滞納2ヶ月~3ヶ月:ブラックリストになる

滞納2ヶ月~3ヶ月:一括返済を求められる

滞納3ヶ月~:裁判所から支払督促が届く

滞納3ヶ月~4ヶ月:預貯金や給料などが差し押さえられる

滞納1年:クレジットカードは使えないまま - ブラックリストになると完済から5年間はブラックリストのまま

- ブラックリストになると追加の借り入れもできない

- クレジットカードを滞納した場合はクレジットカード会社に支払いを相談する

- どうにも返済が苦しい場合は債務整理を検討する

また、生活が苦しいからと別から借金をして払おうと思っても、ブラックリストになっているから追加の借金すらできないんだ。

そうなると「詰み」に近い状態になってしまう。

放置をしていれば、裁判や差し押さえのリスクは高まるし、何より今後もローンなどが組めなくなってしまうんだ。

とはいえ、全てを債務整理すればいいわけでもないよ。

おすすめできないケースもあるから、クレジットカードの返済が苦しい場合は、「まず債務整理したほうがいいかどうか」無料相談を活用して弁護士に聞いてみてね!

クレジットカードを払えないとどうなる?正しい対処法とNG行為も解説

楽天カードが払えないなら弁護士に相談!滞納したらどうなる?

クレジットカードの支払いを待ってもらう方法|払えない場合の対処法

クレジットカードを3回延滞すると強制解約?支払い遅れの対処法

クレジットカードの督促状が来なくなった理由とは?無視は危険!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。