時効の援用の成功率は、ズバリ弁護士に依頼すると90%以上かな。

そもそも時効の援用は、条件さえ満たしていれば成功するものなんだよね。

でもその条件を満たしているかどうかを判断するのが難しいから…失敗するケースもあるんだ。

よし、今日は、時効の援用の成功率や、成功する方法、失敗しちゃうケースなんかを教えてあげるね!

この記事でわかること

- 時効の援用は2つの条件を満たせば成功する

- 時効の援用を成功させる方法

- 時効の援用が失敗してしまうケース

\専門家に無料相談しよう!/

時効の援用の成功率は90%以上!時効の援用が成功する条件

これは先生もよく知ってるFAST法律事務所でも90%以上は成功してるんだね。

というのも時効の援用が成功する条件はたった2つだけだから 。

時効の援用が成功する条件

- 借金を5年以上返済しておらず時効を迎えている

- 時効がリセット・ストップしていない(時効障害事由がない)

時効が成立している

要するに5年以上は支払いをしていないという条件が必要になるよ 。

借金って滞納が2~3ヶ月ほど続くと、貸金業者から一括返済を求められることがほとんど。

時効のカウントがスタートする日(起算点)は、一括返済を求められた場合に、それを支払ったか支払ってないかで異なるんだ。

まとめるとこんな感じ 。

| 最後の支払い期日から支払ってない場合 | 最後の支払い期日から5年 |

| 借金を支払っていた場合 | 最後の返済から5年 |

一方で、一括返済を求められてから少額でも支払った場合は、その支払った日からのカウントになるよ 。

時効の起算点は支払い期日の翌日からになる

他にも、時効のカウントは支払い期日からじゃなくてその翌日からになるんだ。

要するに支払い期日はあくまでも支払いの期限。その日を過ぎて初めて支払いが遅れたということになる。

だから2020年1月31日が支払い期日だった場合、時効はいつになる?

時効は2025年2月1日ってこと 。

代位弁済があると時効のカウントは代位弁済からになる

金融機関はさいむくんが支払ってくれないリスクを回避するために、保険として保証会社と契約してるんだ。

この代位弁済が起きると、今度はその保証会社がさいむくんに請求してくるんだね。

代位弁済の場合は、だね。

代位弁済の場合は、自分が支払った日ではなく、保証会社がさいむくんの代わりに金融機関に支払った日からのカウントだから注意してね!

時効がリセット・ストップしてないこと

覚えなくていいけど、時効がリセット・ストップすることを時効障害事由っていうんだ。

時効がリセット・ストップしちゃうと、時効が成立しなくなっちゃうから、援用もできなくなっちゃうんだね 。

| 時効がリセット(更新)されるケース |

|

| 時効がストップ(中断)するケース |

|

時効の成立は当初よりさらに延びてしまうんだ 。

時効の援用の成功率を上げる方法

- 相手と連絡を取ったり話し合いをしたりしない

- 時効が成立しているか信用情報で確認する

- 契約書や督促状は捨てずに保管しておく

- 5年以上経過してから時効の援用をする

- 確実なのは弁護士に依頼すること

相手と連絡を取ったり話し合いをしたりしない

例えば、貸金業者から請求が来た場合に、「ちょっと待ってほしい」「いつ頃なら支払える」「返済が難しいから分割払いにしたい」など、支払いについて相談するのはダメだよ 。

「債務の承認」とよばれる行為で、これをすると時効がリセットされてしまい、最初からカウントしなおしになってしまうからなんだ。

支払いについて相談すると、借金があることを認めたことになって、時効の効果が得られなくなってしまうんだね。

注意したいのは、下記の点 。

債務の承認に該当するケース

- 貸金業者からの請求にあわてて連絡をしないこと

- 貸金業者からの請求に支払い方法や返済日について話し合わないこと

- 貸金業者から「少額だけ払ってほしい」といわれて支払うこと

これが危険なんだよ。

例えば、「あなたも支払いが苦しいと思うので1000円だけでいいですよ」とかね 。

だからもし業者から連絡があったら、「今は忙しいので折り返す」と伝えるなりして、借金については触れないでおいてね!

焦らず行動するのが大事だよ!

時効が成立しているか信用情報で確認する

信用情報っていうのは、借金の返済記録などの情報のこと。信用情報機関という所が管理しているんだ。

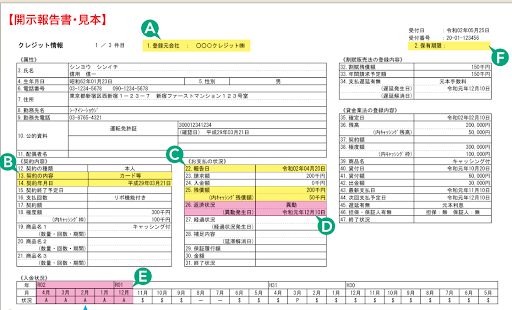

「情報開示」をすると発行してもらえる「開示報告書」で、自分が最後にいつ返済したのかがわかるんだね。

開示報告書はこんな感じだよ 。

【引用:CIC信用情報開示報告書 – CIC】

| 機関 | 主な加盟店 | 開示方法 | 費用 |

| CIC | クレジットカード会社 |

|

|

| JICC | 消費者金融 |

|

1,000円 |

| KSC | 銀行 |

|

|

【参考:情報開示とは – CIC】

【参考:開示を申し込む – JICC】

【参考:本人開示の手続き – KSC】

【参考:情報の開示とは? – LICC】

各信用情報機関で確認する方法

CICの場合

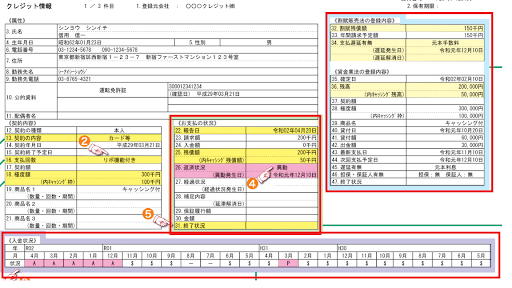

CICの情報開示報告書はこんな感じ 。

【引用:CIC信用情報開示報告書 – CIC】

「時効が成立している」でも解説したけど、時効のカウントがスタートする日は、一括返済を求められた場合に、それを支払ったか支払ってないかで異なるよ 。

| 最後の支払い期日から支払ってない場合 | 最後の支払い期日から5年 |

| 借金を支払っていた場合 | 最後の返済から5年 |

そして下の赤枠で、未入金のままなのか、一部でも支払ったのか確認するんだね。

もし一部でも支払ってないのなら、延滞発生日の翌日から時効のカウントがスタートすることになるよ 。

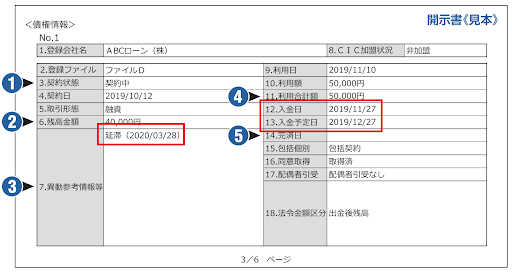

JICCの場合

確認するのは、赤枠の中。上記のサンプルだと、2020年3月28日から延滞していることがわかるよね。

時効のカウントはここから5年になるね。

この場合は、2025年3月28日が時効になるはず。

ただし、例えば一部だけ支払っていたような場合は、時効のカウントが最後の返済日からになるから注意が必要だよ 。

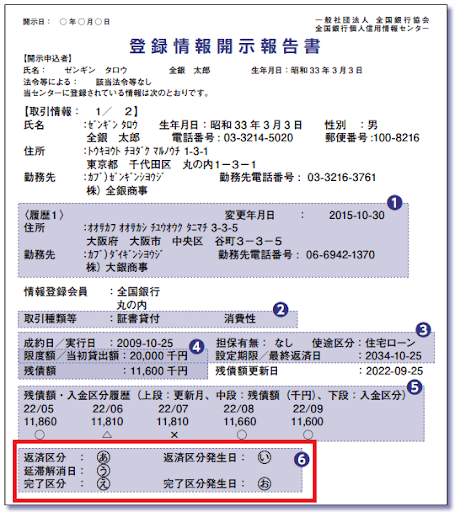

KSCの場合

拡大した画像の赤枠を見るよ。

赤枠内には「あ」と「い」と書かれているけど、これはサンプルだからだね。

情報開示をすると、ここにちゃんと区分は「延滞」、区分発生日は「延滞した日付」が記録されることになる。

また赤枠の上に返済の記録が残るから、そこから最後に支払った日がいつなのかわかるね。

「時効が成立している」でも話したけど、一括返済を求められてから支払ったのか、支払ってないのかによっても時効のカウントがスタートする日は異なるよ 。

信用情報を確認する際の注意点

例えば下記のようなケースが考えられるよ 。

信用情報に記録が残ってないケース

- 貸金業者が倒産していて信用情報に加盟してない

- 貸金業者が倒産していて別の会社が回収を行っている

- 借金の回収を別の会社に委託している

また貸金業者が倒産している場合、別の会社に回収を委託しているかどうかも、請求が来なければ判断できないんだね。

その上、「代位弁済があると時効のカウントは代位弁済からになる」でも解説したように、代位弁済があれば、時効のカウントはまた変わるよ 。

請求して来る相手が、最初と違う場合は注意が必要だよ 。

契約書や督促状は捨てずに保管しておく

督促状や裁判所からの通知があれば、過去に裁判で訴えられていたかどうか判断できるんだ 。

そうなると時効のカウントも変わってしまう。

「時効がリセット・ストップしてないこと」で解説した時効がリセット・ストップしてしまうケースの1つなんだね 。

例えば引っ越した後に、住所の申請をしないでいたりすると、訴えてもさいむくんの元には通知が届かないんだ。

話が長くなるからざっくり説明するけど、住所不定の場合でも裁判はできてしまうんだね。

だからさいむくんが知らない間に訴えられていたなんてこともあり得るんだよ… 。

5年以上経過してから時効の援用をする

時効の援用は当然時効の期間が経過してないとできない。

途中で支払っていたり、業者から催告を受けていたりすると、時効がリセット・ストップしてしまい、成立する時期が変わってしまうんだね。

だから5年が経過してすぐ時効の援用をするんじゃなくて、上記の事情を考慮して6年程待ってから時効の援用をしたほうが確実だよ 。

確実なのは弁護士に依頼すること

時効の援用は2つの条件さえ満たせば成功するわけだから、一見すると簡単に見えるよね。

でもこの2つの条件を満たしているかどうか判断するのがとても難しいんだ 。

それに、昔の督促状なんてもちろん保管してるわけないし…裁判になってたかどうかなんて調べようがないです… 。

でも弁護士に依頼することで、「債務の承認」や「過去に裁判があったかどうか」を調べることができる。

時効かどうかも判断できるんだね。

せっかく時効になったと思っても、自分で時効の援用をして失敗してしまっては、悔やんでも悔やみきれないよね…。

やっぱり確実に成功させたいなら、弁護士への依頼がおすすめなんだね 。

時効の援用が失敗してしまうケース

- 時効が成立してなかった

- 少額だけ返済・相手と支払いについて相談していた

- 過去に裁判で訴えられていた

時効援用に失敗しました。

記憶になかったのですが裁判を起こされておりました。

ある日突然来た通知で最後の弁済が六年前だったので時効だろうと思い、行政書士に相談して内容証明を送ってもらったのですが、届いた返事が8年前に裁判で判決が出ている履歴がありましたと。なので、時効は5年ではなく10年に伸びていたのです。

【引用:時効援用に失敗しました。 – Yahoo!知恵袋】

ドコモの時効援用に失敗しました。

債務名義取られていたようで、あと6年は時効成立までかかります。

【引用:ドコモの時効援用に失敗しました – Yahoo!知恵袋】

時効の援用に失敗するとどうなる?

裁判や差し押さえのリスクが高まる

というのも、さいむくんが時効の援用をすると、貸金業者も「時効の時期であること」「さいむくんが時効の援用をしようとしてきている」ってことはわかっちゃうよね。

だから、あの手この手で時効がリセット・ストップするようなことをしてくる。

また、時効援用通知書を貸金業者に送ると、そこから住所や連絡先が知られることになる。

せっかく(?)引っ越しなどで住所や連絡先がわからなくなっていたのに、取り立てが再開してしまうんだね 。

相手から遅延損害金も含めた金額で一括返済を求められる

遅延損害金っていうのは、遅れたことに対する賠償金のようなもの。

借金の残りに対して、支払いが遅れた日に応じて加算されることになる 。

遅延損害金の計算式

遅延損害金=返済が遅れている金額×遅延損害金の利率(20%)÷365×滞納日数

→50万円×0.2(利率20%)÷365×1,825日(便宜上365×5年で算出)=50万円

つまり、滞納している50万円と遅延損害金50万円の計100万円を請求される可能性があるってこと。

とはいえ、これは遅延損害金の利率や借金の額によって異なる。

倍かかるとは限らないけど…少なくとも当初よりは膨れ上がった借金の返済を求められることになるね 。

ブラックリストのままローンなどが利用できない

でも時効の援用に失敗して滞納のままだと、ブラックリストも解除されないんだ。

当然今まで通りにローンやキャッシング、クレジットカードの審査に通りにくくなる可能性が高いよ。

信用情報に滞納の記録が残り続けるからだね。

時効の援用に失敗してしまうと、借金を完済するか、債務整理(さいむせいり)をするかしない限り、ブラックリストのままなんだね… 。

時効の援用が成功したかどうか確認する方法

借金がなくなるってのはわかるんですけど…ちゃんと業者から連絡が来るんですかね?

ただ、ほとんどの場合は時効の援用が成功したかどうか、連絡をくれないケースが多いね 。

時効の援用が成功したかどうかを確認する方法

- 1ヶ月ほど待って信用情報を確認する

- 業者に連絡をして「時効援用通知書についての回答を聞きたい」と確認する

更新されるまでいちいち開示請求をするのはちょっと面倒だよね…。

業者に連絡して確認する際は、もし支払いの話をされても応じないように注意してね!

もっとも、弁護士に依頼していればこうした連絡はすべて弁護士に来るよ!

時効の援用に失敗した場合の対処法

さらに期間をあけてから時効の援用をする

例えば、本来はあと2年で時効が成立だったのに、誤って時効の援用をしてしまった場合。

一応あと2年待つって方法もある。

とはいえ…滞納をしている間はブラックリストのままだし、いつ差し押さえを受けるかもわからない。

だから次に紹介する債務整理で早めに借金を解決してしまう方がおすすめかな!

債務整理をする

債務整理は、法律にさだめられた借金を減額・免除する手続きのことだよ 。

| 任意整理 | 業者と交渉をして利息をカットする手続き |

| 個人再生 | 裁判所に認めてもらうことで借金を最大10分の1まで減額する手続き |

| 自己破産 | 裁判所に認めてもらうことで、借金の返済義務をなくす手続き |

差し押さえをされてしまうと、差し押さえられたお金は返してもらえないんだ。

また、裁判所からの通知や給料の差し押さえなどがあれば、家族や会社に知られるリスクも高まる。

虫歯と同じで、放置をしてもいいことはないんだよね。

債務整理が気になる人は、無料相談を活用して弁護士に聞いてみてね!

時効の援用を弁護士に依頼するメリット

何しろ、時効が成立しているかどうか、自分で判断するのは難しいからね…。

ここでは、時効の援用を弁護士に依頼するメリットをざっと紹介するね!

弁護士費用の相場2~5万円で借金をなくせる

もちろん自分でやれば、かかるのは内容証明の費用1,300円ほどで済む。

ただし、失敗をしてしまうと時効がリセットされてしまうなどリスキーなんだ。

その上、債務整理をするとなると追加で費用もかかってしまう。

弁護士に依頼した場合の費用の相場は1社2~5万円。

失敗のリスクを考えると、2~5万円で借金をなくした方がお得なんじゃないかな?

時効の援用の成功率が高まる

これまで話してきた通り、時効の援用が成功するかどうかは、時効が成立しているかどうかにかかっている。

時効がリセットされているのか、いつ支払ったのか、実は代位弁済をされていたなど、あらゆる状況で時効の成立を判断しないといけない。

でも自分で時効が成立しているかどうか判断するのは難しいよね。

少しでも成功率を高めるなら、借金に詳しい弁護士に相談するのが1番なんだね 。

時効の援用以外の解決策も提案してもらえる

借金が残ってしまったとしても、必ず債務整理をすべきというわけじゃない。

その時の状況や借金、収入などに応じて、どれが適切な手続きなのか、債務整理すべきかどうかというのは異なるんだね。

借金の問題って人には相談しにくい内容だし、一人で悩んでいる人もいるんじゃないかな。

こうした法律の専門家に相談することで、自分にあった解決策を提案をしてもらえるよ。

もちろん、相談してみて債務整理が不要ならしなくてもいいんだ。

結局、「法律のことがよくわからない」のなら、「簡単そうだから自分でやる」のではなく、ちゃんと弁護士に聞いた方が確実なんだよね 。

別に依頼しないといけないわけじゃないし、とりあえず情報収集がてら、相談してみようと思います!

時効の援用に関するよくあるQ&A

「時効の援用はよくわからない、不安…」という人に向けて、よくある質問をまとめました!

気になる人は読んでみてね!

忘れた頃に貸金業者から請求が来たがどうしたらいいか?

「時効が成立している」を参考に時効が成立しているかどうか確認してみてね!

もしわからなければ、信用情報を取り寄せるか、弁護士に相談するのが確実だよ!

逆にやってはいけないのは、焦って自分から業者に連絡をすること。

時効がリセットされちゃうからもしれないから、注意してね!

督促状にいつ頃までに連絡するように書いてあり期限まで時間がない

焦ってこっちから連絡すると、せっかくの時効がリセットされる恐れがある。

貸金業者も時効をリセットさせるために、期日を設けて連絡させようとしてるんだね。

焦らずにまずは弁護士に相談してね!

裁判所から支払督促が届いたがどうしたらいいか?

とはいえ、焦って業者に連絡するのは禁物。

「支払督促」が届いた場合は、同封されている異議申立書の「時効の援用をする」という欄にチェックして、2週間以内に返送しよう。

ここまでくると裁判は避けられないけど、時効の援用ができないわけじゃないからね。

こうなると自分で対応するのはかなり難しい。まずは弁護士に相談してね!

時効の援用は家族に内緒で手続きできる?

自分でする場合は、貸金業者から自分宛てに書類が届く場合がある。

弁護士に依頼すれば、書類はすべて弁護士に届くよ。

弁護士は依頼を受けた後、「以後連絡は弁護士にするように」って受任通知(じゅにんつうち)という書類を送るんだ。

同居家族に絶対知られたくないって人は、弁護士に依頼してね!

時効の援用をすればローンの審査に通るようになる?

時効の援用をすることで、信用情報が抹消されるからだね。

ただし、信用情報機関によっては削除まで最長5年かかる可能性があるよ 。

債権回収会社から連絡が来たけど詐欺?債権回収って?

例えば、アコムからお金を借りて放置をしていると、アイアール債権回収って所から請求が来るようになる。

これは、借金の回収をアコムがアイアールに依頼しているからだね。

借金を長期間滞納している場合、こうした「債権譲渡」をされる場合があるよ。

この場合もあわててアイアールに連絡するのは避けよう。時効の援用をするならまず弁護士に相談してね!

債権回収会社は怖い?手紙を無視するリスク|家に来ることはある?

相手が時効の援用を認めないことはある?

時効の援用は民法にも記されているんだ。

仮に裁判をしても、時効の援用の条件を満たしていれば、支払えという判決が出ることはないよ 。

(時効の援用)

第百四十五条 時効は、当事者(消滅時効にあっては、保証人、物上保証人、第三取得者その他権利の消滅について正当な利益を有する者を含む。)が援用しなければ、裁判所がこれによって裁判をすることができない。

【引用:民法 – e-Gov】

任意整理の途中で払えなくなったけど時効の援用ってできる?

任意整理の場合、何度か延滞をすると一括での返済を求められる。

この一括での返済から5年以上支払ってない、その上で時効がリセットされていなければ、時効の援用はできるよ 。

連帯保証人がついてる借金を時効の援用するとどうなる?

でも時効の援用の場合は、元の借金がなくなるわけだから、連帯保証人に請求がいくことはないし、連帯保証人も一緒に借金から解放されるよ!

時効の援用をしないデメリットはある?

- 滞納期間中に遅延損害金が加算される

- 突然裁判や差し押さえになるリスクがある

- ブラックリストのままローンなどが組めない

- 家族に借金を知られる恐れがある

まとめ

- 時効の援用は成功率90%以上

- 時効の援用の成功率を上げる方法

- 相手と連絡を取ったり話し合いをしたりしない

- 時効が成立しているか信用情報で確認する

- 契約書や督促状は捨てずに保管しておく

- 5年以上経過してから時効の援用をする

- 確実なのは弁護士に依頼すること

時効の援用は一見簡単に見えるけど、実は時効が成立してなかったってケース、特に過去に裁判で訴えられていたってケースが多いんだ。

時効が成立しているかどうか、自分で判断するのは難しい。

少しでも時効の援用の成功率を高めたいなら、無料相談を活用して弁護士に聞いてみよう!

自分で対応して「時効がリセットされちゃった…」なんてことにならないようにね!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。