もう返済できそうにないから個人再生しようと思っているんだけど、どれくらい減額されるものなのかな?

個人再生の場合、返済額を算出する基準がどれかによってどのくらい減額されるかも異なってくるんだ。

借金1000万円を個人再生した場合、どのくらい減額できるのか先生に解説してもらおう!

この記事では、借金1000万円を個人再生で整理した場合、どれくらい減額されるのか、どのようなメリットがあるのか、シミュレーションも交えて解説していきます。

借金1,000万円は月々16万円支払っても完済まで10年、利息は900万円もかかることになります。

個人再生をすれば借金は最大で10分の1まで減額できる可能性があります。

今すぐ相談すれば、最短3年で借金問題は解決。10年無駄にせず、自由な人生が待っています。

無料・匿名・相談だけでもOK!LINEで手軽にご相談ください

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

個人再生とは?

- 民事再生法で定められた債務整理の中の1つ

- 弁護士を通じて裁判所に申し立てることで、借金を最大10分の1まで減額できる

- 減額された借金を3〜5年間で分割返済する

手続きが終わった後は、減額されて残った借金を3〜5年で返済することになる。

どれくらい返済しなければならないかは、弁済額を算出する際にどのような基準をもちいるかによって異なるんだ。

弁済額を算出する際に用いられる基準については、次のところで詳しく解説するよ。

借金1000万円を個人再生した場合のシミュレーション

その前に、個人再生で弁済額を計算する際に用いられる3つの基準を話しておこう。

活用されている3つの基準

- 最低弁済額基準

- 清算価値保障基準

- 可処分所得基準

最低弁済額基準

| 負債総額 | 最低弁済額 |

| 借金額が100万円以下 | 減額されない |

| 借金額が100万円~500万円 | 最大100万円にまで減額される |

| 借金額が500万円~1500万円 | 最大5分の1にまで減額される |

| 借金額が1500万円~3000万円 | 最大300万円にまで減額される |

| 借金額が3000万円~5000万円 | 最大10分の1にまで減額される |

借金1000万円なら、最大800万円は減額できる可能性があるっていうことですね。

| 月の返済額 | |

| 3年で完済する場合の月の返済額(36回払い) | 約5.5万円 |

| 5年で完済する場合の月の返済額(60回払い) | 約3.3万円 |

個人再生をする際は、この基準と他の基準を比較して高額な金額が弁済額と決まるんだ。

清算価値保障基準

- 個人再生を申し立てた人の所有している財産や資産が多い場合、自己破産した方が債権者に分配できる金額が多いことがある

- そこで自己破産ではなく個人再生したとしても、債権者が自己破産した時と同様の金額を返済してもらえるように定められた基準

個人再生の場合、没収とはならないものの、自己破産同様に、換金した場合に20万円を超える部分や、99万円を超える現金が財産としてカウントされるんだ。

例えば不動産や車を処分すると合計で300万円になる場合、さっきの最低弁済額基準と比較すると、清算価値保障基準の方が高額だよね。

そうすると、 弁済額は清算価値保障基準が採用されて、弁済額は300万円となるんだよ。

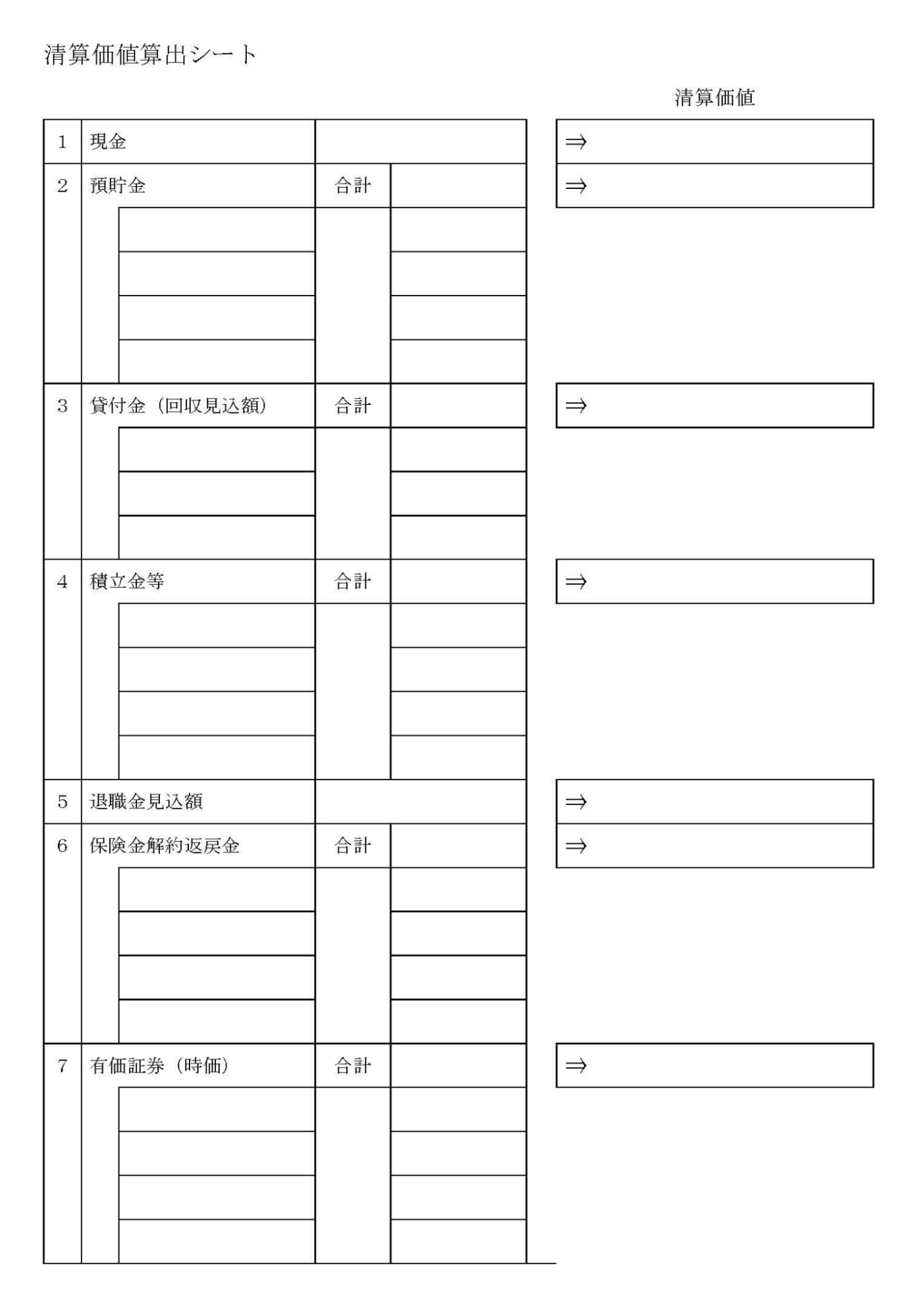

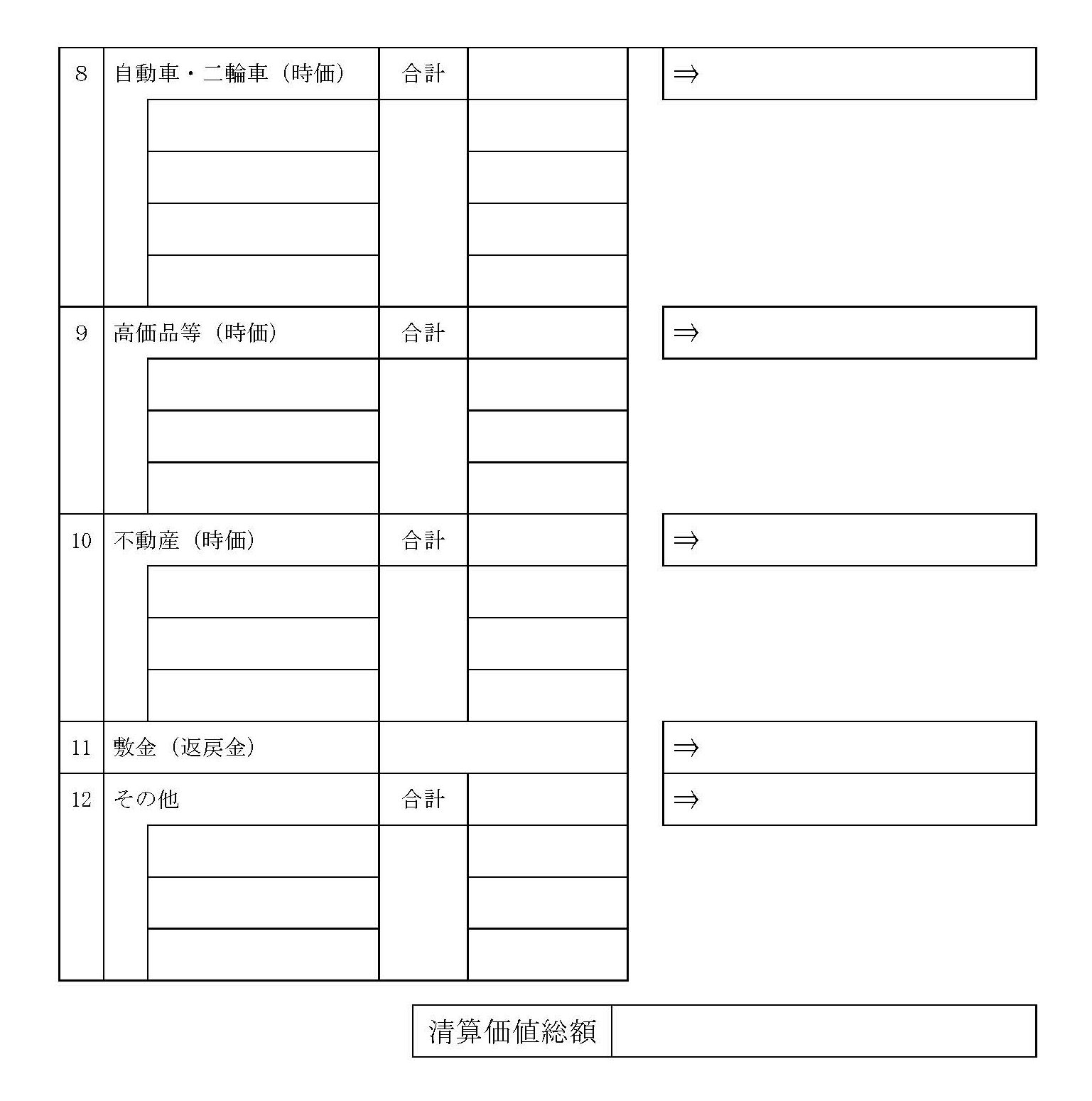

実際に生産価値を算出する場合、裁判所が用意した「清算価値算出シート」に基づいて計算することになる。

【引用:清算価値算出シート – 日本弁護士連合会 】

【引用:

【引用:

自分がどれくらい返済しなければならないのか具体的な数字を知りたい人は、弁護士に相談するのがおすすめだよ。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

可処分所得基準

可処分所得を計算する際には、まず過去2年間の収入から税金などを差し引いて手取りのお給料を算出。

さらに手取りのお給料から生活費を差し引いたお金が、可処分所得となるよ。

ちなみに生活費に関しては、生活保護において採用されている金額を参考にしているんだ。

- 過去2年間分の収入の総額を算出する

- そこから所得税・住民税・社会保険料などを引いて手取りのお給料を算出する

- 算出した金額を2で割る

- 割った金額から生活保護を参考にした「最低生活費1年分」を引く

- 引いた金額を2倍にする

- 過去2年間分の収入(600万円)-過去2年間に支払った税金など(150万円)÷2=225万円

- 225万円-最低生活費1年分(156万円)×2=138万円

ただし、最低生活費1年分は、住んでいる地域などによっても異なるからね。

| 月の返済額 | |

| 3年で完済する場合の月の返済額(36回払い) | 約3.8万円 |

| 5年で完済する場合の月の返済額(60回払い) | 約2.3万円 |

最低弁済額基準より減ったんだけど、この場合も清算価値保障基準が採用されるんですか?

もっともこれはあくまでも目安で、実際に正確な金額を計算するとなると様々な要素が考慮される。

可処分所得基準は、収入がベースになるため返済額が高額になりやすいんだ。

どうしても正確な金額を知りたいという人は、弁護士に相談して計算してもらうのがおすすめだよ。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

補足|個人再生は小規模個人再生がほとんど

| ①小規模個人再生 | ①最低弁済額基準 ②清算価値保障基準 ①と②の基準を比較して高額な方が弁済額になる |

| ②給与所得者等再生 | ①最低弁済額基準 ②清算価値保障基準 ③可処分所得基準 ①②③の基準を比較して高額な方が弁済額になる |

けど、さっきも紹介したように、可処分所得基準が含まれるから弁済額が高額になりやすい。

そのため、個人再生は①の小規模個人再生がほとんどだよ。

借金1000万円を個人再生以外の債務整理で解決する方法

それぞれの手続きで解決するメリット・デメリットについて、以下で詳しく解説していくよ。

任意整理

果たして利息のカットだけで、どのくらい負担は減るんでしょうか…。

ちなみに借金は1000万円・金利は15%で、個人再生と同様に3年もしくは5年で返済することを想定して計算しているよ。

任意整理をした場合の毎月の返済額と総返済額

| 任意整理した場合 | 任意整理しなかった場合 | |

| 毎月の返済額 | 3年:約27万 5年:約16万円 |

3年:約36万円 5年:約23万円 |

| 総返済額 | 1000万円 | 3年:約1248万円 (利息は約240円) 5年:約1400万円 (利息は約400万円) |

【参考:借金シミュレーター – 金融庁 】

消費者金融などは、貸付の際に収入の3分の1を超える借金は貸付できないと貸金業法で規制されているんだ。

月に約30万円を返済していくとなれば、もう年収が1000万円を超えてなければ、任意整理による完済は現実的ではないね。

任意整理するメリット・デメリットは、以下のとおりだよ。

任意整理のメリット・デメリット

| メリット | ・利息をカットできる ・毎月の返済額を減らせる ・金融機関や消費者金融からの連絡がストップする |

| デメリット | ・3〜5年かけて返済する必要がある ・一定期間金融機関や消費者金融から借入ができない ・手続きに時間と費用がかかる ・借金1000万円だと毎月の返済額が大きい |

自己破産

だから自己破産をした場合、返済義務は免除になって借金からは解放される。

自己破産した場合のメリット・デメリットについてみてみよう。

自己破産のメリット・デメリット

| メリット | ・借金の返済義務が免除になる |

| デメリット | ・官報に個人情報載る ・ 5~7年の間クレジットカードやローンが利用できない ・一時的に引っ越し屋郵便物に制限がかかる ・一部の資格・職業に制限がかかる ・ 所有している財産や資産を処分しなければならない |

もちろん、自己破産には借金が返済できないことという条件がある。

ただし、収入に対して借金総額がここまで大きいとなると最早自己破産をする他ないと思うよ…。

個人再生で減額して完済を目指す方法もありますもんね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

借金1000万円を個人再生するメリット

借金を最大5分の1まで減らせる

例えば、最低弁済額基準が適用された場合、1000万円の借金は最大200万円まで減額になる可能性がある。

利息のカットにとどまる任意整理とは違って、減額効果が大きいね。

個人再生をしても返済できそうになかったら、自己破産することになりますね…。

財産によっては、弁済額は高額になるかもしれない。

実際に、弁済額がいくらになるのか、月その金額を返済できるのか、弁護士に相談をしてシミュレーションをするのが確実だよ。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

自己破産と比較して手続き期間中の制限が少ない

制限される資格・職業の主な例は以下のとおりとなっているよ。

- 士業(弁護士や公認会計士、税理士など)

- 役員・取締役(日本銀行の役員など)

- 金融関係(貸金業者社、生命保険募集人など)

- 公務員(国家公安委員会の委員など)

- その他の職業(警備業、探偵業、酒類の製造免許など)

一方で個人再生であれば資格の制限がないから、手続き期間中であっても普段通り働くことができるんだよ。

会社や家族に知られることなく借金1000万円を整理したいのであれば、制限のない個人再生が適してますね。

ローン支払い済みの財産・資産は手元に残せる

自己破産の場合、20万円以上の価値がある財産・資産(例えば持ち家や車)もしくは99万円以上の現金は没収対象となってしまう。

どうしても手放したくない財産や資産があるのであれば、自己破産ではなく個人再生がおすすめだよ。

持ち家を手放さずに借金を整理できる

個人再生最大のメリットは、ローンが残る家も残せる点なんだ。

個人再生をしても、ローン返済中の家は売却されることなく、残せるってことですね?

個人再生の手続きでは、住宅ローンの残る家を残せる「住宅ローン特則」という制度があるんだ。

個人再生では、すべての借金が整理の対象になってしまう。

しかし、住宅ローン特則を利用すれば、減額される借金の中から住宅ローンだけは除外できるんだね。

もっとも、家を残せる反面、住宅ローンは減額されず、手続き終了後も返済を続けないといけないよ。

住宅ローンが残っていてどうしても手放したくないなら、自己破産ではなく個人再生を選ぶべきだね。

競売をストップできる可能性もある

個人再生手続きの開始を裁判所が認めた場合、申し立て人は裁判所に対して「抵当権の実行手続きの中止命令」の申し立てができる。

裁判所が個人再生の認可見込みがあると判断した場合、競売手続きの中止命令を出してもらえるんだ。

大きな損をしないためにも、すでに競売手続きが進んでいるのであれば、一刻も早く弁護士に相談して個人再生の手続きを進めてもらった方がいいですね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

家族への悪影響を抑えられる

特に家族で住んでいる持ち家や車などがある場合、自己破産してしまうと日常生活にまで大きな影響を与えかねない。

個人再生であれば持ち家を手元に残すこともできるから、家族への悪影響を最小限に抑えられるんだ。

免責不許可自由があっても借金を減額できる

主にギャンブルや浪費で借金をした場合、免責不許可事由に該当して自己破産を認めてもらえないことがあるんだよ。

免責不許可事由の具体例は、以下のとおりだね。

- 浪費やギャンブルによって借金した

- 財産隠しを行った

- 特定の債権者だけに偏った支払いをした

- クレジットカードの現金化を行った

- 過去7年以内に自己破産による免責を受けている

- 裁判所や破産管財人に対して不誠実な態度をとった

しかし個人再生であれば免責不許可事由のような制限はないんだよ。

ギャンブルや浪費で自己破産が認められない可能性のある人は、個人再生を選択するのも手だよ。

もっとも、ギャンブルや浪費でも自己破産が認められるケースがあるから、弁護士に相談してみよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金が1000万円あるなら今すぐに債務整理を検討すべき理由

なぜ今すぐに債務整理を検討すべきなのか、4つの理由について詳しく解説していくね。

借金1000万円だと利息の負担が重すぎる

借金1000万円の場合、利息をどれくらい支払わなければならないのかもう1度みてみよう。

借金1000万円を3年・5年で返済する場合の毎月の返済額・利息・総返済額

| 毎月の返済額 | 利息 | 総返済額 |

| 3年:約36万円 5年:約23万円 |

5年:約23万円 3年:約240万円 |

3年:約1248万円 5年:約1400万円 |

ここまで借金が膨れ上がってしまうと、利息の返済に追われて元本を返済できず、返済の見通しが立たないケースも多いんだ。

見通しが立たないまま利息の返済だけ行うよりも、早い段階で債務整理を検討すべきですね。

延滞すると遅延損害金も莫大な金額になる

借金1000万円の場合、毎月の返済額も20万円を超えることが多い。

万が一返済が遅れてしまって遅延損害金が発生すると、莫大な金額になってしまうんだ。

実際に毎月の返済額が約23万円(5年で返済する場合)で、2ヶ月間返済を滞納してしまった場合の遅延損害金がいくらになるか計算してみよう。

- 遅延損害金の求め方=滞納している金額×年率×滞納日数÷365日

- 23万円×年率20.0%×30日÷365日=3,780円(1ヶ月目)

- 46万円×年率20.0%×30日÷365日=7,560円(2ヶ月目)

特に借金1000万円ともなると、雪だるま式に遅延損害金が膨らんでいってしまう。

そうなることを防ぐためにも、返済できないと分かった時点で債務整理の手続きを行うのがおすすめだよ。

借金を借金で返済する状態に陥りやすい

収入だけでは返済できなくなって、借金を返済するために借金する「多重債務」に陥りやすいんだ。

1度借金を借金で返済する状態に陥ると、利息もあるから完済できる見込みはほとんどない。

すでに借金を借金で返済している人は危ない状態だから、すぐに弁護士に相談してね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

おまとめローンの利用もおすすめできない

債務整理するよりはいいかなと思って、おまとめローンの利用も考えていたんですけど。

でも借金が1000万円だと、おまとめローンを利用したとしても利息の負担が劇的に変わることはないよ。

例えば年利10%だとしても毎年利息で100万円を支払わなければならない。

返済の見通しが立っていないのであれば、おまとめローンよりも債務整理で根本的に解決するのがおすすめだね。

借金1000万円なら個人再生と自己破産どちらを選択すべき?

借金を大幅に減額できる個人再生か、返済義務が免除になる自己破産が適しているよ。

ここでは、借金1000万円の場合、個人再生と自己破産どちらが適しているか判断するための基準について解説していくよ。

個人再生がおすすめな人

個人再生がおすすめな人・おすすめできない人の特徴

| おすすめな人 | ・現在継続した収入がある ・借金が1000万円から大幅減額されれば完済できる ・住宅ローンの支払いが残っている持ち家を所有している ・自己破産で制限される資格や職業についている人 |

| おすすめできない人 | ・継続した収入がない人 ・保証人に迷惑をかけたくない人 |

自己破産がおすすめな人

自己破産がおすすめな人・おすすめできない人

| おすすめな人 | ・病気やケガなどで継続した収入がない ・すでに返済できない状態に陥っている ・処分されて困る財産や資産がない ・任意整理や個人再生でも借金を返済できそうにない |

| おすすめできない人 | ・自己破産で制限される資格や職業についている ・保証人に迷惑をかけたくない ・収入があり、任意整理や個人再生すれば完済できる人 |

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

今回解説してきた内容で、重要だったことをもう一度振り返っておこう。

- 借金1000万円を個人再生した場合、用いられる基準によって減額率は異なる

- 最低弁済額基準であれば最大800万円減額できる可能性もある

- 借金1000万円なら任意整理ではなく個人再生か自己破産が適している

- 利息や遅延損害金も莫大な金額になるため、借金が1000万円あるならすぐに債務整理を検討すべき

収入の状況によっては、個人再生ではなく自己破産を選んだ方が良い場合もあるみたいですね。

ただ自分が個人再生と自己破産どちらを選択すべきかわからないから、弁護士事務所に行って相談してみます。

個人再生後の生活|体験した人の声・変わらないこと・滞納した場合を解説

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

個人再生をすると官報に個人情報が掲載される?メリット・デメリットを徹底解説!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。