そういえば、最近ネットとかSNSの広告で『無料で借金の減額診断!』とかよく見かけるんだけど、あれって実際のところどうなんだろう。

本当に無料なんだか怪しいし、借金がそんなに都合よく減らせるわけないもんなあ…。

それに、借金を実際に減額する手段があるっていうのは本当なのさ!

借金を減らす方法については先生が詳しいから、2人で話を聞きに行ってみようよ!

さいむくんのように、借金の返済に日々追われている方の中には『減額診断』や『減額シミュレーター』という広告が気になっている方も多いのではないでしょうか?

こういった減額診断の多くはちゃんとした弁護士事務所が運営しているため、利用価値があるのです!

とはいえ、利用するにあたってはその仕組みやデメリットについてしっかりと知っておく必要があります。

この記事では以下の3点について詳しく解説していきます!

- 債務整理をはじめとした借金を減額するための3つの手段

- 借金減額シミュレーターの仕組みと利用する時の注意点

- 実際に借金を減額する上で知っておくべきこと

\専門家に無料相談しよう!/

借金が減額できるのは本当!代表的な3つの方法とその仕組み

でも、ともだちが言ってくれたように合法的な手段を使って借金は減額できるんだよ。

その手段とは、以下の3つだね!

- 低金利のローンに借り換える

- おまとめローンを利用して金利を下げる

- 弁護士に相談をして債務整理をする

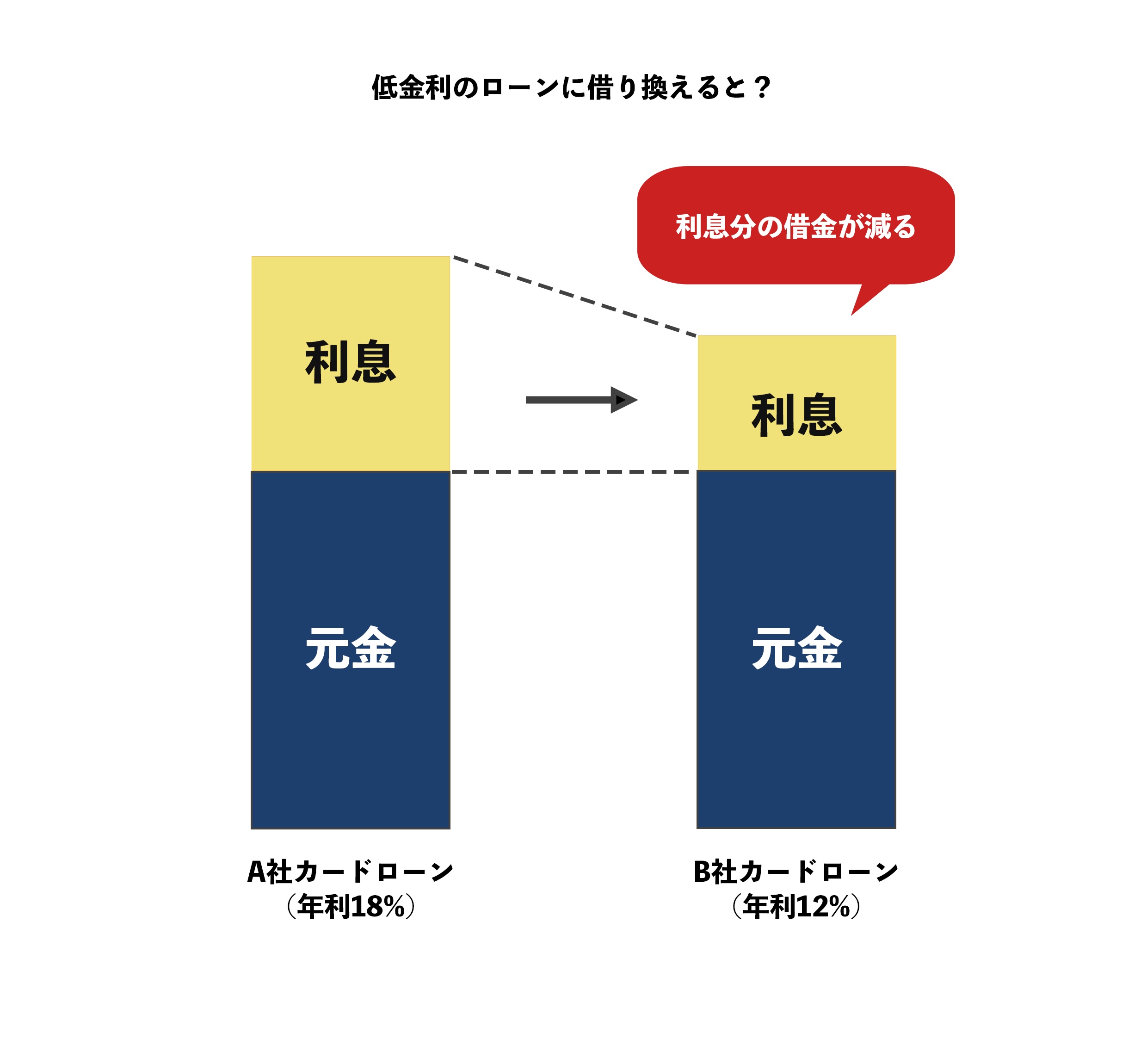

①低金利のローンに借り換える

さいむくんは、自分が借りているお金の金利はどれくらいか把握しているかな?

簡単にいえば、金利とはお金を借りる時のレンタル料の基準みたいなものだ。

実際に支払うレンタル料は利息や利子と呼ぶ。

日本のほとんどの金融機関で、年利といって1年間あたりの金利が定められているんだよ。

例:年利15%の会社から100万円を借りていると、1年間で15万円の利息を支払う必要がある。

つまり、年利が低いところから借りた方が、支払う利息が減る分返済が楽ってことですね?

金利による返済額の変化

| 借入先 | 月々の返済額 | 利息合計 | 総支払額 |

| A社(年利18%) | 36,152円 | 301,486円 | 1,301,486円 |

| B社(年利12%) | 33,214円 | 195,715円 | 1,195,715円 |

だったらもう、どんどん安い金利の会社を探すしかないですね!

だけど、実際に低金利のローンへの借り換えで借金を減らそうとするのはあまりオススメできないんだ。

低金利ローンへの借り換えをおすすめできない理由

- 新たに借金をすることになるので根本的な解決にならない

- 低金利のローン会社は審査が厳しい傾向がある

- 金利タイプによっては支払い総額が高くなる可能性がある

- 一見低金利にみえるサービスでも借入条件や借入状況によっては金利が高くなる場合がある

借金が減る結果にできたとしても、新しく借金を作ることになるから根本的な解決にはならずあまりオススメできないんだよ。

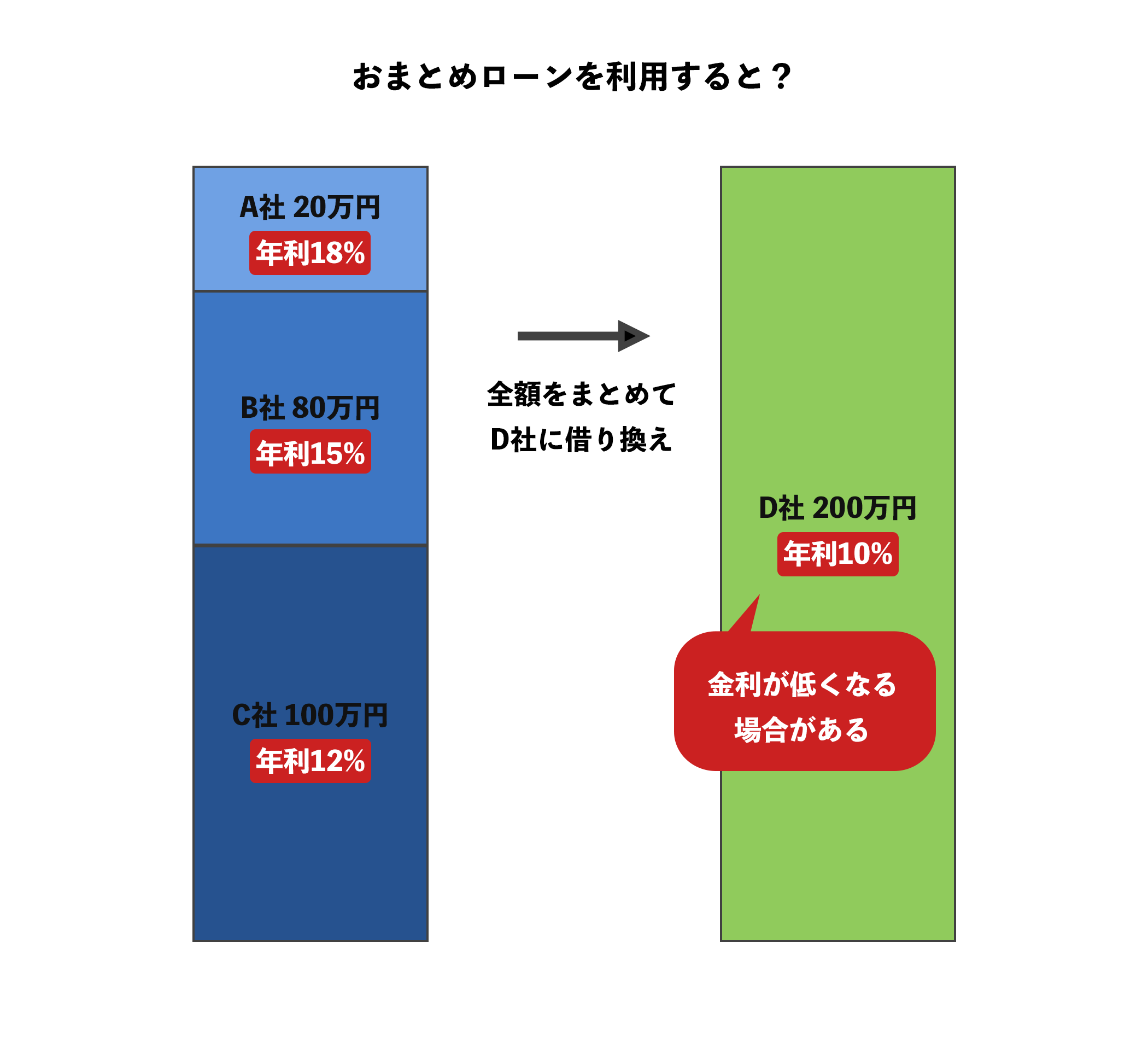

②おまとめローンを利用して金利を下げる

銀行などが扱っている金融商品の一種。複数会社からの借入がある時に、返済先を一つにまとめられる借り換えサービス。

『フリーローン』や『借り換えローン』という名前で借り換えを受け付けているところもあるね。

おまとめローンを使えば、返済先を一つにできるから借金の管理が容易になる上、借金全体の金利を下げて返済額を下げられる場合もあるのさ。

基本的に借入額が大きいほど金利は低くできるから、おまとめローンを利用すれば金利が下げられる可能性があるってわけだ。

おまとめローンの金利例

| 金融業社名 | 商品名 | 年利 |

| アイフル | おまとめMAX、かりかえMAX | 3.0~17.5% |

| プロミス | おまとめローン | 6.3~17.8% |

| アコム | 借り換え専用ローン | 7.7~18.0% |

| 東京スター銀行 | スターワン乗り換えローン | 9.8%、12.5%、14.6% |

| トマト銀行 | 借り換え専用フリーローンひとまとめ | 4.8~13.8% |

| 中央労働金庫 | カードローン『マイプラン』 | 3.875~7.075% |

たしかに銀行系のおまとめローンは金利が安いけど、その分審査が厳しいというデメリットもある。

もっといえば、低金利のおまとめローンで借り換えられた場合でも、月々の返済額を少なくすると返済期間が延びて結局支払い総額が増えてしまう恐れもあるんだ。

③弁護士に相談をして債務整理をする

一番確実な借金の減額手段は、弁護士に相談して債務整理(さいむせいり)をすることなのさ!

国から認められている借金を減額するための制度。任意整理、個人再生、自己破産の3種類があり、それぞれ手続き方法や減額内容が異なる。

怪我や病気で収入が途絶えてしまったとかさまざまな事情で借金の返済がうまくいかなくなってしまうのは誰にでも起こり得るんだ。

そんな時でも憲法第25条で保障されている『最低限度の生活』が送れるように、国からしっかりと認められている制度が債務整理ってわけさ。

第二十五条 すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

【引用:憲法第25条 – e-Gov法令検索】

さらにその人は病気にかかり働く能力も失ってしまって、お金を稼いで利息も一緒に返してもらえるまでは何年かかるか全く見通しがつかない。

そんな時は、少しでも借金を減らして返してもらうとか、財産の一部を没収することで借金の穴埋めをしてもらった方が債権者にとっても都合が良いんだよ。

債務整理の詳しい内容については、このあと『債務整理は全部で3種類!それぞれのメリットと費用』で解説していくね。

補足|20~30代の人にとって過払金はほとんど関係ない

過払い金(かばらいきん)っていうんですかね。あれってどういう意味なんでしょうか?

過払い金というのは、その名の通り貸金業者に払いすぎていたお金のこと。

2010年6月に利息制限法というお金の貸し借りに関する法律が改正されて、お金を貸すときの上限金利が引き下げられた。

法改正以前にお金を借りていた人は今の利息からすると違法になる利息で借りていた可能性があるのさ。

【引用:貸金業法の概要 – 日本貸金業協会】

【引用:

【引用:

『過払い金が発生しているかも?』と心配だったら、弁護士に相談すれば確認してもらえるから、債務整理の相談のついでに聞いてみてもいいかな。

債務整理は全部で3種類!それぞれのメリットと費用

借金を減額するには債務整理が一番だけど、債務整理には3種類あってそれぞれ特徴が異なるんだ。

次は、債務整理に含まれる3つの手続きの内容と、実際にかかる費用などを確認していこう!

| 任意整理 | 債権者に直接交渉をして利息をカットする |

| 個人再生 | 裁判所に申し立てをして最大で10分の1にまで借金を減額する |

| 自己破産 | 裁判所に申し立てをして借金の返済義務をなくす |

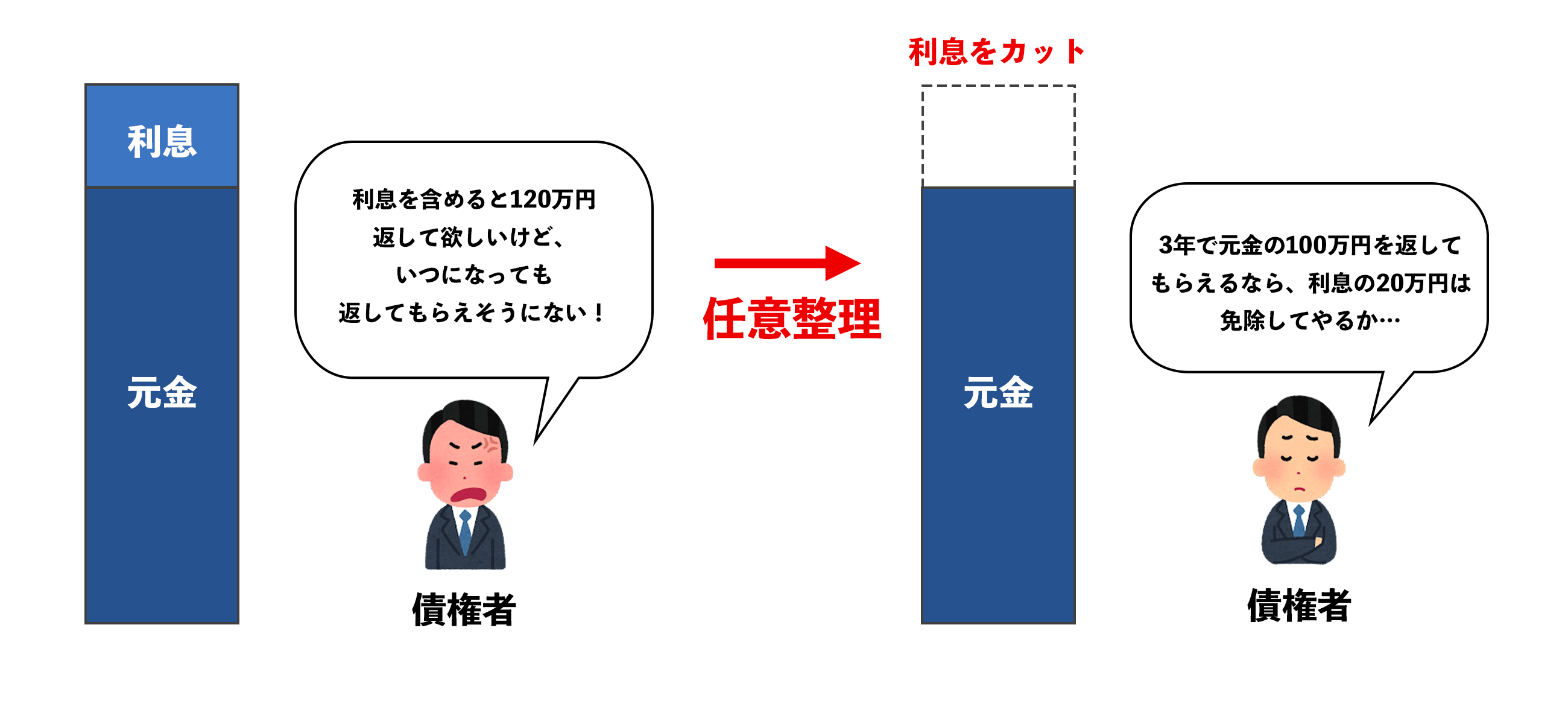

任意整理|債権者に直接交渉をして利息をカットする

任意整理とは、弁護士を通して債権者に直接交渉をすることで、借金にかかる利息をカットしてもらう手続きだよ。

本来であれば、借金は債権者が決めた利息を含めて全額を返さなくてはいけない。

だけど、任意整理をすれば3~5年と期間を定めて元金を完済する約束をする代わりに利息を免除してもらえるんだ。

任意整理のイメージ

だからこそ、利息をカットした上で完済を目指す約束ならば応じてくれる業者もいるんですね。

あとは任意整理ってどんな特徴があるんですか?

任意整理の特徴

| メリット | ・費用相場が一社あたり2~5万円と安い ・手続き期間が3ヶ月~半年と短い ・家族や職場にバレにくい ・整理の対象にする借金を選べる |

| デメリット | ・借金自体は減額されない ・利息をカットしたあと3~5年で完済する必要がある ・債権者が交渉に応じてくれないケースもある |

任意整理についてもう少し詳しく知りたかったら、前に話した内容を参考にしてもらえると嬉しいな!

個人再生|裁判所に申し立てをして最大で10分の1まで借金を減額する

個人再生は、裁判所に申し立てをして借金の総額に応じて最大で10分の1まで借金を減額できる手続きだよ。

民事再生法という法律で細かくルールが決められている制度なのさ。

(目的)

第一条 この法律は、経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする。

【引用:民事再生法第1条 – e-Gov法令検索】

個人再生の特徴

| メリット | ・借金自体を最大で10分の1まで減額可能 ・車や家などの大きな財産を手元に残せる可能性が高い ・ローン返済中であっても自宅を残せる ・自己破産とは異なり資格制限を受けない |

| デメリット | ・任意整理と比較すると弁護士費用が50~60万円と高額 ・減額したあと原則3年で完済しなければいけない ・最低弁済額までしか減額できない |

つまり、個人再生で減額できる金額は借金の総額によって変わるんだ。

借金の総額ごとの最低弁済額

| 借金総額 | 最低弁済額 |

| 100万円未満 | 減額不可 |

| 100~500万円 | 100万円 |

| 500~1500万円 | 借金総額の5分の1 |

| 1500~3000万円 | 300万円 |

| 3000~5000万円 | 借金総額の10分の1 |

借金が100万円以下の場合は個人再生は申し込めないけど、たとえば借金が300万円だったら100万円までは減額できるんですね。

個人再生は、借金の総額が大きいけど安定した収入がある人向けの債務整理といえるね。

自己破産|裁判所に申し立てをして借金の返済義務をなくす

自己破産は、もっとも強力な債務整理で、すべての借金の返済義務をなくせるんだ。

個人再生と同じように、自己破産については破産法という法律で細かくルールが定められているよ。

(目的)

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【引用:破産法第1条 – e-Gov法令検索】

だけど、手続きによっては車や持ち家など一定以上の価値のある財産はすべて没収されて借金の返済に充てられてしまうといったリスクもあるのさ。

自己破産の特徴

| メリット | ・すべての借金の返済義務を帳消しにできる ・生活に必要な最低限の財産は手元に残せる ・賃貸住宅の場合は今までの家に住み続けられる ・ほとんどのケースで仕事も今まで通り続けられる |

| デメリット | ・20万円以上の価値がある財産はすべて没収されて債権者に配分される ・一部の仕事において資格制限がある |

案外そうでもないんですね。

借金が返せなくなってしまった人が生活を立て直す手伝いをしてあげるのも、弁護士の大きな仕事の一つなのさ!

とはいっても、自己破産は任意整理や個人再生に比べてリスクが大きいのは確か。

借金の返済に悩んでいたら、まずは弁護士に相談して自分がどの債務整理をするべきかよくアドバイスをもらった方がいいよ!

補足|どの債務整理を選んでもブラックリストに載ってしまうので注意

ブラックリストに載るというのは、新たにカードやローンの契約ができない状態のことさ。

債務整理をすると…

- 信用情報機関(しんようじょうほうきかん)に債務整理をした履歴が記録される

- カード会社や貸金業者が契約審査の際に信用情報機関の情報をチェックする

- 債務整理をした事実が発覚する

- 返済能力がないと判断され、審査に落ちてしまう

借金を減額できる代わりに、5~7年間はクレジットカードやローンの契約はできないと覚悟をしておいた方がいいよ。

借金減額シミュレーター(減額診断)は罠ではない!仕組みとからくりを解説!

ところで、最初に話していた借金減額シミュレーターについて詳しく聞きたいんですけど、あれって一体どういう仕組みなんですか?

借金減額シミュレーターは集客のために法律事務所が運営している

シミュレーターは『①借入期間、②借入総額、③返済状況』の3つを入力するケースが一般的かな。

必要な情報を入力すると、大体以下のようなことがわかるようになっているね。

- 借金の減額ができるかどうか

- 借金を減額するのに最適な債務整理はどれか

- 過払い金が発生している可能性があるかどうか

実際に相談するハードルを下げるために、無料で診断できるシステムを作っているのさ。

借金減額シミュレーターのメリット4つ

- 無料で借金が減額できるかどうか診断できる

- 匿名で気軽に相談できる

- すぐに結果がわかる

- 債務整理に力を入れている弁護士に相談できる

①無料で簡単に借金が減額できるかどうか診断できる

弁護士事務所に実際に相談をするとなると、電話で問い合わせをする必要があるから少し腰が重くなってしまうよね。

だけど減額シミュレーターを使えば、パソコンやスマホから24時間無料で借金が減額可能か診断ができるんだ。

弁護士事務所によっては初回の相談でも相談料が発生するところもあるし、とりあえず無料で診断できるというのは大きなメリットだね!

②匿名で診断ができる

つまり職場や住所、氏名などの個人情報は入力する必要がないのさ!

減額診断をしたからといってバレるリスクが少ないのは大きなメリットですね。

③すぐに結果がわかる

『30秒で減額診断!』みたいな謳い文句も、決して嘘ではないんだよ。

実際に減額するために必要な手続きについては、連絡先で記入したメールアドレスなどに後日案内が送られてくる流れになるケースが多いよ。

診断後の流れについては、このあと『実際に借金減額シミュレーターを利用した時の流れ』で詳しく解説するね。

④債務整理に力を入れている弁護士に相談できる

一口に弁護士事務所といっても、事務所によって得意分野が異なるのさ。

債務整理に力を入れていて経験豊富な弁護士に依頼をすることが、債務整理で失敗しないためにはとても大切なのさ。

\LINEで減額診断しよう!/

無料!匿名OK!

借金減額シミュレーターを利用する際の注意点

よし、そしたらさっそく必要事項を入力してと…。

いくら無料で手軽に診断できるからといっても、シミュレーターを利用する際にはいくつか注意しておかなくてはいけない点があるんだよ。

実際に減額できるかどうかは弁護士に相談してみないとわからない

シミュレーターは相談の間口を広げるために設置されている簡易的なものだから、必ずしも正確な診断結果が出るとは限らない。

シミュレーターでは減額できないと診断されても、実際に相談してみたら債務整理をした方がよかったケースだって考えられるんだ。

利用した事務所によってはしつこく営業をかけられる

だから、事務所によってはしつこく営業をかけられる可能性もあると覚えておこう。

シミュレーターを利用すると、詳細な診断結果を受け取るために電話番号やメールアドレスを入力する場合が多い。

診断結果の詳細を伝えるという名目で電話をかけてきて、そのまま強引に任意整理の提案をしてくるような事務所もあるのさ。

減額診断をするとそこの事務所などからメールや電話がしつこいくらいくるし。

そもそも債務整理て人生本当にやり直すことを考えるならまず自己破産を検討するのが先。— S・T・K (@shakkinnakusou) November 12, 2021

債務整理は、ほとんどの人が一生のうちに一度するかしないか。決して焦らずに、慎重に判断しよう。

悪質な業者が運営している場合もある

だけど、中には詐欺まがいな悪質業者が運営しているものもあるから注意しよう。

悪質な業者が運営していると判断できるケース

- 運営元の名前が実績のある法律事務所になっていない

- プライバシーポリシーが記載されていない

- 住所や勤務先の記入を要求される

- 手数料を要求される

闇金のようなところが運営をしていて、借金を減額できるという名目で新たな貸付を提案してきたりする恐れもあるからね。

実際に借金減額シミュレーターを利用した人の声

僕が試した #借金の減額診断 の流れ

1.ネットで減額診断を試す

2.詳しく案内するための確認メールが届く

3.電話相談

4.減額交渉を依頼するかを返答する無理に減額交渉を勧めたりしないので安心だった。https://t.co/By4g9hc2tU

— オクムラ@リボ払いの罠と盲点を発信中 (@revo100man) August 7, 2022

借金減額シュミレーターですが、100%とは言わないですがそこそこ信憑性はありますよ!もちろん使う弁護士さんにもよるとは思いますが、、、ちなみに私の友人数人が↓でシュミレートしたところ、概ね近い金額が減額になったそうです。

http://24.52981.hensai-kaiketsu.biz/5

実際に借金減額シミュレーターを利用する際の流れ

借金減額シミュレーターを利用した時の流れ

- 必要事項をシミュレーターに入力

- 減額可能かどうかはすぐに回答がでる

- とるべき手段や実際に減額可能な金額などについての詳細が後日送られてくる

- 担当弁護士と実際に相談をする

- 債務整理の手続きに移行する

①必要事項をシミュレーターに入力

事務所によって少しずつ異なるけど、基本的なな入力事項は『借金額』、『借入期間』、『返済状況』の3点だね。

②減額可能かどうかはすぐに回答がでる

カンタンな診断結果が出たあとには、メールアドレスと電話番号などの連絡先を入力する画面になる。

入力した連絡先に借金減額についての詳細が送られてくる流れになるね。

この時入力する個人情報は第三者へ勝手に送られたりすることは絶対にないから安心してね!

③とるべき手段や実際に減額可能な金額などについての詳細が後日送られてくる

先生の知り合いのFAST法律事務所のように、診断結果を入力してすぐに電話で折り返してくれるところもあるよ!

④担当弁護士と実際に相談をする

この時に聞かれる内容も減額診断で入力したものがメインだ。

わからないことがあっても、弁護士は借金問題のプロだからおまかせすれば心配ないよ!

ちょっと話を聞いてみて『まだ自分に債務整理は必要ないな』と判断できればこの段階で断ってもいいし、強引に勧誘するようなやり方はしないから安心してね。

⑤債務整理の手続きに移行する

FAST法律事務所の場合は、減額診断した人のうちおよそ10~15%ほどの人が実際に債務整理の手続きに移行しているんだ。

もし弁護士費用の支払いが不安だっていう人も、分割での支払いも可能だから安心してね。

借金の減額をしたい人が注意するべき点

だけど、借金の減額を考えている人がシミュレーターを利用する前にまず注意しておかないといけない点も知っておいて欲しいな!

まずは自身の収支のバランスを見直す

借金の返済をスムーズに行っていくためには、以下の3つの対策が考えられる。

- 借金自体を減らす(債務整理)

- 収入を増やす

- 支出を減らす

収入を増やすなんて仕事を変えたり副業をしない限りなかなか難しい…。

そうなると、③の支出を減らすっていうのが一番簡単なんじゃないですか?

だけど、何よりも重要なのは、日々の支出を減らして収入の一部分を借金の返済に充てても余裕がもてる暮らしを送ることなんだ!

| 削れる可能性の多い支出 | 対処法 |

| 携帯料金 | ・格安SIMの利用 ・契約プランの見直し |

| インターネット料金 | ・公共WIFIの利用 |

| 動画配信などのサブスクリプションサービス | ・不要なものは解約 |

| 生命保険などの各種保険 | ・不要なものは解約 |

| 食費 | ・外食を控える ・自炊して弁当を作る |

細かく家計簿をつけるのは大変かもしれないけど、せめて毎月の固定費くらいはしっかり洗い出して見直してみるべきだね!

減額シミュレーターはあくまで参考にしかならないことを理解する

だけど、あくまで参考程度にしかならないと覚えておこう。

その人のおかれている状況によってまったく異なってくるものなんだ。

実際のところは弁護士に相談しないと何も解決しないと思った方がいいよ!

弁護士に直接相談することのメリット

確実に借金問題を解決するには弁護士に相談するのが一番だけど、弁護士に相談することのメリットについてもしっかり理解しておこう!

無料相談を受けている弁護士も多い

なぜかって、借金に悩んでいる人はお金がないってことくらい弁護士もわかっているからだね。

初回の相談だけ無料なら、いくつかの事務所に相談してみるっていうのも気軽にできますね。

弁護士に直接相談すると適した債務整理を提案してもらえる

債務整理のなかには任意整理、個人再生、自己破産の3種類が含まれる。

それぞれについて今日だけじゃ紹介しきれないくらい制約や特徴があるんだ。

そんな債務整理について、ネット上で調べた知識を頼りに自分で判断を下すのは難しいんだよ。

債務整理を取り扱っている弁護士であれば、仕事として色々なパターンの人の債務整理を何百件と対処しているはず。

プロに任せて意見を聞いた方が解決が早そうですね!

実際にどの程度減額できるのかわかる

弁護士に相談すれば、実際に債務整理をすると借金がどれくらい減らせるのかってことを詳しく教えてもらえるんだ!

年利15%の100万円を60回返済(5年返済)で借りているケース

| 月々の返済額 | 完済までに支払う利息 | 総支払額 | |

| そのまま返済する場合 | 23,790円 | 427,396円 | 1,427,396円 |

| 任意整理した場合 | 約16,600円 | 0円 | 1,000,000円 |

なんだか今すぐに弁護士に相談したくなってきたぞ…。

依頼をすれば取り立ても止まる

実は、任意整理などの債務整理を申し込めば、すぐに債権者からの取り立てを止められるんだよ!

弁護士は債務整理の依頼を受けると、『受任通知』というお知らせを債権者に送る。

この受任通知を受け取った債権者は、債務者に対して取り立てなどのを含めた連絡を一切してはいけないと法律で決められているんだ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第21条 – e-Gov法令検索】

1日でも遅れると電話がかかってくるから結構ストレスだったんだよな…。なんだか、債務整理はいいことづくしですね!

複数の弁護士に相談して費用や対応を比較するべき

だけど、あせりは禁物!

弁護士への相談は無料であるケースがほとんどだから、複数の弁護士に相談して費用や対応をよく比較して依頼先を選ぶべきなんだ。

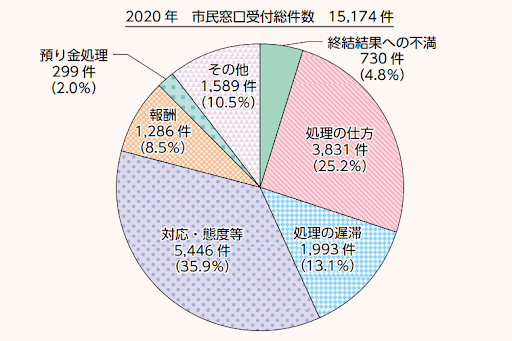

だけどね、債務整理を依頼した弁護士に対して不満があって後悔してしまう人は非常に多いのさ。

・弁護士に対する不満

【引用:苦情及び紛議調停 – 日本弁護士連合会】

【引用:

【引用:

機械的に件数をこなすばかりで、全然こちらの気持ちを考えてくれないような人もいるのは確かなのさ。

債務整理は弁護士とのやりとりも多いし、あとあと後悔しないようにしっかりと親身になって相談を受けてくれるような人を探すべきだよ。

\LINEで減額診断しよう!/

無料!匿名OK!

まとめ

- 借金を減額する主な手段は債務整理で、人によって選ぶべき手続きが異なる

- 借金減額シミュレーターは怪しいものではないが、あくまで参考にしかならない

- 借金を減額するための近道はまずは弁護士に相談すること

実際にどうなるかはわからないけど、相談だけなら無料で聞いてくれるってことだし僕もまずは弁護士に相談してみます!

先生のお知り合いのところだったらLINEでも無料相談を受け付けてくれるんですよね?

早速おくってみよ〜っと。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。