遊びに行って、たくさん買い物して、美味しいもの食べて今月は、クレジットカードをたくさん使ったんだけど、どうにも払えないんだよね…

クレジットカードは確かに便利だから払いすぎてしまうよね…でも返済できないからって放置すると、大変なことになるかもね…

ちょっと、先生に聞いてみよう…!

クレジットカードの返済をそのまま放置すると大変な結末が待っています。

そこで今回は、クレジットカードの借金が返済できないときの対処法ともし滞納してしまったときに起こるリスクについて解説します。

\専門家に無料相談しよう!/

クレジットカードの借金が返済できない時にすべきこと

クレジット会社に連絡する

クレジットカード会社も鬼じゃないから、支払い方法や期限について相談にのってくれるよ。

主なクレジットカードの問い合わせ先はこんな感じだよ。

| JCB CARD | 電話番号:06-6944-2222(有料) 受付時間:9時~17時 営業日:平日(土日祝・年末年始は休み) |

| イオンカードセレクト | 電話番号:0570-071-090(有料) 受付時間:9時~18時 営業日:年中無休 |

| 楽天カード | 電話番号:0570-66-6910(有料) 受付時間:9時半~17時半 営業日:年中無休 |

| エポスカード | 電話番号:03-3381-0101(有料) 受付時間:9時~19時 営業日:12月31日~1月3日は定休日 |

| PayPayカード | 電話番号:0570-09-8181(有料) 受付時間:24時間 営業日:年中無休 |

返済方法を変更する

そうすることで少し遅れてしまったけどひとまず返済している状態にできる。

でも、分割払いやリボ払いにすると手数料がかかり、金利が発生するからよく考えて返済方法を変更するか決めてね。

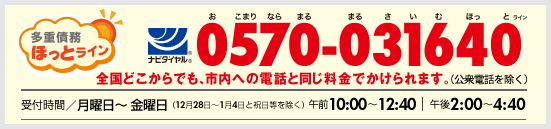

日本クレジットカウンセリング協会に相談する

日本クレジットカウンセリング協会とは、クレジットや消費者ローンを利用して多重債務(たじゅうさいむ)といういろいろなところから借金をしてしまっている状態の人に対して、どうしたらいいか相談を受け付けているんだ。

カウンセリングなら無料だから一度かけてみてね。

お問い合わせ:0570-031640

【参考:日本クレジットカウンセリング協会】

だから、あとで紹介するけど、弁護士に相談して債務整理で借金を減額した方が良い場合もあるよ。

クレジットカードの社金を返済できず滞納した場合のリスク

遅延損害金の発生|滞納1日目~

遅延損害金とは、返済日に払わなかった賠償金ってイメージだね。

遅延損害金は、利息制限法(利息制限法1条、4条)によって通常の金利よりかなり高く設定されているんだ。

借金の金額によって、年利で21.9~29.2%もつくことになるよ。細かい内容になるから、クレジットカードの遅延損害金を紹介するね。

| クレジットカード名 | 遅延損害金※年率 | |

| ショッピング | キャッシング | |

| 三井住友VISAカード | 14.6% | 20.0% |

| 楽天カード | ||

| JCBカード | ||

| アメリカン・エキスプレス | ||

| ワイジェイカード | ||

| au PAYカード | 14.55% | 19.92% |

| セゾンカード | 14.6% | 20.0% |

| オリコカード | 14.6% | 18.0% |

| dカード |

14.5% |

20.0% |

借金総額×年率×滞納日数÷365日=遅延損害金

100万円×15%×62日(31日×2ヶ月)÷365=2万5,479円になるね。

新規の借金はできなくなる|滞納1日目~

いわゆるカードが止まったっていわれるやつだね。

先月分の支払いができていない人にまだカードを使わせるなんて怖いから利用できなくなるのも当然だよね。

これまで、削った生活費をカードで補填している人は一大事となるね。

電話やメールなどで取り立て|滞納数日後

まだこの時点だと口座の金額が足りなくて引き落とせなかったということもあるからしっかり対応すれば大丈夫だよ。

ブラックリストにのる|滞納2ヶ月後

信用情報というのは、クレジットカードなどの契約状況が記録されていて、クレジットカード・ローンの審査の際に参照されるんだね。

この記録に、借金の滞納という事故情報も記録されることになる。

| 信用情報機関 | |

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社が加盟する信用情報機関 |

| 株式会社日本信用情報機構(JICC) | 消費者金融が加盟する信用情報機関 |

| 全国銀行協会(全国銀行個人信用情報センター・KSC) | 銀行や信用金庫、信用保証協会などが加盟する信用情報機関 |

滞納しているクレジットカード会社だけじゃなく、ほかのクレジットカード会社や金融機関にも滞納していることがバレてしまうんだ。

代位弁済をされると一括請求を受ける

代位弁済は、借金をしている人の代わりに保証会社が返済を行ってくれる。

ただし、代位弁済が行われても、信用情報には記録されることになる。

保証会社が代位弁済したことによって、返済する相手が変わっただけだよ。取り立てを受ける事実には変わりないからね。

とはいえ、クレジットカードの場合、保証人や保証会社がつくこと事態ないだろうから、他のローンで保証会社がついたような場合だね。

催告書や一括請求の通知が届く|滞納3ヶ月~

このときには、滞納分とさっきの遅延損害金も入った額になるからそれなりの額になってしまう。

借金をした人は、「将来分の支払いに関して期日が来るまで返済しなくていい」という期限の利益で守られているんだけど…滞納することでこの権利を失っちゃうんだね。

それで一括請求を受けることになるんだね。

裁判所から訴状が届く|滞納3ヶ月~

クレジットカード会社も、借金の返済を求めて、法的手段に訴えてくることになる。

訴状(そじょう)というあなたは訴えられましたよ、だから裁判所にきてくださいねっていう手紙がくるんだ。

裁判に欠席すれば、相手の言い分が認められたことになるし、差し押さえのリスクが高まってしまうよ。

給料などが差し押さえられる

そうすると、差し押さえがきて、給料の4分の1や、預貯金などが差し押さえられることになるよ。

それも、借金が完済するまでだね。つまり、失うことになるんだ。

家族に知られる可能性が高まる

家族に借金があることがバレて、ずっと返済できていないってなれば家族内で大問題になる。

返済ができないならどうしようもなくなる前になにか手段を考えて、たとえば弁護士事務所に債務整理の相談にいってみよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

クレジットカードの借金を返済できない場合の最終手段

債務整理とは、法律にのっとって、借金が減額できる方法なんだ。①任意整理、②個人再生、③自己破産の3つがあるよ。

任意整理

減額分は3~5年で完済することになるよ。

自己破産など合法的に踏み倒されることより、少しでも借金を返して欲しいから交渉に応じてもらえる可能性があるんだね。

弁護士に依頼することで、不利な内容で合意するデメリットがなくなるから、1度弁護士に相談することをおすすめするよ。

\LINEで減額診断しよう!/

無料!匿名OK!

個人再生

任意整理より強力な減額効果があって、元本から大きく減額することができるんだ。

そのかわり、3年以内の返済計画をしっかり立てたりすることが求められるよ。

個人再生は、100万円以上の借金があるときに、大きな減額効果を発揮するからね。

財産を失いたくないとか、住宅ローンがある人におすすめだね。

自己破産

自己破産とは、裁判所の判断で借金の返済義務をなくすことができる債務整理の中で一番強力な方法なんだ。

だけど、そのかわり一定以上の財産を没収されてしまうなどのデメリットもあるよ。

とはいえ、減額どころか借金が免除されるし、仕事をクビになったり、戸籍にのるっていうようなこともないんだ。

借金がもう返済できるだけの収入がない、財産もないといような人ならおすすめだね。一度弁護士に相談してみるのがいいね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

債務整理後はクレジットカードは使えるの?

債務整理後にはクレジットカードが使えない

なぜなら、債務整理をすることで信用情報に債務整理したことが記録されてしまうんだ。

だから、今までのカードはもちろん使えないし、新しいカードも信用情報に傷がついてるから信用されず、審査に通らないよ。

5~7年経つとクレジットカードが使える

だからその時期が過ぎれば、クレジットカードの審査にも通って使えるようになるよ。

| 信用情報機関 | 登録期間 | |

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社が加盟する信用情報機関 | 5年 |

| 株式会社日本信用情報機構(JICC) | 消費者金融が加盟する信用情報機関 | 5年 |

| 全国銀行協会(全国銀行個人信用情報センター・KSC) | 銀行や信用金庫、信用保証協会などが加盟する信用情報機関 | 7年 |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

というのも、各貸金業者などは、信用情報とは別に社内でNG顧客リストなどを作ってる場合があるからだね。

一度債務整理した人にお金を貸したくないと思うのは仕方ないことだ。

だから5~7年経過しても債務整理したクレジットカード会社ではカードを作ることはできない可能性が高いよ。

クレジットカードの借金を債務整理すべき判断基準

すでにブラックリストにのってるなら債務整理すべき

というのも、滞納をしても債務整理をしてもどのみち信用情報に記録が残ることになるからだ。

滞納の末は差し押さえが待っているけど、債務整理なら借金が減額・免除される。同じ結果でも後者のほうが遥かにいいよね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金総額が年収の3分の1以上

これが総量規制(そうりょうきせい)とよばれる借金額の限度だよ。

法律が禁止しているくらいの額だからそのヤバさがわかるよね?

だから、そんなに借金があるなら一度債務整理してしっかりとした生活を送れるようになる方がいいね!

債務整理後も使えるキャッシュレス決済

どうにかできないの?

でも、くれぐれもまた返せないほどの借金を作らないようにね!

デビットカード

クレジットカードと違うのは、口座に残高がなければ使うことができないよ。

だからこそ、直接同時に口座から引き落とされることで借金を作ってしまうってことを防止できるからさいむくんにはピッタリかもね!

チャージ式決済

たとえば、Suicaがチャージ式の決済方法だね。

Suicaなどであれば、先払いでお金を入れて使うことになるからチャージしたお金がなくなったらもう使えないよ。

家族カード

破産した人は、クレジットカードを作ったり契約することができないけど、家族カードを持つことはできるよ。

でも、クレジットカードにはかわりないから、たくさん使うと家族に返済の請求がきてしまう。

だから、くれぐれも気を付けて使ってね。

その他のキャッシュレス決済

クレジットカードの仕組みとは?

だから、返済できないほど使ってしまうんだよ。いい機会だからしっかり理解しようね!

ショッピング枠とは

そもそもクレジットカードは、支払日に使った分をしっかり返しますよっていう信頼で成り立っている。

だから、信頼でカード会社が商品を買うときの代金を一時的に立て替えてくれているんだ。

キャッシング枠とは

つまり、現金をそのまま借りているってこと!

キャッシングすると、借りた金額を返済日まで金利を加えた額で返済しないといけない。

そうすると、1万円借りたとき月に2000円も利息がついてしまう。

だから、計画的に利用しないとすぐに借金が増えてしまうんだ。

分割払いとリボ払いの違いとは

毎月お金を支払うことになるし一緒じゃないの?

分割払いは、使った金額を一定の回数に”分割”して返済するという契約なんだ。

たとえば、10万円の商品を購入した場合に月々1万円の返済で設定していた場合には10か月かけて返済することになるんだよね。

| 分割払い | 使った金額を一定の回数に”分割”して返済するという契約 |

| リボ払い | 支払残高の大きさに関わらず、毎月一定の金額を返済していく契約 |

まとめ

- クレジットカードの借金が返済できない場合はクレジットカード会社に連絡して相談をする

- クレジットカードの借金を返済できず滞納するとリスクがある

- 滞納すると、クレジットカードが使えなくなってこれ以上借金ができなくなる

- 滞納を続けると、最終的には一括請求を受けたり、訴状が届いたり、差し押さえを受ける恐れがある

- どうやってもクレジットカードの借金が返済できない場合は、債務整理を検討しよう

- 債務整理をするとクレジットカードは使えなくなるけどキャッシュレス決済をうまく利用しよう

気軽に使えて便利だからこそ、クレジットカードでの買い物もキャッシングも借金なのを忘れないでね!

むしろクレジットカードを使いすぎてしまう状況を改善できるかもね!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。