「会社が成長してきたので、そろそろ増資したい!」

「でも、そもそも増資って何?」

増資をすれば会社が拡大している感じがしますし、資金基盤が強健になるため、さらなる事業展開も望めて喜ばしいですよね。

増資といえば何となく良いイメージがありますが、実は良いことばかりでもないんです。

そこで、今回は増資の意義や具体的な方法をしっかりと確認したうえで、メリット・デメリットをわかりやすく説明いたします!

この記事を読めば、増資に関する基礎知識がすべて身に付きますよ!

目次

1.増資とは?

増資とは、その名の通り資本金の額を増加させることを意味します(資本金は貸借対照表においては純資産の部に表示されています)。

増資には、大きく分けて①株主からの資金の払い込みがある「有償増資」と、②株主から払い込みがなく、純資産内での資本の構成割合を変えることによって資本金を増加させる「無償増資」の2つに分類されます。

さらに、有償増資は①株主割当増資、②第三者割当増資、③公募増資の3つに分かれます。

まずは、有償増資から見ていきましょう。

(1)有償増資

有償増資とは、新株を発行して株主や投資家などから資金を投入してもらうものです。

具体的には以下の通り、株主割当増資、第三者割当増資、そして公募増資の3つの方法があります。

#1:有償増資

株主割当増資は、既存の株主の持株割合に応じて新株を発行するものです。

これにより、それぞれの株主の持株数は増加しますが、持ち株比率に変化はありません。

持株比率とは、その会社の発行済株式総数に対し、株主が保有する株式の割合のことです。

持ち株比率を維持したまま増資をすることができるため、既存株主からの反発を招くことなく資金調達をすることができる点にメリットがあります。

#2:第三者割当増資

第三者割当増資とは特定の第三者に対して新株を割り当て、引き受けてもらうものです。

主に取引先の金融機関や企業、自社役員、従業員関係者から募集することが多いために「縁故者割当増資」と呼ばれることもあります。

新規の株主を募集するので、持株割合に変動が生じます。

第三者割当増資については、こちらの記事もご覧ください!

スタートアップ資金調達のデファクトスタンダードである第三者割当増資の総まとめ

#3:公募増資

公募増資とは不特定多数の投資家に対して引き受けの勧誘を行うものです。

資金を広く集められることから、資金調達を目的とする場合に用いられる方法です。

ちなみに、有償増資の出資手段は現金だけでなく、動産、不動産、債券、有価証券による出資である「現物出資」という方法でも可能です。

ただし、こうした現物は適正な評価が難しいことから、取締役会での決議で現物出資の内容を定めたうえで、適正な評価を確保する手続きが必要です。

したがって、現物出資は設立時の資金調達も含め、あまり活用されている制度ではありません。

(2)無償増資

無償増資とは株主や投資家からの払い込みではなく、会社の資本構成を変えることによって増資をしようとするものです。

たとえば、純資産である資本準備金や利益準備金などを減額しその分だけ資本金を増加させるといった方法です。

具体的には仕訳を見たほうがわかりやすいかと思いますので、下記「5.増資の仕訳 (2)無償増資」の項をご参照ください。

2.増資のメリット

増資には株主から出資を受け取って資本金を増資する有償増資と、株主から出資を受け取らずに資本構成を変える無償増資の二種類があることを紹介しました。

では、増資によってどのようなメリット・デメリットが得られるのか見ていきましょう。

まず、メリットとして、①資金調達ができる、②会社の与信向上の2つが期待されます。

特に、有償増資の場合であれば双方のメリットを享受することが可能です。

(1)資金調達ができる

有償増資によって資本金を増額した場合は、返済の義務がない資金を調達することができるため、資金繰りが楽になります。

一方で、資金調達の別の手段として金融機関からの借入、つまり負債による資金調達がありますが、他人資本である負債は返済の義務があり、かつ資本コストとして利息が上乗せされます。

しかし、自己資本である資本金の場合は、返済義務がないという長所があります。

ただし、株式資本には配当金の支払いなどの義務が発生するため負債と同様に資本コストがかかります。

(2)会社の与信向上

第2のメリットとして、会社の与信が向上することにより、金融機関からの与信を受けやすくなるなどのメリットがあります。

金融機関が与信を行う際の指標として自己資本比率があり、この自己資本比率は、貸借対照表の純資産が増加することによって増加します。

そして、有償増資の場合、外部から資金の払い込みを受けるので、会社の純資産が増加します。

そもそも、純資産とは「純資産=資産―負債」で、会社の正味の資産、つまり“純“資産を表すものです。

自己資本比率は「自己資本比率(%)=純資産÷資産×100」で計算されます。

自己資本比率は高いことは、すなわち会社に負債が少ないことを意味し、金融機関や投資家としては安心して資金を注入することができるようになります。

3.増資のデメリット

増資によるメリットは資金が調達できる点、自己資本比率の増加によって与信をうけやすくなるという点を説明しました。

一方で、増資によるデメリットとして、①優遇税制の対象外となること、②持株比率が変化するという2つが挙げられます。

それでは、以下から具体的にみていきましょう。

(1)優遇税制の対象外となることも

資本金が増えることで、税制上の優遇が受けられなくなることがあります。

会社規模の小さい企業などに対しては、「法人税率の軽減」などの税制優遇があります。

法人税法では資本金によって企業規模を区分しているので、増資を行うことにより法人税法での会社規模が拡大することとなり、優遇税制の対象外となってしまうことがあります。

中小企業の区分になるのは、法人税法では主に資本金1億円以下の企業です。

中小企業の区分を外れると、具体的には次のような優遇が受けられなくなります。

- 法人税の軽減税率の適用

- 少額減価償却資産の損金参入の特例

- 機械を取得した場合の税額控除及び特別償却

- 資本金が1,000万円以上になると、法人住民税(都道府県税・市町村税)の均等割の金額が高くなる

- 会社設立当初に資本金が1,000万円の場合、消費税が免除される

消費税免除に関しては、資本金が会社設立時に1,000万円未満の場合、消費税の免除がされます。

しかし、儲かっている個人事業主が法人成りをし、資本金の額を1,000万円に増資した場合、課税事業者となり1期目と2期目の預かった消費税を残すことができません。

さらに、資本金額が1億円以上になると、事業税の外形標準課税(資本金などの会社規模に対しての課税のこと)の適用事業者になります。

この場合、会社が赤字になった場合でも事業税を納める必要があります。

(2)持株比率が低下することも

特定の第三者に新株を割り当て、これを引き受けてもらう第三者割当増資を行った場合、持株比率(議決権の保有割合)が変化してしまうデメリットがあります。

これは、第三者割当増資は新規の株式を発行するため、新たに議決権を付与される人が増える結果、既存株主の1票の価値が割合的に低くなってしまうからです。

また、1株あたりの利益額つまり、「純利益÷株式数」が減少し1株当たりの価値が低下する「希薄化」が起こります。

これにより、価値が下がることを既存株主が恐れ、手放すことにより株価が下落する可能性があります。

4.増資を行う方法

ここまでは、増資のメリットやデメリット等について説明してきました。

それでは、増資を行う際、具体的にはどのような手続きが必要なのでしょうか?

増資を行うに際しては、会社法上の手続きと、会計上の手続きの双方が必要となります。

以下からは、まず会社法上に定められた増資の具体的方法について説明します。

(1)株主総会決議を行う

資本金の額を増資するために必要な株主総会決議は、特別決議よりも緩い決議である、普通決議によって行います。

原則的には会社の純資産は会社の所有者である株主のものですが、資本金を増額させることは株主に主に不利には働かないため、減資の場合とは異なり普通決議で足りるとされているのです。

株主総会の詳細な説明については、こちらの記事で詳しく行っています!

株主総会と取締役会の違いとは?会社運営に必要な決議事項を総まとめ

(2)登録免許税を支払う

登録免許税とは、登記、登録、許可、認可などを申請する際に納付する国税の一種(登録免許税法第2条)であり、増資した額を国に登録する際にも支払う必要があります。

具体的には、株式会社が募集株式の発行による変更登記を申請するときは、登録免許税として「3万円」または「増加した資本金の額に1,000分の7を乗じた金額」の、いずれか大きい方の金額を納めなければなりません。

たとえば、100株を新たに発行し、1株当たり50,000円の払い込みを受けたとします。

その場合、「増加した資本金の額に1000分の7を乗じた金額」は「100株×50,000円/株×7÷1,000=35,000」となります。

したがって、「3万<35,000円」となり、登録免許税は35,000円となります。

(3)募集株式発行(増資)の登記に必要な書類一覧

一般的に増資の登記に必要な書類は次のとおりです。

- 株主総会議事録

- 株主のリスト(募集株式の内容と株主リスト)

- 取締役会議事録

- 株式総数引受契約書

- 払込証明書

- 資本金計上証明書

- 登記委任状(弁護士等に委任する場合)

5.増資の仕訳方法

会社法上、増資を行うには株主総会による決定が必要で、さらに登記するためには登録免許税を国に支払う必要がありました。

では、会計上は増資をするとどのような処理がされるのか見ていきましょう。

(1)有償増資の仕訳方法

有償増資を行う場合は、金銭による出資を受けた場合と現物出資の場合があります。

#1:金銭による出資の場合

まずは金銭による出資の例を見てみましょう。

たとえば、上述の例を用いて、100株を新たに発行し、1株当たり50,000円の払い込みを現金で受けたとします。

その場合の仕訳は下記のようになります。

また、会社法で定められる最低限度額(払込額の2分の1)を資本金とした場合は下記のように、資本金に計上した残りの額を資本準備金として積み立てます。

仕訳は下記のようになります。

資本準備金とすることにより、資本金を増額せずに純資産を増加することができ、税制上の優遇を受けられるままなどに調節することも可能です。

#2:現物による出資の場合

金銭以外の現物による出資を受けた場合、有形固定資産の公正な評価額を、時価をもって取得原価とします。

たとえば、時価7,000,000円の土地で出資を受けた場合、仕訳は下記の通りになります。

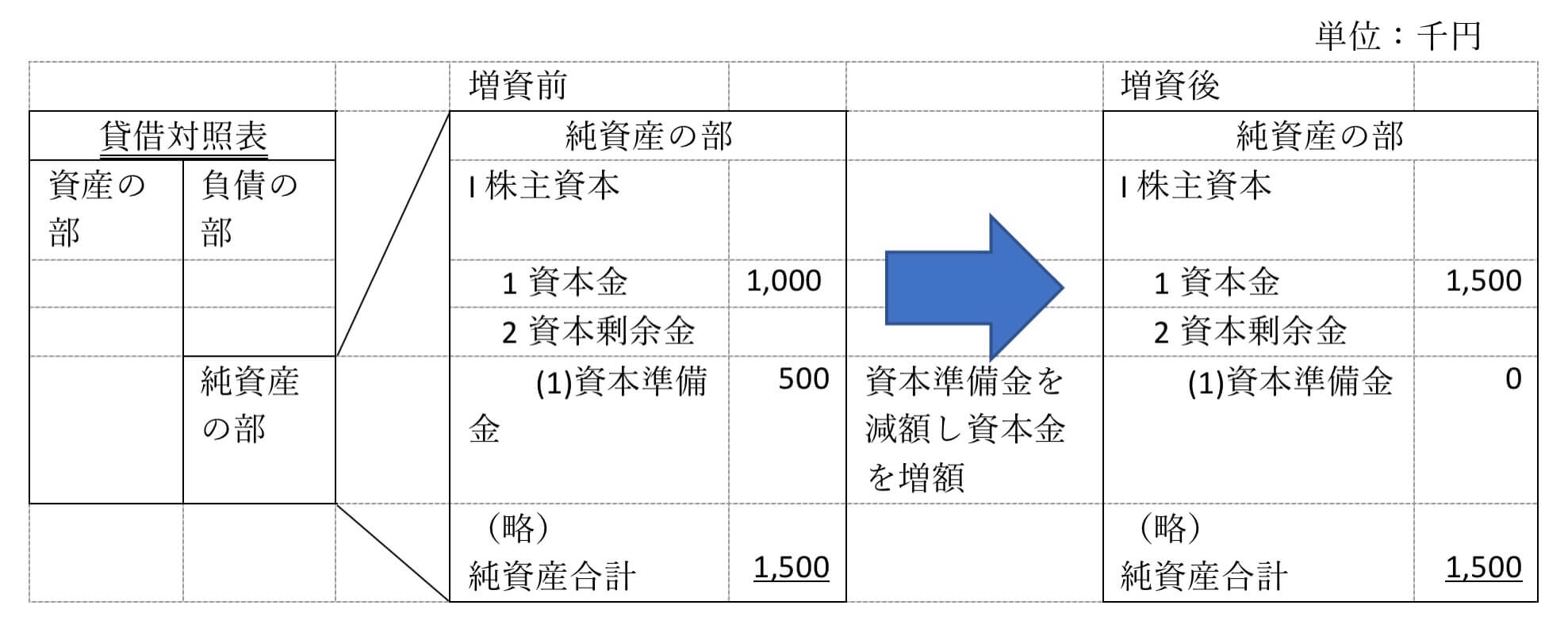

(2)無償増資の仕訳方法

次に、株主からの払い込みがない、資本の構成割合の変更である無償増資についてみていきましょう。

無償増資は構成割合を変化させるだけですので、資産の増加はありません。

仕訳をみるとわかりやすいかと思います。

たとえば、資本準備金500千円を減額し、資本金を増加させた場合、下記のような仕訳になります。

資本準備金も純資産なので、借方に資本準備金があるということは純資産の減額を表します。

一方で、貸方に資本金が発生しており、純資産が増加しています。

このように、資産の増加なく、資本金を増加させることが可能です。

貸借対照表の影響は下記の通りで、純資産合計は1,500千円と増資前も増資後も総額は変わりません。

(3)新株予約権発行の仕訳方法

新株予約権の場合には、有償増資と無償増資の間のような処理をします。

新株予約権とは新株予約権の購入者は株式を一定の期間、一定の価格で株式を購入できる権利で株式を目的とするコール・オプション(買う権利)です。

たとえば、発行総数10個、1個当たり30株の購入権の新株予約権を総額20千円で発行し、全額払い込みを受けた場合、会社は下記のように処理します。

新株予約権の権利行使時の払込額の総額は100千円です。

前述の新株予約権のすべての権利行使が行われた場合の仕訳は下記のようになります。

このように、権利行使時に純資産である新株予約権を減額すること、権利行使時の払込額である現金の払い込みの2つによって資本金を増加させる場合もあります。

6.まとめ

増資は株主から資金が払い込まれる有償増資と、払い込まれない無償増資による2種類に大別されます。

有償増資は既存の株主の保有割合に応じて新株を発行する株主割当増資、特定の第三者に新株を割り当て引き受けてもらう第三者割当増資、不特定多数の人々に新株の受け入れを要求する公募増資の3つの方法があります。

増資のメリットは返済義務のない自己の資金が調達できること、自己資本比率の増加による与信の受けやすさが挙げられます。

半面、デメリットは税制上の優遇が対象外となってしまうこと、持株比率が変化してしまうことが挙げられます。

増資によって資金が増え、経営がしやすくなる効果などはシンプルである一方、税制上の優遇などは複雑で専門家の力を是非借りたいところです。

また、現物出資を時価評価する際にも専門家の知識が不可欠です。

もしお困りであれば、専門家へのご相談をおすすめ致します。

スタートアップドライブでは、ファイナンス/会計/税務の相談に最適な専門家や法律事務所を無料で紹介します。

お電話で03-6206-1106(受付時間 9:00〜18:00(日・祝を除く))、

または24時間365日相談可能な以下のフォームよりお問い合わせください。