自己破産しようかなって知り合いにいったら、「奨学金は自己破産できないらしいよ」っていわれたんだけど、奨学金って自己破産できないの?!

ただし、連帯保証人にも請求が行ってしまうから、自己破産が認められるとしても、「できない」って思ってる人は多いんじゃないかな?

今日は、奨学金と自己破産、連帯保証人、そして、

返済が苦しい人のための救済制度もあわせて紹介するよ。

今回の解説ポイントはこちら。

- 自己破産を利用できる条件

- 奨学金も自己破産できる理由

- 奨学金を自己破産した場合の影響・連帯保証人への影響

- 日本学生支援機構の救済制度

- 奨学金を自己破産以外で解決する方法 など

返済総額が高額になりがちな奨学金ですが、「返済できなくなっても自己破産できない」はウソです。

奨学金の自己破産を考えている人も、まだ自己破産までは考えてない人も、ぜひご覧ください。

\専門家に無料相談しよう!/

「奨学金は自己破産できない」はウソ

自己破産とは、裁判所の許可で借金の返済義務がなくなる手続き。

自己破産では、自己破産が認められない禁止行為や、返済義務がなくせない借金などが決められているけど、どちらにも奨学金は含まれていないからね。

ただ、誰でも気軽にできるわけではなくて、利用するには条件があるんだ。

条件は「奨学金が自己破産できるための条件」で詳しく解説するね。

奨学金は免責不許可事由にならない

この自己破産における禁止行為は、免責不許可事由(めんせきふきょかじゆう)というよ。

免責不許可事由っていうのは、要するに不正な行為があると、自己破産を認めませんよってことだね。

自己破産のルールを定めた法律で決められているんだ。

例えば、財産を隠してはいけないとか、手続きに協力しないと自己破産できないとかね。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

四 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

十一 第四十条第一項第一号、第四十一条又は第二百五十条第二項に規定する義務その他この法律に定める義務に違反したこと。

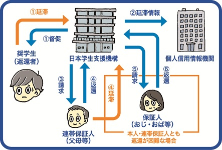

機関保証なら他の人が請求を受けることもない

連帯保証人は、元に借りた人が返済できない場合の代打だからね。

日本学生支援機構の奨学金には、保証制度が2種類ある。それが、人的保証と機関保証だね。

| 人的保証 | 自分の親族など、人を保証人にする必要がある。 |

|---|---|

| 機関保証 | 奨学金を貸してくれた機関が指定する保証機関が連帯保証人になるため、新たな保証人は必要ない。 日本学生支援機構の場合は、公益財団産法人日本国際教育支援協会。 |

【参考:保証制度について – 独立行政法人 日本学生支援機構】

連帯保証人・保証人がいるならおすすめはできない

逆に、人的保証なら、自己破産をすると連帯保証人や保証人に請求されてしまうんだ。

だから、連帯保証人や保証人がいるならあまりおすすめはできないかな。

もちろん、自己破産自体ができないわけではないし、彼らの了承を得られれば何も問題はないけどね。

一応、「奨学金を自己破産する前にチェック!奨学金の返済が苦しい場合の対処法」や「自己破産以外の債務整理はできる?」でも、人的保証の場合の対処法を解説するね!

奨学金が自己破産できるための条件

ここでは、3つの条件について解説するよ。

- 支払い不能である

- 借金は非免責債権だけではない

- 免責不許可事由にあてはまらない

支払い不能である

いいかえれば「すでに支払い期限が来ている借金をずっと返済できておらず、今後も支払うのが難しい状態」なんだ。

例えば、借金をずっと滞納していて、一括返済を求められたとしよう。

その時点での借金が払えない上に、病気や無職などで将来的に返済が難しいような場合なら、自己破産の手続きの条件を満たしているといえるよ。

支払い不能の状態は借金額だけでなく、預貯金額や収支のバランスなどを見て総合的に判断されるよ。

仮に、収入があっても、今すぐ返済しないといけない借金が数億円なら自己破産の条件を満たしていることになる。

逆に、借金が数十万円しかなくても病気で働けず今後も無職という状況でも、自己破産の条件を満たしているといえるよ。

借金は非免責債権だけではない

非免責債権は、債務整理で減額・免除できない借金で、税金や養育費などがあてはまるんだ。

非免責債権の例

- 税金

- 養育費

- 特定の損害賠償金 など

(免責許可の決定の効力等)

第二百五十三条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

四 次に掲げる義務に係る請求権

イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務

ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

五 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

七 罰金等の請求権

免責不許可事由にあてはまらない

免責不許可事由は、自己破産で禁止されている行為だったね。

例えば、こんな行為があてはまるよ。

- 裁判所にウソの説明をする

- 過去7年以内に自己破産や個人再生をしている

- 手続きの直前に財産を隠す・他人に譲る など

債権者(貸した側)からしたら、借金を返してもらえないんだ。

もしなんのルールもなく、誰でも気軽に利用できてしまったら、借金を返してもらえない債権者は損ばかりしてしまうよね。

お金を借りても自己破産をすれば、借金なんて踏み倒し放題になってしまう。

だから、気軽に利用されるのを防ぐため、条件や禁止行為が決められているんだよ。

奨学金を自己破産するとどうなる?

- 連帯保証人・保証人に請求が行く

- 手続きする借金を選べない

- 5~7年は借り入れやクレジットカードが利用できない

- 一定の財産は残せる

- 資格制限を受ける場合がある

- 官報に掲載される

- 仕事をクビになったり結婚できなかったりすることはない

連帯保証人・保証人に請求が行く

連帯保証人は、借りていた本人と同じ責任を負う立場だからね。これは奨学金でも同じだよ。

人的保証を選択していた場合、本人が自己破産をすれば、本人が返還するはずだった奨学金は連帯保証人に請求されるんだね。

もし連帯保証人も返還できなかったら、保証人に請求されるんだ。

手続きする借金を選べない

自己破産は、裁判所を通す公的な手続き。こちらの都合で手続きする借金を選べないんだ。

つまり、ほかの借金に連帯保証人や保証人がついていれば、奨学金とは関係ないところで影響が出てしまう可能性があるんだね。

奨学金以外にも借金があって、連帯保証人や保証人がついている場合は、自己破産する前に必ず話を通しておこう。

「自己破産なんて聞いてない」「払えない」という余計なトラブルになって関係を悪くしないためにね。

5~7年は借り入れやクレジットカードが利用できない

利用できないしくみは言葉で説明するのが難しいから、視覚的にわかりやすくまとめてみたよ。

- 自己破産をすると信用情報(お金の貸し借りの履歴)に記録がのる

- 借り入れやクレジットカードの申し込みでは、返済能力を知るための審査があり、信用情報をみられる

- 自己破産は借金を返済できないときに行う手続きなので、返済能力がないと思われる

- 申し込みの審査に通れず、借り入れやクレジットカードが利用できない

自己破産の記録が残る期間

表でまとめるから、参考にしてね。

| 信用情報機関 | 自己破産の記録が残る期間 |

| CIC(株式会社シー・アイ・シー) | 契約期間中および契約終了後5年以内 |

| JICC(株式会社日本信用情報機構) | 当該事実の発生日から5年以内 |

| KSC(全国銀行個人信用情報センター) | 破産手続開始決定等を受けた日から7年を超えない期間 |

クレジットカードが使えない場合の決済方法

- デビットカード

- プリペイドカード

- バンドルカード

- QRコード決済 など

一定の財産は残せる

でもそれだけだと、債権者は借金を返してもらえないから、損をしてしまうよね。

だから、一定以上の財産がある場合は、財産を没収・換金されて債権者に分配されるんだね。

没収されてしまう財産

- 持ち家・車

- 99万円を超える現金

- 売却価格が20万円を超える美術品や貴金属

- 20万円を超える保険の解約返戻金 など

手元に残せる財産

- 20万円以下の預貯金(東京地裁の場合)

- 99万円以下の現金

- 生活に必要な家財道具(差押禁止動産)

- 1ヶ月の生活に必要な燃料および食料(差押禁止動産)

- 給料・年金・生活保護費などを受け取る(差押禁止債権) など

(差押禁止動産)

第百三十一条 次に掲げる動産は、差し押さえてはならない。

一 債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

二 債務者等の一月間の生活に必要な食料及び燃料

三 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

四 主として自己の労力により農業を営む者の農業に欠くことができない器具、肥料、労役の用に供する家畜及びその飼料並びに次の収穫まで農業を続行するために欠くことができない種子その他これに類する農産物

五 主として自己の労力により漁業を営む者の水産物の採捕又は養殖に欠くことができない漁網その他の漁具、えさ及び稚魚その他これに類する水産物

六 技術者、職人、労務者その他の主として自己の知的又は肉体的な労働により職業又は営業に従事する者(前二号に規定する者を除く。)のその業務に欠くことができない器具その他の物(商品を除く。)

七 実印その他の印で職業又は生活に欠くことができないもの

八 仏像、位牌はいその他礼拝又は祭祀しに直接供するため欠くことができない物

九 債務者に必要な系譜、日記、商業帳簿及びこれらに類する書類

十 債務者又はその親族が受けた勲章その他の名誉を表章する物

十一 債務者等の学校その他の教育施設における学習に必要な書類及び器具

十二 発明又は著作に係る物で、まだ公表していないもの

十三 債務者等に必要な義手、義足その他の身体の補足に供する物

十四 建物その他の工作物について、災害の防止又は保安のため法令の規定により設備しなければならない消防用の機械又は器具、避難器具その他の備品

(差押禁止債権)

第百五十二条 次に掲げる債権については、その支払期に受けるべき給付の四分の三に相当する部分(その額が標準的な世帯の必要生計費を勘案して政令で定める額を超えるときは、政令で定める額に相当する部分)は、差し押さえてはならない。

一 債務者が国及び地方公共団体以外の者から生計を維持するために支給を受ける継続的給付に係る債権

二 給料、賃金、俸給、退職年金及び賞与並びにこれらの性質を有する給与に係る債権

2 退職手当及びその性質を有する給与に係る債権については、その給付の四分の三に相当する部分は、差し押さえてはならない。

3 債権者が前条第一項各号に掲げる義務に係る金銭債権(金銭の支払を目的とする債権をいう。以下同じ。)を請求する場合における前二項の規定の適用については、前二項中「四分の三」とあるのは、「二分の一」とする。

自己破産を申し立てる裁判所の基準が気になる場合は、弁護士に相談してみてくださいね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

資格制限を受ける場合がある

その結果、業務にあたってその資格を必要とする職業は、手続き期間中だけ仕事ができなくなってしまうんだ。

自己破産で影響を受ける資格や職業をいくつか紹介するよ。

- 司法書士

- 弁護士

- 公認会計士

- 行政書士

- 警備員 など

官報に掲載される

官報とは、国が発行している新聞みたいなものさ。

裁判所からのお知らせや、法律の改正に関する情報がのっているんだ。

自己破産は裁判所を通して行う手続きだから、手続きをした人の名前や住所がのるんだね。

たまに、自己破産したことを知らない債権者がいるんだよ。

そういう債権者のために、お知らせの意味でのせているんだ。

知らないうちに自己破産をされて、分配も受けられないなんてあまりにもかわいそうだからね。

読む人がいるとしたら、金融機関の人くらいだからね。

だから官報にのったとしても、それが原因で自己破産が周囲にバレてしまう可能性は低いんだよ。さいむくん。

仕事をクビになったり結婚できなかったりすることはない

通常、従業員を解雇するには、客観的で合理的な理由がないといけないと法律で決められているからね(労働契約法第16条)。

自己破産を理由にクビになることはないよ。

あくまでも、自己破産は個人的な事情によるもので、公的な書類にのせるものではないですからね。

ただし結婚の場合、自己破産したことによって借り入れやクレジットカードができなくなり、間接的な影響は出るかもしれない。

配偶者の信用情報に影響はないから、配偶者とよく話し合って、どうするか決めれば大丈夫だよ。

奨学金を自己破産する前にチェック!奨学金の返済が苦しい場合の対処法

日本学生支援機構の救済制度だよ。これを利用すれば、自己破産をせずに、月の返済を軽減できるかもしれないよ。

3種類あるから、それぞれ紹介するね。

- 減額返還制度

- 返還期限猶予制度

- 返還免除制度

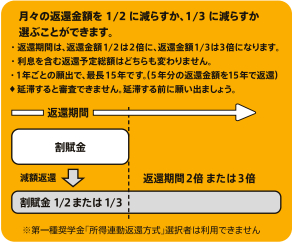

減額返還制度

月々の返済額を2分の1か3分の1に減らすことができるんだ。

あくまでも月の返済が軽減できるってだけだね。

【参考:月々の返還額を少なくする(減額返還制度)‐日本学生支援機構】

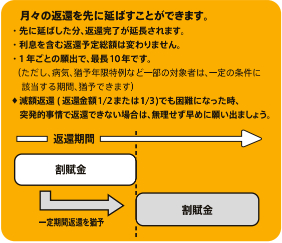

返還期限猶予制度

普通の滞納と違い、先延ばしにしている間の延滞金が加算されることがないのが特徴だよ。

それが加算されないのが、この制度の特徴だよ。

先延ばしにしている間、返済金額が必要以上に膨れ上がることがないんだ。

【参考:返還を待ってもらう(返還期限猶予)‐日本学生支援機構】

返還免除制度

- 借りていた本人が亡くなった

- 精神もしくは身体の障害により働けず、返済ができない

裏を返せば、元気に働けている間は、基本的に返済しないといけない。

それでも、やむを得ず返済できなくなる可能性も十分に考えられるよね。

だから、救済制度が設けられているんだよ。

【参考:死亡又は精神若しくは身体の障害による返還免除‐日本学生支援機構】

自己破産以外の債務整理はできる?

ほかの手続きはできないんですか?

任意整理:メリットが少なくおすすめはできない

利息のカットに落ち着くケースが多いから、比較的金利が高い消費者金融からの借金が返済できないときにおすすめだね。。

ただ、奨学金の場合はあまりおすすめできないんだよね…。

なんだけど、奨学金の利息はめちゃくちゃ低いんだ。

2022年度に貸与が終了した人の利率を、利率固定方式の場合で見てみよう。

※利率固定方式:貸与終了時に決定した利率が、返済完了まで変わらない方式

| 貸与が終了した月 | 利率 |

|---|---|

| 4月 | 0.468% |

| 5月 | 0.437% |

| 6月 | 0.537% |

| 7月 | 0.437% |

| 8月 | 0.468% |

| 9月 | 0.605% |

| 10月 | 0.705% |

【参考:利息付き奨学金の貸与利率(平成19年4月以降に採用された方)‐日本学生支援機構】

これでは利息が低すぎるから、利息がカットできる任意整理をしたとしても月の返済額はあまり変わらないんだ。

つまり、任意整理のメリットを活かしきれないんだね。

個人再生:返済義務が残り保証人に請求が行く

残った借金は3年の分割払いで返済するよ。

任意整理より大幅な減額が期待できるけど、こちらも自己破産と同じく、連帯保証人への影響は避けられないんだ。

ただ、ローンが残る持ち家を残せる制度があるんだ。

ローン返済中の持ち家を手元に残したい人は、個人再生を検討してもいいかもしれないね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

補足|連帯保証人・保証人も一緒に自己破産する

そこで方法の1つだけど、連帯保証人や保証人も一緒に自己破産するというやり方もあるよ。

一緒に自己破産をすれば、借りた人と連帯保証人、どちらも借金の返済義務から逃れることができる。

ただし注意点もある。

奨学金の連帯保証人・保証人を親にしている人もいるかもしれないよね。

その場合、親も自己破産すると、親名義の財産も結果的に差し押さえられることになるんだ。

たとえば持ち家とか自家用車とかね。

もしかしたら、デメリットを最小限に抑えられる方法があるかもしれないよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

奨学金の自己破産についてよくある質問

- 親が自己破産していても奨学金は借りられる?

- 奨学金を自己破産した場合保証人は分割払いできる?

- 自己破産の費用っていくら?

- 奨学金を返済できないとどうなるの?

親が自己破産していても奨学金は借りられる?

もし親が自己破産しても、信用情報に傷がついて直接の影響を受けるのは親だけなんだ。

子どもの信用情報に傷がつくことはなく、奨学金も問題なく借りられるよ。

ただし注意しないといけないのが、奨学金の人的保証で親を保証人にできないこと。

自己破産してしまうと、保証人の審査のとき、親にが返済能力がないと思われてしまうからね。

「5~7年は借り入れやクレジットカードが利用できない」で解説した通り、自己破産をすれば、ブラックリストになってしまう。

親がブラックリストの状態だと、保証人の審査の際に、自己破産の記録を見られてしまうから、保証人の審査に通らない可能性があるね。

親が自己破産をしたあとで奨学金を借りるなら、保証人が必要ない機関保証を選択しよう。

奨学金を自己破産した場合保証人は分割払いできる?

債務整理後の保証人への請求は一括が多い。

ただ、交渉次第では分割払いにできるケースがほとんどだよ。

日本学生支援機構も、一括で支払えるとは思っていないからね。

一括払いしか認めずに保証人に「支払えない」といわれるより、分割払いでも返済してもらうほうが、機構としてもメリットなんだ。

自己破産の費用っていくら?

| 司法書士に依頼した場合 | 司法書士費用:20~30万円+裁判所費用(20~50万円) |

|---|---|

| 弁護士に依頼した場合 | 弁護士費用:40~50万円+裁判所費用(20~50万円) |

多くの法律事務所では、かかった費用の分割払いができるんだよ。

分割払いの回数は法律事務所によって違うから、気になる事務所があったら確認してみてね。

法テラスなら安く自己破産ができるって本当?

せめて1万9800円とかにならないですか?

そんなときは法テラスに相談しよう。

法テラスは、国が設立した法的トラブルの総合案内所。

トラブルの解決策やアドバイスをくれるよ。

また、弁護士費用が払えない人のために、格安で自己破産をしてくれるんだ。

今回は、法テラス埼玉で自己破産を依頼した場合の費用を紹介するよ。

| 債権者数 | 費用 |

|---|---|

| 1~10社 | 実費:2万3000円 着手金:13万2000円 |

| 11~20社 | 実費:2万円3000円 着手金:15万4000円 |

| 21社以上 | 実費:2万3000円 着手金:18万7000円 |

【参考:弁護士費用・司法書士費用の目安‐法テラス】

債権者の数が10社以下だった場合は、月々5,000円の返済でも約2年半で支払いが終了する計算です。

奨学金を返済できないとどうなるの?

放置をし続ければ、日本学生支援機構だって裁判所に訴えるなりして、法的措置で強制的に借金を回収せざるを得なくなってしまうんだ。

最終的には給料などの財産を差し押さえられてしまうよ。

催促されるようになってから財産の差し押さえまでの流れは、簡単にこんな感じだ。

奨学金を滞納したあとの流れ

- 電話や書面で催促される

- 延滞金が発生する(年率1.5~3%程度)

- 信用情報に滞納の記録が追加される

- 裁判所から支払い命令が届く

- 財産を差し押さえられる

もし返済が苦しいのなら、「奨学金を自己破産する前にチェック!奨学金の返済が苦しい場合の対処法」で紹介した制度を利用するか、債務整理を検討しよう。

弁護士に相談することで、何か解決の方法が提案してもらえるかもしれないよ!

奨学金の返済がつらい場合は弁護士に相談しよう

返済が始まって時間が経てば、やむを得ない事情で返済できなくなってしまう可能性だって十分あるよね。

その上、長期間返済が続くから、若い世代の人は人生プランにまで影響してくると社会問題にもなってるよね。

連帯保証人や保証人への影響は避けられないかもしれないけど、まずは弁護士の無料相談を活用してみてね。

自分だけでなく、連帯保証人や保証人への影響が最小限になるように、考えてくれるから。

ぼくもダメ元で聞いてみようかな…。

まとめ

- 「奨学金は自己破産できない」はウソ

- 奨学金は免責不許可事由にならない

- 人的保証の場合は連帯保証人・保証人に請求がいく

- 仕事をクビになったり結婚できなかったりすることはない

- 日本学生支援機構が用意している救済制度がある

- 自己破産以外の債務整理はあまりおすすめできない

- 弁護士費用が払えない場合は法テラスに相談しよう

奨学金の返済がつらい場合は、一度、弁護士の無料相談を活用してみてね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。