だけど自己破産をするとほとんどの財産を没収されちゃうと聞いたし、ちょっと怖いんだよな…。

たしかに、自己破産をすると手続きによっては20万円以上の価値のある財産は基本的にすべて差し押さえられてしまうはずだよ。

だけど、生活に必要なものであれば手元に残しておけるし、自己破産をするとどんなものが没収されてしまうか先生にしっかり確認しておこう!

さいむくんのように自己破産を検討している方は、自己破産後に残せる財産について心配の多いことかと思います。

自己破産をすると20万円以上の価値の財産は基本的にすべて没収されて債権者(お金を貸している人)に配分されてしまいます。

しかし、20万円以上の価値があっても自己破産後も手元に残せる財産はいくつかあり、細かく分類されています。

この記事では以下の3点について詳しく解説します。

- 自己破産をしても没収されない自由財産について

- 財産を失わずに借金を整理する方法

- 自己破産で財産を残したくても避けるべき行為

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自己破産をすると20万円以上の価値の財産は没収される

だけど、ともだちが言ってくれたように、自己破産をすると20万円以上の価値のある財産は基本的にすべて没収されてしまうんだ。

20万円を超える財産は債権者に配分するために差し押さえられる

やっぱり借金を返せなかった罰なのかな…。

自己破産をすると、借金が帳消しになって債権者(お金を貸していた人)にお金が戻って来なくなってしまう。

お金を貸していた債権者だけが損をする形になってしまうよね。

だから、自己破産をした人がお金に換えられるだけの価値のあるものを持っている場合は、破産管財人が財産を没収して、換金した上で債権者たちに配分するんだよ。

自己破産の担当者であり、自己破産をした人の財産の調査や配分などを行う。自己破産の際に裁判所から選ばれた弁護士がなる。

たしかに自己破産をした人が持っているものをすべて調べて換金していたら破産管財人の労力も大変ですもんね。

お金に換えられる価値の基準が20万円ってことなんですね。

車や持ち家などはほぼ確実に差し押さえの対象になってしまう

その中でも例外として生活に最低限必要なものは残せるんだけど、ローンの有無にかかわらず自動車や持ち家などはほぼ確実に没収されてしまうんだ。

自己破産をしても残せる財産については、このあと「管財事件となったときに残せる自由財産とは」で詳しく解説するね。

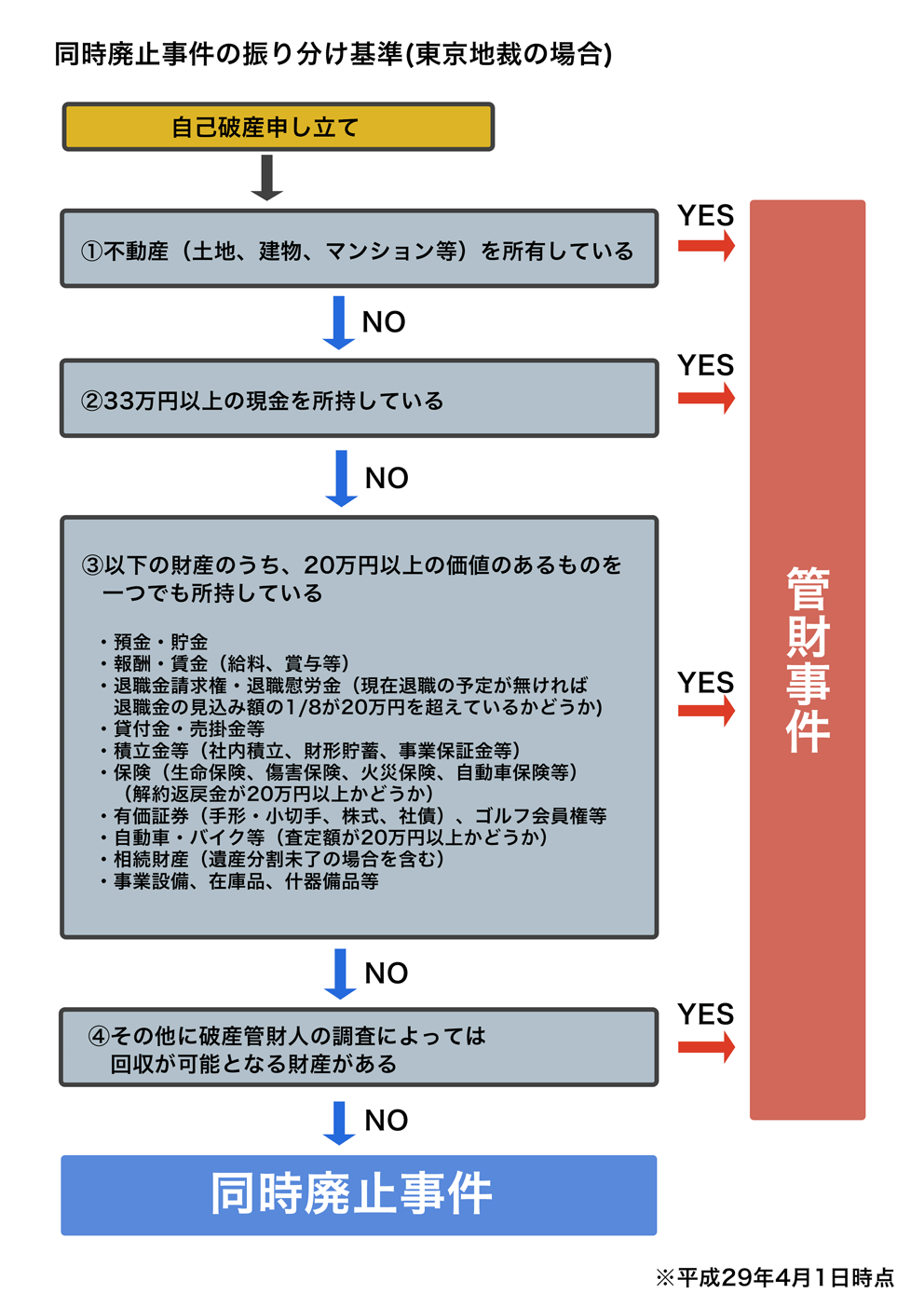

自己破産には管財事件と同時廃止事件の2種類がある

| 管財事件 | 自己破産の基本形。破産管財人が裁判所から選出され、債務者の財産を調査・換金し、債権者に配分する。 |

| 同時廃止事件 | 債務者が、債権者に配分できるだけの財産を持っていない場合の自己破産。自己破産手続の申し立てと同時に破産手続の廃止が決定される。 |

基本的には、債権者に配分できるだけの財産を持っていない時には同時廃止となると思ってもらえるとわかりやすいかな!

財産の調査や配分を行う破産管財人は裁判所が選んだ弁護士が担当するんだけど、その破産管財人の報酬は自己破産をした債務者が負担するんだ。

ほとんど財産を持っていない人が自己破産をする時にも、財産の調査や配分を行う破産管財人を選任するのはちょっと無駄づかいな感じがするよね。

債権者へ配分される財産を法律用語で破産財団とも呼ぶんだけど、破産財団が少ないと思われる人が自己破産をする場合には同時廃止で手続きを進めるってわけさ。

第二百十六条 裁判所は、破産財団をもって破産手続の費用を支弁するのに不足すると認めるときは、破産手続開始の決定と同時に、破産手続廃止の決定をしなければならない。

【引用:破産法第216条 – e-Gov法令検索】

管財事件|自由財産以外は差し押さえられる

これまで説明してきた、『20万円以上の価値のある財産は基本的にすべて没収される』というのは管財事件となった場合だね。

管財事件になると、破産管財人として弁護士が裁判所から選出されて、引継予納金(※)という費用を債務者が負担するんだ。

管財事件の際に破産者があらかじめ納める必要のある費用。破産管財人の報酬や、管財業務や手続きの処理にかかる費用などが含まれる。

基本的に破産者が代理人である弁護士に預けて、その代理人から破産管財人に引き継がれることになるため引継予納金と呼ばれる。

引継予納金っていくらくらいかかるんですか?

これに加えて自己破産を申し立てた弁護士への報酬もかかるから、管財事件の際にはおおよそ60~70万円ほどの費用がかかる。

自己破産をするほどお金に困っているのであればこの金額を一括で納めるのは難しいよね?

弁護士費用であれば、基本的には分割支払いに応じてもらえるから安心してね。

同時廃止事件|すべての財産を手元に残せる

管財事件となったときに残せる自由財産とは

だけど、自己破産とはあくまで借金を背負ってしまった人の生活を立て直すための救済措置だということを覚えておこう。

管財事件となって破産管財人が財産の調査を行ったあとでも、生活に必要な最低限の財産は手元に残せるんだ。

自己破産後も没収されずに手元に残せる財産のことを自由財産と呼んで、以下の5つがあるよ。

- 差押禁止財産

- 20万円以下の価値の財産

- 99万円以下の現金

- 新得財産

- 自由財産の拡張が認められた財産

①差押禁止財産

大きく分けて、差押禁止債権と差押禁止動産のふたつがあるよ。

差押禁止債権

差押禁止債権には以下のようなものがあるよ。

- 給料、賞与、退職金などの4分の3、または33万円を超えない金額

- 国民年金、厚生年金、生活保護給付金、児童手当などの受給権

(差押禁止債権)

次に掲げる債権については、その支払期に受けるべき給付の四分の三に相当する部分(その額が標準的な世帯の必要生計費を勘案して政令で定める額を超えるときは、政令で定める額に相当する部分)は、差し押さえてはならない。

一 債務者が国及び地方公共団体以外の者から生計を維持するために支給を受ける継続的給付に係る債権

二 給料、賃金、俸給、退職年金及び賞与並びにこれらの性質を有する給与に係る債権

【引用:民事執行法第152条 – e-Gov法令検索】(受給権の保護)

第二十四条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。ただし、老齢基礎年金又は付加年金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押える場合は、この限りでない。

【引用:国民年金法第24条 – e-Gov法令検索】

差押禁止動産

差押禁止動産についても、民事執行法で細かく決められているんだ。

(差押禁止動産)

第百三十一条 次に掲げる動産は、差し押さえてはならない。

一 債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

二 債務者等の一月間の生活に必要な食料及び燃料

三 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

四 主として自己の労力により農業を営む者の農業に欠くことができない器具、肥料、労役の用に供する家畜及びその飼料並びに次の収穫まで農業を続行するために欠くことができない種子その他これに類する農産物

五 主として自己の労力により漁業を営む者の水産物の採捕又は養殖に欠くことができない漁網その他の漁具、えさ及び稚魚その他これに類する水産物

六 技術者、職人、労務者その他の主として自己の知的又は肉体的な労働により職業又は営業に従事する者(前二号に規定する者を除く。)のその業務に欠くことができない器具その他の物(商品を除く。)

七 実印その他の印で職業又は生活に欠くことができないもの

八 仏像、位牌はいその他礼拝又は祭祀しに直接供するため欠くことができない物

九 債務者に必要な系譜、日記、商業帳簿及びこれらに類する書類

十 債務者又はその親族が受けた勲章その他の名誉を表章する物

十一 債務者等の学校その他の教育施設における学習に必要な書類及び器具

十二 発明又は著作に係る物で、まだ公表していないもの

十三 債務者等に必要な義手、義足その他の身体の補足に供する物

十四 建物その他の工作物について、災害の防止又は保安のため法令の規定により設備しなければならない消防用の機械又は器具、避難器具その他の備品

【引用:民事執行法第131条 – e-Gov法令検索】

簡単に言えば、債務者の生活や仕事に欠かせない道具や、最低限の生活に必要な食料や衣服、あとは宗教的な信仰対象などが差押禁止動産といえるかな。

エアコンや冷蔵庫などの家電製品ももちろん含まれるよ。

②20万円以下の価値の財産

購入金額が20万円以上であっても、経年劣化や破損などによって査定額が20万円以下であれば差し押さえの対象にはならないよ。

だけど、このあと「自己破産で財産を残したくても避けるべき行為」でも解説するけど、差し押さえを逃れるためにわざと破損させた場合には不当な処分とみなされる危険がある。

最悪の場合には自己破産自体が取り消しとなってしまうから注意しようね。

③99万円以下の現金

平均的な世帯の1ヶ月の最低限の生活費が33万円と法律で定められていて、その3ヶ月分である99万円は差し押さえは禁止されているんだ。

(差押えが禁止される金銭の額)

第一条 民事執行法(以下「法」という。)第百三十一条第三号(法第百九十二条において準用する場合を含む。)の政令で定める額は、六十六万円とする。

【引用:民事執行法施行令第1条 – e-Gov法令検索】(差押禁止動産)

第百三十一条 次に掲げる動産は、差し押さえてはならない。

三 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

【引用:民事執行法第131条 – e-Gov法令検索】(破産財団の範囲)

3 第一項の規定にかかわらず、次に掲げる財産は、破産財団に属しない。

一 民事執行法(昭和五十四年法律第四号)第百三十一条第三号に規定する額に二分の三を乗じた額の金銭

【引用:破産法第34条 – e-Gov法令検索】

④新得財産

具体的には自己破産手続き後の給料などが含まれる場合が多いかな。

給料まで差し押さえられちゃったら生活を立て直すどころじゃなくなっちゃいますもんね。

⑤自由財産の拡張が認められた財産

例外的に自由財産として認めてもらう制度を自由財産拡張と呼ぶよ。

4 裁判所は、破産手続開始の決定があった時から当該決定が確定した日以後一月を経過する日までの間、破産者の申立てにより又は職権で、決定で、破産者の生活の状況、破産手続開始の時において破産者が有していた前項各号に掲げる財産の種類及び額、破産者が収入を得る見込みその他の事情を考慮して、破産財団に属しない財産の範囲を拡張することができる。

5 裁判所は、前項の決定をするに当たっては、破産管財人の意見を聴かなければならない。

【引用:破産法第34条 – e-Gov法令検索】

この条文の通り、実際に自由財産を拡張するかどうかは、破産者の生活状況や財産・収入などのさまざまな具体的事情を元に破産管財人と裁判所が判断するわけだね。

そんな人が車を差し押さえられたら仕事にも行けなくて生活が成り立たないから、車を自由財産として没収対象から外すように考慮してもらえそうですね。

財産を失わずに借金を整理したい場合は他の債務整理を検討しよう

だけど、やっぱり持ち家を没収されてしまうのはきついな。まだローンが35年も残ってるのに…。

国から認められた借金の減額手段である債務整理には、自己破産以外にも個人再生と任意整理という2つがあるんだ。

個人再生|裁判所を通じて借金を最大で10分の1まで減額できる手続き

個人再生は、自己破産と同様に裁判所を通じた手続きで、借金の総額に応じて最大で10分の1まで減額できるんだ。

基本的にはすべての借金が整理の対象になるんだけど、住宅ローン特則という制度を使えばローンを支払っている最中の持ち家を残すこともできるんだよ。

- 自己破産と同様にすべての借金が整理対象となり、最大で10分の1まで減額できる

- 減額された借金は原則3年以内で完済する必要がある

- 住宅ローン特則を使えばローン返済中の持ち家を残せる

だけど、減額できたあとも返済をしていかなくてはいけないのか。ある程度安定した収入がないと個人再生は難しいってことだな…。

任意整理|債権者に直接交渉して利息をカットしてもらう手続き

任意整理とは、個人再生や自己破産とは違って債権者に直接交渉をして、将来かかる利息をカットしてもらう手続きだ。

借金の残高が減るわけではないけど、借金の額が大きければ大きいほどかかる利息もすごい額になるから、任意整理をしたおかげで借金が完済できたという人も多いよ。

- 整理する借金を選べるため、ローン返済中の車や家を手放さなくて済む

- 利息をカットしてもらったあと3〜5年で完済する必要がある

- 基本的に返済期限が延長されるため、余裕をもって完済できる

自己破産で財産を残すなら第三者弁済を相談してみる

だけど、やっぱり自己破産なら借金は帳消しになるし、どうするべきか悩んでしまいますね…。

債務者と家計を共にしない人(配偶者以外の家族、親戚、知人など)が、本来の債務者の代わりに借金やローンの返済をすること。

だけど、手続きの仕方によっては「自己破産で財産を残したくても避けるべき行為」の中の偏頗弁済に該当してしまって、自己破産が取り消しになってしまう危険もある。

自己破産で財産を残したくても避けるべき行為

財産の没収を避けるための次のような行為は免責不許可事項といって、自己破産自体が取り消しになってしまう可能性もあるから必ず覚えておこう!

偏頗弁済

偏頗弁済とは、複数の債権者がいるにも関わらず、特定の債権者への返済を優先して行うことだね。

- 差し押さえを避けるために車のローンだけをまとめて返済する

- 知人や友人から借りているお金を優先して返済する

同一の債務者に対して、複数の債権者がいる場合は、すべての債権者を平等に取り扱わなければならないという決まり

自己破産を考えている最中に知人などから『今困ってるから少しでもお金を返して欲しい』と言われたら、気持ち的には少しでも優先したいとは思うけど、だめなんだよ…。

破産管財人は過去にまでさかのぼってお金の動きを調査するから、思わぬところで偏頗弁済とみなされて自己破産を打ち切られてしまう可能性もある。

もし自己破産を検討中に返済を行わなければいけない事情が出てきたら、すぐに弁護士に相談した方がいいよ。

財産隠し

【引用:申し立て等で使う書式例 – 裁判所】

破産管財人は長年何十件何百件もの破産手続きをしているプロだから、意図的な財産隠しは必ず見抜かれてしまう。

妙な気を起こさずに、資産目録には必ず正直に記入しよう。

不当な処分

たとえば、高価な腕時計やゴルフクラブをわざと壊すとか、ローンを支払い終わった車にわざと傷をつけるとか、だね。

破産管財人は財産を取得した時から現在までの履歴をすべて調査するから、自己破産直前というあまりに不自然なタイミングでいくつもの資産が破損していたら、怪しまれてしまうよ。

自己破産を検討中であればまずは弁護士に相談!

生活に必要なものは没収されないと知れて安心したし、自己破産以外にも借金を減らす手段があったなんてびっくりです。

今日話したように、借金を減らす債務整理にも色々な種類があって、それぞれにメリット・デメリットがある。

どの債務整理が適しているかは、その人の収入や借金のバランスや家族構成などの生活環境によっても異なるし、とても素人が判断できるものではないんだよ。

自分で頑張って色々調べるのも大切だけど、債務整理なんて一生のうちに一回するかしないかなんだから、専門家である弁護士に依頼した方が懸命と言えるね。

さいむくんも、実際に自己破産をするかどうかはおいといてまずは相談してみるといいんじゃないかな?

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- 自己破産をすると20万円以上の価値のある財産は差し押さえの対象になる

- 差し押さえを避けるために財産隠しや不当な処分をすると自己破産が取り消しになってしまう

- 自己破産以外にも個人再生や任意整理で借金を減らせる可能性がある

ともだちに言われたとおり、まずは弁護士に相談してみてどうするか考えるとするよ…。

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

自己破産と民事再生の5つの違い!自分がどちらの手続きが向いているのかも解説

自己破産後は家族カードも利用できない?自己破産の家族への影響とは

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。