ネットで調べると訴えられることもあるって書いてあったんだけど本当なの?どうすればいいのかな?

どのように対処すればよいのか、先生に聞いてみよう!

奨学金を3ヶ月連続で滞納してしまった場合、保証人に迷惑がかかったり、裁判に発展する可能性があったりなど様々なデメリットがあります。

取り立てや催促を無視し続けて踏み倒すのはほぼ不可能であるため、3ヶ月連続で滞納してしまった場合はすぐに適切な対処をしなければなりません。

今回の記事では、奨学金を3ヶ月連続で滞納してしまった場合に生じるデメリットや正しい対処法について解説します。

奨学金を延滞すると①連帯保証人への迷惑、②差し押さえ、③ブラックリストといったたくさんのリスクがあります。

どうにも返済できない場合、まずは弁護士に相談してください!

連帯保証人に迷惑をかけず、あなたの生活が安定する方法を考えます。

無料・匿名OK!LINEで手軽にご相談ください。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

奨学金を3ヶ月連続で滞納すると起きること①ブラックリストに載る

ここではそもそもブラックリストとは何なのか、載ってしまった場合のデメリットなどについて解説していくよ。

そもそもブラックリストとは

例えば、新しくクレジットカードを作る時はローンの契約を行う際には、必ず金融機関や消費者金融による「審査」があるよね?

この審査の時に、信用情報機関に問い合わせて申し込み人の情報を確認しているんだ。

そして審査の際に金融事故情報があった場合「この人は信用できない」と判断されて審査に落とされてしまうんだよ。

ブラックリストのデメリット

ブラックリストに登録されたときの対処法

どうすれば載らずに乗り切れるんですか?

ただすでに3ヶ月以上滞納してしまった場合、もうブラックリストに登録されてしまっている可能性が高い。

ブラックリストが解除されるのは「返済してから5年」だから、返済できる余裕がない人は早めに債務整理すると再びカードローンが利用できる期間が早まるからおすすめだよ。

奨学金を3ヶ月連続で滞納すると起きること②延滞金が発生する

延滞金とは、約束の期日までに支払いをしなかったことに対する損害賠償金のようなものだね。

現在奨学金の延滞金の利率は「年3%」となっている。延滞金を計算する方法は以下のとおりだよ。

奨学金の延滞金を計算する方法

滞納金額×延滞金の金利÷365日×滞納した日数

奨学金を3ヶ月連続で滞納すると起きること③連帯保証人に迷惑がかかる

しかも滞納による請求の場合、分割ではなく一括での支払いを要求されてしまう。

何百万円という大金を一括で支払わなければならないので、保証人・連帯保証人に多大なる迷惑をかけてしまうことになるよ。

債務整理で解決する場合にも保証人や連帯保証人には迷惑がかかるから、奨学金の支払いが難しくなった時点で事前に相談しておくべきだね。

奨学金を3ヶ月連続で滞納すると起きること④裁判に発展する

- 給料:原則手取り額の1/4(手取り44万円以上なら33万円以上の額面全部が対象)

- 預貯金口座:口座に預けている預貯金、口座が凍結される可能性もある

- 延滞者名義の財産:車や不動産などが対象となる

財産が差し押さえられるまでに、日本学生支援機構や裁判所から何度も連絡が来るんだ。

債務整理などで対処すれば、実際に差し押さえられてしまうことも防げる。

3ヶ月連続で滞納してしまった場合は、まず弁護士にどう対処すべきか相談しよう。

\LINEで減額診断しよう!/

無料!匿名OK!

奨学金を滞納して踏み倒す・時効を狙うのはほぼ不可能!

どうしても支払えなさそうだから夜逃げをして踏み倒すか、時効まで逃げ切ろうと思っていたんだけどそれも難しいんですか?

そもそも奨学金の場合、家族や親族などが保証人・連帯保証人になっている場合が多い。

どれだけ逃げ回ったとしても、代わりに保証人や連帯保証人へ請求がいってしまうことは避けられないからね。

奨学金を3ヶ月連続で滞納した場合の対処法

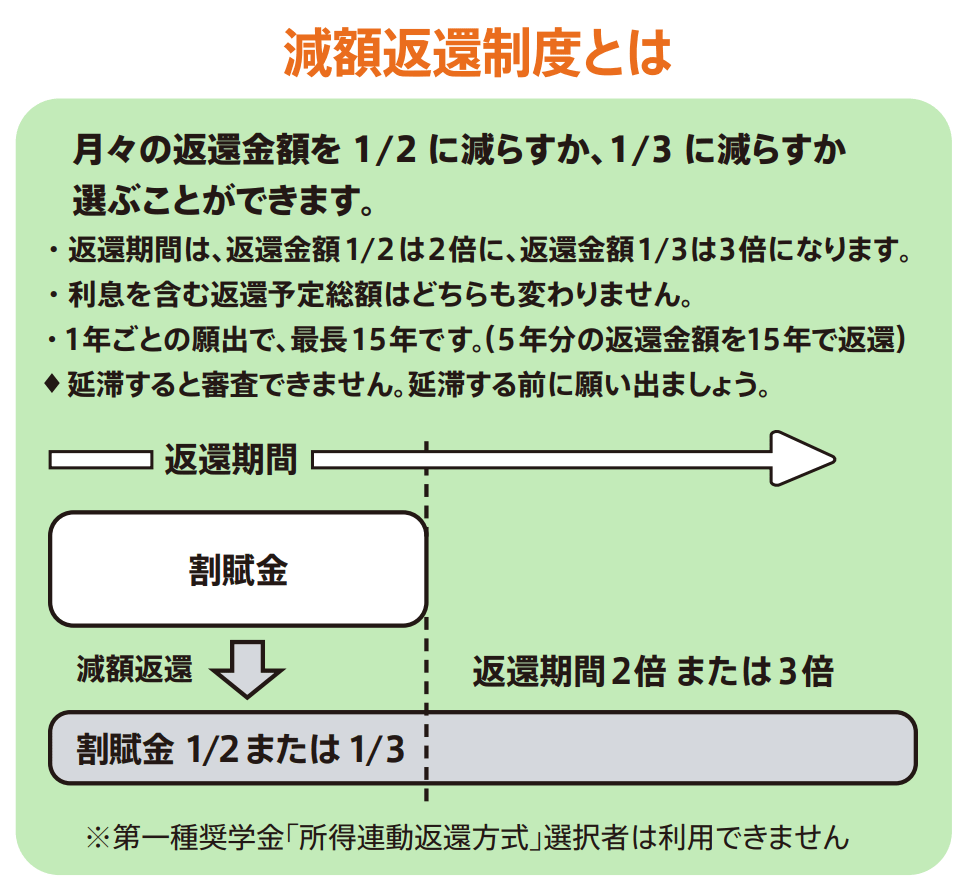

減額返還制度:毎月の返済の負担が減る

【引用:

【引用:

1回申請する事に1年間の減額が可能となっていて、最大15年利用できるよ。

制度を利用した場合の毎月の返済額と延長できる返済期間は、以下のとおりだ。

- 毎月の返済額を1/2に減額する場合…6ヶ月分の返済額を12か月で返済

- 毎月の返済額を1/3に減額する場合…4ヶ月分の返済額を12ヶ月で返済

また、すでに奨学金を滞納してしまっている人は、減額返還ができない。何かしらの方法を利用して、滞納を解消しよう。

- 利用できる人:年収325万円以下

- 利用できない人:返済を滞納している人・年収325万円超えの人

【参考:減額返還制度|日本学生支援機構】

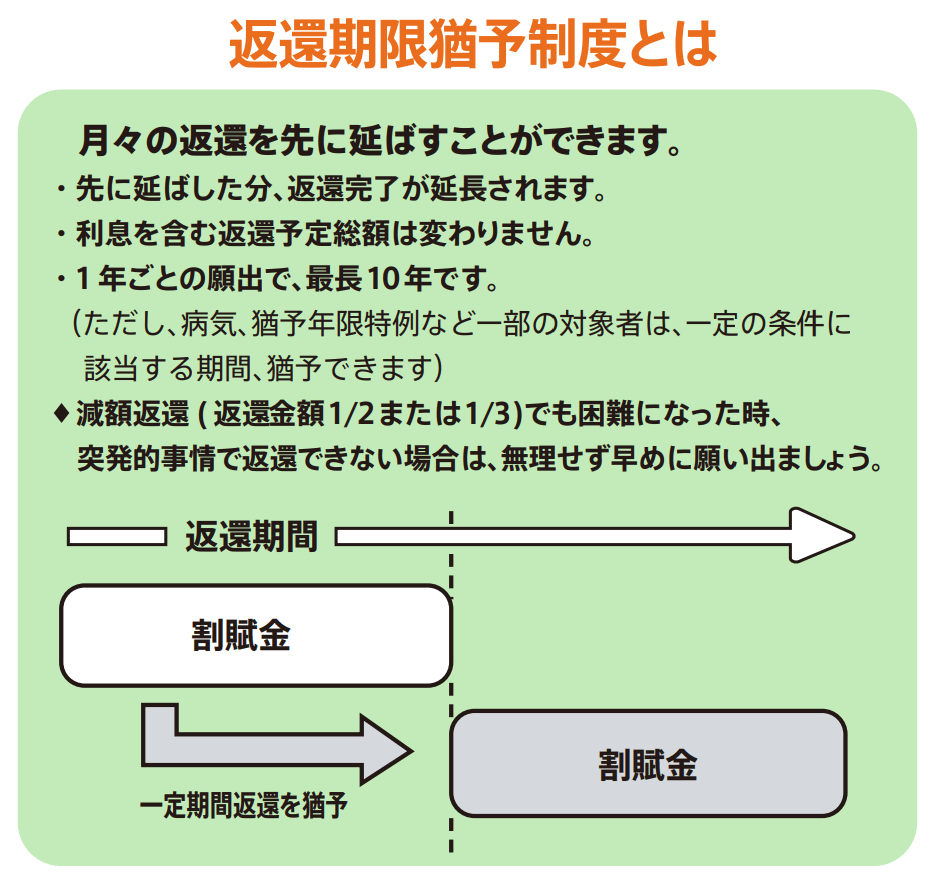

返還期限猶予:返済を先送りできる

【引用:

【引用:

1回申請するごとに1年間先延ばしにすることができて、最大10年期限を延長することができるよ。

さっき紹介した減額返還制度と合わせて、返済が難しくなったら利用できないか確認しておこう。

返還期限猶予制度の利用条件は以下のとおりとなっているよ。

- 利用できる人:年収300万円以下

- 利用できない人:年収300万円を超える人

【参考:返還期限猶予制度 – 日本学生支援機構 】

返還免除制度:働けなくなった・死亡した場合に利用できる

この制度を利用する際には、日本学生支援機構に連絡をして、受給者本人が何らかの理由で返済できなくなったこともしくは死亡したことを証明する書類を提出する必要があるよ。

【参考:返還免除制度 – 日本学生支援機構】

どうしても奨学金を返済できないなら債務整理がおすすめ

債務整理とは「国が認めた借金救済制度」のことで、任意整理・個人再生・自己破産の3つの種類があるよ。

それぞれどのような手続きなのか、以下で詳しくみていこう!

任意整理:奨学金自体は減額できないため、他の借金を減額する

ただ一般的なクレジットカードやカードローンに対しては効果があるんだけど、奨学金の場合は金利が低く設定されているから任意整理の効果はほとんどないんだよね。

だから奨学金以外の借金を整理して毎月の返済の負担を減らしつつ、奨学金は返済し続けるという方法がおすすめだね。

個人再生:奨学金を含む借金を大幅に減額可能!

個人再生は3つの種類(最低弁済額基準 ・清算価値保障基準・可処分所得基準)があって、それぞれの手続きごとに減額される借金の額が違うんだけど、今回は最低弁済額基準に基づいて説明するね。

最低弁済額基準に基づいて手続きが行われた場合、減額される借金は以下のとおりとなっているよ。

| 負債総額 | 最低弁済額 |

| 借金額が100万円以下 | 減額されない |

| 借金額が100万円~500万円 | 100万円にまで減額される |

| 借金額が500万円~1500万円 | 5分の1にまで減額される |

| 借金額が1500万円~3000万円 | 300万円にまで減額される |

| 借金額が3000万円~5000万円 | 10分の1にまで減額される |

ただ、これはさっきも言ったようにあくまでも最低弁済額基準に基づいた減額率で、他の基準の場合と異なる可能性があるから注意してね。

所有している財産や資産によっても左右されるから、具体的な金額が知りたいという人は弁護士に聞いてみよう!

\LINEで減額診断しよう!/

無料!匿名OK!

自己破産:奨学金を含むすべての借金が0に

ただメリットばかりではなく次のようなデメリットもあるから、自己破産するかどうかはよく考えて選んでね。

- 持ち家や車など財産が処分される

- 保証人や家族に迷惑がかかる

- ブラックリストに載る

- 職業や資格に制限がかかる

- 官報に掲載される

奨学金の債務整理を弁護士に依頼するメリット

弁護士に奨学金の債務整理を依頼するメリットは、以下のとおりだ。

- 奨学金の返済文を弁護士費用にあてるから経済的負担が少ない

- 取り立てや催促をストップできる

- どの手続きを選べば良いのかアドバイスをしてくれる

「奨学金の支払いができずに困っている」「債務整理を検討しているがどれを選べばよいのかわからない」という悩みを抱えている人は、まず弁護士へ相談するのがおすすめだよ。

\LINEで減額診断しよう!/

無料!匿名OK!

まとめ

- 奨学金を3ヶ月連続で滞納した場合様々なデメリットがある

- 各種制度を利用することで毎月の返済額を減らしたり返済期限を伸ばしたりすることができる

- どうしても返済できない場合は債務整理がおすすめ

どの手続きを選んだ方が良いか聞くためにも、今から弁護士事務所に行って聞いてみる!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。