具体的なシミュレーションもみてみたいかも!

債務整理をお考えの方で、このようにお悩みの方はいませんか?

この記事では、借金450万円を債務整理した場合の具体的な返済例や、債務整理をすべき人の特徴について紹介します。

債務整理をするべきかどうかは、借金の総額と収入によって異なります。

ただし、少しでも返済が滞るようであればすぐに債務整理を検討するべきです。

借金の滞納が続くと、一括請求や財産の差し押さえなど、さまざまなリスクがつきまといます。

借金トラブルは少しでも早く解決するべきなので、まずは弁護士に相談をしてみましょう!

相談だけなら無料で行えるのでぜひLINEで問い合わせてみてください!

\専門家に無料相談しよう!/

450万円の借金は少ない?利息や返済期間を計算してみた

まずは債務整理しないで返済する場合のシミュレーションをしてみよう。

| 元本 | 450万円 |

| 返済回数 | 78回(大手消費者金融の最大回数) |

| 利率 | 15% |

| 毎月の返済額 | 90,649円 |

| 利息総額 | 2,570,638円 |

| 返済総額 | 7,070,638円 |

消費者金融だと利息が高いから、返済期間が長くなるほど利息の負担がすさまじいなぁ。

月々の返済が9万円オーバーなのも、正直キツすぎますね…。

借金の総額が450万円!債務整理をしたら返済額はどうなる?

なので、債務整理したらどうなるのか、具体的なシミュレーションを教えてほしいです!

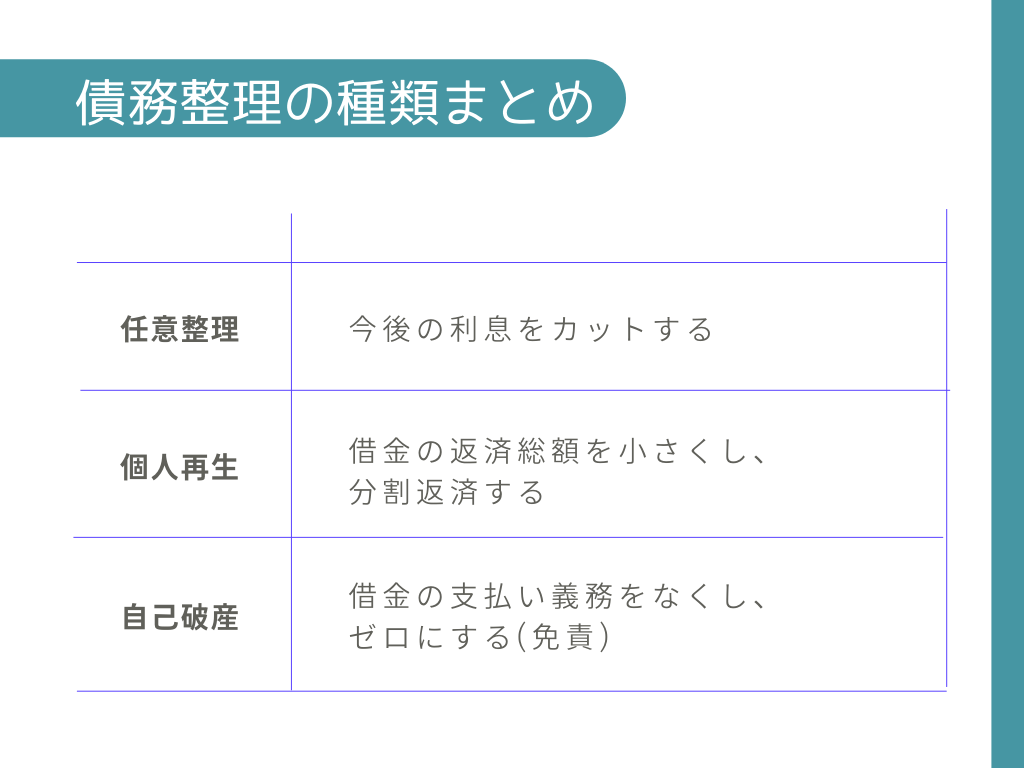

任意整理の場合

任意整理で利息がカットできたとして、返済額はどうなるかな?

先ほどの任意整理前の返済シミュレーションからの減額効果もみてみよう。

| 返済回数 | 36回(3年)払い | 60回(5年)払い |

| 金利 | 0% | |

| 月々の返済額 | 12万5,000円 | 7万5,000円 |

| 利息の合計 | 0円 | |

| 返済総額 | 450万円 | |

| 減額効果 | 約257万円 | |

3年払いの場合、月々の返済額が任意整理前よりも大きくなっちゃうけど、5年払いなら返済が今より楽になる!

場合によっては、6年以上の長期弁済計画に応じてくれる可能性もあるって、以前にお話してくれましたね。それならもっと返済が楽になるかも!

個人再生の場合

小規模個人再生の場合、手続き完了後も残る最低弁済額は、次のように法律で定められているんだ。

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

でもここでは一旦、上の表通りの弁済額になった場合を想定してみよう。返済額はいくらになるかな?

| 返済回数 | 36回(3年)払い |

| 金利 | 0% |

| 月々の返済額 | 約2万8000円 |

| 利息の合計 | 0円 |

| 返済総額 | 100万円 |

| 減額効果 | 約607万円 |

個人再生前の計画と比較すると、減縮効果は600万円オーバー、しかも3年間3万円弱支払えば借金から解放されるのか。

個人再生では最長5年間での分割返済も認められるみたいだし、そうなれば更に返済が楽になりますね!

自己破産の場合

たしかに任意整理や個人再生と比べると、手続きに時間的金銭的コストがかかったり、不動産や自動車などの財産を手放すことになるデメリットはあるけど…。

メリットとデメリットとをしっかり比較して、必要があれば自己破産も検討したほうがいいかもしれないですね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

債務整理をすべき人の特徴

そこでここからは、債務整理を検討すべき人の特徴について紹介していくよ!

借入額が年収の3分の1を超えている場合

年収の3分の1を超える借金返済が極めて困難であることから、多重債務に陥らないよう消費者を守るために設けられたルールなんだ。

例えば、年収が300万円の場合には、100万円を超える借金はできなくなる。

450万円の借金ならば、年収1,350万円ないと返済がキビしいということになるね。

そう考えると、少なくとも僕にとって借金450万円は少ないものではないし、自力で返済するのはムリってことになりますね…。

複数の借入先がある場合

特に消費者金融などは金利が高いから、複数の借入先があればそれだけ金利の負担が大きいことになる。

おまとめローンっていうのもあるけど、あれも結局多額の借金であることに変わりはないしなぁ。

おまとめローンと債務整理のどちらがいいかについては、以前にも説明してくれましたね!

借金を借金で返している場合

借金を自力で返済できず、借金で返済するようになると、まさに雪だるま式に借金が膨らんでいくことになる。

それに、借金総額が450万円もあれば、総量規制により銀行以外の消費者金融などはもはやお金を貸してくれないだろう。

そうなると、もはや債務整理をするしか残されていないんだ。

それだったら、いつまでも問題を先送りにすることはせず、早めに債務整理をして、借金生活から抜け出せるように人生の再スタートを切った方がいいですね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金の滞納を繰り返したり一括請求を受けている場合

こうした人も、もはや自力で借金を返済することは出来ない状況にあるってことだからね。

そして、その借金の完済をして5年ほど経たないと、それまでは新たな借入れやクレジットカードの発行をすることができなくなる。

どうせブラックリストに載っちゃうなら、いっそ債務整理をしたほうがいいかも!

しかもその督促を無視してると、裁判になって財産や給料などの差し押さえを受けることになる。

一括での返済なんて、とても無理!

だから、こうなってしまった場合には、無理に金策に走るのではなく、おとなしく債務整理をしたほうがいいよね…。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

450万円を債務整理するならどの手続きがおすすめ?

僕はトータルで450万円の借金があるんだけど、どの債務整理をしたらいいんでしょうか?

以下からは、具体的なケースをいくつか紹介するよ!

月約7.5~12万円を払えるなら任意整理がおすすめ

このくらい返済に余裕がある人ならば、利息をカットできるだけでも、自力で完済することも十分可能だからね。

任意整理をして今後の利息をカットできた場合、450万円を返済していくには次のような期間が必要になる。

| 450万円を返済する場合の返済回数 | |

| 月々7万5千円返済 | 60回(5年) |

| 月々10万円返済 | 45回(3.75年) |

| 月々12万円返済 | 約37回(約3年) |

任意整理では元本自体を減額することは難しいから、個人再生のような大幅な減額は見込めないから、しょうがないか…。

財産を残したいなら個人再生がおすすめ

個人再生であれば、住宅ローンの返済中であっても、その住宅の所有権を失わない方法もあるよ。

個人再生後に残る借金の金額は、法律に定められた最低弁済額が認められれば100万円にまで減縮されるけど、財産がある場合にはこれよりも増えることになるだろう。

相場だと、大体40~50万円以上かかるって聞いたことがあります。

450万円の借金の場合、個人再生の減額効果はとても大きいから、費用を考えてもトータルでみればお得になるかも。

費用と効果とをよく比較してみないとですね。

債務整理手続に必要な費用の相場や、費用を用意できない場合の対処法については、以前も教えてくれましたね!

どうやっても借金の返済ができないなら自己破産がおすすめ

任意整理や個人再生とは異なり、自己破産の場合には、免責が認められれば借金の返済義務はなくなるからね。

何となく、1000万円オーバーの借金をしている人がするイメージがあるんだけど…。

つまり、①お金に変えられる財産がなく、仕事をしても自力での返済ができない状況であって、かつ、②その状況が続いており、一時的なものではないこと、が認められる必要があるんだ。

第二条

(略)

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(略)をいう。

【引用:破産法 – e-Gov】

自己破産が認められるかどうかは、借金の金額だけではなく、債務者の置かれている状況が大切ってことなんですね。

どんな人が自己破産をすべきなのかや、自己破産手続を弁護士に依頼すべき理由については、前にも教えてもらったことがありましたね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 借金が450万円あれば、債務整理によって返済はかなり楽になる

- 借金が年収の1/3を超えている場合や、複数社からの借り入れがある場合は直ちに債務整理しよう

- 借金問題を放置していても、いいことは何一つない。すぐに債務整理を検討して、新しい人生を踏み出せるように頑張ろう!

借金の金額が大きいか小さいかは人によってそれぞれだけど、一般的に450万円の借金はかなり大きい方だといっていいだろう。

今回紹介した、債務整理すべき人の特徴に自分が当てはまるようであれば、直ちに債務整理を検討すべきだ。

借金問題を一人で悩んで抱え込まないで、まずは借金問題解決の専門家である弁護士に相談してみてね!

個人再生後の生活|体験した人の声・変わらないこと・滞納した場合を解説

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

債務整理の費用は分割払い・後払いできる!弁護士依頼で取り立ても止まる

債務整理の種類とそれにかかる費用をわかりやすく解説

債務整理後の月々の返済額は?表やシミュレーションで具体例を紹介

債務超過とは?債務超過から抜け出す方法を一挙に解説!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。