いつになったら終わるんだろうか…。

リボ払いはとても巧妙につくられている仕組みで、利用するハードルは低いけれど実は結果として『膨大な手数料を搾り取られている』んだよ!

どうすればやめられるんでしょうか?

リボ払いとは、月々のクレジットカードの支払いを定額にして毎月の支払いの負担を減らせる仕組みです。

ただ、実は使えば使うほど結果として膨大な手数料をとられてしまいます。

この記事では、以下の2点を中心に解説していきます。

- リボ払いのやめ方と、やめる際の注意点

- リボ払いの返済負担を軽くする方法

\専門家に無料相談しよう!/

リボ払いはすぐにやめられる!

カード会社によって手続きは異なるけど、基本的に会社に電話をすればその日のうちの解約が可能だよ。

ただ、『リボ払いを解除しても現在の利用残高はなくならない』から気をつけてね。

リボ払い残高の返済を楽にする方法はこのあと解説していくから、まずは今後リボ払いをしなくて済むように解除しておこう!

・主なカード会社のリボ払い解除方法

| カード名 | 解除方法 |

| AU PAYカード | ・TEL①:0120-994-388(無料/24時間受付) ・TEL②:03-6758-7388(有料/9:00-18:00) ・会員専用WEBサイト |

| イオンカード | ・TEL:0120-778-575(無料/24時間受付) ・専用アプリまたは暮らしのマネーサイト(インターネット) 解除方法はこちら |

| セゾンカード | ・TEL:0120-24-8376(無料/24時間受付) ・専用アプリまたはNetアンサー(インターネット) 解除方法はこちら |

| JCBカード | ・TEL:0120-802-570(無料/24時間受付) ・専用アプリ(MyJCB) 解除方法はこちら |

| 楽天カード | ・TEL①:0120-30-6910(無料/24時間受付) ・TEL②:0570-66-6910(有料/9:30-17:30) ・楽天e-NAVI(インターネット) 解除方法はこちら |

| エポスカード | ・TEL:03-3383-0101(有料/9:30-18:00) ・エポスNet(インターネット) 解除方法はこちら |

電話も繋がりにくいし、インターネットから解除する方法を試してみようかな。

働いている人はお昼休みとか終業後にかける場合が多いからね。

インターネットからの手続きもいいけど、実際に操作しようとすると面倒で諦めてしまう可能性もあるから、一度繋がりやすい時間を狙って電話をかけるのがよさそうですね!

リボ払い地獄を抜け出す7つの方法

①リボ残高をきちんと把握する

さいむくんは、下記の5つ、すぐに答えられる?

- 現在のリボ残高

- 毎月の支払額

- 毎月の支払いのうち、利息に充てられている金額

- あと何回で支払い終わるか

- 完済に必要な総金額

早速調べていこう。

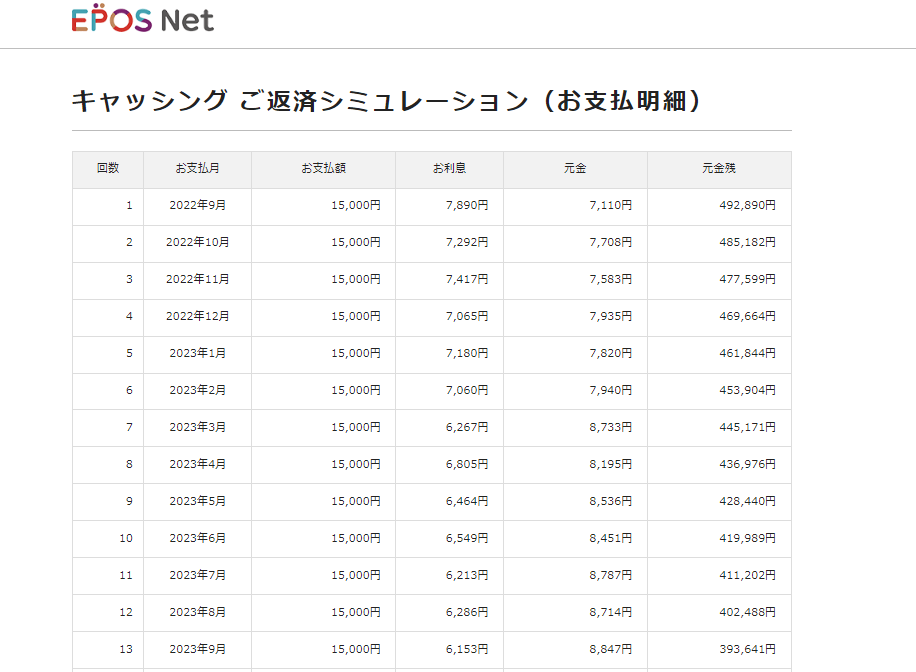

リボ払いのシミュレーターはネットで探せばいくらでも出てくるけど、今回はエポスカードのものを使ってみようか。

ひとまず、以下の条件でシミュレーションしてみるよ。

借金額…50万円

年利…18.0%

月々の返済額…1.5万円

じゃあ、最初の問いの答え合わせをしようか。

| 問い | 答え |

| ①現在のリボ残高 | 50万円 |

| ②毎月の支払額 | 1.5万円 |

| ③毎月の支払いのうち、利息に充てられている金額 | 8000円くらい |

| ④あと何回で支払い終わるか | 47回(ほぼ4年) |

| ⑤完済に必要な総金額 | 約70万円 |

しかも完済に4ねんかかって、利息を上乗せした総額は約70万円。

これではさすがに支払額が足りない気がします。

もっと早く完済するためにも、支払額の見直しをしないと…。

②繰り上げ返済をする

繰り上げ返済とは、『月々の返済額とは別に、金額を上乗せして返済する方法』だよ。

つまり言い換えると、月々の返済額に上乗せして多めに返済をすれば、最終的な支払い総額を大きく減らせるんだ!

『ボーナスとか臨時収入があったら、使ってしまう前にリボ払いの繰り上げ返済にあてると結果的に得』になるね!

③毎月の返済額を増額する

これも先ほどと同じように、借金は月々の支払額が少ないほどトータルの支払額が大きくなるということが理解できていれば当然考えられる手段だね。

たとえば、今月々10,000円の定額でリボ払いを利用しているとして、少し節約して15,000円に増額してみたらどうなるか比較してみよう!

・リボ払い残高が500,000円の場合

| 毎月の返済額 | 10,000円 | 15,000円 |

| 支払い回数 | 50回 | 34回 |

| 手数料総額 | 158,397円 | 106,368円 |

| 支払い総額 | 658,397円 | 606,368円 |

でも、毎月5,000円もうみだすのってなかなかしんどい気がします…。

だけど、『毎月5,000円ということは1日あたりで換算すれば150円くらい』だよね?

ランチを外食じゃなくてお弁当にするとか、ジュースやお酒を少し我慢するとか、その程度でも5,000円を浮かせるのはかなり現実的だと思うよ!

あとは、『携帯料金とかインターネット料金などの固定費、それにNetflixやAmazonプライムなどの定額サービスを見直すのも節約効果が大きい』ね!

④ボーナスなどで一括返済する

ボーナスなどの臨時収入が入って余裕ができたら、最優先でリボ払いの残高を減らすことに充てるのがオススメだよ。

リボ払いの残高が残っている限り毎月手数料を搾り取られ続けるんだよ?

気持ちもわからなくはないけれど、ボーナスでリボ残高を一括で返済しちゃえば、あとあと余裕のある生活が送れるはず。

ボーナスなどが入った場合には、必ずリボ残高に充てるようにしてね!

⑤金利の低いカードローンで借り換える

『リボ払いの手数料よりも金利が安い業者で借入をして、そのお金でリボ払いの残高を一括返済する』方法だ。

借り換えた先の金利がリボ払いの金利より安ければ、その差の分だけ支払い総額を抑えられるんですね。

まあでも、無数にあるローン会社の中から実際に金利の低いカードローンを探すのも大変なんだよね。

法律の専門家である弁護士ならすぐに答えを出せる場合も多いから、『リボ払いの返済に苦しんでいたら弁護士に相談してみるのも手』だよ!

\LINEで減額診断しよう!/

無料!匿名OK!

⑥家族や親戚など頼れる人に一時的にお金を借りる

それに、返済が何ヶ月も遅れてしまうと一括請求される恐れもあるし、最悪の場合は給料や銀行口座の差し押さえを受ける恐れもある。

そんなリスクを避けるために、身近な人に一時的にお金を借りてしのぐという手も検討しよう!

親戚などに返済をするのだったら手数料や利息などもかからないで済むはず。

それに、結果として差し押さえを受けたら、より家族に迷惑をかけることになってしまうからね。

少しでも早く解決するためにも、家族や親戚などにお金を借りて一括返済することもオススメだよ!

⑦債務整理で借金をなくしてしまう

債務整理は「法律の力を使って借金問題を返済すること」で、弁護士に依頼すればできるよ。

債務整理には主に3つの手続きがある。

- 任意整理…業者と交渉して利息をカット

- 個人再生…裁判所を通じて借金を大幅減額

- 自己破産…裁判所を通じて借金をゼロに

弁護士費用も高くついてしまうし、時間もかかってしまうけど、本当に借金に困っている人にとっては大きな一手となること間違いなし。

でも、リボ払いが毎月利用できているということは、毎月支払いができているし、安定した収入があるということだよね。

だったら、手軽な費用、かつ短期間で借金減額ができる任意整理がおすすめだよ。

現に、任意整理を利用することで多くの人がリボ地獄から抜け出しているんだ!

リボ払いをやめるべき5つの理由

- お金を借りているという意識や危機感が薄くなるから

- 自分の借金額を把握しにくいから

- 自分で返済額を調整できるから

- 限度額の範囲内であれば追加で借りられるから

- 手数料(利息)が通常の分割払いよりも高いから

①お金を借りているという意識や危機感が薄くなるから

リボ払いとは、簡単にいえば『いくら使っても毎月の支払額が一定になる』仕組みだね。

自分がたくさん買い物をしたのに毎月決まった額しか支払っていないということは、残りの分をカード会社が代わりに払ってくれている。

つまり、言い換えれば毎月カード会社に借金をしてる状態なんだよね。

こうなってしまえばもうカード会社の手のひらの上で転がされているも同然だな。

気づかないうちにカード会社の養分になってしまわないように、リボ払いは避けるべきだね。

②自分の借金額を把握しにくいから

『支払額が一定であるせいで、実は手数料によって借金が膨らんでいるということに気づきにくい』んだよ。

今自分がいくら借りているのかもアプリで確認したり問い合わせをしないとわからないしね。

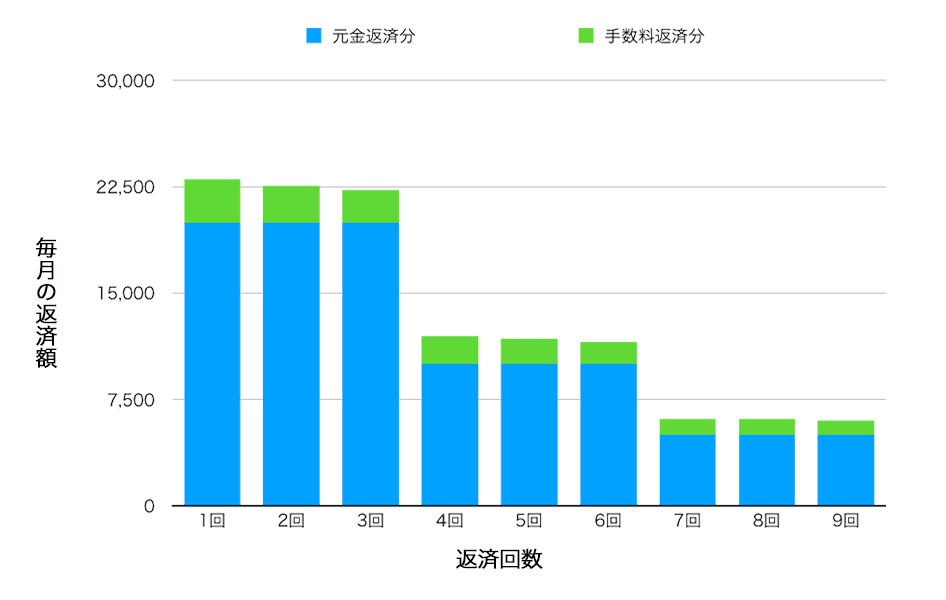

手数料や利用残高に応じた月々の返済額は会社によって異なるけど、一例としてリボ払いの返済イメージのグラフをみてみよう。

少しずつ手数料は減っているようにも見えるけれど。

冷静に考えてみて?クレジットカード会社は利用者からいただく手数料で儲けているんだよ。

こんなややこしい仕組みをわざわざ作り出して、カード会社に支払う手数料が減っているわけないとは思わない?

少し乱暴な言い方だけど、『リボ払いとは、借金残高をわかりづらくして、利用者からお金を搾り取り続けるための仕組み』だと思っておいた方がいいよ。

③自分で返済額を調整できるから

さいむくんは、毎月の返済が多いのと少ないの、どちらがいいかな?

リボ払いは月々いくらの返済にするか利用者が選べるのが一般的なんだ。月々の返済は少ない方がいいと思うのが人間の心理だよね。

そこにつけ込むかのように、『月々の返済額が少ないほどトータルで支払う額は大きくなる』のが真実なんだ。

実際に、JCBのショッピングリボ払いシミュレーションを使って月々の返済額によってどれだけ差が出るか比較してみようか。

・支払い元金500,000円だった場合

| 支払い方法 | 支払い回数 | 手数料合計 | 支払額合計 |

| 短期コース | 11回 | 25,021円 | 525,021円 |

| 標準コース | 20回 | 48,789円 | 548,789円 |

| ゆとりコース | 60回 | 164,645円 | 664,645円 |

こんなに差が出てしまうなんて恐ろしすぎる!ほとんど詐欺じゃないですか!

まあどんなリスクがあるのか調べずにリボ払いを使う人が注意事項の長ったらしい文章をしっかり読んでいるとも考えづらいし、カード会社の思うつぼってところだね。

とにかく、リボ払いだけに限らず、『借金の基本として月々の支払いが少ないほどその分利息が膨れ上がる』ということは覚えておいてほしいな。

④限度額の範囲内であれば追加で借りられるから

大きな買い物があれば、分割支払いで購入するのが一般的だよね。

リボ払いは限度額内で何度も繰り返し利用ができてしまうから、せっかく以前した分の返済がすすんで残高が減ってきていても、気づいたら元通り…なんてケースもよくあるんだよ。

日常的にリボ払いを使っている人は一度限度額の見直しもした方がよさそうですね!

⑤手数料(利息)が通常の分割払いよりも高いから

業者がお金を貸すときの利息は、『利息制限法』という法律にのっとって決められているんだ。

利息制限法の決まりで、利息は借入額によって年15~20%が限度なんだけど、『リボ払いの利息は上限金利ギリギリであるケースがほとんど』なんだよ。

(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分【引用:e-GOV法令検索 利息制限法】

・利息相場

| 支払い方法 | 年利 |

| リボ払い | 15~20% |

| クレジットカードの分割払い | 12.5~15% |

| ショッピングローン | 8~15% |

通常の分割払いのときはローン返済シミュレーターを使うとわかりやすいよ。

・元金500,000円を返済する場合

| 支払い回数 | 支払い総額 | |

| リボ払い(毎月10,000円返済) | 50回 | 658,182円 |

| 分割払い | 24回 | 581,840円 |

さらに、月々の返済を抑える影響で『リボ払いだと完済までの期間が長くなりやすい』点も要注意ですね。

それでもリボ払いの返済が難しければ任意整理を検討しよう

そんな時には、弁護士に相談したうえで『任意整理という手続きでリボ地獄から脱出できる可能性もある』よ!

任意整理とは借金の利息をカットする手続き

任意整理とは、『国に認められている借金の減額方法で、弁護士を通して業者と直接交渉して利息をカットしてもらえる手続き』なんだ。

長年のリボ払いによって膨らんでしまった利息も、任意整理でカード会社と交渉をすれば大幅に減額して月々の負担を減らせるんだよ。

任意整理をするメリット

催促が止まる

リボ払いの返済やそれ以外の借金についても催促の電話や手紙で精神的に参ってしまうときもあるよね。

任意整理を申し込むと、まずは弁護士が受任通知(じゅにんつうち)を業者に送るんだ。

『業者は受任通知を受け取った時点で、債務者に催促をしてはいけない』と法律で決められているんだ。

まずは任意整理を申し込めば催促が止まって、そこから借金の完済に向けて弁護士と相談していく流れになるんだよ。

将来の利息がカットされる

リボ払いは利用残高に対して利息がかかっているから、放っておけばどんどん支払額が大きくなってしまう。

もし返済が難しくなるほど利用残高が膨れ上がっていたらとにかく早めに任意整理で利息をカットしてもらうべきだね。

まああくまで基準だから、リボ払いの返済に苦しんでいるのであればまずは弁護士に相談するといいよ。

完済までの返済期間を延長できる

だけど、任意整理で減額されたあとの借金は『3~5年かけて完済すればいい』んだよ。

現状のリボ払いの利用残高にもよるけど、月々の負担を減らした上で完済までの返済期間も延長できる可能性が非常に高いね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

任意整理にかかる費用や期間

でもそんなすごい手続き、弁護士に払うお金も馬鹿にならないんじゃないですか…?

・任意整理にかかる費用相場

| 相談料 | 無料~5,000円(1時間) |

| 着手金 | 2~5万円 |

| 減額報酬(ない場合も多い) | 減額できた金額の10%程度 |

| 合計 | 2~5万円+減額報酬 |

任意整理をする人はみんなお金がなくて困っているから相談料無料のところが多い。

あとは、任意整理にかかる期間だけど、一度弁護士に申し込んでしまえば『3~6ヶ月ほどで終了するケースが多い』かな!

実際に任意整理をするかどうかは相談してから決めればいいし、今はLINEで気軽に相談もできるから是非一度試してみてね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

リボ払いから抜け出すことのできた体験談

リボ払いの完済に数年かかった

俺も車買う時に作ったカードがリボ払いだって気づかなくてやべーことになってた

少し前にやっと全額返せたけど数年かかったからカード変えねば— てっと_やしゃす (@tetto_yasyasu) October 1, 2021

10年かけてリボ払いを完済

若い時に機材をリボ払いで買い集めた時の支払いが数ヶ月まえにようやく終わった。たぶん10年くらい払い続けてたかなー。

最後はまとめて20万くらい払ってやっと完済。

若い子たち、リボ払いはするな。— ぷろぺら (@propeller_song) July 22, 2018

固定費の削減や副業でリボ払いを抜け出す

https://twitter.com/you00320/status/1395002807728500736?ref_src=twsrc%5Etfw%7Ctwcamp%5Etweetembed%7Ctwterm%5E1395002807728500736%7Ctwgr%5E0aa2f9229f005bcd7571b5b69758a7836344f968%7Ctwcon%5Es1_&ref_url=https%3A%2F%2Flegaltec.jp%2Fsaimu%2F2022%2F01%2F27%2Fcolumn93%2F

リボ払い完済・もうしないと誓う

支払い完了のお知らせ。

2015年9月30日に買ったD’angelicoの支払いが今月をもって完了しました😭リボ払いはもうしないwww#Dangelico #guitar #music #地獄のリボ払い pic.twitter.com/xEg7zRr4bk

— 三浦駿介 (@shunsuke_miura) April 15, 2021

リボ払いをやめる際の注意点

たしかにリボ払いは早くやめるに越したことはないけど、やめる上でいくつか注意しないといけない点があるんだよ。

リボ払いの利用残高が残っていると返済は継続される

リボ払いをやめても、今後の支払い方法がリボ払いではなくなるだけで、今までの利用残高が残っている場合は最後まで返済しないといけないんだ。

たとえば、50万円をリボ払いして月々10,000円の返済をしていて、利用残高が20万円になったタイミングで解約したケースをみてみようか。

| 支払い回数 | 支払い後残高 | 支払額(手数料込) | 支払い額合計 |

| 1 | 490,000円 | 15,136円 | 15,136円 |

| 2 | 480,000円 | 16,242円 | 31,378円 |

| 3 | 470,000円 | 16,225円 | 47,603円 |

| … | … | … | … |

| 30 | 200,000円 | 12,581円 | 432,187円 |

| … | … | … | … |

| 50 | 0円 | 10,127円 | 658,397円 |

残高20万円のときに解約すると、その後の手数料も含めると22万円くらいは支払う必要があるんですね。

リボ払い解除後の残高については、そのままリボ払いを継続するか、一括で支払ってしまうかを選べるから、そこも含めて会社に直接電話で聞いてるのがいいよ。

「あとからリボ」を利用した場合はやめられない

たとえば、1回支払いにしていたけど支払いのお金が用意できないときや、月々の返済額をおさえたいときに利用する人が多いね。

ただし、『一度あとからリボに支払い方法を変更してしまうと、それ以外の支払い方法に変更はできない』から注意してほしいね。

リボ払いをやめたいからといって闇金は絶対にダメ!

闇金と一度かかわりを持ってしまうと、執拗な取り立てを受けたり、犯罪に巻き込まれたりとさまざまなリスクが生じる。

闇金から借りたお金でリボ払いから抜け出せたとしても、もっと恐ろしい事態におちいってしまうことになるよ。

万が一闇金からお金を借りてしまった場合には、すぐに警察や消費生活センターなどに相談してね!

リボ払いの返済が苦しい時はまずは弁護士に相談しよう

とにかくすぐにリボ払いを解除して、今残っている残高をどうにか減らしていく方法を考えます…。

たしかに、リボ払いの返済を楽にするには、繰り上げ返済や低金利のカードローンへの借り換えなど、任意整理をしないでも解決できる場合もある。

だけど、同じような悩みを持っている人がたくさんいるわけだから、まずは弁護士に相談してみれば解決への糸口が見つかると思うよ。

だからこそ専門家である弁護士に話を聞いてもらえば、気持ち的にもかなり救われそうだ!

まとめ

- リボ払いはカード会社に手数料を搾り取られるだけの罠だからすぐにやめるべき

- リボ払いの返済負担を軽くするには、月々の支払い額をあげるか低金利ローンへの借り換えをする

- リボ払いについての悩みは相談料無料の弁護士に聞いてもらおう!

リボ払いの悩みから解放されるためには『自分が支払えるだけの範囲内での生活を維持する意識が大切』ですね。

リボ払いを使っている人がいたらすぐにやめるように説得して、ぼくも弁護士に相談しよう…。

リボ払いは弁護士に相談すれば解決できる!相談すべき人はこんな人!

リボ払いの一括返済で得になる手数料の計算方法とシミュレーション

【楽天カード】リボ払いの一括返済の方法!一括返済できない場合の対処法も解説

リボ払いを使わない設定はあとからできる?リボの危険性とは

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。