カードが使えないと困っちゃうし、どうにかブラックにならない方法があったら知りたいんだけど…。

借金問題に詳しい先生のところに話を聞きに行こうか!

任意整理とは、貸金業者(債権者)と交渉して借金にかかる利息や遅延損害金をカットしてもらう手続き。

任意整理をするとほぼ確実にブラックリストになりクレカやローンが使えなくなってしまいます。

しかし、ごくまれに任意整理をしてもブラックリストにならずに済むケースがあるのです。

この記事では、以下の3点を中心に任意整理とブラックリストの関係について詳しく解説していきます。

- 任意整理をしてもブラックリストにならない2つのケース

- ブラックリストになるとしても任意整理をするべき理由

- ブラックリストになってクレカやローンが使えない際の対処法

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

任意整理をするとほとんどのケースでブラックリストになる

なぜ任意整理をするとブラックリストになってしまうのか、基本的なところを説明しておこう。

ブラックリストとは信用情報機関に事故情報が記録された状態のこと

厳密には、ブラックリストという帳簿みたいなものがどこかに存在しているわけではない。

ブラックリストとは、滞納や任意整理などの事故情報が信用情報機関に記録された状態のことを指すんだよ。

信用情報機関とは

個人の借金の返済状況などを記録している機関。カード会社や金融機関などは信用情報機関の情報をもとに審査を行う。

| 信用情報機関名 | 主な加盟会社 |

| JICC(株式会社日本信用情報機構) | クレジットカード会社・信販会社 など |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社・消費者金融 など |

| KSC(全国銀行個人信用情報センター) | 銀行・信用組合など |

任意整理をするとブラックリストになる理由

具体的には、以下のような形で記録されることになるね。

| JICC | 「債務整理」 |

|---|---|

| CIC | 「延滞」・「保証履行」・「異動」のいずれか |

| KSC |

でも、任意整理をしたってことってそんなマズイことなのかな?どうしてブラックリストって扱いになるんですか?

任意整理をしたってことは、当初約束した通りに返済ができなかったってことでしょ?

さいむくんがカード会社や消費者金融だったら、そんな人にお金を貸したいと思うかな?

たしかに、任意整理は債権者と交渉をしたうえで少なくとも元金は返済する手続き。

「任意整理をしたくらいでブラックリストになるなんてヒドイじゃないか!」と思うのも無理はない。

だけど、お金を貸す側からすれば任意整理をした過去があるというのは、明らかにマイナス要因なんだよ。

この人と契約するのはリスクがあると判断されて、審査に落ちてしまうってわけさ。

ブラックリストになった際のデメリット

ブラックリストになっていると、以下のようなデメリットがあるよ。

- クレジットカードやローンの審査に通らない

- 現在使っているクレジットカードの更新ができない

- 住宅ローンや子どもの奨学金の保証人になれなくなる

- スマホの本体を分割払いで購入できなくなる

任意整理でブラックリストになった場合は、任意整理をしてから最大5年でブラックリストから削除解除してもらえるよ。

ただし、例外として社内ブラックというものもあるから気をつけてね。

社内ブラックとは

信用情報機関に記録されている情報とは別に、カード会社や金融会社ごとに独自に管理している顧客リストに「要注意人物」として載っている状態のこと。

一度任意整理をした会社とは半永久的に契約できないと思っておこう。

業者によってはブラックリストでも審査に通る

これってどうなんですか?詐欺とかなのかな?

任意整理して、絶賛返済中です。

ダメ元でクレカ申請したら、審査通ったんだが、、、なぜ?

カードは届くけど使えないというオチは無しでお願いしたい🙏笑

同じく審査通った人いませんか~?#ミニマリスト#アラサー#任意整理#借金#クレジット#クレカ— すぐる~ミニマリスト生活~ (@suguru202201) April 29, 2022

たしかに、任意整理などが原因でブラックリストになっている状態でも、カードやローンの審査に通るケースはあるんだよ。

信用情報機関に載っている情報は、あくまでカード会社などが審査をする上での参考に使うだけだからね。

最終的に契約するかどうかは業者ごとの判断によるのさ。

もちろん、ブラックリストに載っている間はお金を借りてはいけないなんて法律もないしね。

ただし、一度借金が返済できなくなっているのに新たに借入やクレカの契約をするのはあまりオススメできないよ。

せっかく任意整理で借金問題を解決したのに、また自分の首を締めることになってしまうからね。

それについては「ブラックリストになってクレジットカードが使えない場合の対処法4選」で詳しく解説するね!

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

ブラックリストになるのは受任通知が送られてから

弁護士は、任意整理を依頼されたらすぐに債権者(お金を貸している側)に対して「受任通知」を送るんだ。

そうすると、信用情報機関に任意整理をした事実が登録されて、ブラックリスト入りってわけさ。

受任通知とは

任意整理を依頼された弁護士が債権者に対して「私がこの人の任意整理を担当することになりました」と知らせる手紙のこと。

受任通知を受け取った債権者は、自分たちが加盟している信用情報機関に連絡する。

任意整理をしてもブラックリストにならない2つのケースとは

だけど、冒頭でともだちが話してくれたように、ごくまれに任意整理をしてもブラックリストにならないケースもあるんだ。

今から、その2つのケースについて詳しく解説していくね。

- 引き直し計算により借金がなくなった

- すでに完済済みの借金について過払い金請求をした

①引き直し計算により借金がなくなった

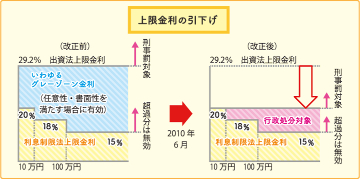

利息引き直し計算とは

利息制限法を超える金利で貸付が行われていた場合に、法律で定められた金利を用いて借金の利息を正しく計算しなおすこと。

だから、2010年よりも前に借入をしていたものに関しては、現在の法律だと違法になる金利がかかっていた可能性があるのさ。

【引用:上現金利について – 日本貸金業協会】

任意整理は、基本的に過払い金があるかどうかを調べるところから始まるのさ。

このように、利息引き直し計算をした結果、過払い金があることが判明して、さらにその過払い金が現在残っている借金よりも多い場合は、借金をなくせるのさ。

このように、過払い金によって借金の残高がなくなった場合には、ブラックリストにならなくて済むのさ。

正しく借金を完済したことになるからだね。

②すでに完済済みの借金について過払い金返還請求をした

この場合も任意整理をしたといえるけれど、ブラックリストには登録されないよ。

借金自体は完済していて、過払い金だけ請求するから、ブラックリストにはならないんだ。

いわゆる利息をカットするっていうような任意整理をしたらブラックリストになるのは避けられなそうですね…。

ブラックリストになるとしても任意整理をするべき理由

とはいえ、ブラックリストになるというデメリットを差し引いても、借金の返済が厳しい時には任意整理をするべきなのさ。

任意整理をするべき理由について、詳しく解説していくね!

ブラックリストの登録は最長5年で解除される

逆に、借金を滞納し続けてブラックリストに登録された場合は、「借金を完済してから最長で5年」はブラックリストに登録され続けてしまう。

滞納したまま借金を放っておくと、いつになってもブラックが解除されないんだよ。

少しでも早く任意整理をして借金問題を解決するべきなのさ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

家族や職場に知られずに借金を整理できる

周囲にバレたくない事情を伝えれば、専門家はバレないように色々な対策をほどこしてくれるよ。

- 郵送物は必要最低限で、基本的にはメールでのやりとりにする

- 郵送物が必要な時には、事務所の封筒などは使わず個人名で送付する

- 自宅の固定電話には連絡しない など

そうしたら家族や職場にも必ず借金のことがバレてしまう。

周囲に借金について知られたくないなら、なおさら早めに弁護士に相談するべきだよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

個人再生や自己破産をするよりも少ないリスクで借金を減らせる

任意整理以外にも、個人再生や自己破産といった手段があるよ。

| 個人再生 | 裁判所に申し立てて、借金の総額に応じて最大で10分の1にまで減額してもらう |

|---|---|

| 自己破産 | 裁判所に申し立てて、ほぼすべての借金の返済義務を帳消しにしてもらう |

だけど、その分、任意整理にはないデメリットも色々とあるんだよ。

個人再生についても同じことが言えるね。それぞれ任意整理と比較した時のデメリットは以下のような点かな。

| 任意整理と比較した際のデメリット | |

| 個人再生 | すべての借金を整理対象にしなくてはいけない 手続き自体に大きな費用と時間がかかる ローン返済中の車があった場合は引き揚げられる可能性が高い |

| 自己破産 | 20万円を超える以上の価値がある財産はほぼすべて没収されてしまう 一部の職業において資格制限がある |

だけど、基本的には任意整理で解決できるくらいの借金額であれば、任意整理で済ませた方がリスクが少ないのも事実なのさ。

早めに任意整理をしておかないと、借金がどんどん膨らんで個人再生や自己破産でないと解決できなくなる恐れもある。

だからこそ、ブラックリストになることを恐れてないで、早めに任意整理をするべきってわけさ。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

任意整理をしても結婚や家族・仕事に影響はない

任意整理をしたからといって家族までカードが作れなくなるわけではないよ。

それに、職場などにも任意整理をした事実は知られないし、もし聞かれたとしても応える必要なんてないから仕事にも影響しないよ!

ブラックリストになってクレジットカードが使えない場合の対処法4選

でも大丈夫。今の時代は、クレジットカードの代わりになる便利なものがたくさんあるんだよ。

ここでは、ブラックリストになった時にクレカの代わりに使えるものについて詳しく解説していくね!

- プリペイドカードやデビットカードを使う

- デポジット式のクレジットカードを使う

- 家族カードを使う

- ETCパーソナルカードを使う

①プリペイドカードやデビットカードを使う

| デビットカード | 支払った分が銀行口座から直接引き落とされる |

|---|---|

| プリペイドカード | 事前にチャージした金額の範囲内で支払う |

逆にいえば、クレジットカードのように「使いすぎて料金が払えない」という事態が起こる心配がないのさ。

プリペイドカードもデビットカードも、多くのシーンでクレカと同様に使えるから任意整理をする人はぜひ覚えておきたいですね!

| クレジットカード | デビットカード | プリペイドカード | |

| 支払い方法 | 1回払い・分割払い リボ払い・ボーナス払い |

1回払いのみ | 1回払いのみ |

| 限度額 | 審査により決定 | 預金残高の範囲内(上限あり) | チャージ残高の範囲内 |

| 国際ブランド | Visa、Mastercard、JCB、アメリカン・エキスプレス、ダイナースクラブ、銀聯 | Visa、JCB | Visa、Mastercard、JCB |

| 審査 | あり | 原則なし | 原則なし |

| 年会費 | 無料~数十万円 | ほとんどが無料 | ほとんどが無料だが、発行手数料が発生する場合あり |

| 家族カード | ほとんどが発行可 | ほとんどが発行不可 | 発行不可 |

| ETCカード | ほとんどが発行可 | 発行不可 | 発行不可 |

| Apple Pay | ほとんどが対応 | 非対応 | 一部カードのみ対応 |

②デポジット式のクレジットカードを使う

デポジットとは「預かり金」や「保証金」のこと。

デポジット型カードだと、契約する時に年会費と一緒に5~10万円の保証金を支払うんだ。

通常のクレジットカードと同様に使えて、支払いも翌月に指定口座からの引き落としで行われる。

もし残高が足りなくても滞納にはならず、保証金の中から支払いが行われる。

だからこそカード会社からしても安心で、ブラックリストになっていても契約ができるってわけさ。

【参考:デポジット型クレジットカードのご案内 – ライフカード株式会社】

③家族カードを使う

家族カードとはクレジットカードを契約している人が、家族が利用するための2枚目のカードとして発行できるもの。

| メリット | 審査に通らない人でもクレジットカードを持てる 年会費が安い 本契約者である家族と同じ付帯サービスを使える 利用金額に応じてポイントが貯まる |

|---|---|

| デメリット | 利用履歴が家族に知られてしまう 利用限度額が本会員と共有のため枠が足りなくなる可能性がある |

だから、任意整理の影響で審査に通らない人でも家族カードなら持てるのさ。

④ETCパーソナルカードを使う

でも大丈夫!ETCパーソナルカードを使えば、クレジットカードがなくてもETCを利用できるのさ!

ETCパーソナルカードとは

クレジットカードを持っていない人でもETCが使えるように、東日本高速道路株式会社や首都高速道路株式会社など6社が共同で発行しているETCカード。

クレジットと違って、預金残高以上に使われてしまう心配がないのもメリットだね。

【参考:ETCパソカとは – ETCパーソナルカードWebサービス】

ブラックリストになってローンを組めない場合の対処法4選

- 家族名義でローンを組む

- 先にお金を貯めてから物を購入する

- 自動車ローンが組めないときは自社ローンやカーリースを利用しよう

- まとまったお金が必要なときは公的支援に頼ろう

①家族名義でローンを組む

任意整理によってブラックになるのはあくまで借金をしていた本人のみ。

まとまったお金が必要でローンを組みたい時は、同居している家族や両親などの名義で契約すればいいのさ。

ただし、同居をするつもりがない家族の名義で家を購入したりすると違法行為にあたる恐れもあるから注意してね。

②先にお金を貯めてから物を購入する

同じ過ちを避けるためにも、ローンなどは組まずに基本的に貯めたお金のみで生活することを心がけるのも立派な解決策だよ。

大きい買い物をする時には事前にお金を貯めるなど、借金に頼らない生活を送る決心も大切だよ。

③自動車ローンが組めないときは自社ローンやカーリースを利用しよう

具体的には、自社ローンとカーリースがオススメだね!

自動車ローンが組めない時の対処法

- 自社ローン

中古車販売店と直接契約して、車を分割払いで購入する仕組み。銀行や信販会社を通さないため審査がスピーディ。

- カーリース

自動車を月額で借りられる仕組み。月額料金には自動車税や保険料などが含まれるが、ローンを組んで車を購入するよりも低額になるケースが多い。

信用情報機関に記録されている情報に関係なく審査が行われるから、ブラックリストでも心配なし。

ある程度安定した収入があれば利用できる可能性が高いよ!

④まとまったお金が必要なときは公的支援に頼ろう

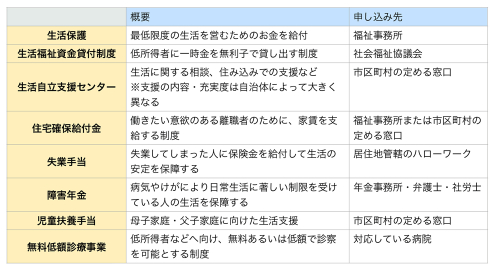

何らかの事情で生活が苦しいけど、消費者金融からお金が借りられない場合は、公的支援に頼るべきだよ!

この表にあげたものはすべて国の制度で、誰にだって等しく利用する権利があるんだよ!

今回紹介したのはほんの一部。

生活が苦しかったら自分が住んでいる地域の役所に問い合わせてみて、利用できる制度がないか確認してみるのがオススメだよ!

公的支援の詳細

- 生活保護 (生活保護制度 – 厚生労働省)

- 生活福祉資金貸付制度 (厚生労働省)

- 生活自立支援センター (日常生活自立支援事業 – 厚生労働省)

- 住宅確保給付金 (厚生労働省特設ホームページ)

- 失業手当 (雇用封建手続きのご案内 – ハローワークインターネットサービス)

- 障害年金 (障害年金とは – 障害年金支援ネットワーク)

- 児童扶養手当 (児童扶養手当について – 厚生労働省)

- 無料低額診療事業 (無料低額診療事業制度の説明 – 全日本民医連)

ブラックリストになった場合の注意点

ブラックリストになってお金が借りられなくなった時は、今から話す内容をしっかり思い出してね!

ブラックでも闇金からの借入は絶対にNG!

だけど、ブラックでも借りられるって会社はほぼ100%闇金業者なのさ。

正規に貸金業登録している業者であれば、必ず信用情報のチェックは行う。

信用情報を利用した審査がないってことは、違法営業している闇金である可能性が高いんだよ。

闇金から一度でも借入を行うと、以下のようなリスクがつきまとうよ。

- 強引かつ暴力的な取り立てをされる

- 犯罪行為に加担させられる

- 個人情報をもらされ、さらに違う違法業者からターゲットにされる

【参考:「ヤミ金(悪質業者)かな?と思ったら – 日本貸金業協会】

ブラックリスト解除後は審査の前に事故情報が消えたかチェック

でもちょっと待って。カードやローンを申し込む前には、必ず信用情報機関に問い合わせて事故情報が消えたかチェックしよう!

| 信用情報機関名 | 情報開示方法 |

| JICC(株式会社日本信用情報機構) | スマホ、郵送、窓口(※) |

| CIC(株式会社シー・アイ・シー) | スマホ・パソコン、郵送 |

| KSC(全国銀行個人信用情報センター) | インターネット、郵送 |

※いずれも窓口業務は2023年3月段階で休止中

信用情報機関には「審査を申し込んだ履歴」も半年~1年間は残るからね。

ブラックにもかかわらず審査を申し込んだ履歴は金融業者にとってはマイナスな情報になってしまう。

数打てばあたると無闇やたらに申し込んでいると、より審査に通りづらくなってしまうってわけさ。

任意整理に関する疑問点は今すぐ弁護士に相談しよう

最後にまとめとして伝えたいのは「任意整理に関する疑問点があれば、すぐに弁護士に相談しよう」ってこと!

任意整理はとても複雑な手続きだから、こうやってちょっと説明を聞いた程度ではわからない点も多いと思うんだ。

その点、専門家に相談すれば気になるところを細かく教えてくれるよ!

相談だけなら基本的に無料!

ただでさえ返済がきついのに、そんなお金ないよ…。

弁護士がいる法律事務所は、借金問題に関する相談は無料で受け付けているケースが多いのさ!

それに、実際に任意整理を依頼した時の費用も、分割払いや後払いに対応している事務所もある。

さらにさらに、任意整理を依頼すれば受任通知によって借金の取り立てもストップする。

これまで返済に充てていたお金を、専門家に支払う費用のために積み立てられるのさ。

利息を払い続けるよりも、早急に専門家に相談するべきだよ!

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

自分の状況に適した債務整理を提案してくれる

債務整理のなかには個人再生・自己破産といった手続きもあって、それぞれ特徴が異なるんだ。

基本的には任意整理が一番リスクが少なく手軽な手続きではあるけれど、人によっては任意整理をした程度では問題が解決しないケースもあるのも事実。

そんな時には、専門家に相談すれば自分の状況に適した債務整理を提案してくれるのさ。

複雑な法律の手続きをすべて任せられる

専門家に依頼すれば、これらの複雑な手続きをすべて任せられるよ!

特に、これまで滞納していた業者に対して自分で交渉してもなかなか利息を減らしてもらうなんて難しい。

借金の返済が厳しい時には、おとなしく専門家にお願いするのがオススメってわけさ。

ブラックリストになった際の対処法を教えてくれる

だけど、弁護士に相談すればブラックリストになったとしてもこれまでとそう変わらずに暮らしていくためのアドバイスももらえるよ。

今日紹介してきたようなクレカやローンの代替案もそうだけど、また借金を増やしたりしないように、日々心がけるべきお金の使い方なども教えてもらえるかもね。

借金を滞納したまま放っておいても結局はブラックリストになってしまうし、いずれは財産の差し押さえなど大きなリスクも伴う。

その分、弁護士に相談しておけば、ブラックリストになるとしても問題は早く解決に向かう可能性が大きいのさ!

まとめ

- 任意整理をするとほぼ確実にブラックリストにはなってしまう

- 過払い金によって借金の残債がなくなった場合と、すでに完済した借金に関する過払金返還請求をした場合でのみブラックリストにはならずに済む

- ブラックリストになってクレカやローンが使えなくなっても、様々な代替策が存在する

- 任意整理に関する不明点は弁護士に相談するべき!

でも、ブラックになっても色々対策があると知れて怖くなくなってきたな!

さっそく、法律事務所にLINEで相談してみようっと!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。