最近だとおまとめローンもあるし、どっちがいいのかな?

任意整理を検討中の方で、このようにお悩みの方はいませんか?

この記事では、複数社からの借り入れがある場合に任意整理をするメリットや、複数社まとめて任意整理できるかどうか について解説します。

また、任意整理ではなく、個人再生や自己破産をすべき人の特徴についても紹介しています。

\専門家に無料相談しよう!/

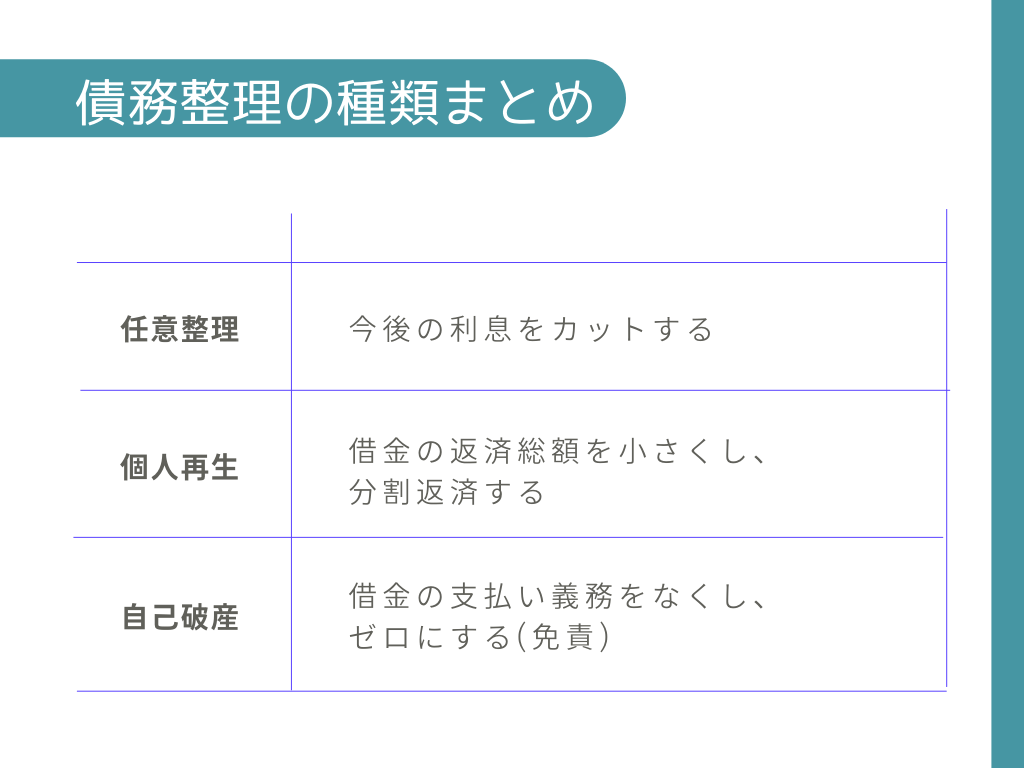

そもそも任意整理とは?基礎知識をおさらい!

利息こそがこれらの会社の利益の根源ではあるんだけど、債権者としては、せめて元本だけでも回収したい!と思うものだから、近年では任意整理に応じる業者も増えているんだ。

だから、これらの手続きと比較して、金銭的・時間的コストが小さいことが特徴なんだ。

債務整理に必要なコストをまとめると、次のようになるね。

| 手続名 | 期間 | 費用 |

| 任意整理 | 2か月~4か月 | 借入先1つあたり3万円〜5万円 |

| 個人再生 | 半年~1年 | 50万円〜65万円 |

| 自己破産 | 半年~1年 | 50万円〜120万円 |

複数社をまとめて任意整理できる?

この点は、1度手続きを行えば、すべての債務が整理の対象となる個人再生や自己破産とは異なるところだね。

複数の借入先への任意整理を同時に弁護士に依頼することはできるけど、それぞれの手続きは別個に行われるから、すべて同じ結果になるとは限らない点は注意だね。

複数の弁護士・司法書士に債務整理を依頼できる?

医療分野でいうセカンドオピニオンのように、様々な観点から債務整理の見通しを聞くことは大切だ。

特に今は初回相談を無料で受けている法律事務所も増えているから、これから債務整理をしたいという人は、2,3箇所に相談しに行ってみてもいいかもしれない。

\LINEで減額診断しよう!/

無料!匿名OK!

例えば、A社の任意整理をB・C・D弁護士3人に別々に依頼するみたいなことだね。

そうすると、債権者としては誰が代理人なのか分からなくなって、手続きが無駄に混乱してしまうからね。

債務整理手続きの途中で弁護士などを変えること自体はできるから、今の弁護士などに不満がある人は、他の事務所に相談に行ってみるのもいいね!

借入先が複数社ある人が任意整理するメリットとは?

僕みたいな多重債務者が任意整理をするメリットってあるのかな?

返済が元本に充てられる!自転車操業からの脱却

そして、金利の支払いが免除されるということは、今後の支払いは全て元本の返済に充てられるってことだ。

債務整理をして金利をカットできれば、月々の返済で確実に元本が減っていくから、完済への道をしっかり歩んでいくことができるね!

一部の借入先だけ選んで任意整理することも可能

そのため、保証人がついている債務を整理の対象から外すことによって、保証人に迷惑をかけないで済むんだ。

個人再生や自己破産では整理の対象を自分で選べないから、もしも保証人のついている債務がある場合には、保証人に迷惑がかかることを避けられない。

また、住宅ローンや自動車ローン返済中の場合には、 そのローンを債務整理すると住宅や自動車を手放さなければならなくなる。

そこで、これらのローンを整理の対象から外せば、今まで通り財産を手元に残すことができる。

任意整理って1社ごとに手続きをしないといけないから面倒だなと思っていたんだけど、逆にそれはメリットでもあるんだね!

他の債務整理と比較して期間・手間がかからない

それぞれに必要な期間をまとめると、次の表のようになるよ。人によってケースバイケースだから、あくまで参考程度だけどね!

| 任意整理 | 3か月~6か月程度 |

| 個人再生 | 6か月~1年程度 |

| 自己破産 | 半年~1年以上 |

個人再生や自己破産では、これらに加えて、不動産の登記に関する書類や家計簿など、用意しなければならない書類がとても多いんだよね。

少しでも早く・簡単に借金問題から解放されたい!って人は、まずは任意整理を検討してみるといいかも!

弁護士費用が安くなることもある

例えば、月の返済が厳しい業者だけ債務整理するんでもいい。あるいは、滞納が続いてしまって、一括請求を受けている業者だけでもいいんだ。

もし他にも返済が苦しいとなれば、追加介入といって、さらに他の貸金業者と任意整理する方法もある。

任意整理に必要な具体的な費用については、弁護士に相談した際に見積もりをもらうことができるから、まずは弁護士に相談してみてね!

受任通知の到達後は、金融機関は取り立て行為をすることができなくなるよ。

だから、まずは弁護士に依頼して督促をストップさせて、これまで返済に充てていたお金を弁護士費用として積み立てれば、今までと変わらない生活をしながら費用を払えるね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借入先が複数社ある人は他の債務整理を検討すべき?

それにも関わらず、個人再生や自己破産をする人も多いのはなぜなんだろう。

人によっては、これらの手続きのほうが向いている場合があるのかな?

任意整理で元本自体を減額することは難しい

だから、任意整理によって利息や手数料をカットすることができても、なお支払いが厳しい場合には、個人再生や自己破産を検討することになるね。

個人再生が向いている場合

そうした場合には、借金の元本自体を大幅に減額できる個人再生がおすすめだね。

個人再生をした後も残る最低弁済額は以下の表の通りだ。かなり減額できるでしょ?

ただし、これはあくまで目安であり、さいむくんの財産によっても返済額が左右されるから、参考程度にね。

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

自己破産が向いている場合

自己破産は、免責が認められれば借金の返済義務が免除される代わりに、不動産や自動車などの財産を処分しなければならないなど、大きなデメリットもある。

どの債務整理を検討すべきかの判断はとても難しいから、ひとりで悩んだりせずにまずは弁護士に相談してみてほしいな!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借入先が複数社ある場合、おまとめローンも検討すべき?

だけど忘れちゃいけないのは、結局のところ、おまとめローンは高額な借金にすぎないってことなんだ。

借金問題から早く解放されたいんだったら、やっぱり債務整理したほうがいいかもね。

おまとめローンと債務整理の具体的な比較については、以前にもお話ししてくれたよね!

まとめ

- 借入先が複数ある場合でも、任意整理はできる

- 状況によっては個人再生や自己破産を検討すべき

- どの債務整理をすべきか悩んだら、弁護士に相談してみよう

任意整理で元本自体を減額することは難しいけれど、消費者金融やクレジットカードなど金利が高いところから複数借り入れがある場合には、任意整理によって利息を大きく減額することができる。

ただし、利息をカットできてもその後の返済が厳しい!という人は、個人再生や自己破産を検討した方がいいね。

どの債務整理を検討すべきか悩んでる人は、一人で悩まずに、まずは借金問題の専門家である弁護士に相談してみてほしいな!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。