自己破産みたいに没収されたり、処分されたりする?

個人再生では、原則、自己破産のように強制的に財産を没収されたりはしない。

返済額が決められるんだけど、さいむくんが持っている財産に左右されることになる。

だから、返済額が増えるようなら、自分で財産を処分する必要は出てくるかも。

あくまでも、強制的に処分されることがないと覚えておこう。

個人再生で気になるのが、どんな財産が残せるのか、貯金はどうなるのという部分かと思います。

この記事では、個人再生で残せる財産や貯金はどうなるのか、個人再生で失う可能性のある財産の例などを解説します。

個人再生では、手続き中でも手続き後でも貯金ができます。自己破産のように、没収されてしまう心配もありません。

ただし、貯金のタイミングによっては、返済額が増えてしまう可能性もあります。

個人再生の手続きで不安があるのなら、無料で弁護士・司法書士に相談してみませんか?

「本当に個人再生でいいのかな?」という疑問も含めて、無料・匿名OKのLINEで手軽にご相談ください!

\専門家に無料相談しよう!/

個人再生は貯金があってもできるし財産も残せる

個人再生は、裁判所に認められることで、借金を元本から最大10分の1にまで減額できる方法だよ。

| 自己破産 | 借金の返済義務がなくなる代わりに、一定以上の財産を没収されて、債権者に平等に分配される。 |

| 個人再生 | 財産を強制的に没収されることなく、借金を減額できる。 |

自己破産と比較すると、強制的に財産を処分されることはないにせよ、弁済額によっては、自分で財産を処分する必要があるってことだよね?

前提として、財産を強制的に処分されるわけではないってことは覚えておこう。

個人再生で決まる残せる財産と弁済額

ただ、個人再生では財産の金額に応じて、返済する金額が決まるんだね。財産が多ければ、返済額も大きくなる。

だから残せる財産を知るためには、返済額が決まる基準を知っておこう。

個人再生で返済額が決まる基準は3つある

- 最低弁済基準:借金の総額

- 清算価値保障基準:財産の総額

- 可処分所得基準:可処分所得2年分

| 小規模個人再生(しょうきぼこじんさいせい) |

|

| 給与所得者等再生(きゅうよしょとくしゃとうさいせい) |

|

だから、ほとんどは「小規模個人再生」なんだよ。

令和2年の司法統計でも、小規模個人再生は全体の92%を占めているんだ。

最低弁済基準

個人再生では、単に借金が減額されただけでは、債権者にとってメリットはない。

だから、最低限返済する金額を決めようってことだね。表を見るとわかりやすいと思うよ!

| 借金総額 | 最低弁済額 |

| 100万円未満 | 借金総額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1500万円以下 | 借金総額の5分の1 |

| 1500万円超3000万円以下 | 300万円 |

| 3000万円超5000万円以下 | 借金総額の10分の1 |

借金を減額する代わりに、文字通り、最低限弁済してほしい金額のことだね。

これは比較的わかりやすいよね?

また、借金が100万円未満の場合だと、全額の弁済ってことになるから、100万円未満の場合、個人再生をする意味はないんだね。

清算価値保障基準

これは、個人再生を申し立てた人の財産がいくらなのかってことだね。

最低弁済基準で話した通りだけど、自己破産では、財産が強制的に没収・分配されるのに対して、個人再生で借金だけが減額されるっていうのは、債権者にとって納得できないよね。

だから、自己破産を基準に、分配されちゃうような財産が、トータルいくらなのか計算して、①の最低弁済額基準と比較して、金額が大きい方で返済額を決めるんだね。

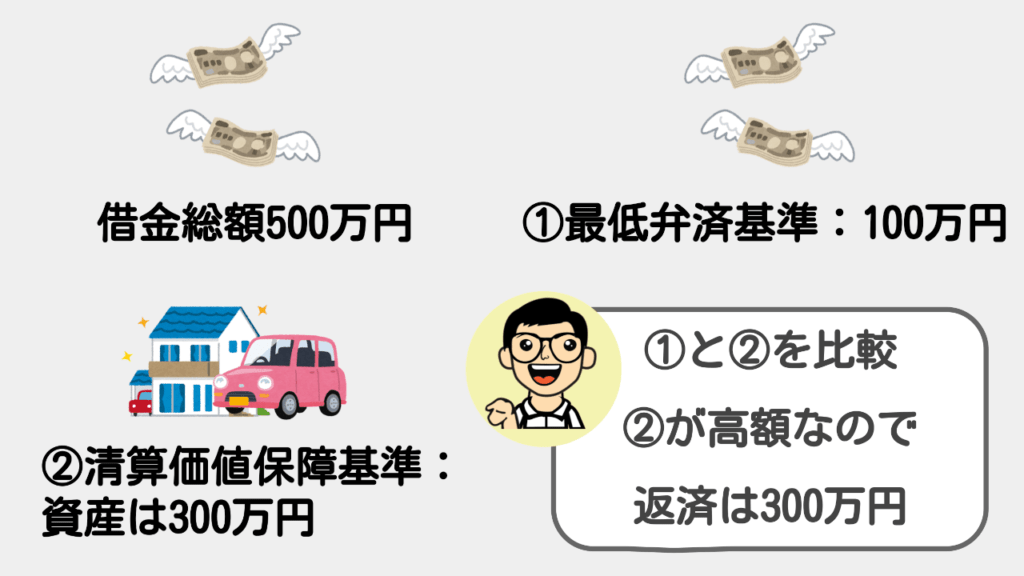

- 借金の総額は500万円

- 最低弁済基準だと返済額は100万円

- 預貯金、退職金、保険解約返戻金など合わせると資産は300万円

- ①最低弁済基準100万円と②清算価値保障基準300万円を比較

- 清算価値保障基準300万円の方が高額なので返済額は300万円に決定

①最低弁済基準と、②清算価値保障基準を比較して、金額が大きい方が弁済額になるんだね。

さいむくんが3000万円の家に住んでいるのに、借金500万円を個人再生で減額してくださいっていわれても、自宅を売れよってなるもんね。

可処分所得基準

可処分所得とは、給料から社会保険料・所得税・住民税・生活費などを差し引いた手取りのことだよ。

この可処分所得基準は、手取り額の2年分のことを指しているんだ。

給与所得者等再生では、①最低弁済基準、②清算価値保障基準、そしてこの③可処分所得基準の3つを比較するんだ。

- 借金500万円

- 最低弁済基準では100万円までに減額

- 清算価値保障基準、つまり持っている財産は300万円

- 可処分所得基準で、手取り2年分が600万円

- この最低弁済額基準・清算価値保障基準・可処分所得基準の3つを比較する

- 弁済額は全額弁済

とはいえ、これは個人再生の給与所得者等再生の話。

小規模個人再生なら、①最低弁済額基準、②清算価値保障基準での比較になる。

だから小規模個人再生を選択する人が多いんだね。

僕は財産もないから勝ち組かも!

清算価値保障基準に含まれる財産の範囲

その範囲はどこまでなの?

それは自己破産を基準に考えると、どの範囲かわかるよ!これが清算価値保障基準に含まれる財産の範囲となるよ。

| 清算価値保障基準(弁済額)に含まれる財産の範囲 |

|

| 清算価値保障基準(弁済額)に含まれない財産の範囲 |

|

だから、現金を120万円持っていた場合、99万円を超える21万円は没収される。

個人再生だと、この21万円の部分が清算価値保障基準に含まれる財産の範囲、つまり、弁済の基準の1つになるんだ。

個人再生中でも貯金はできる

再生計画通りに、弁済を守れるなら、貯金をしても問題はないよ。

ただ、注意してほしいのは、貯金は個人再生の手続きが終って、弁済が開始してからにしたほうがいいよ。

もし手続き中に、貯金で財産が増えれば、弁済額も増える可能性があるからだよ。

住宅ローンが残る持ち家は住宅ローン特則で残せる

じゃあ、住宅ローンが残る持ち家も…ローン会社に引き上げられちゃうの?

個人再生には、住宅ローンが残る持ち家を残す住宅ローン特則(住宅資金特別条項。民事再生法第196条)という制度があるよ!

制度を利用することで、住宅ローンが残る持ち家を、個人再生の整理対象から除外することができる。

住宅ローンは弁済額の基準には含まれないが、住宅ローンが減額されることもない。

個人再生で減額された金額とは別に、住宅ローンを返済する必要がある。

住宅ローン特則の条件

| 住宅ローン特則の条件 | |

| 住宅について | ①申し立てた人名義の建物であること(共有名義可) ②申し立てた人が居住用として利用している ③床面積2分の1が居住用スペースであること (※事業用・投資用の不動産・別荘等は対象外) ④建物が2棟以上ある場合、そのうちの1棟が居住用であること |

| ローン・抵当権について | ⑤居住用に借りたものが住宅ローンで分割払いあること ⑥対象となる住宅に抵当権が設定されている ⑦住宅ローン以外の抵当権が設定されていない、つまり住宅ローン以外で自宅を担保に借金をしていないこと(※住宅ローン以外の抵当権が設定されていると利用不可) |

| その他 | ⑧税金などの滞納で住宅が差し押さえになっていない ⑨保証会社による代位弁済から6ヶ月以内 |

また、ローン・抵当権については、建物のローンが住宅ローンであることや、住宅ローンとして抵当権が設定されているならOK。

そして、税金を滞納したことで差し押さえられたりすると、所有権を主張できなくなっちゃうからこれもNG。

税金の滞納を解消するか、差し押さえた官公庁と、分割払いなどを相談して調整しないとダメだね。

借金を滞納してしまった場合に、保証人ならぬ保証会社がすべての借金を一括返済してくれること。

返済先は借金をしている業者ではなく、保証会社に代わる。

返済計画に支障がでる財産は処分も必要になる

裁判所には、個人再生を認めてもらうために、「再生計画」というのを提出するんだ。

だから、再生計画に支障が出るようなものは、その段階で処分しないといけなくなることもある。

保険料の支払いが圧迫していて、弁済額を支払えないんじゃないかと裁判所に突っ込まれそうな場合は、その生命保険を解約しなくちゃいけなくなることもあるよ。

個人再生で財産を失うケースと財産を残す方法

個人再生で失う財産についても教えてあげよう。

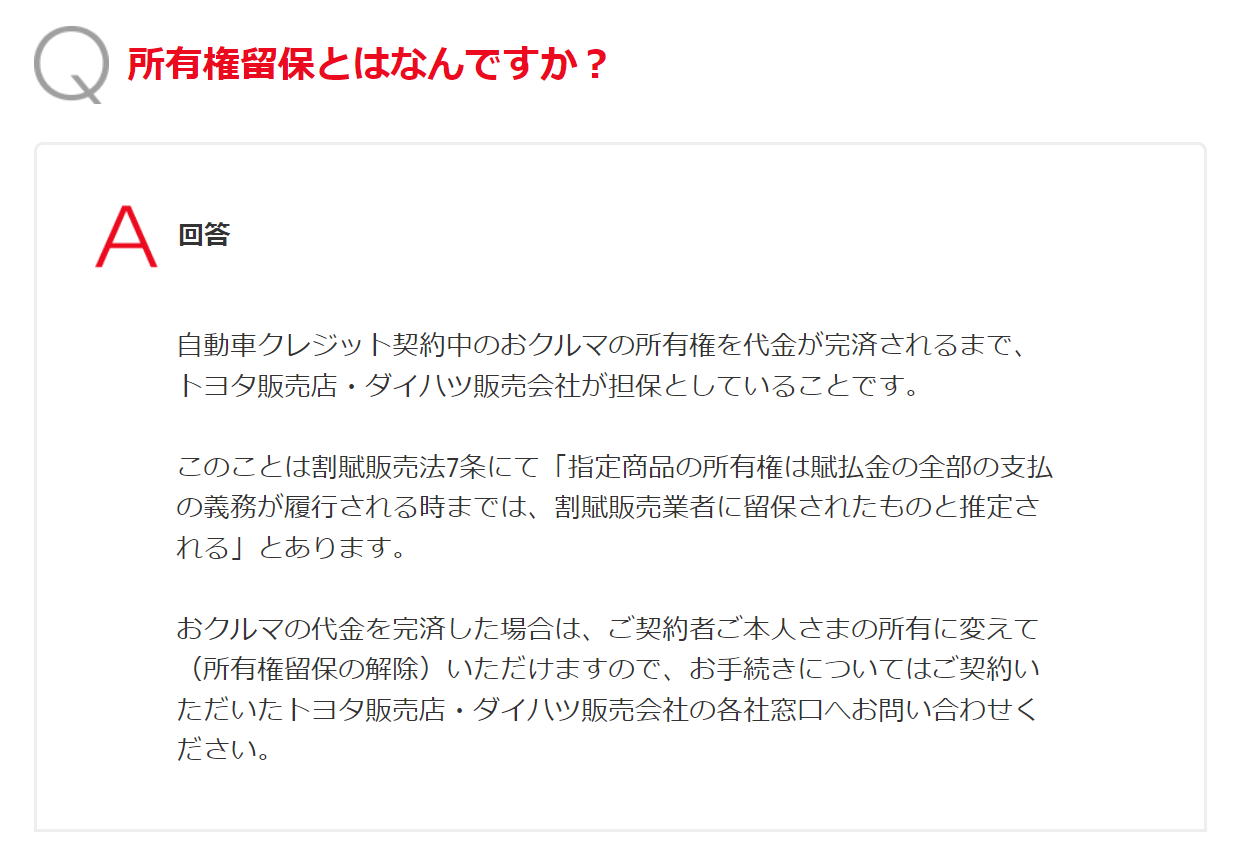

ローン返済中のものは引き上げられる

例えば、車なんかがいい例だね。

ローン会社からしたら、ローン返済中なのに、さいむくんが自己破産なんかしちゃ困るでしょ?

だから、車の所有者をローン会社に設定して担保にするんだね。これを、所有権留保(しょゆうけんりゅうほ)というよ

【引用:よくあるご質問 – トヨタファイナンス】

【引用:

【引用:

個人再生・自己破産は任意整理と違って、すべての借金が整理の対象になるから、ローン返済中のものだけ除外ってわけにはいかないんだ。

まとめると、こう!

| ローン完済 | 車取られない |

| ローン返済中だけど所有者は自分 | 車取られない |

| ローン返済中で所有者はローン会社 | 車取られる |

注意したいのは、ローン返済中で、かつ所有者がローン会社のときだね。

個人再生で財産を残す方法3つ

- 第三者弁済でローンを完済して手元に残す

- ローン会社と別除権協定を結ぶ

- 任意整理を検討する

①第三者弁済でローンを完済して手元に残す

第三者弁済とは、借金をしている人以外の第三者が、借金をしている人の代わりに弁済することだよ。

ただし、同居している家族が支払うと、家計が一緒だと判断される可能性があるから、一度弁護士に相談したほうがいいね。

個人再生や自己破産では、すべての債権者を平等に扱わないといけないんだ。

だから、特定の借金のみ返済すると、個人再生が認められない可能性がある。

ただし、第三者弁済は、借金している本人が支払うわけじゃないから、偏波弁済にはあたらないんだ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

住宅ローンに第三者弁済は使える?

じゃあさ、住宅ローン特則が使えない人も、第三者弁済すれば、住宅ローンの残ってた家を残せるの?

というのも、その建物の所有者を変更しないと第三者弁済ができないんだね。

でも、所有者を変更すると…それは名義変更に該当して、個人再生が認められない可能性があるんだ。

ようは、誰かの物にして、自分の財産じゃないように振舞って、財産を隠したと疑われてしまう。

よって、個人再生において、住宅ローンの場合、第三者弁済はできないんだ。

②ローン会社と別除権協定を結ぶ

ローン会社と個別に交渉をして、もともとの借金をちゃんと返すから、引き上げないでねって約束すること。

それに、ローン会社だけでなく、他の債権者にも納得してもらう必要があるよ。

だって、ローン会社だけに返済するってなったら、不公平じゃない?

裁判所に黙って返済すれば偏波弁済になるけど、ちゃんと債権者が納得してくれれば問題ないんだね。

でも詳細は、弁護士に相談した方が確実だよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

③任意整理を検討する

個人再生や自己破産のように、裁判所を通す債務整理は、すべての借金が整理対象になる。

でも、任意整理は貸金業者と直接交渉を行う方法だから、借入先が複数ある場合、整理する対象を選べるんだね。

家や車を残したければ、任意整理する業者から、ローン会社を除外すればいいんだね。

保証人がいる借金なども除外できるね。

個人再生と比較すると減額効果は薄い。借金が100万円くらいならおすすめだね。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

個人再生で財産隠しをするとどうなる?

そもそも財産なんか隠せないし、隠しても何もいいことはないって教えてあげよう。

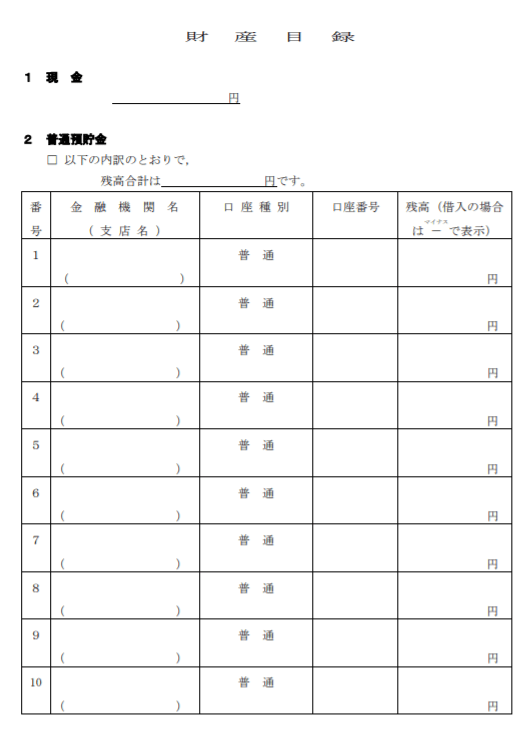

個人再生では財産を申請しないといけない

参考までにこういうやつだね。

【引用:

【引用:毎月、収支がどうなってるのか、家計簿をつけて提出もしないといけない。

弁護士だって、依頼された以上はちゃんと個人再生が認められるように、細かく財産のチェックをするんだ。

弁護士と裁判所で二重のチェックを受けることになるから、まず財産を隠すのは難しいってことはわかるよね。

財産隠しを行うと個人再生が認められない

手続き中だけでなく、個人再生が認められた後に発覚した場合は、個人再生の減額は取り消されて、借金は元通りになるからね。

取り消されたらその弁護士費用だって戻ってこないよね?個人再生の弁護士費用の相場は40~50万円。こんなバカらしいことはないよね。

実際に、詐欺再生罪で逮捕・懲役を受けている実例もあるから、財産隠しなんてやっちゃダメだよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

【参考:てるみくらぶ社長、債権者に資産隠した疑い 再逮捕へ – 朝日新聞デジタル】

個人再生で財産隠しに該当する行為はこれ

- 口座にある貯金を自宅のタンスに隠す

- 自分の財産を家族や知人の名義に変更する

- 貯金が少ない口座だけを弁護士に教える

- 所有する財産を破損させて価値を下げる

通帳も提出する必要があるから、いついくらくらい引き落としているのかもすぐバレちゃうからね…。

財産隠しはやめておこう…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

財産の計算が複雑な個人再生は弁護士に依頼しよう

それに、別除権協定なども、専門知識が求められるから、ローン返済中の財産を残したいなど希望があれば、弁護士に相談してね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 個人再生は貯金があってもできるし、個人再生が終わった後貯金をすることもできる

- 個人再生では、ローン返済中のもの以外の財産は残せる。強制的に処分されたりはしない

- 個人再生では、残った財産によって弁済額が左右される

- ローン返済中の財産は①第三者弁済、②別除権協定、③任意整理を検討する3つの方法で残せる可能性がある

- 財産を正確に申告せず、名義変更等行った場合、個人再生は認められない

- 個人再生の手続きは複雑なので弁護士に依頼しよう

でも、財産が処分されないってことや、貯金も通常通りできるってことがわかった!

今日の話を聞いても半分も理解できなかったから、手続きは先生に任せるよ!

個人再生は1年くらいかかるし、手間もかかる上、手続きにミスがあればやり直しになったりもする。

まずは弁護士に相談したほうがいいね!

個人再生で月々の支払いはいくらに?具体的な金額をシミュレーション

年金受給者も個人再生できる!個人再生後も年金を受け取れる!

個人再生の最低弁済額とは?計算方法はある?清算価値との違いは?

借金の減額なら「給与所得者等再生」もアリ!マイホームを手放さなくていいかも!?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。