借金の返済は辛いけど、もし解約になるなら自己破産はしたくないんだよな。

そういう誤解をしてる人も多いんだけど、基本的には、自己破産をしても今の携帯電話を使い続けられるんだよ!

でも、基本的には、ということは例外として強制解約されてしまう場合もあるんですよね…?

せっかくだから、今日は自己破産と携帯電話の契約との関係について詳しく話していこうか!

自己破産とは、借金を帳消しにする債務整理です。

自己破産をすると、20万円以上の価値のある財産は没収されてしまいますが、最低限の生活や仕事をする上で必要なものは基本的に使い続けられ、携帯電話もそのうちの1つです。

ただし、自己破産後も携帯電話を使い続けるためにはいくつか注意点があります。

この記事では、以下の3つについて詳しく解説します。

- 自己破産後に携帯電話が強制解約となるケースと、避ける方法

- 自己破産後に機種変更や乗り換えをする方法

- 自己破産後も携帯電話を使い続けるための注意点

自己破産をするタイミングで携帯料金や分割代金を滞納している場合は携帯が強制解約になる可能性があるため注意が必要です。

携帯料金を滞納中の方は、弁護士に相談すれば適切な対処法を紹介してもらえます。

それ以外にも自己破産について不安点があればすぐに弁護士に相談してみましょう!

弁護士への相談はLINEからでもOK!相談だけなら無料なので気軽にお問い合わせください。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自己破産をしても携帯電話は原則解約されない

携帯電話は生活に欠かせないからね。

自己破産を理由に解約されるケースは少ないよ。

自己破産後に携帯電話が強制解約されるケース

車や持ち家などの財産は差し押さえられてしまうけれど、生活をするために必要な家財や最低限の資産は持ち続けられるんだよ。

生活必需品ともいえる携帯電話は残しておける場合が多いんですね!

基本的には自己破産後も携帯電話は引き続き使い続けられるんだけど、例外として自己破産後に携帯電話が使えなくなるケースは以下の2つだよ!

- 月々の支払いを滞納している

- 本体代の分割支払いが残っている

僕の場合も自己破産すると強制解約になってしまうんですね。詳しく教えてください!

月々の支払いを滞納している

でも、自己破産と携帯料金が直接関係しているようにも思えないけど…。

その状態で自己破産をすると、携帯会社への借金すなわち債務も帳消しになり、滞納料金の支払いも免除される。

だけど、携帯会社からしたら滞納料金を支払わなかった利用者に使い続けられたら嫌だよね?だから強制解約となってしまうんだよ。

端末代金の分割支払いが残っている

今は携帯会社のキャンペーンなどもたくさんあるし、新規契約や機種変更時に24回とか48回とかの分割支払いで端末を購入する人が多いから気をつける必要があるね。

自己破産をすれば端末代金の残額を支払う義務はなくなるけれど、支払いを滞納しているときと同様に強制解約の対象となる場合がほとんどだね。

携帯会社によっては本体自体の返還を求められるケースもあるようだよ。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

家族の携帯まで強制解約になる場合もある

もう一点注意してほしいのだけど、もし同一名義で家族の携帯電話を契約している場合は、家族の携帯電話まで強制解約になるよ。

たとえば、さいむくんの名義で奥さんや子どもの携帯電話を同じ会社で一緒に契約していたとしよう。

さいむくんの携帯電話が解約されれば奥さんと子どもの分も自動的に解約になるのは想像できるんじゃないかな。

たとえば、奥さんが自己破産した場合はどうなるんですか?

家族の携帯電話も一緒に契約している場合は要注意ですね。

自己破産による携帯電話の強制解約を避ける方法

端末代金の分割支払いが残っていたり、利用料金の滞納がある場合にはどうしたらいいのでしょうか?

利用料の未払い分を第三者に一括で払ってもらう

本人以外が借金を返済することを、『第三者弁済』と呼ぶんだ。

この場合の第三者とは、本人とは別々に暮らしている家族や親戚、友人などだね。

自分で支払ってしまうと偏頗弁済とみなされる恐れがある

でも、自分で一括で払うのはどうしてだめなんですか?

債権者平等の原則とは、すべての債権者に対して平等に取り扱わなければならないという決まりのことだ。

たとえば、自己破産をする時には、他の貸金業者やクレジットカード会社などにも借金がある状態だよね。

言い換えると、携帯電話会社以外にも債権者が複数存在している状況になる。

そのなかで、強制解約を避けるためとはいえ携帯電話会社の借金だけを優先して支払ったら、他の債権者たちはどう思うかな?

そうやって、特定の債権者を選んで借金の返済をおこなうことを、法律用語で偏頗弁済(へんぱべんさい)と呼ぶんだ。

偏頗弁済をおこなってしまうと、自己破産が認められない可能性もあるから、自分で未納分を支払うのは絶対に避けないとダメだね!

一部の債権者だけが有利にならないようにしっかり法律で決められているんですね!

自己破産ではなく任意整理をおこなう

そういう場合は、自己破産ではなく任意整理でに借金の整理を検討するといいよ。

任意整理と自己破産の違い

| 任意整理 | ・貸金業者に直接交渉して利息を減額してもらう手続き ・整理する借金を選べる |

| 自己破産 | ・裁判所を通じて借金を帳消しにする手続き ・すべての借金が対象になる |

つまり、携帯電話会社を任意整理の対象から除けば、端末の分割支払いはこれまで通りしながら、他の借金は減額できるわけか。

なんて画期的なんだ!

ただ、任意整理をする際には、減額した借金を3~5年で完済する計画を立てることが条件になるんだ。

つまり、借金を返済していけるだけの充分な収入がある人だけが選べる選択肢といえるね。

自分には任意整理と自己破産のどちらが適しているかを判断するのも難しいから、まずは弁護士に相談するのが一番いいですね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

自己破産後も携帯の契約や利用はできる?

自己破産をしても新規で携帯契約できる可能性はある

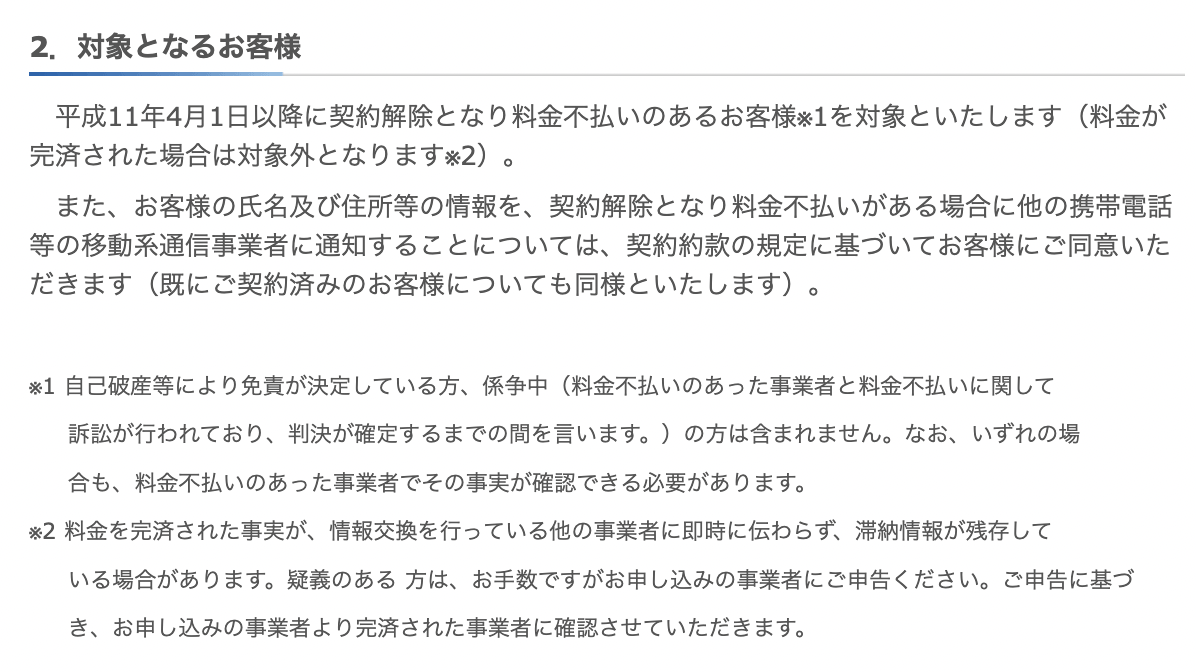

独自の情報網を持ってるTCA(電気通信事業者協会)では、料金の不払いがある客の情報を、TCAに加盟している事業者間で交換しているんだ。

でも、自己破産の許可が下りている人は対象外なんだよ。

【引用:

【引用:滞納で強制解約になっても、滞納状態のまま新規契約はできない。

でも自己破産すると、情報は消えるんだね。だから新規契約できる可能性があるってことだ。

契約していた会社で、社内ブラックになっているケースなんだ。

社内ブラック

社内で独自に作成、管理されているブラックリスト。

一定期間が過ぎれば解消される一般的なブラックリストと違い、社内ブラックは

半永久的に残るケースが多い。

機種変更や乗り換えは問題なくできる

実は、携帯電話料金の未払いなどの情報は、TCA(電気通信事業者協会)という機関に登録されていて、大手キャリアを含めた多くの携帯電話会社で共有されているんだ。

携帯電話の契約の際にはTCAの情報を元に審査を行うから、未払いが残っていると新規の契約を断られる場合が多い。

でも、自己破産をすれば未払いの情報も解消されるんだよね。

でもさすがに、これまで契約してた会社だと難しいですよね…。

特に自己破産で利用料金の未払いや分割支払いの残高を免除されている場合は厳しいかな。

TCAの未払い情報は自己破産をすれば消えるけれど、携帯会社はそれぞれ独自に顧客データを保管しているんだ。

『自己破産まで利用していた携帯電話会社で再び契約しようとしても断られる可能性が高い』ね。

【参考】不払い者情報の交換 – TCA(一般社団法人 電気通信事業者協会)

端末代金の分割購入はできない

あっ、でも機種代金はどうしたらいいんでしょう。やはり自己破産している場合はローンは組めないですよね…。

自己破産をした後でも携帯電話の新規契約はできるけど、機種代金の分割支払いはできなくなってしまうんだ。

端末の分割購入とは一種のローンにあたるから、契約の際に携帯電話会社はさきほどのTCAではなくてCICという信用情報機関に登録されている情報を参照するんだ。

TCAとCICの違い

| 記録される情報 | |

| TCA(電気通信事業者協会) | 携帯電話料金の不払い情報 |

| CIC(貸金業法指定信用情報機関) | クレジットカードやローンなどの支払い状況、遅延履歴、債務整理の履歴など |

いわゆるブラックリストだ。

つまり、自己破産後約5年間は携帯端末の分割購入は難しいといえるね。

自己破産後に携帯電話の契約ができないときの対処法

だけど、滞納額や過去に滞納した頻度によっては、契約を断られる可能性もゼロではないと聞きました。

もし自己破産後の携帯電話の契約を断られたときは、以下のような対処法をとれば契約ができるから、1つずつ解説していくね!

- 家族名義で契約する

- 預託金制度を利用する

- 格安SIMで契約する

家族名義で契約する

家族がいる人だったら一番現実的な方法といえるかな。

家族全員の携帯をひとりの契約名義にまとめれば多くの携帯電話会社で家族割も適用されるし、節約にもなるね。

預託金制度を利用する

預託金制度とは、携帯電話会社にある程度まとまった金額を預けた上で携帯の新規契約をする制度だよ。

利用料金の支払いに不安がある人などと契約する際に、携帯電話会社が最初に預託金としてお金を預かっておいて、未払いが発生したときはその預託金の中から回収できる仕組みなんだ。

もし解約時に預託金の残りがあった場合はきっちり返金されるから、払いすぎる心配はないよ。

ただ、預託金制度自体がすべての携帯電話会社に導入されているわけではないから、一度問い合わせてみる必要があるね。

格安SIMで契約する

だから、端末代金を一括払いする分には問題ない。

とはいえ、自己破産をしてブラックリストに載っている状態だと、au、Softbank、docomoなどの大手キャリアとの契約を断られる場合もあるのが実情なんだ。

もし自己破産をして未払い金の免責も決定した後に、大手キャリアの携帯契約をしようとして断られてしまった場合は格安SIMでの契約を検討するのがいいよ。

格安SIMと呼ばれる会社は以下のようなところだね。

- LINEMO

- 楽天モバイル

- mineo

- UQモバイル

- Y!モバイル

レンタル携帯を利用する

クレジットカード以外での支払いが可能なレンタル携帯会社は「Goodモバイル」「エイザス」なんかがあるんだ。

利用する際には運転免許証などの本人確認書類が必要だよ。利用する際は忘れずに用意しよう。

あまりおすすめはできませんね。

自己破産で携帯電話を使い続けるための注意点

携帯電話の強制解約はまぬがれたとしても、すべてが今まで通りというわけにはいかない。

いくつか注意しなくてはいけない点について解説していくね。

手続き中は携帯のキャリア決済を利用しない

キャリア決済とは、さまざまな物の購入やサービス利用の際に携帯で決済し、代金は毎月の携帯の利用料金と合わせて支払える制度だ。

ただ、本来その場で支払うべき費用をあとでまとめて払うようにしているわけだから、性質としてはクレジットカードとまったく一緒なんだ。

せっかく自己破産で借金を帳消しにして生活を立て直そうとしているのにもかかわらず、再び借金問題へとつながる恐れが非常に高いんだよ。

自己破産後は、キャリア決済の利用を停止するように携帯会社に手続きをするべきだね。

電子決済アプリのチャージも現金のみにする

LINE PAYやペイペイなど、今は色々なアプリがあってとても便利だよね。

でも、こういった『電子決済サービスへのチャージも、コンビニATMなどを利用しての現金チャージだけにとどめる』べきだ。

たしかに便利だけど、自分で実際に使った金額を把握しづらくなるし、支払い能力を超えてチャージしてしまう恐れもあるから気をつけよう!

支払い方法は銀行引き落としに変更する

支払い方法をそのままにしておくと、携帯の利用料が未払いになってしまってそれが原因で利用停止や強制解約になってしまう場合もあるんだ。

だからまずは、自己破産をした後は携帯料金の支払い方法を確認しておいたほうがいいね。

家族割を利用している場合は注意

利用料金を滞納していたり本体代の分割未払いがあったりして、かつ破産した人が主契約者だった場合は、家族の携帯も解約されてしまうからね。

自己破産を検討している場合はまずは弁護士に相談!

だけど、実際の手続きは大変そうだな…。

携帯電話の強制解約を避けることは勿論だけど、それ以外にも自己破産などの債務整理を行う上では法律の専門的な知識が必要不可欠だよ。

もしかしたら自己破産以外の債務整理をした方がいい可能性もあるし、『自己破産を検討するほど借金に悩んでいる場合はまずは弁護士に相談した方がいい』ね!

さいむくん、早速電話してみなよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 利用料の滞納や端末代金の分割払いが残っていると自己破産後に強制解約になってしまう

- 強制解約を避けるためには未払い分を第三者に支払ってもらうか、任意整理を検討する

- 自己破産後の新規契約や機種変更は、一括払いなら可能

まずは弁護士に相談して、携帯電話を残しつつ借金を返済していける道を探していくとするよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。